مرکز پژوهشهای مجلس در گزارشی تازه درباره اجرای «قانون مالیات بر سوداگری و سفتهبازی» اعلام کرده است که انتقال رمزارز از کیف پولهای شخصی یا هر منبعی خارج از صرافیهای مجاز به صرافیهای دارای مجوز، مشمول ردیابی مالیاتی خواهد بود. بر اساس این گزارش، در معاملاتی که پرداخت وجه از طریق رمزارز انجام شود، کل مبلغ معامله بهعنوان درآمد مشمول مالیات در نظر گرفته میشود، نه صرفاً سود حاصل از انتقال.

به گزارش میهن بلاکچین، قانون «مالیات بر سوداگری و سفتهبازی» با هدف افزایش شفافیت در فعالیتهای اقتصادی در تیرماه ۱۴۰۴ به تصویب مجلس شورای اسلامی رسید. یکی از محورهای کلیدی این قانون، الزام صرافیهای رمزارزی به صدور «صورتحساب الکترونیکی» برای تمام معاملات دیجیتالی است؛ صورتحسابهایی که اطلاعات هویتی خریدار و فروشنده، قیمت، زمان و جزئیات تراکنش را شامل میشوند و مستقیماً به سازمان امور مالیاتی ارسال خواهند شد.

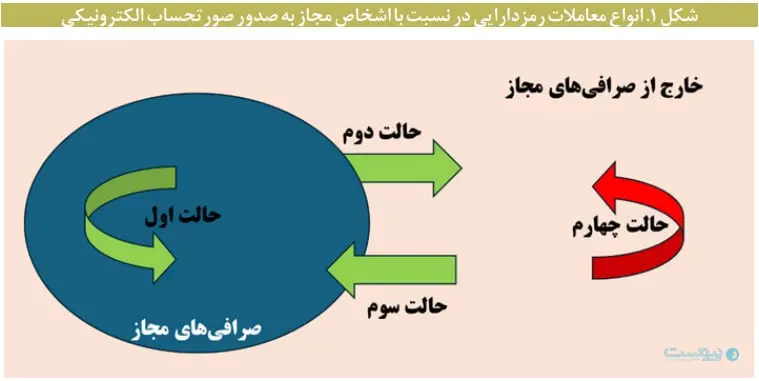

جزئیات اجرای قانون؛ همه مسیرهای انتقال رمزارز زیر ذرهبین

بر اساس گزارش مرکز پژوهشها، تمامی معاملات رمزارزها بسته به نوع ارتباط آنها با صرافیهای مجاز، به چهار دسته تقسیم میشوند: معاملات در داخل صرافیهای مجاز، انتقال از صرافیهای مجاز به خارج از آنها، انتقال از خارج از صرافیهای مجاز به صرافیهای مجاز، و در نهایت، معاملات در خارج از صرافیهای مجاز.

در معاملات داخل صرافیهای مجاز، هر نوع خرید، فروش یا انتقال رمزارز در بستر همان صرافی انجام میشود. در این حالت، اگر هر دو کیف پول مبدأ و مقصد تحت مدیریت یک صرافی باشند، انتقال «درونصرافی» محسوب میشود؛ اما اگر انتقال بین دو صرافی مختلف انجام گیرد، در دستهی «بینصرافی» قرار میگیرد.

انتقال از صرافیهای مجاز به کیف پولهای شخصی یا دیگر بسترهای غیرمجاز نیز زیر عنوان «انتقال از صرافیهای مجاز به خارج» دستهبندی میشود. در مقابل، زمانی که دارایی از کیف پولی غیرمجاز به صرافی مجاز وارد شود، بهعنوان «انتقال از خارج از صرافیهای مجاز به صرافیهای مجاز» شناخته خواهد شد و بهطور ویژه مشمول نظارت مالیاتی است.

نبود شفافیت در معاملات خارج از صرافیهای مجاز

گزارش مرکز پژوهشها تأکید میکند که معاملات خارج از صرافیهای مجاز، به دلیل نبود دادههای شفاف و قابل اتکا، از قابلیت صدور صورتحساب الکترونیکی برخوردار نیستند. به بیان دیگر، وقتی هم مبدأ و هم مقصد تراکنش خارج از صرافیهای مجاز باشند، هیچ نهاد رسمی قادر به ثبت جزئیات دقیق معامله نخواهد بود.

بر اساس قانون جدید، تمامی انواع رمزداراییها از جمله رمزارزها و رمزپولها بهجز رمزریال در صورت انتقال مشمول مالیات بر عایدی سرمایه میشوند. این قانون همچنین صرافیهای مجاز را موظف میکند حتی در صورت نبود اطلاعات کامل یکی از طرفین، برای معامله انجامشده صورتحساب الکترونیکی صادر کنند تا دادهها در کارپوشه مالیاتی خریدار و فروشنده ثبت شود.

بهمنظور جلوگیری از گسترش معاملات غیررسمی، قانون مالیات بر سوداگری و سفتهبازی، مکانیزمی تحت عنوان «مالیات بر درآمد اتفاقی» را برای تراکنشهایی که بدون صورتحساب الکترونیکی انجام میشوند در نظر گرفته است.

طبق این سازوکار، هرگونه انتقال دارایی که فاقد صورتحساب الکترونیکی باشد، بهعنوان درآمد اتفاقی برای دریافتکننده وجه تلقی میشود و مشمول مالیات خواهد بود. بهعبارت دیگر، اگر فردی با رمزارز هزینه کالایی مانند ملک را بپردازد اما صورتحساب رسمی صادر نشود، سازمان امور مالیاتی کل مبلغ انتقالیافته را بهعنوان درآمد مشمول مالیات شناسایی میکند.

این رویه باعث میشود مسئولیت مالیاتی معامله از فروشنده به سمت خریدار (دریافتکننده دارایی) منتقل شود. از دید مرکز پژوهشها، چنین رویکردی انگیزه مشارکت در معاملات غیرشفاف را کاهش میدهد و فعالان اقتصادی را به استفاده از بسترهای رسمی و ثبتمحور ترغیب میکند.