اگر به چند ماه قبل برمیگشتید چه کاری را حتما انجام میدادید؟ من که حتما اگر ماشین زمان داشتم، هرچه پول داشتم را طلا و نقره میخریدم تا از رشد این چند ماه عقب نمیماندم، اما حیف و دو صد حیف که بازگشت در زمان ممکن نیست و صرفا باید از گذشته درس گرفت. در حالی که بازار ارزهای دیجیتال سال ۲۰۲۵ را طوفانی شروع کرده بود، در نهایت این فلزات گرانبها بودند که گوی رقابت را ربودند و بهترین عملکرد سالیانه را به نمایش گذاشتند. طلا که در این سال به رکوردشکنی عادت کرده بود و نقره هم برای عقب نماندن از این قافله خودی نشان داد و رشد چشمگیری را تجربه کرد.

اما حالا با ورود به سال ۲۰۲۶ بازار فلزات گرانبها زیر ذرهبین بسیاری از معاملهگران و سرمایهگذاران قرار گرفته. بسیاری میگویند روند طلا و نقره همچنان صعودی و رکوردشکن خواهد بود و بسیاری دیگر میگویند مگر شهر هرت است که قیمت اینقدر بالا برود و بالاخره ما اصلاح خواهیم داشت! گروهی دیگر هم معتقدند قیمت طلا و نقره تثبیت میشود و خبری از تداوم رشد سال ۲۰۲۵ نیست. اما آینده طلا و نقره در سال ۲۰۲۶ چه خواهد شد؟ در این مقاله از میهن بلاکچین تصمیم داریم تا به بهترین شکل به این سوال پاسخ دهیم و ضمن بررسی دقیق دلایل رشد در سال ۲۰۲۵، آینده طلا و نقره در سال ۲۰۲۶ را پیشبینی کنیم. توصیه میکنیم تا انتهای این مطلب همراه باشید.

مروری بر عملکرد طلا و نقره در سال ۲۰۲۵

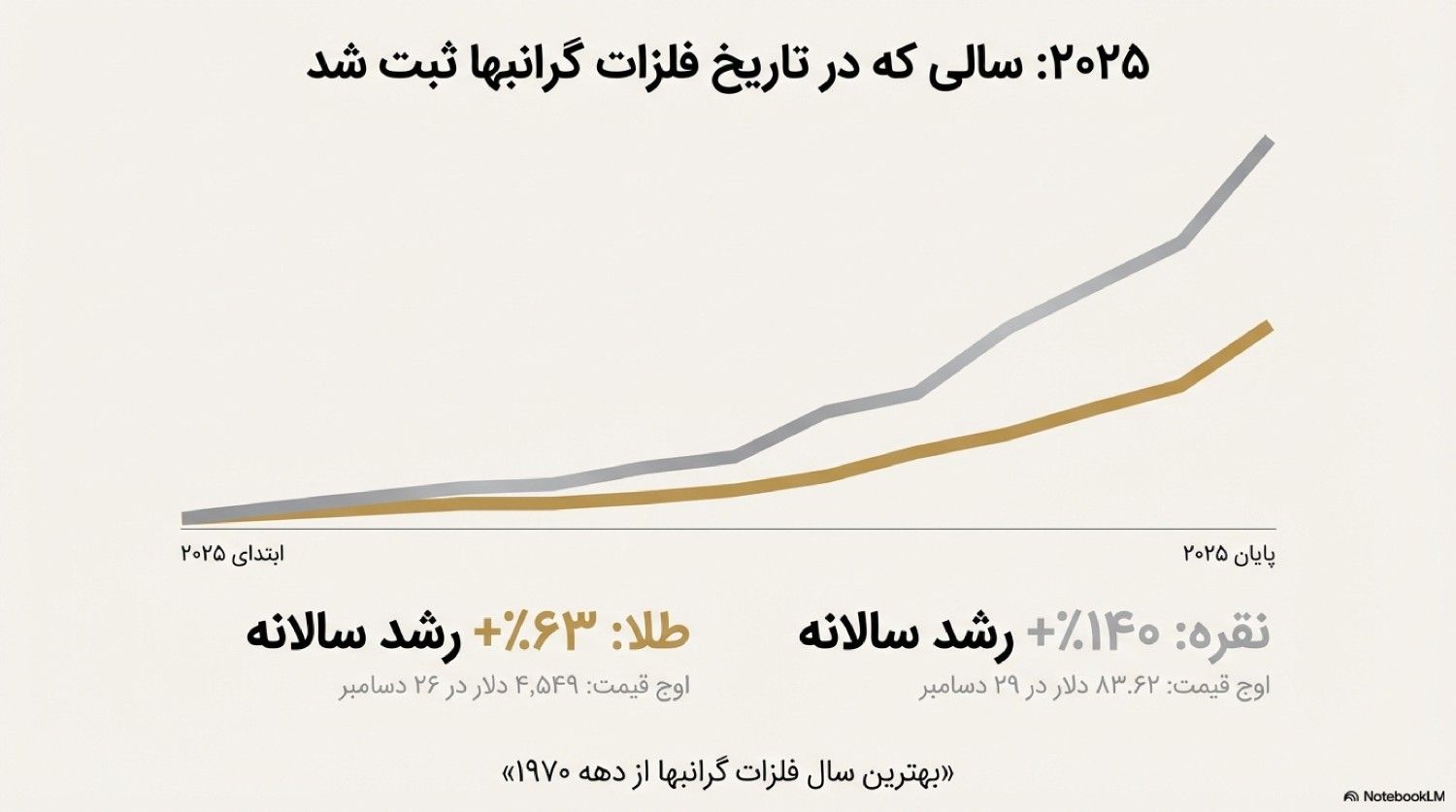

سال ۲۰۲۵ بدون اغراق یکی از تاریخیترین سالها برای بازار فلزات گرانبها بود؛ سالی که طلا و نقره نهتنها انتظارات خوشبینانه ابتدای سال را پشت سر گذاشتند، بلکه بهترین عملکرد خود در بیش از چهار دهه اخیر را ثبت کردند. هرچند در آخرین روز معاملاتی سال، به دلیل سیو سود معاملهگران شاهد افت قیمتها بودیم اما این اصلاح کوتاهمدت چیزی از درخشش عملکرد سالانه این دو فلز کم نکرد. طلا سال ۲۰۲۵ را با رشدی حدود ۶۳٪ به پایان رساند و نقره با جهشی خیرهکننده، بیش از ۱۴۰٪ افزایش قیمت را تجربه کرد؛ آماری که بهدرستی از «بهترین سال فلزات گرانبها از دهه ۱۹۷۰» حکایت دارد. در ایران هم با رشد همزمان قیمت طلای جهانی و بهای دلار در بازار آزاد، دائما شاهد رکوردشکنی قیمت مثقال طلا، گرم طلا و سکه بودیم.

طلا در سال ۲۰۲۵ مدام رکوردشکنی کرد تا اینکه در تاریخ ۲۶ دسامبر به اوج ۴٬۵۴۹ دلاری رسید و در نهایت سال را در حوالی ۴٬۳۲۰ دلار تمام کرد. نقره هم پس از اوج ۸۳.۶۲ دلاری ۲۹ دسامبر، سال را با قیمت ۷۱ دلار به پایان رساند. همین نوسانات شدید آخر سال باعث شد بورس کالای شیکاگو (CME Group) چند بار قوانین معاملات آتی را با افزایش الزامات مارجین برای قراردادهای فیوچرز طلا و نقره سختگیرانهتر کند تا از هیجان بیشازحد بازار جلوگیری شود. با این حال، حتی این اصلاحها هم نتوانست تصویر کلی سال ۲۰۲۵ را تغییر دهد.

در نهایت، سال ۲۰۲۵ نشان داد که طلا و نقره فقط «پناهگاه امن» نیستند، بلکه میتوانند در مقاطع خاص به دستگاههای پولسازی برای سرمایهگذاران تبدیل شوند. ترکیب نااطمینانیهای اقتصادی، کاهش نرخ بهره، نگرانی از رشد تورم و بدهی دولتها، باعث شده تا حالا فلزات گرانبها دوباره به قلب تصمیمهای سرمایهگذاری بازگردند؛ موضوعی که حالا این سوال را پر رنگ میکند: آیا این روند در سال ۲۰۲۶ هم ادامهدار خواهد بود یا طلا و نقره پس از این جهش تاریخی، وارد فاز استراحت میشوند؟

چرا طلا و نقره در سال ۲۰۲۵ رشد کردند؟

برای درک جهش تاریخی طلا و نقره در سال ۲۰۲۵، باید بازار را نه بهصورت کلی، بلکه «ماهبهماه» و بر اساس رویدادهای واقعی دنبال کرد. برخلاف بسیاری از سالها که فلزات گرانبها صرفاً واکنش احساسی به اخبار داشتند، در ۲۰۲۵ هر موج صعودی، ریشه در یک تحول مشخص اقتصادی یا سیاسی داشت.

ژانویه تا مارس ۲۰۲۵ | بازگشت جنگ تعرفهها و فعال شدن تقاضای پناهگاه امن

سال ۲۰۲۵ در شرایطی آغاز شد که بازارها هنوز با پیامدهای تورمی سالهای قبل درگیر بودند. در همین فضا، اعلام مواضع تهاجمی دولت دونالد ترامپ درباره بازگشت گسترده تعرفههای تجاریبهویژه در حوزه فولاد، آلومینیوم و کالاهای صنعتی، نگرانیها از تشدید جنگ تجاری را دوباره زنده کرد.

سرمایهگذاران این سیاستها را نهفقط تهدیدی برای تجارت جهانی، بلکه عاملی برای افزایش هزینه تولید و بازگشت فشارهای تورمی میدانستند. نتیجه این نگرانیها، ورود تدریجی سرمایه به بازار طلا بود؛ بهطوری که طلا برای نخستینبار در سال ۲۰۲۵ از مرز روانی ۳٬۰۰۰ دلار عبور کرد. در این مرحله، نقره هنوز واکنش محتاطانهتری داشت، اما جهت حرکت بازار مشخص شده بود.

آوریل تا ژوئن ۲۰۲۵ | تنشهای خاورمیانه و تثبیت نقش طلا بهعنوان دارایی بیطرف

در بهار ۲۰۲۵، عامل ژئوپلیتیک بهطور جدی وارد بازی شد. اعلام رسمی تعرفههای جدید آمریکا علیه بیش از ۹۰ کشور جهان در دوم آوریل، همزمان با تشدید تنشها در خاورمیانه بهویژه افزایش درگیریها میان ایران و اسرائیل ریسکگریزی را به سطحی رساند که سالها تجربه نشده بود. طلا در این مقطع نهتنها بهعنوان پوشش تورمی، بلکه بهعنوان دارایی «بیطرف سیاسی» مورد توجه قرار گرفت؛ داراییای که نه به سود شرکتها وابسته است، نه به ثبات دولتها و نه در معرض تحریم و توقیف قرار میگیرد. قیمت طلا در واکنش به این شرایط، بهتدریج به سطوح بالای ۳٬۳۰۰ دلار رسید و نقره نیز آرامآرام شروع به رشد کرد.

جولای تا سپتامبر ۲۰۲۵ | سیاست پولی، فشار بر فدرال رزرو و جهش همزمان طلا و نقره

نیمه دوم سال، نقطه عطف بازار فلزات گرانبها بود. تقابل علنی ترامپ با جروم پاول، رییس فدرال رزرو، بر سر نرخ بهره باعث شد انتظارات بازار نسبت به کاهش این نرخ و بازگشت نقدینگی به کف مارکت بهشدت تقویت شود. هر بار که احتمال افت نرخ بهره پررنگتر میشد، هزینه فرصت نگهداری طلا کاهش پیدا میکرد و همین موضوع به شتاب گرفتن روند صعودی کمک کرد. در این دوره قیمت طلا از مرز ۳٬۴۰۰ دلار عبور کرد و رشد انفجاری نقره نیز شروع شد. در حقیقت افزایش تقاضای صنعتی به ویژه از سوی صنایع خورشیدی، خودروهای برقی و الکترونیک در کنار محدودیتهای ساختاری عرضه باعث شد تا در این بازه نقره به سطوحی برسد که سالها خواب آن را میدید. این روند نشان داد که بازار به وضوح متوجه این ماجرا شده که نقره فقط «دنبالهرو طلا» نیست، بلکه داستان بنیادی مستقلی برای خودش دارد.

اکتبر تا نوامبر ۲۰۲۵ | عبور طلا از ۴٬۰۰۰ دلار و ورود سرمایه نهادی

در اوایل اکتبر، طلا با عبور از سطح تاریخی ۴٬۰۰۰ دلار وارد فاز جدیدی شد؛ فازی که دیگر صرفاً به سرمایهگذاران خرد محدود نبود. افزایش نگرانیها درباره تعطیلی احتمالی دولت آمریکا، تداوم جنگ تجاری با چین و تضعیف دلار، باعث شد سرمایههای نهادی و بانکهای مرکزی حضور پررنگتری در بازار پیدا کنند.

در همین بازه، گزارشها از افزایش ذخایر طلای بانکهای مرکزی منتشر شد. برخلاف گذشته که رشد طلا عمدتاً توسط سرمایهگذاران خرد یا صندوقها هدایت میشد، در سال ۲۰۲۵ شاهد خرید مستمر طلا توسط بانکهای مرکزی، بهویژه در اقتصادهای نوظهور، بودیم. این خریدها نه واکنشی و کوتاهمدت، بلکه بخشی از استراتژی کاهش وابستگی به دلار و بازتعریف ذخایر ارزی بود؛ موضوعی که به بازار طلا یک پشتوانه ساختاری و بلندمدت داد. نقره نیز با عبور از سطوح ۵۰ دلار، توجه معاملهگران کوتاهمدت را به خود جلب کرد و نوسانات آن تشدید شد.

دسامبر ۲۰۲۵ | شوکهای پایانی سال و ثبت رکوردهای تاریخی

در نهایت، اوجگیری تنشهای سیاسی در ماههای پایانی سال، از جمله بحران ونزوئلا و نگرانیها درباره اختلال در بازار انرژی و همچنین پیشخور شدن کاهش بیشتر نرخ بهره آمریکا در سال ۲۰۲۶ آخرین جرقه را به بازار زد. این رویدادها باعث شد سرمایهگذاران آخرین قطعات پازل ریسک را کنار هم بگذارند و با هجوم به طلا و نقره، سال ۲۰۲۵ را به یکی از تاریخیترین سالهای فلزات گرانبها تبدیل کنند.

رشد طلا و نقره در سال ۲۰۲۵ پایدار بود یا هیجانی؟

این دقیقاً همان سوالی است که ذهن بیشتر سرمایهگذاران را در آستانه ورود به سال ۲۰۲۶ درگیر کرده است؛ اینکه آیا جهش چشمگیر طلا و نقره حاصل یک روند پایدار و عمیق بوده یا صرفاً نتیجه هیجان و شتابزدگی بازار؟ واقعیت این است که در ماههای پایانی سال ۲۰۲۵، بخشی از رشد قیمتها بدون تردید رنگوبوی هیجان به خود گرفت. افزایش ورود سرمایهگذاران خرد در قیمتهای بالا، تب و تاب معاملات اهرمی و واکنش بورس کالای شیکاگو بهصورت افزایش مکرر مارجین قراردادهای آتی، همگی نشانههایی بودند که از فشار بیشازحد بر بازار خبر میدادند.

اما نکته مهم اینجاست که نباید «اصلاح قیمت» را با «پایان روند» اشتباه گرفت. افتهایی که در روزهای پایانی سال دیده شد، بیش از آنکه نشانه تغییر جهت بازار باشد، به سیو سود پس از یک رشد سنگین شباهت داشت. وقتی از هیاهوی نوسانات روزانه فاصله میگیریم و به تصویر بزرگتر نگاه میکنیم، میبینیم نیروهایی که طلا و نقره را در سال ۲۰۲۵ بالا کشیدند، از سیاستهای پولی انعطافپذیر گرفته تا تنشهای ژئوپلیتیکی و تردید گسترده نسبت به ارزش ارزهای فیات، نهتنها تضعیف نشدهاند، بلکه در برخی موارد حتی پررنگتر هم شدهاند.

در مورد طلا، یک تفاوت کلیدی وجود دارد که نمیتوان آن را نادیده گرفت و آن حضور مداوم بانکهای مرکزی در سمت خرید است. این خریداران بزرگ، برخلاف معاملهگران کوتاهمدت، بهدنبال نوسانگیری نیستند و نگاه آنها به بازار، افقهای چندساله دارد. همین رفتار باعث شده طلا در سطوح بالاتر، نوعی پشتوانه قیمتی پیدا کند و احتمال ریزشهای عمیق و ناگهانی، دستکم در شرایط فعلی اقتصاد جهانی، کاهش یابد؛ مگر آنکه تغییری اساسی در سیاستهای پولی و ژئوپلیتیک رخ دهد.

نقره اما ذاتاً داستان پرهیجانتری دارد. این فلز همیشه پرنوسانتر از طلا بوده و انتظار ادامه رشدهای چنددهدرصدی بدون اصلاح، چندان واقعبینانه نیست. با این حال، تفاوت نقره اینجاست که بخش مهمی از تقاضای آن ریشه صنعتی دارد. تا زمانی که شکاف عرضه و تقاضا در صنایع کلیدی پابرجاست، اصلاحهای قیمتی بیشتر بهعنوان وقفههایی طبیعی در مسیر رشد دیده میشوند، نه نشانهای از پایان روند. به زبان ساده، نقره ممکن است سرمایهگذاران را بیشتر بالا و پایین ببرد، اما هنوز از نظر بنیادی تنها نمانده است.

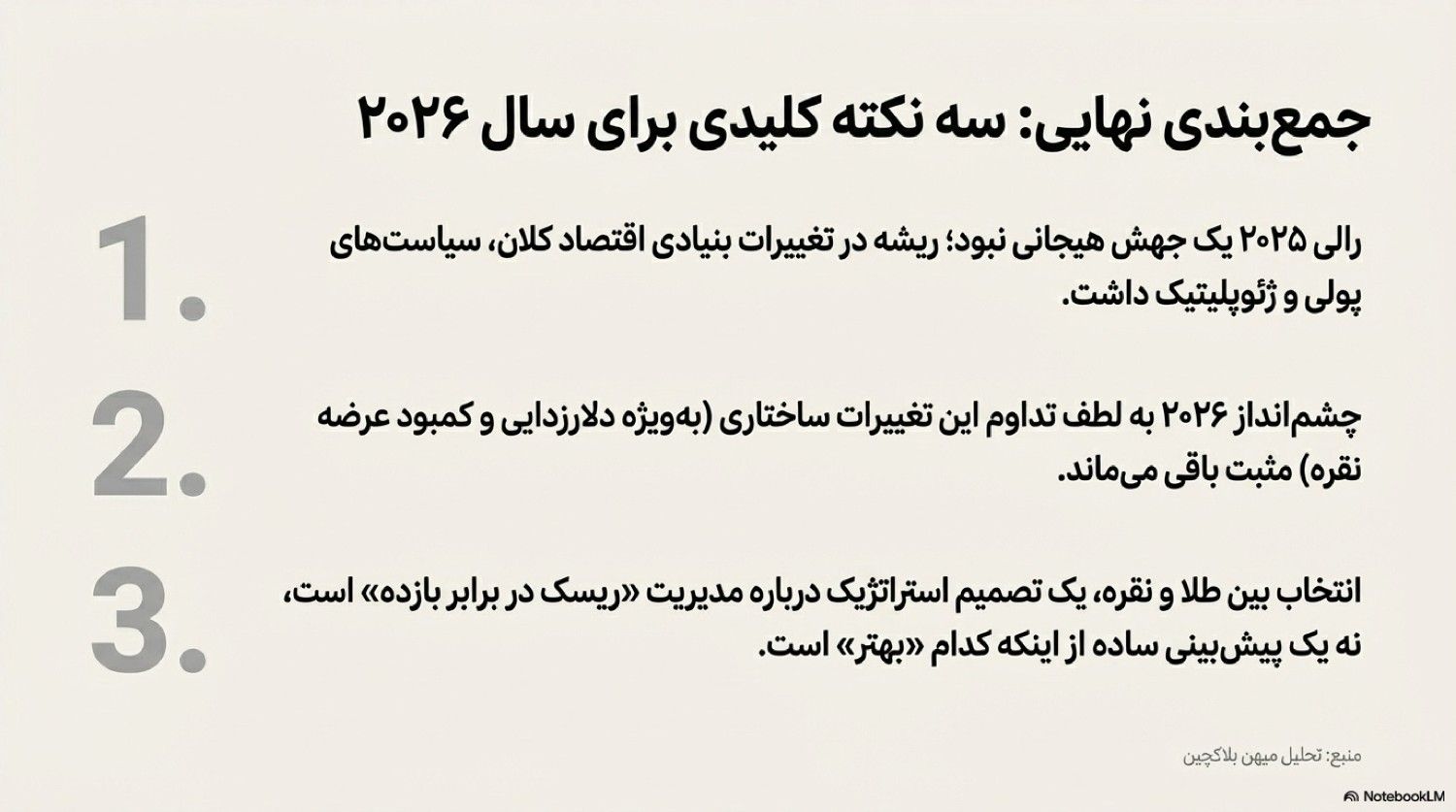

در مجموع، میتوان گفت رشد طلا و نقره در سال ۲۰۲۵ ترکیبی از عوامل واقعی و موجهای هیجانی بود؛ نه کاملاً احساسی و نه صددرصد بدون ریسک. آنچه اهمیت دارد این است که پیشرانهای اصلی این صعود همچنان فعالاند و همین موضوع پیشبینی آینده این دو فلز در سال ۲۰۲۶ را به موضوعی حساس و چندبعدی تبدیل میکند. سوال اصلی این نیست که «آیا رشد تمام شده؟» بلکه این است که در سال پیش رو، طلا یا نقره کدامیک میتواند انتخاب منطقیتر و هوشمندانهتری برای سرمایهگذاران باشد؛ سوالی که در ادامه مقاله به آن پاسخ میدهیم.

چه عواملی بر آینده طلا و نقره در سال ۲۰۲۶ تاثیر میگذارند؟

برای اینکه بتوانیم درباره آینده طلا و نقره در سال ۲۰۲۶ قضاوت درستی داشته باشیم، لازم است کمی از خیره شدن به نمودارها فاصله بگیریم و به آنچه پشت صحنه اقتصاد جهانی در حال رخ دادن است نگاه کنیم. مسیر حرکت فلزات گرانبها معمولاً حاصل یک عامل واحد نیست؛ نه فقط ترس بازار است و نه صرفاً هیجان معاملهگران. آنچه قیمت طلا و نقره را جابهجا میکند، ترکیبی از سیاستهای پولی، تصمیمهای سیاسی، وضعیت اقتصاد جهانی و حتی تغییر نگاه دولتها به پول و ذخایر ارزی است.

از این منظر، سال ۲۰۲۶ میتواند ادامه یک روند عادی نباشد، بلکه امتداد یک تغییر بزرگتر در نظم مالی جهان باشد؛ تغییری که نشانههایش از همین حالا دیده میشود.

۱) سیاست پولی آمریکا؛ وقتی نرخ بهره مسیر بازار را عوض میکند

یکی از مهمترین متغیرهایی که میتواند مسیر طلا و نقره را در سال ۲۰۲۶ تعیین کند، تصمیمهای فدرال رزرو آمریکاست. ریزش قابلتوجه قیمت بیت کوین از سقف ۱۲۶ هزار دلاری همزمان با رشد طلا و نقره یک پیام واضح داشت: بخشی از سرمایهها در حال ترک داراییهای پرریسک و حرکت به سمت گزینههای امنتر هستند.

اگر فدرال رزرو در سال ۲۰۲۶ وارد فاز کاهش نرخ بهره شود، به ویژه پس از فشارهای ترامپ برای جایگزینی رییس این نهاد با افرادی مثل کوین هست (Kevin Hassett) یا کوین وارش (Kevin Warsh)، نگهداری طلا و نقره جذابتر خواهد شد. به زبان ساده، وقتی نرخ بهره پایین میآید، خواباندن پول در فلزات گرانبها «هزینه کمتری» دارد و همین موضوع در طول تاریخ بارها به نفع طلا و نقره تمام شده است.

۲) کمرنگ شدن سلطه دلار و بازگشت آرام طلا به مرکز بازی

یکی از مهمترین داستانهای پشت رشد طلا، فقط نوسان قیمت نیست؛ بلکه تغییر نگاه کشورها به دلار آمریکاست. به گفته رامنیواس موندادا، رشد طلا و نقره در سال ۲۰۲۵ نشانه آغاز یک تغییر ساختاری در نظام پولی جهان است؛ تغییری که در آن وابستگی مطلق به دلار، بهتدریج جای خود را به یک نظم چندقطبی میدهد.

در چنین فضایی، طلا دوباره دارد نقش سنتی خود را پس میگیرد. خریدهای مداوم بانکهای مرکزی، بهخصوص در اقتصادهای نوظهور، نشان میدهد طلا دیگر فقط برای روزهای بحران نیست، بلکه بخشی از برنامه بلندمدت کشورها برای محافظت از ذخایر ارزیشان محسوب میشود. همین تقاضای پایدار، یک کف قیمتی قدرتمند برای طلا در سال ۲۰۲۶ ایجاد میکند؛ کفی که با هر اصلاح کوتاهمدت از بین نمیرود.

۳) نقره؛ فلزی که فقط دارایی امن نیست

نقره در سال ۲۰۲۶ احتمالاً مسیر متفاوتتری نسبت به طلا طی میکند. برخلاف طلا که بیشتر یک ابزار مالی است، نقره نقش پررنگی در صنعت دارد؛ از انرژی خورشیدی و خودروهای برقی گرفته تا تجهیزات الکترونیکی و نظامی. همین موضوع باعث شده عرضه و تقاضای آن حساستر باشد.

در همین حال چین تصمیم گرفته تا روی صادرات نقره محدودیت بگذارد و همین مسئله با هشدار جدی فعالان اقتصادی و افرادی مثل ایلان ماسک همراه شده است. تحلیلگران «Bull Theory» معتقدند رشد نقره نه از ترس، بلکه از یک کمبود واقعی و فیزیکی عرضه نشأت میگیرد؛ بازاری که دیگر توان پاسخگویی به تقاضای گسترده را ندارد. عبور قیمت نقره از مرز ۸۰ دلار و رشد نزدیک به ۱۵۰٪ در سال ۲۰۲۵، بیش از آنکه هیجانی باشد، انعکاس یک عدمتعادل ساختاری است. اگر محدودیتهای صادراتی چین اجرایی شود، این فشار عرضه میتواند در سال ۲۰۲۶ تشدید هم بشود.

۴) نااطمینانیهای سیاسی و اقتصادی؛ سوخت همیشگی فلزات گرانبها

اقتصاد آمریکا با رشد کندتر، جنگهای تجاری حلنشده و تنشهای ژئوپلیتیکی دستوپنجه نرم میکند. این مجموعه ریسکها باعث شده بازار نه با یک بحران مشخص، بلکه با چندین بلاتکلیفی همزمان مواجه باشد. در چنین فضایی، طلا و نقره دوباره به گزینههای استراتژیک سرمایهگذاران بزرگ تبدیل شدهاند و فقط ابزار پوشش ریسک کوتاهمدت نیستند.

اظهارات تند دونالد ترامپ علیه سیاستهای فدرال رزرو و هشدار چهرههایی مانند پیتر شیف درباره افول قدرت دلار نیز این فضای تردید را پررنگتر کرده و معمولاً چنین شرایطی به نفع فلزات گرانبها تمام میشود.

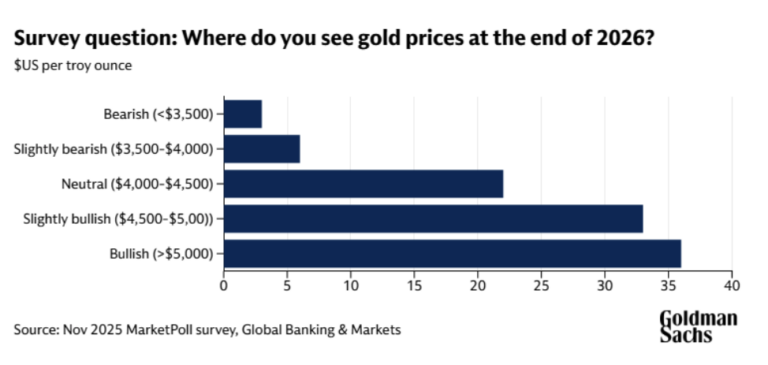

پیشبینی قیمت طلا در سال ۲۰۲۶

بعد از آنچه طلا در سال ۲۰۲۵ رقم زد، کمتر نهادی جرأت میکند با قاطعیت از «پایان روند صعودی» صحبت کند. طلا نهتنها تمام پیشبینیهای والاستریت را پشت سر گذاشت، بلکه مدلهای کلاسیک قیمتگذاری را هم به چالش کشید. وقتی فلزی که اغلب بانکها سقف ۳٬۵۰۰ دلاری برایش متصور بودند، تا بالای ۴٬۵۰۰ دلار پیش میرود، طبیعی است که نگاه تحلیلگران بهطور اساسی بازنگری شود.

در حال حاضر، اجماع نسبی مؤسسات بزرگ مالی نشان میدهد که بازه ۴٬۸۰۰ تا ۵٬۲۰۰ دلار محتملترین سناریو برای قیمت طلا در سال ۲۰۲۶ است. گلدمن ساکس (Goldman Sachs) تارگت ۴٬۹۰۰ دلاری را مطرح کرده و جیپی مورگان (JP Morgan) حتی بازه ۵٬۰۰۰ تا ۵٬۳۰۰ دلار را محتمل میداند. بانک آمریکا (Bank of America) نیز با اشاره به تداوم خرید بانکهای مرکزی، محدوده ۴٬۵۳۸ تا ۵٬۰۰۰ دلار را بهعنوان سناریوی پایه خود معرفی کرده است. این پیشبینیها دیگر خوشبینانه افراطی محسوب نمیشوند، بلکه بازتاب شرایط جدید اقتصاد جهانیاند.

اما در کنار این اجماع نهادی، تحلیلگران مستقل و چهرههای باسابقه بازار نگاه جسورانهتری دارند. پیتر شیف (Peter Schiff) صراحتاً از طلای ۶٬۰۰۰ دلاری در سال ۲۰۲۶ صحبت میکند و جفری گاندلاخ (Jeffrey Gundlach)، معروف به «Bond King»، هدف ۵٬۰۰۰ دلاری را نه سقف، بلکه ایستگاه میانی میداند. آلن هیبارد (Alan Hibbard)، تحلیلگر ارشد GoldSilver که عبور طلا از ۴٬۰۰۰ دلار را زودتر از بسیاری پیشبینی کرده بود، معتقد است طلا میتواند مدتی اطراف ۵٬۰۰۰ دلار نوسان کند و سپس به سمت ۶٬۰۰۰ تا حتی ۷٬۰۰۰ دلار حرکت کند.

از نگاه بنیادی نیز استدلال این گروه از سرمایهگذاران منطقی است. در حال حاضر کاهش نرخ بهره توسط فدرال رزرو آمریکا به عنوان یکی از بزرگترین اقتصادهای جهان دیگر به خاطر کنترل تورم نیست، بلکه سیگنالی از از دست رفتن کنترل سیاست پولی تلقی میشود. وقتی کاهش نرخ بهره با بدهیهای عظیم دولتی، تضعیف دلار و افزایش خرید بانکهای مرکزی همراه میشود، طلا وارد مرحلهای میشود که موسسه مالی «Incrementum AG» از آن با عنوان «بازقیمتگذاری ساختاری» و نه یک رالی هیجانی یاد میکند. به همین دلیل انتظار میرود طلا در سال ۲۰۲۶ هم به روند صعودی خودش ادامه دهد. در سمت مقابل، تحلیلگران میگویند اگر قیمت طلا کاهش یابد، بعید است دوباره به زیر ۴٬۰۰۰ دلار برسد.

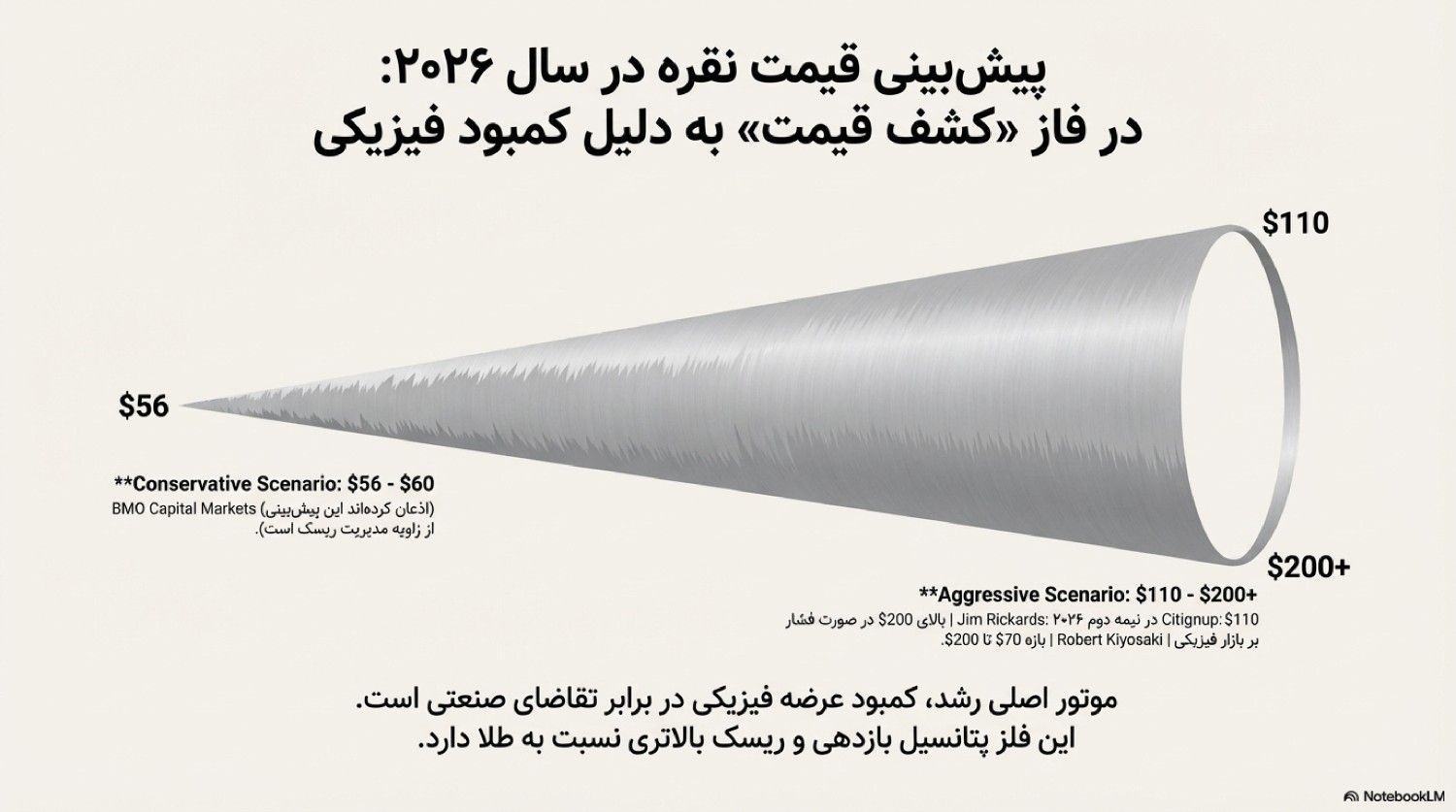

پیشبینی قیمت نقره در سال ۲۰۲۶

اگر طلا در سال ۲۰۲۵ همه را غافلگیر کرد، نقره عملاً پیشبینیها را به سخره گرفت. بسیاری از تارگتهای بانکی برای پایان ۲۰۲۶، پیش از ورود به این سال لمس شدند. همین موضوع باعث شده نقره در حال حاضر در فاز کشف قیمت قرار بگیرد؛ وضعیتی که بازار هنوز نمیداند «قیمت منصفانه» دقیقاً کجاست.

در سناریوی محافظهکارانه، برخی بانکها مانند بیاماو کپیتال مارکتس (BMO Capital Markets) انتظار دارند میانگین قیمت نقره در سال ۲۰۲۶ حوالی ۵۶ تا ۶۰ دلار باشد و سقف سال در محدوده ۶۰ دلار شکل بگیرد. اما نکته مهم اینجاست که خود BMO هم اذعان میکند این پیشبینیها پایینتر از قیمت فعلی بازار است و بیشتر از زاویه مدیریت ریسک ارائه شده، نه پیشبینی تهاجمی.

در سمت مقابل، مؤسسات و تحلیلگران مستقل دید کاملاً متفاوتی دارند. سیتیگروپ (Citigroup) در پیشبینیهای جسورانه خود از نقره ۱۱۰ دلاری در نیمه دوم سال ۲۰۲۶ صحبت میکند. استیون اورل (Steven Orrell) از شرکت OCM Gold Fund میگوید که نقره معمولاً در ابتدای بازار صعودی از طلا جا میماند، اما در ادامه با جهشهای انفجاری، این فاصله را جبران میکند؛ دقیقاً همان الگویی که اکنون در حال وقوع است.

دیدگاههای جسورانهتر حتی پا را فراتر میگذارند. جیم ریکاردز (Jim Rickards) معتقد است اگر فشار بر بازار فیزیکی نقره ادامه پیدا کند، بازاری که نسبت معاملات کاغذی به فیزیکی آن گاهی تا ۱۰۰ به ۱ میرسد، دیدن نقره بالای ۲۰۰ دلار سناریویی غیرممکن نیست. رابرت کیوساکی (Robert Kiyosaki)، نویسنده کتاب پدر پولدار پدر بیپول هم بازه ۷۰ تا ۲۰۰ دلار را بهعنوان دامنهای واقعبینانه اما پرریسک برای سال ۲۰۲۶ مطرح کرده است.

جمعبندی این بخش این است که نقره در سال ۲۰۲۶ احتمالاً نوسانیتر، پرهیجانتر و غیرقابلپیشبینیتر از طلا خواهد بود. اما همین نوسان، اگر با مدیریت ریسک همراه شود، میتواند فرصتهای کمنظیری ایجاد کند؛ فرصتهایی که معمولاً فقط در مقاطع تاریخی و خاصی از بازار دیده میشوند.

مقایسه طلا و نقره در سال ۲۰۲۶؛ کدام گزینه بهتری است؟

مقایسه طلا و نقره در سال ۲۰۲۶، بیش از آنکه رقابت «بهتر یا بدتر» باشد، مقایسه دو فلسفه سرمایهگذاری متفاوت است. طلا نماینده ثبات، حفظ ارزش و پوشش ریسک سیستماتیک است؛ در حالی که نقره ترکیبی از ذخیره ارزش و کالای صنعتی با پتانسیل نوسان بالا محسوب میشود.

طلا برای سرمایهگذارانی که بهدنبال محافظت از سرمایه در برابر تورم، کاهش ارزش ارزها و شوکهای ژئوپلیتیکی هستند، همچنان انتخاب منطقیتری است. حضور پررنگ بانکهای مرکزی در سمت خرید، باعث شده کفهای قیمتی طلا مستحکمتر از گذشته باشند. به بیان ساده، طلا کمتر غافلگیرتان میکند؛ چه در سود، چه در ضرر.

نقره اما داستان متفاوتی دارد. نوسان بیشتر، پتانسیل رشد بالاتر و ریسک سنگینتر. اگر شکاف عرضه و تقاضا در صنایع خورشیدی، خودروهای برقی، الکترونیک و شرکتهای هوش مصنوعی ادامه پیدا کند، نقره میتواند بازدهی بیشتری نسبت به طلا داشته باشد. اما همین ویژگی باعث میشود اصلاحهای قیمتی آن هم عمیقتر و ناگهانیتر باشند.

از منظر حرفهای، بسیاری از شرکتهای مدیریت دارایی توصیه میکنند این دو فلز را نه در برابر هم، بلکه در کنار هم دید. طلا بهعنوان ابزاری برای ثبات پرتفولیو و نقره بهعنوان موتور رشد. بنابراین، انتخاب بین آنها، بیش از هر چیز به تحمل ریسک، افق زمانی و هدف سرمایهگذاری شما بستگی دارد.

طلا و نقره برای چه کسانی مناسب نیستند؟

با وجود تمام جذابیتها، طلا و نقره گزینه مناسبی برای همه نیستند. اگر سرمایهگذاری هستید که بهدنبال سودهای سریع و کوتاهمدت بدون تحمل نوسان هستید، بازار فلزات گرانبها میتواند ناامیدکننده باشد. اصلاحهای چنددهدرصدی، بهخصوص در نقره، بخشی طبیعی از این بازار است.

همچنین کسانی که به درآمد ثابت دورهای وابستهاند، مثلاً سرمایهگذارانی که به سود نقدی یا بهره منظم نیاز دارند، ممکن است با طلا و نقره احساس راحتی نکنند. این داراییها سود دورهای تولید نمیکنند و تمام بازده آنها از محل افزایش قیمت تأمین میشود.

برای افرادی که استراتژی مشخص ندارند و صرفاً تحتتأثیر هیجانات بازار وارد معامله میشوند نیز طلا و نقره میتوانند خطرناک باشند. ورود در اوج هیجان و خروج در اصلاح، یکی از رایجترین اشتباهات سرمایهگذاران تازهکار در بازار فلزات گرانبهاست.

در نهایت، اگر افق سرمایهگذاری مدنظر شما بسیار کوتاه است و تحمل خواب سرمایه را ندارید، شاید ابزارهای دیگری برایتان مناسبتر باشند چراکه طلا و نقره معمولاً در افقهای میانمدت و بلندمدت معنا پیدا میکنند و شاید این بار یک استثنا بوده که شاهد رشد مداوم این دو فلز در ماههای اخیر بودهایم.

استراتژی پیشنهادی سرمایهگذاری روی طلا و نقره در سال ۲۰۲۶

استراتژی منطقی برای سرمایهگذاری روی طلا و نقره در سال ۲۰۲۶، نه گذاشتن همه پول روی یک فلز خاص و نه نادیده گرفتن اصلاحهاست. بسیاری از تحلیلگران حرفهای توصیه میکنند سرمایهگذاری در طلا و نقره بهصورت پلهای و تدریجی انجام شود؛ بهویژه پس از رشدهای سنگینی که در سال گذشته تجربه کردیم.

برای سرمایهگذاران محافظهکار، وزن بیشتر طلا در پرتفوی (مثلاً ۶۰ تا ۷۰ درصد) و سهم کمتر نقره میتواند تعادل مناسبی ایجاد کند. در مقابل، سرمایهگذاران ریسکپذیرتر میتوانند با افزایش سهم نقره، بهدنبال بازدهی بالاتر باشند؛ البته با پذیرش نوسانات شدیدتر.

توجه به حباب سکه، نیمسکه و ربع سکه یا خرید طلای آبشده نیز برای سرمایهگذاران ایرانی میتواند موثر باشد. در نهایت سال ۲۰۲۶ بیش از هر چیز سال مدیریت هوشمند ریسک خواهد بود. طلا و نقره همچنان فرصتاند، اما فقط برای کسانی که میدانند چرا وارد این بازار میشوند و چه زمانی باید صبر کنند، نه هیجانزده عمل کنند.

سوالات متداول

۱- آیا بعد از رشد شدید سال ۲۰۲۵، ورود به طلا و نقره در سال ۲۰۲۶ دیر نیست؟

رشد قدرتمند سال ۲۰۲۵ باعث شده تا طلا و به ویژه نقره در قیمتهای بالاتری به سر ببرند اما این به معنای پایان روند صعودی نیست و بسیاری از تحلیلگران و استراتژیستها انتظار رشد بیشتر را دارند.

۲- برای سرمایهگذار کمریسک، طلا گزینه بهتری است یا نقره؟

برای سرمایهگذاران کمریسک، طلا به دلیل ثباتش معمولاً انتخاب منطقیتری است. نقره اما پتانسیل رشد بالاتری دارد، اما نوسانات شدیدتری هم تجربه میکند.

۳- آیا امکان اصلاح شدید قیمت طلا و نقره در سال ۲۰۲۶ وجود دارد؟

بله، اصلاح قیمتی کاملاً محتمل است؛ بهویژه بعد از رالی تاریخی که تجربه کردیم. اما باید بین «اصلاح» و «ریزش ساختاری» تفاوت قائل شد. در شرایط فعلی، بیشتر تحلیلگران اصلاحها را وقفههایی طبیعی در یک روند بزرگتر میدانند، نه نشانهای از پایان بازار صعودی.

۴- برای سرمایهگذاران ایرانی، خرید سکه و طلای فیزیکی بهتر است یا ابزارهای دیگر؟

برای سرمایهگذاران ایرانی، طلا، سکه، طلای آبشده یا ارزهای دیجیتال با پشتوانه طلا همچنان ابزار محبوبی هستند، اما باید به عواملی مثل حباب سکه، نوسان نرخ دلار و نقدشوندگی توجه کرد.

۵- آیا نقره میتواند در سال ۲۰۲۶ از طلا بازدهی بیشتری بدهد؟

از نظر تئوریک و تاریخی، بله. نقره معمولاً در مراحل پیشرفته بازارهای صعودی عملکرد بهتری نسبت به طلا دارد. اگر بحران عرضه نقره تشدید شود و تقاضای صنعتی همچنان بالا بماند، نقره میتواند بازدهی بالاتری ثبت کند.

سخن نهایی؛ طلا بخریم یا نقره؟

آنچه تصویر آینده طلا و نقره در سال ۲۰۲۶ را شکل میدهد، نه یک اتفاق خاص و نه یک شوک مقطعی، بلکه همزمانی چند روند عمیق و بههمپیوسته است؛ روندهایی که بعضی از آنها تازه در حال جان گرفتناند و بعضی دیگر به نقطه اثرگذاری کامل خود نزدیک میشوند. کاهش احتمالی نرخ بهره در آمریکا، عقبنشینی تدریجی دلار از جایگاه بلامنازع گذشته، تشدید نااطمینانیهای ژئوپلیتیکی و ورود نهادها و موسسات بزرگ، همگی دستبهدست هم دادهاند تا فلزات گرانبها بار دیگر به مرکز تصمیمگیریهای سرمایهگذاری بازگردند.

در این میان، طلا بیش از هر چیز از «پشتوانه سیاسی و پولی» تغذیه میکند؛ خرید مستمر بانکهای مرکزی و تردیدهای گسترده نسبت به آینده دلار، برای این فلز یک کف قیمتی نسبی ایجاد کرده است. نقره اما داستان متفاوتتری دارد؛ داستانی که کمتر به روایتهای احساسی و بیشتر به واقعیتهای سخت عرضه و تقاضا گره خورده است. کمبود فیزیکی، رشد مصرف صنعتی و ریسک محدودیتهای صادراتی، نقره را به بازاری حساس، پرنوسان اما احتمالا قدرتمند در سال ۲۰۲۶ تبدیل کردهاند.

به بیان سادهتر، بازار در آستانه سال ۲۰۲۶ با این ابهام روبهرو نیست که «آیا طلا و نقره هنوز ارزش توجه دارند یا نه؟»؛ پاسخ این سوال تا حد زیادی داده شده است. سوال اصلی این است که سرمایهگذار، با چه میزان ریسکپذیری، چه افق زمانی و چه انتظاری از نوسان، میخواهد وارد این بازار شود. همین تفاوتهای بنیادین میان طلا و نقره است که انتخاب میان آنها را از یک تصمیم ساده، به یک استراتژی چندلایه تبدیل میکند.