بازار بیت کوین در دو ماه گذشته چندین بار از محدوده ۸۷٬۰۰۰ دلار جهش داشته اما با وجود این واکنشهای مثبت، معاملهگران هنوز نسبت به یک شکست قاطع بالای ۹۵٬۰۰۰ دلار تردید دارند. حالا سررسید بزرگ قراردادهای آپشن بیت کوین در روز جمعه، با ارزشی معادل ۱۰.۸ میلیارد دلار، به یک نقطه عطف برای بازار تبدیل شده؛ جایی که مشخص میشود آیا گاوها واقعاً کنترل را در دست دارند یا برتری فقط روی کاغذ است.

به گزارش میهن بلاکچین، در نگاه اول، همهچیز به نفع خریداران به نظر میرسد؛ حجم قراردادهای اختیار خرید (Call) از اختیار فروش (Put) بیشتر است. اما وقتی ساختار این پوزیشنها را دقیقتر بررسی کنیم، تصویر پیچیدهتر میشود.

سلطه قراردادهای کال؛ اما نه لزوما به نفع خریداران!

در مجموع، حدود ۶.۶ میلیارد دلار از سود باز بازار مربوط به آپشنهای خرید است؛ یعنی حدود ۵۷٪ بیشتر از ۴.۲ میلیارد دلار پوزیشنهای فروش. با این حال، این اختلاف عددی الزاماً به معنای برتری واقعی گاوها نیست.

پیش از ادامه این تحلیل باید گفت که صرافی دریبیت (Deribit) همچنان بستر اصلی معاملات این بازار است و حدود ۷۸.۷٪ سهم را در اختیار دارد. پس از آن، اوکیاکس (OKX) با ۶.۳٪ و بورس کالای شیکاگو (CME) با ۵٪ در رتبههای بعدی قرار میگیرند.

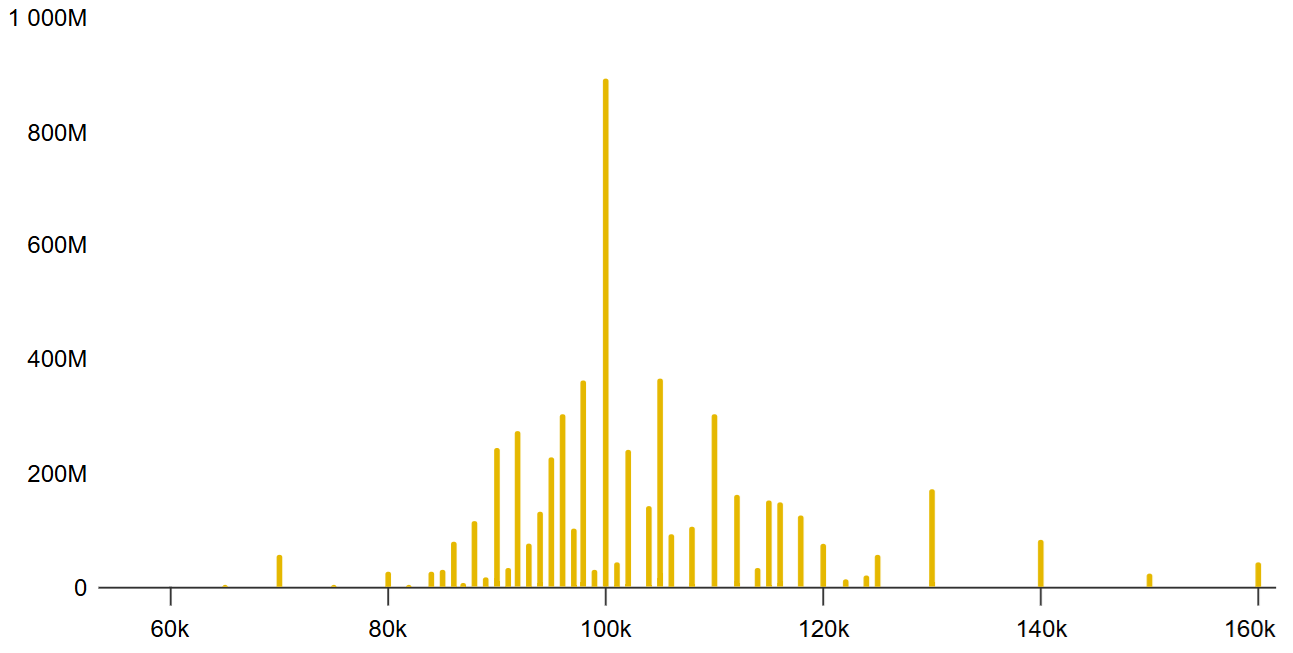

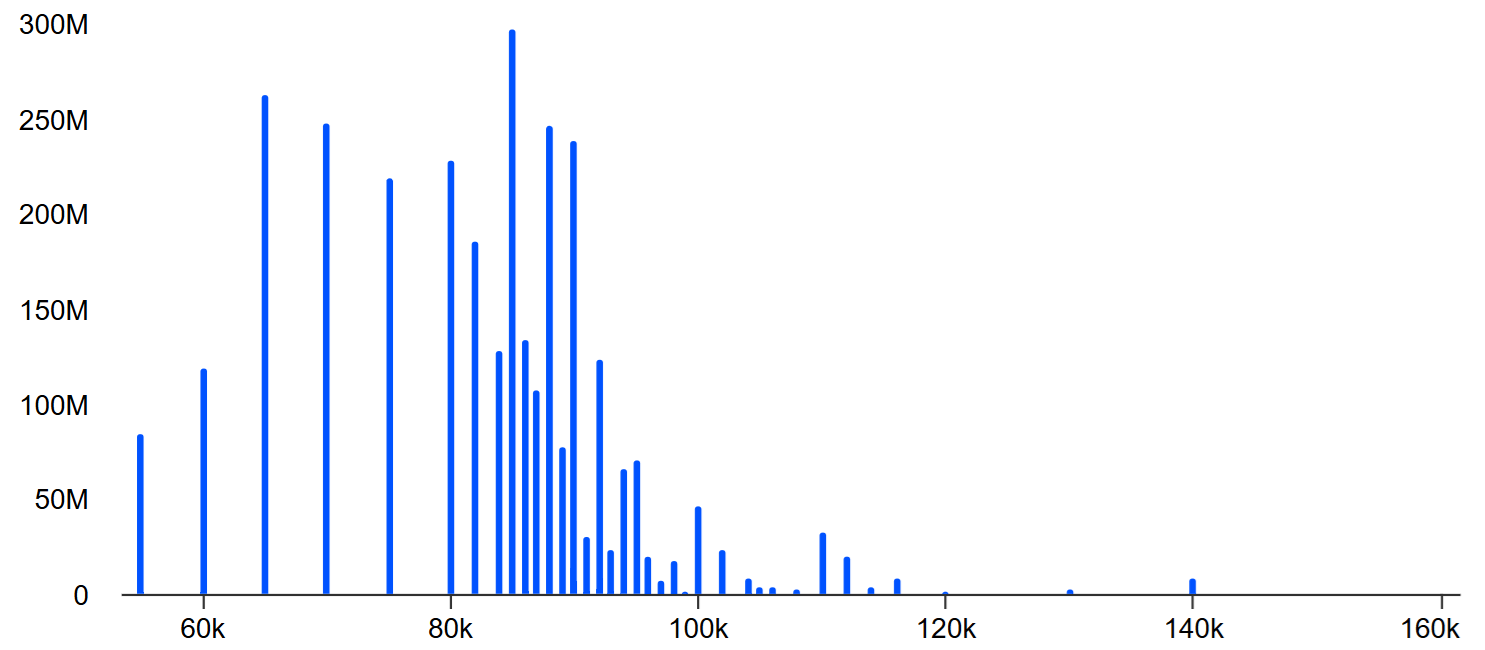

نکته کلیدی اینجاست که بیشتر قراردادهای خریدی که برای سررسید ۳۰ ژانویه باز شدهاند، اصلاً در ناحیهای نیستند که به قیمت فعلی بیت کوین نزدیک باشد. کمتر از ۱۷٪ از این قراردادهای کال در سطوح زیر ۹۲٬۵۰۰ دلار قرار دارند. یعنی اکثریت خریداران کال، روی سناریوهایی گمانهزنی کردهاند که فاصله قابلتوجهی با قیمت فعلی دارند.

از آن طرف، بیت کوین در دو ماه گذشته حتی تا ۸۴٬۰۰۰ دلار هم پایین آمده. بنابراین قراردادهای کال با قیمت اعمال ۷۰٬۰۰۰ دلار یا پایینتر، عملاً «گمانهزنی روی تغییرات قیمت» محسوب نمیشوند بلکه بیشتر ابزارهای تکنیکی در استراتژیهای ترکیبی هستند. دلیلش هم روشن است: چنین قراردادهایی بیش از حد گراناند.

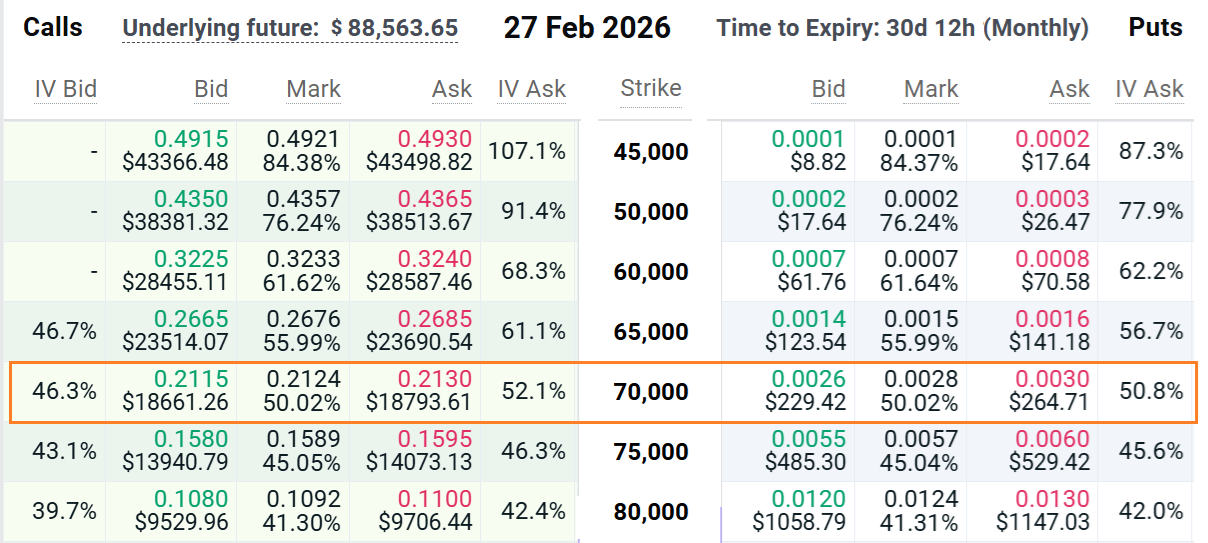

برای درک بهتر، یک مثال عددی کافی است. کال ۷۰٬۰۰۰ دلاری با سررسید ۲۷ فوریه حدود ۰.۲۱۲ بیت کوین قیمت دارد، در حالی که کال ۸۰٬۰۰۰ دلاری فقط ۰.۱۰۹ بیت کوین است. یعنی با اینکه قیمت اعمال فقط ۱۰ هزار دلار فرق دارد، هزینه قرارداد تقریباً دو برابر میشود. به همین دلیل، معاملهگران معمولاً سراغ آپشنهایی میروند که نزدیک قیمت فعلی بازار باشند؛ جایی که نسبت ریسک به بازده منطقیتر است. در سمت مقابل، کالهای ۱۱۰٬۰۰۰ دلار و بالاتر آنقدر ارزاناند (زیر ۰.۰۰۲ بیت کوین) که بیشتر نقش ابزار پوششی یا قطعهای از یک استراتژی پیچیده را دارند و گمانهزنی جدی روی جهش قیمت نیستند.

چرا زیر ۹۰٬۰۰۰ دلار ورق به نفع خرسهاست؟

بخش قابلتوجهی از قراردادهای کال ۱۰۰٬۰۰۰ دلار و بالاتر احتمالاً به استراتژی «Covered Call» مربوط است. در این روش، معاملهگر بیت کوین دارد، اما در عوض فروش یک کال، یک درآمد ثابت شبیه بهره میگیرد. در این حالت هدف او صعود شدید نیست؛ بلکه درآمدزایی با محدود کردن سود احتمالی است. پس این نوع موقعیتها را نمیتوان نشانه خوشبینی شدید بازار دانست.

در حال حاضر مجموع قراردادهای خرید با قیمت اعمال بین ۷۵٬۰۰۰ تا ۹۲٬۰۰۰ دلار در دریبیت حدود ۸۵۰ میلیون دلار است. با این حال برای اینکه بفهمیم خریداران در تاریخ سررسید این قراردادها موقعیت بهتری دارند یا نه باید نحوه چیدمان قراردادهای پوت را هم بررسی کنیم و ببینیم آیا بیشتر برای پوشش ریسک نزولی استفاده شدهاند یا استراتژیهای خنثی. یکی از شاخصهای مهم، حجم قراردادهای پوت زیر ۷۰٬۰۰۰ دلار است؛ جایی که هزینه هر قرارداد کمتر از ۳۰۰ دلار است.

با وجود اینکه تعداد پوتها کمتر از کالهاست، حجم قراردادهای پوت بین ۸۶٬۰۰۰ تا ۱۰۰٬۰۰۰ دلار در دریبیت به ۱.۲ میلیارد دلار میرسد. بنابراین، حتی اگر فرض کنیم قراردادهای پوت ۱۰۲٬۰۰۰ دلار و بالاتر از افت قیمت سودی نمیبرند، باز هم به نظر میرسد استراتژیهای خرسی برای سررسید ژانویه در موقعیت بهتری قرار دارند.

سناریوهای محتمل برای سررسید جمعه

بر اساس روند فعلی قیمت و توزیع قراردادها در دریبیت، سه سناریوی اصلی برای نتیجه خالص سررسید آپشنها مطرح میشود:

- اگر قیمت بین ۸۶٬۰۰۰ تا ۸۸٬۰۰۰ دلار قرار بگیرد، نتیجه خالص حدود ۷۷۵ میلیون دلار به نفع قراردادهای پوت خواهد بود.

- اگر قیمت در بازه ۸۸٬۰۰۱ تا ۹۰٬۰۰۰ دلار بسته شود، همچنان قراردادهای پوت حدود ۳۲۵ میلیون دلار برتری خواهند داشت.

- تنها در صورتی که قیمت بین ۹۰٬۰۰۱ تا ۹۲٬۰۰۰ دلار قرار گیرد، قراردادهای کال با برتری خالص حدود ۲۲۰ میلیون دلار نفع میبرند.

به بیان ساده، تا زمانی که قیمت بیت کوین زیر سطح ۹۰٬۰۰۰ دلار باقی بماند، کفه ترازو همچنان متمایل به استراتژیهای آپشنی نزولی است.