در حالی که توکنیزیشن داراییهای دنیای واقعی (RWAs) معمولاً با وعده بازار چند تریلیون دلاری فروخته میشود، در ۲۰۲۶ سؤال مهمتر جای دیگری است: وقتی داراییها واقعاً روی زنجیره میآیند، ارزش اقتصادی دقیقاً دست چه کسانی میافتد و نقاط کنترل کجا قفل میشود؟

به گزارش میهن بلاکچین، سال ۲۰۲۵ نقطه تغییر فاز RWAها بود؛ چیزی که مدتها در حد پروژههای آزمایشی دیده میشد، تبدیل به یک بازار جدی آنچین شد و ارزش کل RWAها از حدود ۳ میلیارد دلار در ۲۰۲۲ به بیش از ۳۵ میلیارد دلار تا پایان ۲۰۲۵ رسید. همین رشد باعث شد معماری دیفای تغییر کند و موضوعاتی مثل کاستدی (Custody)، کنترلهای صادرکننده، احراز هویت، قوانین انتقال، و نقدشوندگی سازگار با رگولاتوری به هسته طراحی محصولات تبدیل شود.

چرا RWAها یک کلاس دارایی یکدست نیستند؟

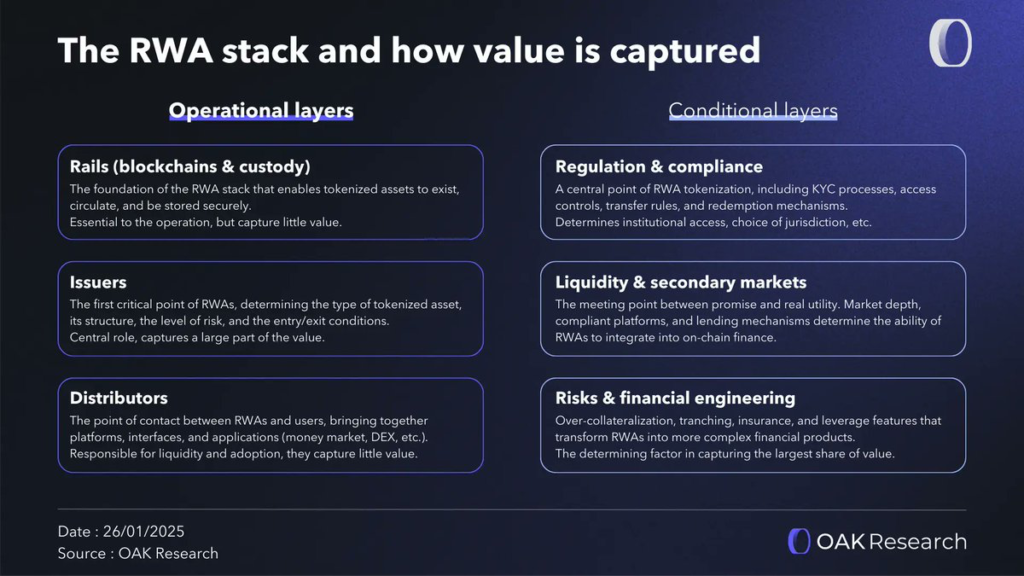

توکنهای RWA یک دارایی همگن نیستند. آنها روی یک استک (Stack) چندلایه سوارند؛ این لایهها از بلاکچین و کاستدی شروع میشود و تا صدور، توزیع، رگولاتوری، بازار ثانویه و مهندسی ریسک ادامه پیدا میکند. همه این لایهها برای کارکرد سیستم لازم هستند، اما همه به یک اندازه ارزشگیر نیستند. هدف این بحث دقیقاً پیدا کردن نقاط کنترل و مسیر جریان ارزش بین بازیگران مختلف همین است.

استک RWA از چند لایه مشخص تشکیل شده که هر کدام نقش متفاوتی در تبدیل دارایی سنتی به ابزار سرمایهگذاری آنچین دارند. بخشی از این لایهها بازیگران مستقیم بازار هستند و بخشی دیگر معیارهایی هستند که تعیین میکنند آیا بازار میتواند اعتماد بسازد و در مقیاس بزرگ پایدار شود؟

در لایههای عملیاتی، بازیگران مستقیماً با صدور، گردش و دسترسی سرمایهگذار سروکار دارند و معمولاً بخش بزرگی از کنترل عملیاتی و ارزش خلقشده همینجا جمع میشود.

ریلها پایه کار هستند؛ بلاکچینها و راهکارهای کاستدی که امکان «وجود داشتن»، جابهجایی و نگهداری امن دارایی توکنایزشده را فراهم میکنند. این لایه برای تسویه سریع و انتقال ارزش حیاتی است، اما با بالغ شدن بازار تمایل به استاندارد شدن دارد و معمولاً سهم ارزشگیریاش نسبت به لایههای بالاتر کمتر میماند؛ چون رقابت در نهایت ارزش را به سمت زیرساختهای امنتر و قابلاعتمادتر متمرکز میکند.

لایه صادرکنندهها (Issuers) نخستین گلوگاه مهم ارزش است. صادرکننده تعیین میکند چه داراییهایی توکنایز شوند، ساختار حقوقی و مالیشان چگونه باشد، ریسک چگونه مدیریت شود، و سرمایهگذار تحت چه شرایطی بتواند وارد یا خارج شود.

در عمل، هر محصول RWA (از اوراق خزانه آمریکا گرفته تا اعتبار خصوصی و سهام) روی سازوکارهای حقوقی و مالی خارج از زنجیره سوار است و صادرکننده تضمین میکند این «واقعیت آفچین» درست و قابل اتکا روی زنجیره بازنمایی شود.

کنترل دسترسی یعنی کنترل جریان سرمایه

توزیع (Distribution) یعنی پلتفرمها و رابطهایی (مثل بازارهای پولی، صرافیهای غیرمتمرکز و اپلیکیشنها) که سرمایهگذار از طریق آنها به RWA دسترسی پیدا میکند.

در واقعیت، همیشه بهترین یا پیچیدهترین محصول بیشترین سرمایه را جذب نمیکند؛ این «محصول برنده» است که دسترسی سادهتر دارد و بهتر در مسیر استفاده کاربر جا میافتد. این یعنی توزیع مستقیماً پذیرش، نقدشوندگی و سرعت رشد را تعیین میکند.

حتی اگر ریل و صادرکننده و توزیع آماده باشند، چند شرط کلیدی تعیین میکند آیا یک RWA واقعاً قابل استفاده و قابل اعتماد میشود؟

رگولاتوری از توکنایزیشن حذف نمیشود. فرایندهای KYC، کنترل دسترسی، قوانین انتقال و سازوکار بازخرید باید در محصول تعبیه شود تا سرمایه نهادی بتواند وارد شود و حقوق مالکیت توکن در حوزههای قضایی مختلف قابل دفاع باشد.

به همین دلیل، انتخاب حوزه قضایی تصمیمی استراتژیک است؛ چون چارچوبها بین ایالات متحده، اتحادیه اروپا، سنگاپور، امارات متحده عربی و مناطق آفشور تفاوت جدی دارند.

نقدشوندگی نقطه تماس وعده توکنایزیشن با کاربرد واقعی است. دارایی میتواند کاملاً رگوله و دقیق ساختاربندی شود، اما اگر نتوان آن را معامله کرد، وثیقه گذاشت یا سریع از آن خارج شد، ارزش عملی آن محدود میماند. عمق بازار ثانویه، وجود پلتفرمهای سازگار با قوانین و سازوکارهای وامدهی تعیین میکند RWAها چقدر واقعاً در استراتژیهای مالی قابل استفادهاند.

در نهایت، بخش بزرگی از ارزشگیری در بازارهای مالی همیشه در مهندسی ریسک و ساختارسازی بوده است؛ ابزارهایی مثل ترنچینگ، بیمه و اهرم، دارایی ساده را به محصولی متناسب با نیازهای متفاوت سرمایهگذاران تبدیل میکند. این لایه در RWAها هنوز در حال شکلگیری است، اما یکی از اهرمهای اصلی ارزش در آینده خواهد بود.

کلاسهای داراییهای توکنیزشده و چیزی که نشان میدهند

استیبل کوینها ستون فقرات RWAها هستند، چون نقش واحد حساب، ابزار پرداخت و ابزار تسویه را در اکثر جریانهای آنچین بازی میکنند و بخش بزرگی از آنها با داراییهای واقعی باکیفیت (بهخصوص اوراق خزانه کوتاهمدت آمریکا) پشتیبانی میشود.

همین باعث شده استیبل کوینها هم ریل نقدشوندگی و هم یکی از بزرگترین نمونههای عملی توکنایزیشن از طریق ذخایرشان باشند. در این میان، اتنا (Ethena) با یواسدیای (USDe) و سرویس اتنا وایتلیبل (Ethena Whitelabel) تلاش کرده مسئله «نشت ارزش» را حل کند. در جایی که درآمدهای عظیم صادرکنندگان بزرگ استیبل کوین مثل تتر و سیرکل (USDC) بیرون از اکوسیستمها انباشته میشود، در حالی که زیرساختها و کاربران سهم مستقیمی نمیگیرند.

اوراق خزانه توکنیزشده آمریکا بالغترین بخش RWA است و نشان میدهد چگونه ارزش به سمت صادرکنندههایی میرود که محصولی ساده، رگوله و قابل ادغام در دیفای میسازند. در این بخش، صندوق بلکراک یواسدی اینستیتوشنال دیجیتال لیکوییدیتی فاند (BUIDL) بهعنوان نمونه شاخص مطرح میشود که از مسیر سکیوریتایز (Securitize) توزیع شده و از همکاریهایی مثل ورمهول (Wormhole) برای دسترسی چندزنجیرهای بهره میبرد.

در بدهی حاکمیتی غیرآمریکا، داستان بیشتر درباره تنوع جغرافیایی و پیچیدگی رگولاتوری است و ارزشگیری به توان صادرکننده در مدیریت چارچوبهای محلی وابسته میشود. نمونه مهم این بخش اسپیکو (Spiko) است که در ژانویه ۲۰۲۶ از دریافت وضعیت مدیریتی میفید (MiFID) با مجوز نهادهایی مثل ایسیپیآر (ACPR) و ایاماف (AMF) خبر داد.

اعتبار خصوصی (Private Credit) هم نشان میدهد ارزش صرفاً در دارایی زیرین نیست، بلکه در توان تحلیل، ساختارسازی و مدیریت ریسک است. میپل (Maple) نمونهای از پروژههایی است که با درک نقش توزیع، از طریق ادغامهای متعدد تلاش کرده برای محصولاتش کاربرد واقعی بسازد.

سهام توکنیزشده (Tokenized Equities) نیز ثابت میکند حتی وقتی دارایی پایه «شناختهشده» است، ارزش بیشتر روی دسترسی، نقدشوندگی، تجربه کاربری و کامپلاینس متمرکز میشود. در این بخش، رشد بازارهای پرپچوال و همچنین پروژههایی مثل بکد فایننس (Backed Finance) با اکساستاکس (xStocks) مطرح است؛ شرکتی که در دسامبر ۲۰۲۵ توسط کراکن (Kraken) خریداری شد.

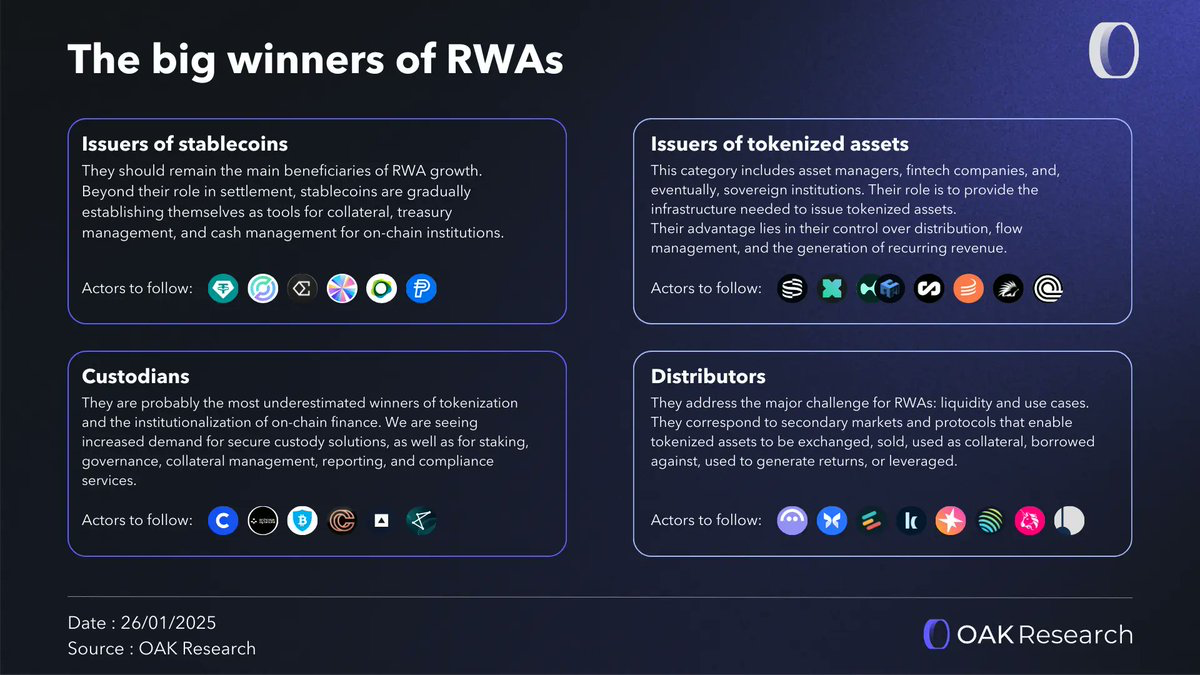

برندگان RWA در ۲۰۲۶: ارزش دست چه کسانی میماند؟

با مقیاسپذیر شدن توکنایزیشن، ارزشگیری یکنواخت نیست و عمدتاً حول صدور، توزیع و اعتماد شکل میگیرد.

صادرکنندگان استیبل کوین احتمالاً همچنان از بزرگترین برندگان میمانند، چون استیبل کوینها هم و هم وثیقه و ابزار مدیریت خزانه آنچین ابزار تسویه هستند. صادرکنندگان داراییهای مالی توکنایزشده نیز بهجای صرفهجویی هزینه، از مسیر کنترل توزیع و مدیریت جریان سرمایه و درآمدهای تکرارشونده ارزش میگیرند.

در کنار آنها، کاستدیها از برندگان کمسروصدای اما حیاتی هستند؛ چون با ورود نهادها، تقاضا برای نگهداری امن، بیمهشده و سازگار با قوانین اجتنابناپذیر میشود و خدمات کاستدی فراتر از نگهداری ساده، به گزارشدهی، مدیریت وثیقه و کامپلاینس گسترش پیدا میکند.

نهایتاً توزیعکنندهها از بازارهای پولی مثل آوه، مورفو (Morpho)، اویلر (Euler)، اسپارک (Spark) و کامینو (Kamino) تا دیاِکسها مثل یونیسواپ و ژوپیتر (Jupiter) و همچنین لایههای ساختارسازی بازده مثل پندل (Pendle)، نقشی تعیینکننده دارند چون اگر خروج آسان و بازار ثانویه عمیق وجود نداشته باشد، دارایی توکنایزشده عملاً نقدشونده نیست و وعده توکنایزیشن از نظر کاربردی نیمهکاره میماند.