در ماههای اخیر، همزمان با رشد دوباره بازار کریپتو، صرافیها توکنهایی با حجم بازار کاملا رقیقشده (FDV) زیاد اما با عرضه اولیه کم را به لیست معاملات خود اضافه کردهاند. این روند که اغلب توسط شرکتهای سرمایهگذاری خطرپذیر و تبوتاب بازار هدایت میشود، میتواند قیمت توکنها را پس از آنلاک آنها به طور قابل توجهی کاهش دهد؛ اتفاقی که زنگ خطر را برای سرمایهگذاران و معاملهگران بازار کریپتو به صدا درآورده است.

به گزارش میهن بلاکچین، منظور از حجم بازار کاملا رقیقشده، ارزش بازار یک پروژه در زمانی است که تمام توکنهای قابل عرضه آن به گردش وارد شده باشند. این پارامتر حجم بازار آینده یک پروژه را بررسی میکند و میتواند در تحلیل فاندامنتال پروژهها استفاده شود.

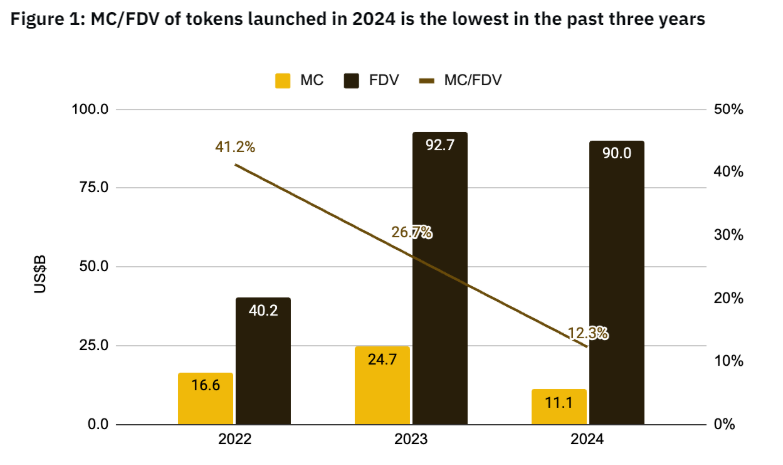

گزارش صرافی بایننس در مورد توکنومیک پروژههای جدید

بر اساس گزارشی که صرافی بایننس اخیرا منتشر کرده است، طبق دادههای دو وبسایت توکن آنلاکس (Token Unlocks) و کوین مارکت کپ (CoinMarketCap)، بین سالهای ۲۰۲۴ تا ۲۰۳۰، حدود ۱۵۵ میلیارد دلار ارز دیجیتال آزاد خواهند شد.

بایننس معتقد است بدون افزایش تقاضای سمت خرید، این آنلاکها میتوانند فشار نزولی قابل توجهی را بر قیمت توکنها وارد کنند. بر اساس این گزارش، توکنهایی که در سال ۲۰۲۴ راهاندازی شدهاند نسبت مارکت کپ (MC) به حجم بازار کاملا رقیقشده پایینتری نسبت به سالهای گذشته دارند که از عرضه پایین آنها در زمان راهاندازی خبر میدهد.

نسبت MC به FDV برای توکنهایی که در سال ۲۰۲۴ عرضه شدهاند تنها ۱۲.۳٪ است. این یعنی بخش قابل توجهی از این توکنها به مرور و در سالهای آتی به گردش وارد میشوند.

هجوم سرمایه بازار خصوصی در سالهای اخیر بخش قابل توجهی از بازار کریپتو را تحت تاثیر قرار داده است. از سال ۲۰۱۷، بیش از ۹۱ میلیارد دلار در پروژههای ارز دیجیتال سرمایهگذاری شده که قیمت این ارزها را حتی قبل از عرضه در بازار عمومی، افزایش داده است. در سهماهه نخست سال ۲۰۲۴ نیز این سرمایهگذاریها ۵۲.۱٪ افزایش یافته که از تمایل بالای سرمایهگذاران برای تامین مالی پروژهها خبر میدهد.

شایان ذکر است در همین بازه، مارکت کپ بازار کریپتو نیز ۶۱٪ افزایش یافته که به احساسات مثبت سرمایهگذاران دامن میزند و به پروژهها این امکان را میدهد تا بدون «کاهش سهم تیم توسعه»، سرمایه قابل توجهی جمعآوری کنند.

صرافی بایننس در این گزارش مدعی شده سرمایهگذاری در توکنهایی با توکنومیک تورمی، در بلندمدت خطرات زیادی را به همراه خواهد داشت. بسیاری از توکنهای جدید FDVای مشابه با ارزهای دیجیتال لایه ۱ یا توکنهای دیفای دارند، بدون اینکه به پذیرش گستردهای در بازار کریپتو رسیده باشند.

در این راستا، تیم تحقیقات بایننس به سرمایهگذاران توصیه میکند تا پیش از تخصیص سرمایه، پارامترهای مختلف پروژهها از جمله توکنومیک، ارزشگذاری، دوام محصول و اعتبار تیم توسعه را بررسی کنند. به عقیده بایننس، درک اولیه از برنامه آنلاک توکنها و دقت بیشتر برای جلوگیری از مشکلات ناشی از FDV بالا از اهمیت بسیار زیادی برخوردار است:

توکنومیک بدون شک یکی از مهمترین نکاتی است که سرمایهگذاران و تیمهای توسعه باید مدنظر قرار دهند. هر نوع توکنومیکی مزایا و معایب خود را دارد. در حالی که راهاندازی توکنهایی با عرضه اولیه پایین میتواند قیمت را موقتا در همان روزهای ابتدایی افزایش دهد، آنلاک توکنها و تداوم آزاد شدن آنها میتواند با ایجاد فشار فروش، بر عملکرد بلندمدت تاثیر بگذارد.

به عقیده بایننس، پروژهها باید پیامدهای FDV بالا و عرضه اولیه پایین را در نظر بگیرند. این صرافی معتقد است استراتژیهایی از جمله توکن سوزی، وستینگ هدفمند و افزایش عرضه اولیه میتواند به کاهش فشار فروش در آینده کمک کند. همچنین این صرافی توصیه کرده پروژههای با پشتوانه سرمایهگذاران خطرپذیر، بر توزیع عادلانه عرضه و ارزشگذاریهای واقعبینانهتری تمرکز کنند تا بازار سالمتری محقق شود.