در حال حاضر فعالیتهای سوداگرانه در بازار بیت کوین در سطوح نسبتا پایینی باقی مانده و سرمایهگذاران تنها بخش اندکی از دارایی خود را به فروش میرسانند. علاوه بر این، وضعیت در بازار قراردادهای دائمی نیز به حالت تعادل بازگشته است. اگر نگاهی به گذشته بیندازیم، میبینیم که فازهایی که بازار در آن آرام بوده و حرکت خاصی نداشته اغلب با نوسانات همراه شده است. اما آیا این بار هم این اتفاق میافتد؟

جریان سرمایه ورودی خالص به بازار بیت کوین به طور قابل توجهی کاهش یافته و در حال حاضر تنها بخشی از سرمایهگذاران در سود یا ضرر در حال فروش دارایی خود هستند. بیشتر فروش با ضرر نیز در ارتباط با سرمایهگذاران کوتاهمدت است. با این حال، بخش قابل توجهی از عرضه در اختیار هولدرهای کوتاهمدت در آستانه ورود به گروه بلندمدت قرار دارد.

فعالیتهای سوداگرانه نیز در بازار قراردادهای دائمی کاهش یافته و عملا به وضعیت تعادل خود برگشته است. در این مطلب که برگرفته از تحلیل آنچین گلسنود هفته ۳۵ام سال ۲۰۲۴ است، وضعیت بازار بیت کوین بررسی شده است.

نقدینگی

طی چند ماه گذشته، جریان خالص سرمایه به بازار بیت کوین شروع به کاهش یافتن کرده است. این نشان میدهد که بین سرمایهگذارانی که با سود یا ضرر از بازار خارج میشوند، تعادل برقرار شده است.

اما در طول تاریخ، جریان ورودی سرمایه به بازار بیت کوین به ندرت در این سطوح قرار داشته و ۸۹٪ از روزهای معاملاتی جریان سرمایه بیشتری را به ثبت رساندهاند (به استثنای بازارهای شدیدا خرسی). همچنین نکته قابل توجه این است که در دورههای مشابهی که فعالیتهای معاملاتی کاهش یافته، در نهایت نوسانات شدیدی به بازار بازگشته است.

در حال حاضر کپ تحقق یافته بیت کوین در اوج ۶۱۹ میلیارد دلاری خود باقی مانده که توسط جریان خالص سرمایه قابل توجه ۲۱۷ میلیارد دلاری از زمان کف ۱۵٬۰۰۰ دلاری دسامبر ۲۰۲۲ پشتیبانی میشود.

نسبت ارزش بازار به ارزش تحقق یافته یا همان MVRV شاخص قدرتمندی است که به ما در ارزیابی میانگین سود تحقق نیافته سرمایهگذاران کمک میکند.

در طول دو هفته گذشته، نسبت MVRV میانگین تاریخی خود در سطح ۱.۷۲ را آزمایش کرده است. این سطح کلیدی در گذشته، مرزی بین روند صعودی و نزولی بوده است و تقریبا ۵۱٪ از روزهای معاملاتی، MVRV بالاتر از آن داشتهاند.

این نشان میدهد که سود سرمایهگذاران در حال حاضر به وضع تعادل بازگشته و هیجانات پس از راهاندازی ETFها عملا فروکش کردهاند.

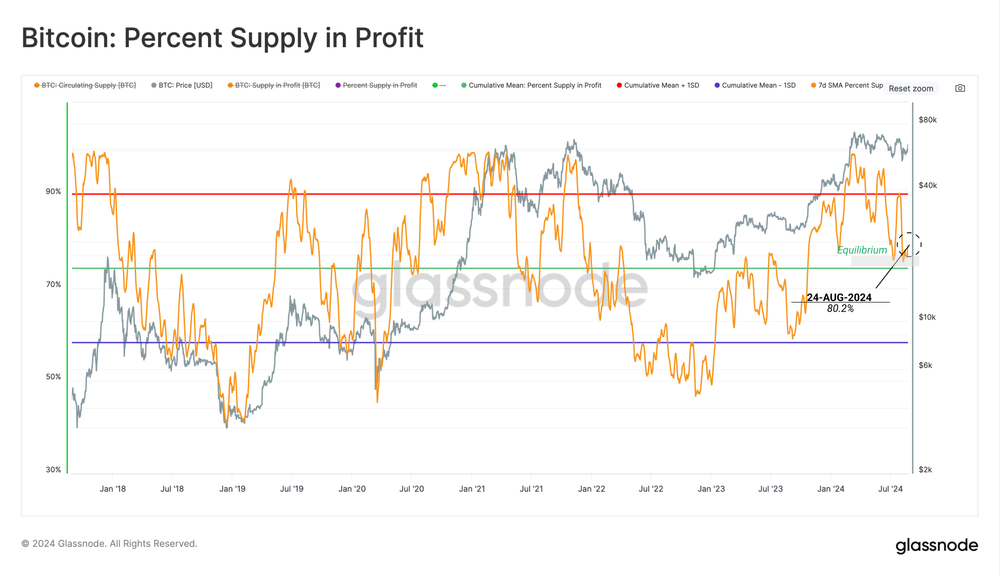

اگر درصد عرضه در سود بیت کوین را بررسی کنیم به داستان مشابهی بر میخوریم. مثل نسبت MVRV، درصد عرضه در سود بیت کوین نیز به میانگین بلندمدت خود کاهش یافته است. پیش از این نیز در اواخر سال ۲۰۱۶، بازار نوسانی ۲۰۱۹ و فروش سنگین اواسط ۲۰۲۱ این اتفاق رخ داده بود.

برای سنجش تعادل بازار میتوانیم از شاخص دیگری به نام نسبت ریسک سمت فروش (Sell-Side Risk Ratio) استفاده کنیم. این شاخص، مجموع تمام سود و ضرر تحقق یافته را بر ارزش تحقق یافته بیت کوین تقسیم میکند و نشان میدهد ارزش کلی کوینها در مقایسه با اندازه کلی بازار چقدر تغییر کرده است.

- مقادیر بالای این شاخص نشان میدهد که سرمایهگذاران بیت کوینهای خود را با سود یا زیان زیادی نسبت به قیمت خرید خود خرج میکنند. این شرایط نشان میدهد که بازار احتمالا به تعادل مجدد نیاز دارد و معمولا پس از نوسانات بالای بازار رخ میدهد.

- مقادیر پایین این شاخص نشان میدهد که اکثر بیت کوینها با قیمتی نزدیک به قیمت خرید خود و در وضعیتی سر به سر در حال خرج شدن هستند. این یعنی بازار به درجهای از تعادل رسیده است. این شرایط اغلب نشان دهنده فرسودگی «سود و زیان» در محدوده قیمت فعلی است و معمولاً محیطی با نوسانات کم را توصیف میکند.

در حال حاضر، نسبت ریسک سمت فروش بیت کوین به آستانه پایینی خود سقوط کرده که نشان میدهد اکثر کوینها در قیمتی نزدیک به قیمت خرید خود در حال خرج شدن هستند. مشابه با شاخصهایی که بالاتر بررسی کردیم، این وضعیت نشان میدهد احتمالا در هفتههای آتی با نوسانات سنگینی مواجه خواهیم شد.

فشار کوتاهمدت

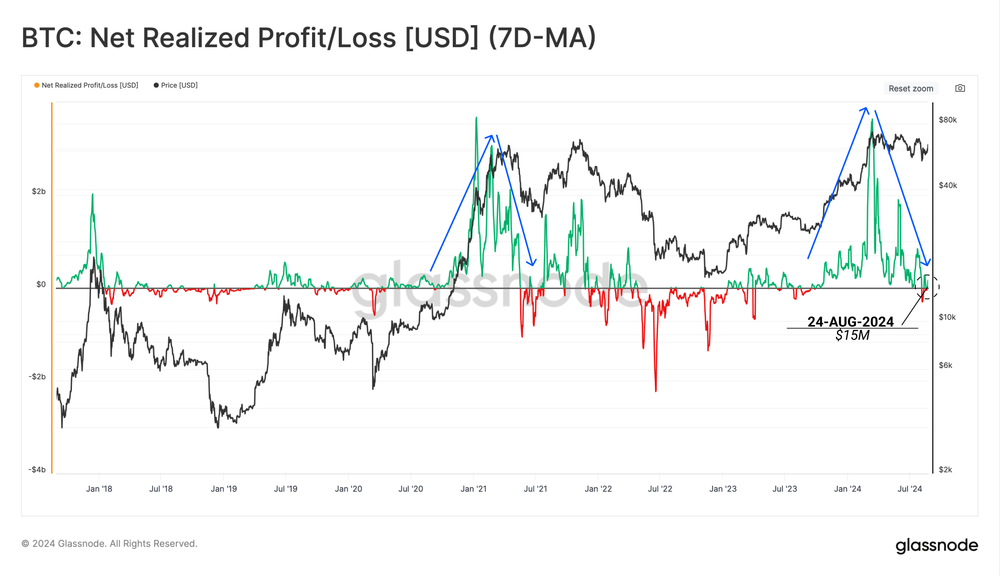

با کمی دقت در فعالیتهای معاملاتی متوجه میشویم که مقدار سود یا زیان خالص تحقق یافته در حال کاهش است.

در حال حاضر، سود یا زیان خالص تحقق یافته کمی بیش از ۱۵ میلیون دلار در روز است که نسبت به ۳.۶ میلیارد دلار در روزی که قیمت بیت کوین به اوج ۷۳٬۰۰۰ دلاری در ماه مارس رسید بسیار فاصله دارد. به طور معمول، نزدیک شدن این شاخص به آستانه خنثی خود نشاندهنده نقاط عطف بازار است که میتواند روند کنونی را ادامه دهد یا یک روند نزولی بزرگ را آغاز کند.

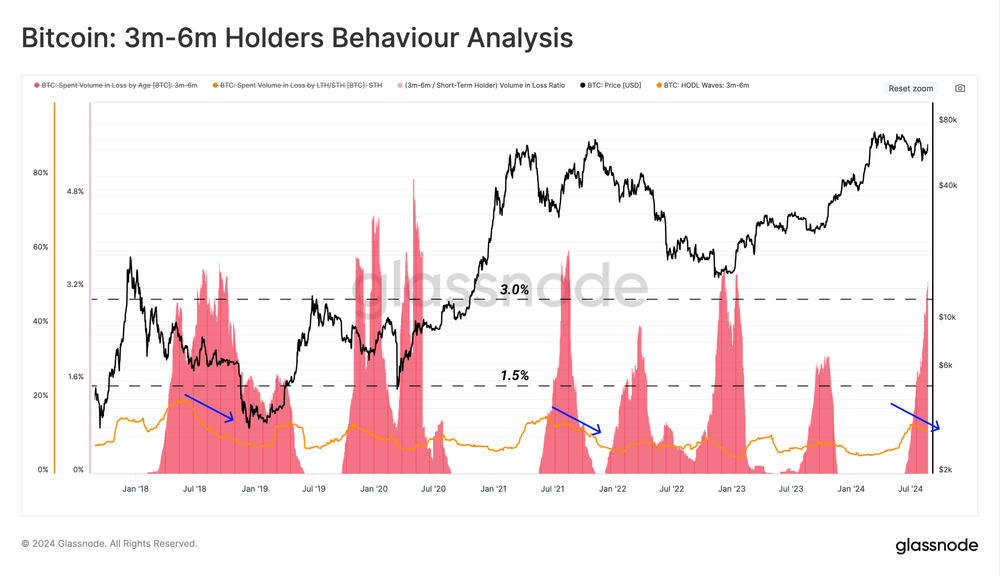

پس از رکوردشکنی ماه مارس، اعتماد سرمایهگذاران جدید به بازار چندین ماه است که توسط نوسانات مورد آزمایش قرار گرفته است. در حال حاضر، حجم قابل توجهی از عرضه بیت کوین در اختیار سرمایهگذارانی با عمر ۳ تا ۶ ماه است.

اگر نگاهی به دادههای گذشته بیندازیم، عرضه در اختیار این سرمایهگذاران پس از رکوردشکنی بازار و اغلب در طول اصلاحات بعدی به اوج خود میرسد و سپس کاهش مییابد. دلیل این کاهش این است که بسیاری از این سرمایهگذاران از بازار خارج میشوند و ضرر میکنند. برخی دیگر نیز تصمیم میگیرند را علیرغم وضعیت متلاطم بازار، همچنان به هولد بیت کوین ادامه دهند.

در حال حاضر، بیش از ۱۲.۵٪ از عرضه بیت کوین در اختیار هولدرهای ۳ تا ۶ ماهه است، وضعیتی که به ساختار بازار در زمان فروش گسترده اواسط سال ۲۰۲۱ و اوج بازار نزولی ۲۰۱۸ شباهت دارد.

در نمودار زیر، عرضه در اختیار هولدرهای ۳ تا ۶ ماهه و میزان فروش آنها در ضرر مقایسه شده است. در این نمودار، عرضه در اختیار این هولدرها با رنگ 🟠 و حجم زیان تحقق یافته آنها با رنگ 🟥 مشخص شده است.

همانطور که مشخص است، از ابتدای ماه جولای شاهد افزایش قابل توجه فروش در ضرر این سرمایهگذاران بودهایم، در حالی که عرضه کل در اختیار آنها کاهش یافته است. از نظر بزرگی تغییرات، این تسلیم شدن (کاپیتولاسیون) مشابه با نقاط عطف بازار در گذشته بوده است.

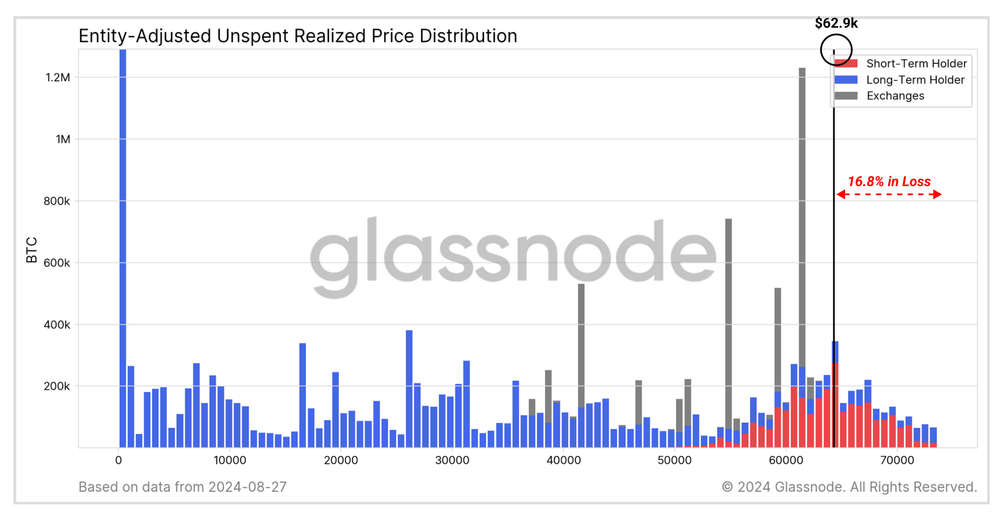

عرضه در اختیار این سرمایهگذاران از نظر سن هولد شدن در نزدیکی ورود به عرضه بلندمدت قرار دارد. از نظر آماری، عرضه بلندمدت بیت کوین احتمال کمتری برای خرج شدن دارند.

یکی دیگر از شاخصهایی که وضعیت مهاجرت کوینها به عرضه بلندمدت را نشان میدهد، شاخص URPD تفکیک شده برای هولدرهای بلندمدت و کوتاهمدت است. همانطور که مشخص است در حال حاضر بیش از ۴۸۰ هزار واحد بیت کوین بالاتر از قیمت فعلی خریداری شدهاند و حالا به عنوان عرضه بلندمدت تلقی میشوند.

نوسانات

در بخش آخر این تحلیل، به سراغ بازار قراردادهای دائمی میرویم که اطلاعات مهمی در رابطه با اشتهای ریسکپذیری سرمایهگذاران و فعالیتهای سوداگرانه آنها ارائه میدهد.

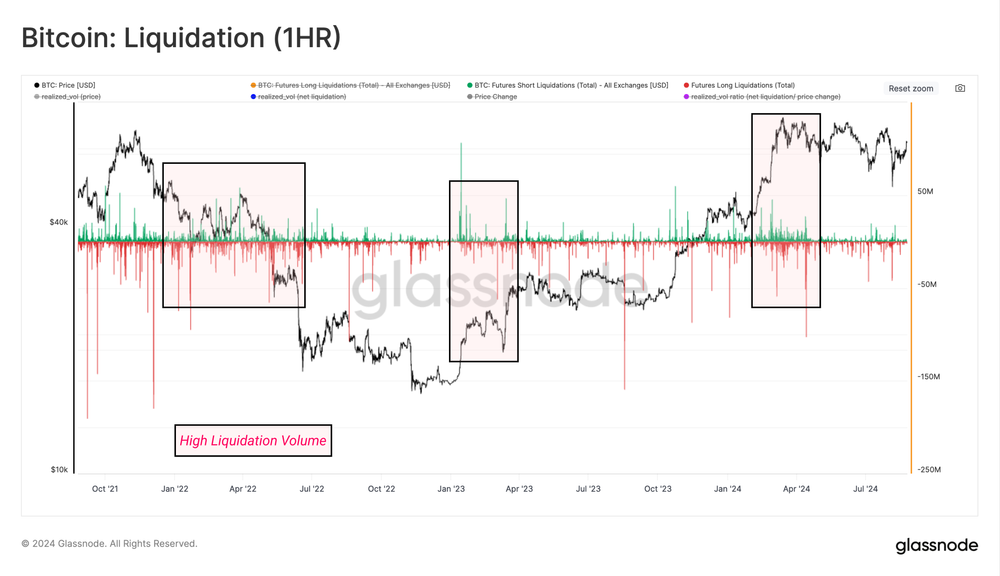

به طور کلی، در ماههای اخیر حجم لیکویید شدن قراردادهای دائمی به ویژه نسبت به اوج ماه مارس به طور قابل توجهی کاهش یافته است. این نشان میدهد که تمایل سرمایهگذاران برای فعالیتهای سوداگرانه کاهش یافته و بیشتر فعالیتهای کنونی بر بازار اسپات متمرکز است.

اگر نوسانات ماهانه قیمت و حجم خالص پوزیشنهای لیکویید شده را با یکدیگر مقایسه کنیم، به همبستگی قوی بین این دو میرسیم. اتفاقی که نشان میدهد چگونه نوسانات، اغلب به بسته شدن پوزیشنهای لوریجدار منجر میشود.

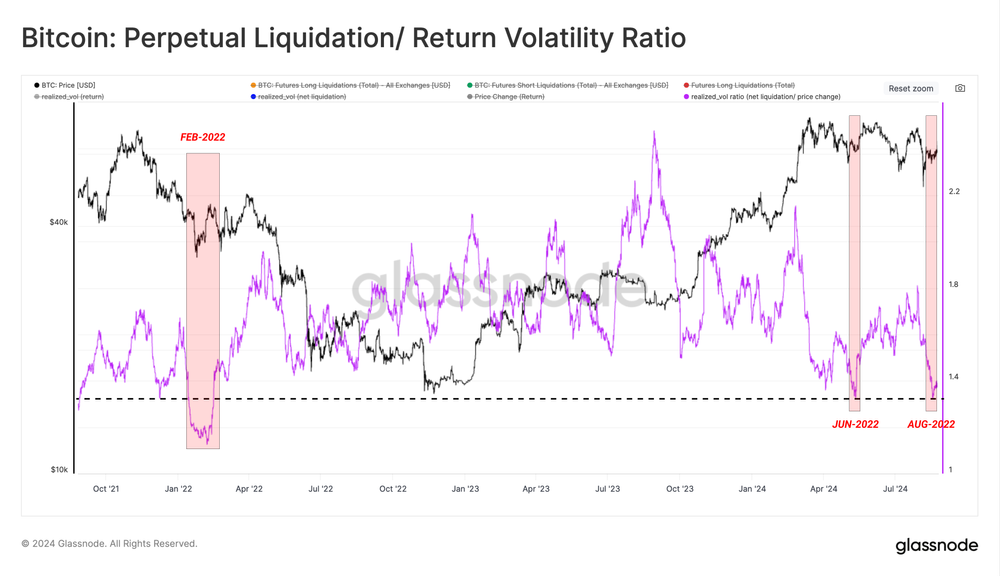

علاوه بر این، میتوانیم نسبت بین قیمت و حجم لیکویید شدن پوزیشنهای فیوچرز را برای ارزیابی اشتهای معاملهگران به استفاده از لوریج استفاده کنیم.

در این حال، این نسبت به سطوحی که آخرین بار در فوریه سال ۲۰۲۲ مشاهده شده بود کاهش یافته است که نشان میدهد تمایل کمتری برای ریسکپذیری در بین معاملهگران وجود دارد.

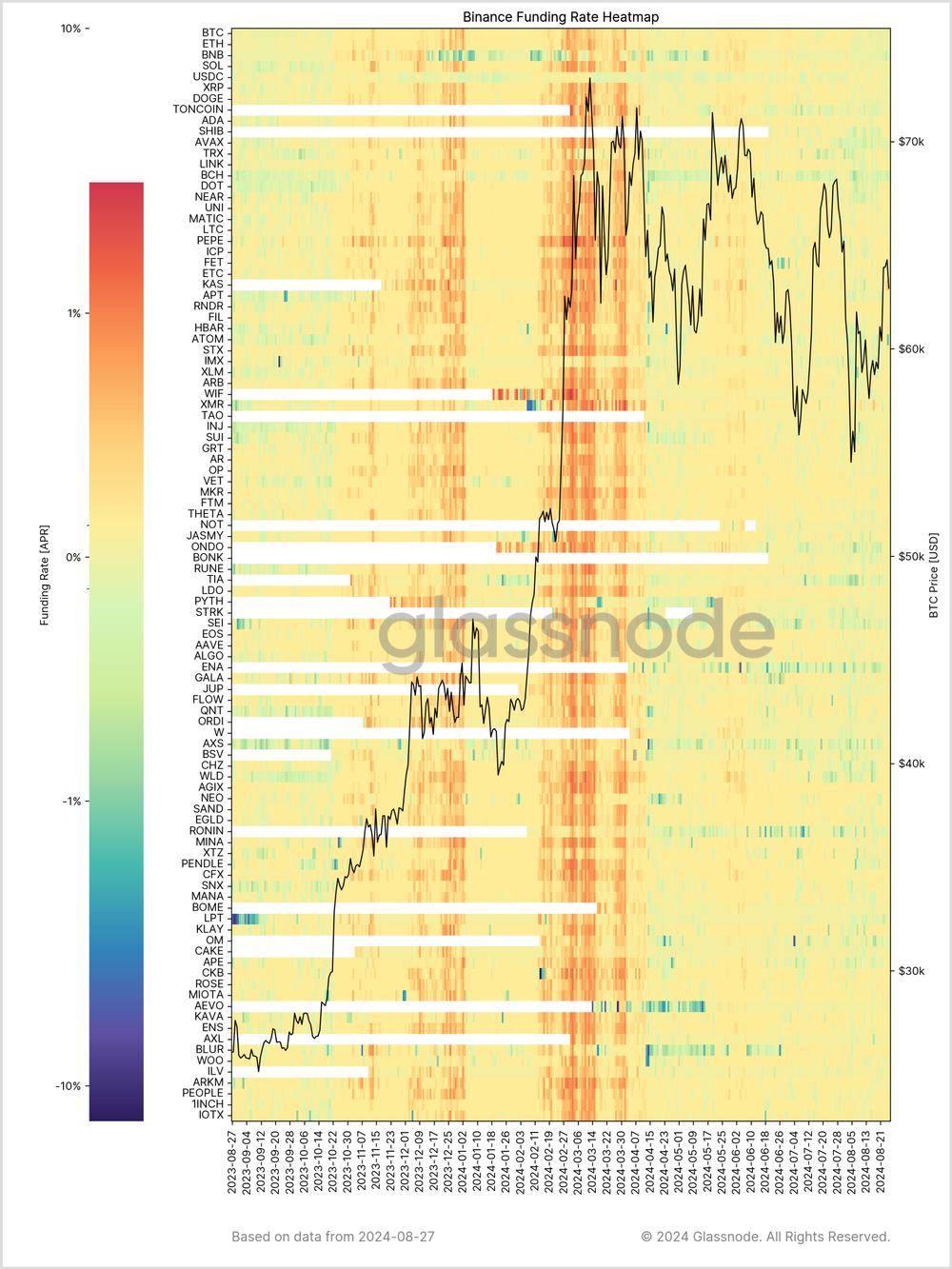

این ریسکگریزی را میتوان در بازار سایر ارزهای دیجیتال نیز مشاهده کرد به طوری که فاندینگ ریت طیف گستردهای از ارزها اکنون به ناحیه خنثی بازگشته است. این نشان میدهد که در حالت کلی، فعالیتهای سوداگرانه در بازار به حالت تعادل بازگشته و احتمالا بازارهای اسپات فعلا بیشتر مورد توجه خواهند بود.

سخن پایانی

در حال حاضر در شاخصهای آنچین و بازار قراردادهای دائمی شاهد درجهای از تعادل هستیم. فروش معاملهگران در وضعیت کنونی کاهش یافته و فاندینگ ریت بسیاری از ارزهای دیجیتال نیز به وضعیت خنثی بازگشته است. این نشاندهنده کاهش تمایل به فعالیتهای سوداگرانه در بین سرمایهگذاران بازار کریپتو است.

علاوه بر این، بازار به مدت ۵ ماه است که در یک روند نزولی منظم ساختاری قرار گرفته و فازهای انباشت و تثبیت را پشت سر میگذارد. با این حال، تجربههای گذشته نشان میدهد این وضعیت، احتمالا صرفا آرامش قبل از طوفان است و به زودی شاهد بازگشت نوسانات خواهیم بود.