بازار توکنیزهسازی داراییهای دنیای واقعی (RWA) در سال ۲۰۲۶ مسیر رشد خود را ادامه خواهد داد، اما برخلاف تصور رایج، اینبار نه از دل اقتصادهای توسعهیافته، بلکه با شتابی بیشتر از سوی اقتصادهای نوظهور ادامه یابد.

به گزارش میهن بلاکچین، این دیدگاه را جسی ناتسون (Jesse Knutson)، مدیر عملیات صرافی بیتفینکس (Bitfinex)، مطرح میکند؛ کسی که معتقد است زیرساختهای ناکامل مالی در کشورهای در حال توسعه، دقیقاً همان عاملی است که آنها را به پذیرندگان پیشرو داراییهای توکنیزهشده تبدیل میکند

چه چیزهایی میتوانند مزیت رقابتی RWA باشند؟

ناتسون در گفتوگویی توضیح میدهد که بسیاری از اقتصادهای نوظهور با اصطکاکهای جدی در مسیر تأمین سرمایه و جذب سرمایهگذاری خارجی مواجهاند. نظامهای بانکی کند، واسطههای متعدد و هزینههای بالا باعث میشود جریان سرمایه در این کشورها بهسختی شکل بگیرد.

از نگاه او، توکنیزهسازی داراییهای واقعی (یعنی نمایش داراییهای فیزیکی یا مالی سنتی روی بلاکچین) میتواند این مشکل را تا حد زیادی برطرف کند، زیرا امکان تأمین سرمایه بهصورت آنچین را فراهم میکند و نیاز به واسطههای مالی سنتی را کاهش میدهد.

به گفته ناتسون، اقتصادهای نوظهور معمولاً تمایل دارند «پرش زیرساختی» انجام دهند؛ به این معنا که بهجای اصلاح سیستمهای قدیمی، مستقیماً به سراغ فناوریهای جدید میروند.

همین ویژگی باعث میشود این کشورها سریعتر از اقتصادهای توسعهیافته، ریلهای دیجیتال مانند تسویه با استیبل کوینها را بپذیرند. در مقابل، بازارهایی که زیرساختهای مالی سنتی آنها ریشهدار و پیچیده است، اغلب در برابر چنین تغییراتی کندتر واکنش نشان میدهند.

توکنیزهسازی همچنین امکان خردسازی داراییها را فراهم میکند؛ بهگفته ناتسون، این قابلیت دسترسی به فرصتهای سرمایهگذاری را دموکراتیکتر میکند. داراییهایی که پیشتر بهدلیل هزینه بالا از دسترس سرمایهگذاران خرد خارج بودند، حالا میتوانند در قالب توکنهای کوچکتر به بازار عرضه شوند.

او اضافه میکند شرکتهایی که توان ارائه بازدهی ثابت دارند اما بهدلیل محدودیتهای ساختاری نمیتوانند از مسیرهای سنتی تأمین مالی استفاده کنند، از بزرگترین ذینفعان این تحول خواهند بود.

تفاوت الگوهای توکنیزهسازی در اقتصادهای توسعهیافته

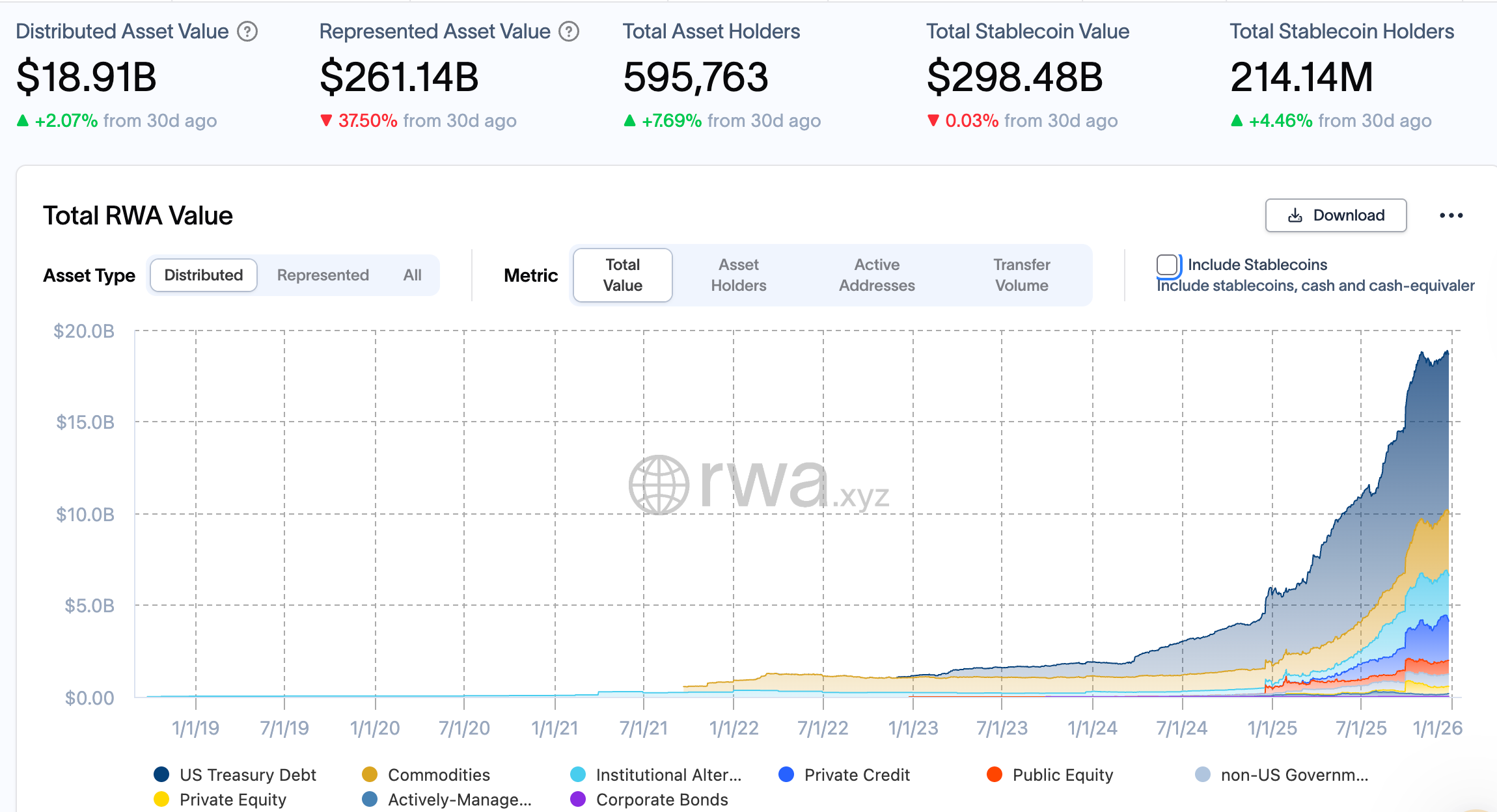

ناتسون به تفاوت جالبی میان نوع داراییهای توکنیزهشده در کشورهای توسعهیافته و در حال توسعه اشاره میکند. در اقتصادهای پیشرفته، بیشترین تمرکز بر ابزارهای درآمد ثابت مانند اوراق خزانهداری آمریکا و صندوقهای بازار پول است؛ این داراییها از ثبات حقوقی و نقدشوندگی بالایی برخوردارند.

در مقابل، در اقتصادهای نوظهور، توکنیزهسازی املاک و مستغلات و کالاها جذابترین کاربردها را به خود اختصاص دادهاند؛ این داراییها نقش پررنگتری در اقتصاد واقعی این کشورها دارند.

از نگاه ناتسون، اگر این روند ادامه پیدا کند، ارزش کل بازار داراییهای واقعی توکنیزهشده طی دهه آینده میتواند به چندین تریلیون دلار برسد.

با این حال، او تأکید میکند که تحقق این پیشبینی به شرط کلیدی «عبور بازیگران بزرگ از فاز آزمایشی» وابسته است. تا زمانی که ناشران بزرگ به پروژههای پایلوت و محیطهای سندباکس بسنده کنند و محصولات تجاری واقعی به بازار عرضه نشود، این رشد عظیم محقق نخواهد شد.

چالشهای جدی در مسیر توکنیزهسازی داراییهای واقعی

با وجود چشمانداز مثبت، ناتسون معتقد است مسیر توکنیزهسازی داراییهای سنتی هنوز با چالشهای اساسی همراه است.

یکی از مهمترین این چالشها، مسئله قابلیت اجرایی حقوقی قراردادهای آنچین است؛ اینکه در صورت بروز اختلاف، این قراردادها تا چه حد در نظامهای قضایی مختلف معتبر شناخته میشوند. علاوه بر این، تضمین نقدشوندگی کافی برای تسویه معاملات بدون ایجاد لغزش قیمتی، همچنان یک دغدغه جدی برای بازار RWA به شمار میرود.

او همچنین به ضرورت ایجاد چارچوبهای مشخص برای حفاظت از سرمایهگذاران اشاره میکند؛ بدون این موضوع، پذیرش گسترده این داراییها با مانع روبهرو خواهد شد. از سوی دیگر، نبود استانداردهای یکپارچه برای تعاملپذیری میان بلاکچینهای مختلف و پلتفرمهای انتشار داراییهای توکنیزهشده، یکی دیگر از گلوگاههای اصلی این حوزه است.

تفاوت استانداردهای توکن و شکاف میان بلاکچینهای مجوزدار و اکوسیستمهای بدون مجوز کریپتو، چالشهای فنی مضاعفی برای ناشران ایجاد میکند.

ناتسون تأکید میکند که اگر قرار است پتانسیل کامل داراییهای آنچین محقق شود، این داراییها باید بهراحتی در سراسر اکوسیستم کریپتو جابهجا شوند و حتی بهعنوان وثیقه در برنامههای دیفای مورد استفاده قرار گیرند. تنها در این صورت است که توکنیزهسازی داراییهای واقعی میتواند از یک مفهوم نوظهور، به ستون اصلی نظام مالی آینده تبدیل شود.