قیمت اونس طلا در ماه آگوست با جهشی ۴ درصدی به ۳۴۲۹ دلار رسید و روز گذشته نیز تا مرز ۳۶۰۰ دلار بالا رفت. قیمت طلا از ابتدای سال ۲۰۲۵ تاکنون بیش از ۳۱٪ رشد داشته و همین عملکرد باعث شده تا در کانون توجهات قرار بگیرد. اما دلیل اصلی رشد طلا در ماههای اخیر چیست؟

به گزارش میهن بلاکچین، رکوردشکنیهای اخیر طلا تنها محدود به دلار آمریکا نیست و این فلز ارزشمند در برابر تمامی ارزهای اصلی جهان نیز رشد محسوسی داشته است. در این مطلب با استناد به گزارش شورای جهانی طلا (World Gold Council)، دلایل اصلی رکوردشکنی این فلز زرد رنگ را بررسی میکنیم.

محرکهای اصلی رشد طلا

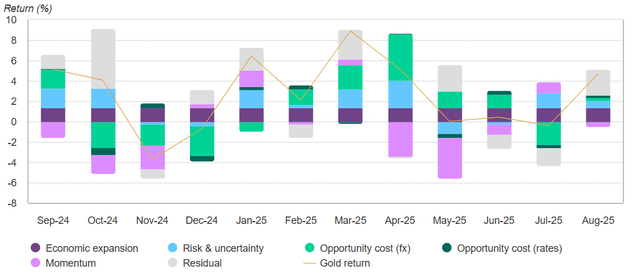

بر اساس مدل تحلیل بازده طلا (Gold Return Attribution Model یا GRAM)، سه عامل کلیدی بیشترین نقش را در افزایش قیمت ماه آگوست ایفا کردند: افت ارزش دلار در ابتدای ماه، تداوم تنشهای ژئوپلیتیک و ورود سرمایه سنگین به صندوقهای سرمایهگذاری مبتنی بر طلا (ETF). علاوه بر این، افزایش احتمال کاهش نرخ بهره فدرال رزرو در سپتامبر نیز به تقویت تقاضا برای طلا کمک کرده است.

در این دوره، صندوقهای ETF طلا با ورود ۵.۵ میلیارد دلار سرمایه مواجه شدند که عمدتاً از سوی سرمایهگذاران آمریکای شمالی (۴.۱ میلیارد دلار) و اروپا (۱.۹ میلیارد دلار) تأمین شد. در مقابل، بازارهای آسیایی و برخی مناطق دیگر اما پول خود را از صندوقهای طلا خارج کردند. قراردادهای آتی در بورس کالای شیکاگو (COMEX) نیز حدود ۲ میلیارد دلار ورودی سرمایه داشتند.

گزارش شورای جهانی طلا تاکید میکند که در شرایط فعلی، سرمایهگذاران غربی به ویژه در آمریکا جایگزین سرمایهگذاران بازارهای نوظهور شدهاند و نقش تعیینکنندهای در تحولات بازار دارند. نگاهی به نمودارها نشان میدهد که در سالهای ۲۰۰۷ تا ۲۰۲۲، قیمت طلا به شدت با نرخ بهره واقعی آمریکا همبستگی داشته است. با این حال پس از ۲۰۲۲ این همبستگی به دلیل تقاضای بالای از سوی بانکهای مرکزی و سرمایهگذاران آسیایی تضعیف شده است. با این حال با کاهش تقاضا در بازارهای آسیایی، حالا دوباره انتظار میرود که همبستگی سنتی بین نرخ بهره آمریکا و قیمت طلا دوباره تقویت شود.

سایه رکود تورمی بر بازار

یکی از نگرانیهای اصلی که در این گزارش برجسته شده، احتمال شکلگیری رکود تورمی است؛ وضعیتی که ترکیبی از تورم بالا، رشد اقتصادی ضعیف و ضعف بازار کار به شمار میرود. دادههای اخیر بازار کار آمریکا نیز سیگنالهایی از کندی روند رشد اقتصادی داده است؛ عاملی که میتواند بانک مرکزی این کشور را به سمت کاهش نرخ بهره سوق دهد.

به گفته تحلیلگران شورای جهانی طلا، این محیط رکودی-تورمی بیشتر از همه بر رفتار سرمایهگذاران در صندوقهای ETF اثرگذار بوده است. بررسی دادههای تاریخی نشان میدهد که سرمایهگذاران این صندوقها بهشدت نسبت به سیگنالهای رکود تورمی حساساند و سریعتر از سایر گروهها واکنش نشان میدهند. در رتبههای بعدی، خریداران خرد طلا به شکل شمش و سکه قرار دارند. در مقابل، معاملهگران آتی و سرمایهگذاران سریعالعمل (Fast Money) بیشتر بر مسیر نرخ بهره تمرکز کرده و حساسیت کمتری به رکود تورمی نشان دادهاند.

در حال حاضر در منحنی بازده اوراق قرضه آمریکا تضادی قابلتوجه مشاهده میشود. بازدهیهای کوتاهمدت به دلیل انتظار از کاهش نرخ بهره در حال ریزش است اما بازدهی اوراق بلندمدت همچنان بالا باقی مانده که نشاندهنده نگرانی سرمایهگذاران از تورم و ریسکهای مرتبط با آن است. این وضعیت، همانطور که شورای جهانی طلا توضیح میدهد، میتواند خرید طلا را در کوتاهمدت تحریک کند، اما در بلندمدت همچنان مانعی برای تقاضا باقی بماند.

جمعبندی

به طور کلی، طلا در سال ۲۰۲۵ به واسطه ورود سنگین سرمایهگذاران غربی، افزایش ریسکهای ژئوپلیتیک و نگرانیها از رکود تورمی، رشدی بیسابقه را تجربه کرده است. اگرچه نرخ بهره واقعی آمریکا همچنان عامل تعیینکنندهای برای آینده بازار خواهند بود، اما حساسیت شدید سرمایهگذاران به سیگنالهای تورمی و رکودی نشان میدهد که مسیر بعدی طلا بیش از هر زمان دیگری به فضای کلان اقتصادی و تصمیمات سیاستگذاران پولی گره خورده است.