بازار کریپتو بار دیگر شاهد جدالی جدی بین حقوقدانها، سیاستگذاران و بازیگران قدیمی SEC است که پس از اظهارات بحثبرانگیز آماندا فیشر (Amanda Fischer)، مدیر سابق SEC، درباره ماهیت حقوقی بازخرید توکنها شعلهور شد. فیشر مدعی شده بود که بازخریدهای توکن توسط DAOهایی مانند یونیسواپ (Uniswap) میتواند یک معامله اوراق بهادار تلقی شود، ادعایی که در فضای پرتنش قانونگذاری فعلی، بلافاصله موجی از واکنشهای تند را به همراه داشت.

به گزارش میهن بلاکچین، انتقاد اصلی از سوی حقوقدانهای برجسته حوزه کریپتو، از جمله جان دیتون (John Deaton)، مطرح شد که میگویند تکیه بر دستورالعملهای مبهم سال ۲۰۱۷ و نادیده گرفتن تحول قوانین در سالهای بعد، نوعی بازگشت به عقب است. این بحثها حالا نهفقط درباره بازخرید توکنها، بلکه درباره این است که آیا SEC هنوز هم در حال چسبیدن به تفاسیر قدیمی است یا دوران جدید قانونگذاری کریپتو مسیر متفاوتی را آغاز کرده است؟

پشت مخالفت با ادعاهای مدیران سابق SEC چیست؟

در روزهای اخیر، موضوع بازخرید توکنها دوباره به صدر مباحث حقوقی کریپتو بازگشته است؛ آن هم بهدلیل ادعاهایی که از سوی آماندا فیشر (Amanda Fischer)، مدیر سابق دفتر ریاست SEC، مطرح شده است.

فیشر بر اساس یک دستورالعمل سال ۲۰۱۷ مدعی شده بود که بازخرید توکنها توسط سازمانهای خودگردان غیرمتمرکز مانند یونیسواپ میتواند نوعی معامله اوراق بهادار محسوب شود؛ بسیاری از کارشناسان این ادعا را برداشت نادرست از قوانین دانستند.

فیشر همچنین ادعا کرد که طرحهای قانونگذاری که هماکنون در کنگره آمریکا و با حمایت بسیاری از شرکتهای بزرگ کریپتو در جریان است، اصولاً اجازه پرداخت سود یا بازخرید توکنها را نخواهد داد. همین نظر باعث شد انتقادها شدت بگیرد، زیرا منتقدان معتقدند چنین تفسیرهایی نشان میدهد برخی از مدیران سابق SEC هنوز نگاه خود را به قوانین سالهای ابتدایی ۲۰۱۷ و دوران مبهم قانونگذاری گره زدهاند.

موضوع مهم این است که با وجود نقش بازخریدها و توکنسوزیها در افزایش ارزش دارایی برای هولدرها، هنوز هیچ چارچوب رسمی و مشخص از سوی SEC درباره طبقهبندی حقوقی این اقدامات وجود ندارد. در واقع، برخلاف تصور برخی مقامهای سابق، همچنان خلأ قانونی درباره اینکه آیا بازخرید توکنها معامله اوراق بهادار محسوب میشود یا نه، پابرجاست.

جان دیتون (John Deaton)، وکیل سرشناس و نامزد سابق سنای آمریکا، از نخستین کسانی بود که به سخنان فیشر واکنش نشان داد. او توضیح داد که دستورالعمل مورد استناد فیشر مربوط به سال ۲۰۱۷ است؛ همان سالی که ۵۷ پرونده اجرایی از سوی SEC تشکیل شد. دیتون تأکید کرد که در سال ۲۰۱۹، جِی کلِیتون (Jay Clayton)، رئیس وقت SEC، دستورالعمل شفافتری ارائه داد و بعدها نیز تیم تحت رهبری پاول اتکینز (Paul Atkins) مسیر تازهای را ترسیم کرد که نشان میداد اکثر توکنها اوراق بهادار محسوب نمیشوند.

دیتون همچنین یادآور شد که فیشر یکی از کسانی بود که به SEC دوره بایدن پیشنهاد کرد از ریپل لبز (Ripple Labs) شکایت کند که در نهایت با حکم قاضی آنالیزا تورس (Analisa Torres)، XRP را غیر اوراق بهادار اعلام کرد. دیتون در واکنش گفت:

پاسخ من به آماندا، گری گنسلر (Gary Gensler)، خورخه تنریرو (Jorge Tenreiro) و باقی اعضای تیم قدیمی SEC این است: شرم بر شما… شکست را با احترام بپذیرید.

آینده بازخریدهای توکن چگونه خواهد بود؟

در دوره ریاستجمهوری ترامپ، تمام اقدامات اجرایی دوره بایدن در حوزه کریپتو لغو شد و تنها بخش کوچکی از پرونده XRP (یعنی فروش ثانویه این توکن به سرمایهگذاران نهادی) بهعنوان «معامله اوراق بهادار» شناخته شد. اما خود توکن ریپل طبق حکم دادگاه اوراق بهادار نبود. این پرسش مهم را دوباره مطرح میکند که اگر XRP چنین حکمی گرفت، آیا بازخریدهای توکن واقعاً اوراق بهادار هستند؟

در حال حاضر پروژههای بزرگی مانند هایپرلیکوئید (Hyperliquid)، پامپفان (Pumpfun)، آوه (Aave)، لیدو (Lido) و اخیراً یونیسواپ (Uniswap) سیاستهای بازخرید توکن را تقویت کردهاند تا ارزش بیشتری برای دارندگان توکن ایجاد کنند. اینکه این ارزشآفرینی برای هولدرها از نگاه قانونگذار مصداق یک معامله اوراق بهادار است یا خیر، هنوز پاسخی رسمی ندارد و هیچ قانون یا دستورالعمل مشخصی درباره آن منتشر نشده است.

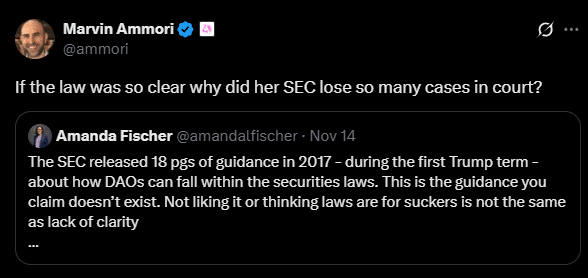

هایدن آدامز (Hayden Adams)، مدیرعامل یونیسواپ نیز توضیح داده بود که تصمیم به اجرای بازخرید، تنها به دلیل شرایط مساعد و رویکرد مثبت SEC نسبت به بازار کریپتو اتخاذ شده است. حتی مَروین اَموری (Marvin Ammori)، مدیر ارشد سابق حقوقی یونیسواپ نیز ادعای فیشر را رد کرد و گفت:

اگر قانون آنقدر واضح بود، چرا SEC او در دادگاه اینهمه شکست خورد؟

در مجموع، نحوه برخورد SEC با توکنها از سال ۲۰۱۷ تاکنون تغییرات زیادی داشته است و بسیاری از اصولی که سالها محل اختلاف بودند، اکنون قرار است از طریق لایحه ساختار بازار کریپتو وارد قانون رسمی شوند.

با این حال، تنها یک دستورالعمل روشن و قطعی درباره بازخرید توکنها میتواند تعیین کند که آیا این عمل، از نگاه قانون، یک معامله اوراق بهادار است یا نه؟ تا زمانی که چنین دستورالعملی وجود نداشته باشد، این بحث همچنان ادامه خواهد داشت.