همزمان با افزایش نوسانات بازار رمزارزها و جهش قیمت فلزات گرانبها در بازارهای جهانی، صرافیهای کریپتویی بیش از گذشته به سمت عرضه داراییهای محافظهکارانه حرکت کردهاند. توکنهای مبتنی بر طلا مثل تترگلد از قبل از لیست معاملات صرافیهای داخلی وجود داشتند اما حالا با رشد قیمت نقره شاهد عرضه توکنهای نماینده این فلز در پلتفرمهای معاملاتی هستیم.

به گزارش میهن بلاکچین، اما علیرغم استقبال کاربران، نسخه دیجیتال این داراییهای سنتی تنها دسترسی را آسانتر نکرده، بلکه لایههای تازهای از ریسک نیز ایجاد کرده است؛ از احتمال مسدودسازی دارایی و محدودیتهای تحریمی گرفته تا مسائل نقدشوندگی و وابستگی به ناشر یا ساختار حقوقی هر توکن. در نتیجه، آنچه بهظاهر ابزار کاهش ریسک به نظر میرسد، در عمل میتواند مجموعهای متفاوت از عدمقطعیتها را به همراه داشته باشد که در این مطلب آنها را بررسی میکنیم.

طلای دیجیتال؛ بازاری با استاندارد نسبی

در میان فلزات گرانبها، طلا زودتر از سایر گزینهها مسیر دیجیتالی شدن را طی کرده و اکنون به یکی از داراییهای نسبتاً تثبیتشده در صرافیهای رمزارزی تبدیل شده است. در بسیاری از پلتفرمها، توکنهای مبتنی بر طلا با پشتوانه مشخص و ساختار حضانتی شفافی عرضه میشود و همین موضوع به شکلگیری نوعی استاندارد عملی در بازار کمک کرده است. یکی از شاخصترین گزینهها هم تتر گلد (XAUT) است که گزینهای آشنا برای کاربران به شمار میرود.

تترگلد توکن مبتنی بر طلای شرکت تتر است و ذخایر آن در خزانههایی در شرکت سوییس نگهداری میشوند. این توکن حجم معاملات بالایی دارد و در بسیاری از صرافیهای جهانی لیست شده است.

به گفته ایمان مشعلچیان مدیر ارشد بازاریابی آبانتتر، حجم معاملات بالا و لیست شدن گسترده این توکن در بازار جهانی باعث شده استاندارد عملی بازار طلای دیجیتال شکل بگیرد.

نتیجه این همگرایی روشن است:

کاربران هنگام جابهجایی این دارایی بین صرافیها معمولاً با همان توکن مواجه میشوند. بنابراین نقدشوندگی بالا میرود و نوعی اعتماد جمعی شکل میگیرد؛ اعتمادی که فقط به ناشر توکن محدود نیست، بلکه به جا افتادن آن در بازار جهانی گره خورده است.

به همین دلیل، اختلافنظرها درباره طلای دیجیتال معمولاً حول مسائل اجرایی مانند کارمزد، حداقل خرید یا نحوه نگهداری مطرح میشود، نه اصل دارایی. اما این وضعیت در بازار نقره کاملاً متفاوت است.

نقره دیجیتال؛ بازاری بدون استاندارد مشترک

اگر طلا به اجماع نسبی رسیده، نقره هنوز در مرحله انتخاب و آزمون قرار دارد. رشد قیمت نقره در ماههای اخیر توجه سرمایهگذاران را جلب کرده و باعث شده تا نسخههای دیجیتالی آن در رادار معاملهگران قرار بگیرند. با این حال، درباره اینکه کدام نسخه دیجیتال آن معتبرتر یا مناسبتر است، توافق روشنی وجود ندارد.

در نتیجه، هر صرافی با توجه به ارزیابی خود از اعتبار ناشر، ساختار حقوقی و ریسکهای بیرونی، گزینه متفاوتی را انتخاب کرده است.

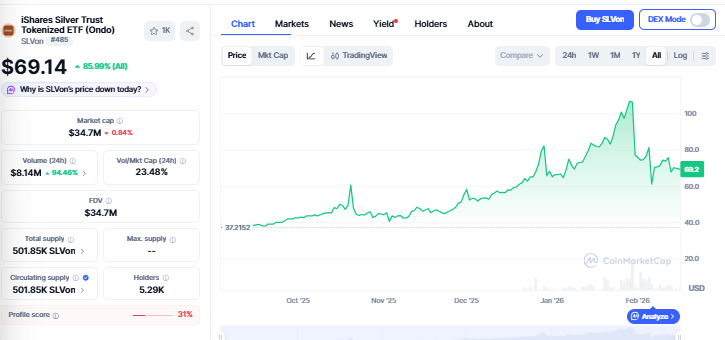

به عنوان مثال، در صرافیهای تبدیل، والکس، اوامپی فینکس، بیت۲۴، آبانتتر و … توکن SLVon عرضه شده که مبتنی بر یکی از بزرگترین صندوقهای ETF نقره جهان یعنی iShares Silver Trust است و توسط پروتکل اوندو فایننس منتشر شده.

در سمت مقابل، توکنی به نام xAGx وجود دارد که حجم معاملاتش بسیار بالاتر است اما به گفته مشعلچیان، وابستگی آن به یک شرکت گرجستانی به نام NEOMO و نداشتن اثبات ذخایر شفاف باعث شده تا در صرافیهای معتبر لیست نشود.

اما همه صرافیها چنین رویکردی ندارند. به عنوان مثال، صرافی رمزینکس سیاست محتاطانهتری اتخاذ کرده است. به گفته محمد لطیفی مدیر بازاریابی این صرافی، بسیاری از توکنهای مبتنی بر دارایی واقعی که از طریق ساختارهایی مانند پروتکل Ondo منتشر میشوند، تحت نظارت مستقیم نهادهای قانونگذار آمریکایی هستند و امکان فریز یا لیست سیاه شدن آدرسها را دارند؛ موضوعی که در شرایط تحریمی میتواند ریسک جدی برای کاربران ایجاد کند.

لطیفی همچنین در مورد نحوه قیمتگذاری توکنی مثل SLVon میگوید:

قیمت هر واحد SLVon لزوما برابر با یک اونس نقره نیست و مکانیزم قیمتگذاری متفاوتی دارد که ممکن است برای کاربر گیجکننده باشد.

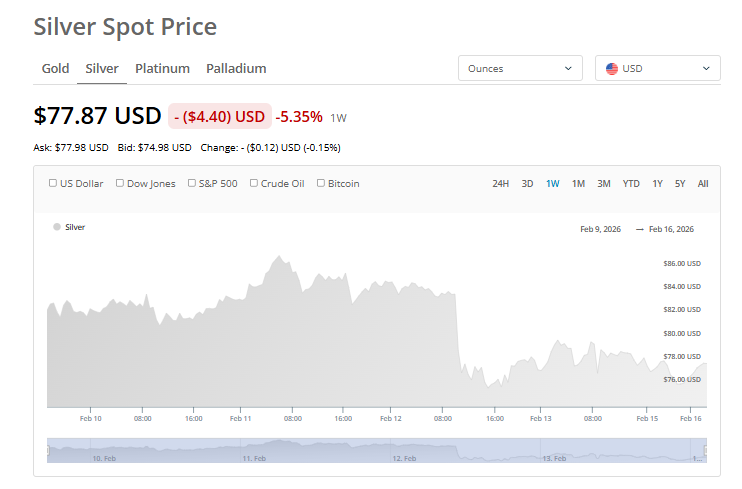

به عنوان مثال در زمان نگارش این مطلب قیمت اونس نقره ۷۷ دلار است:

اما قیمت توکن SLVon در حوالی ۶۹.۱۴ دلار نوسان میکند:

در تترلند نیز رویکردی مشابه دیده میشود. سالار تحویلدار مدیر توسعه کسبوکار این صرافی میگوید برخی توکنهای نقره حتی نوسانی بیشتر از نقره واقعی دارند و به همین دلیل فعلاً در لیست معاملات قرار نگرفتهاند.

نقدشوندگی؛ ریسکی که کمتر دیده میشود

تنوع بالای توکنهای مبتنی بر نقره و سایر داراییهای واقعی از یک سو نشانه رقابت بازار است، اما از سوی دیگر میتواند به مشکل عملی نقدشوندگی منجر شود. اگر توکنی تنها در یک یا چند پلتفرم محدود معامله شود یا عمق بازار کمی داشته باشد، فروش یا انتقال آن به دیگر پلتفرمها میتواند دشوار شود و کاربر عملاً به همان صرافی وابسته بماند.

در بازار طلا، پذیرش گسترده توکن تترگلد این نگرانی را تا حد زیادی کاهش داده است. اما در بازار نقره، نبود مرجع مشترک باعث شده هر انتخاب سطح متفاوتی از نقدینگی، اسپرد معاملاتی و حتی ریسک توقف معاملات را به همراه داشته باشد.

در نتیجه، «محافظهکار بودن» یک دارایی در نسخه دیجیتال الزاماً به معنای ریسک کمتر آن نیست؛ چراکه ساختار دیجیتال میتواند ریسکهایی ایجاد کند که در بازار سنتی وجود نداشت.

از فلزات تا استراتژیهای سرمایهگذاری دیجیتال

برخی صرافیها حتی فراتر از توکنهای فلزی رفتهاند و محصولاتی ارائه کردهاند که بیشتر به استراتژی سرمایهگذاری شباهت دارد تا یک دارایی مشخص. این محصولات معمولاً بهصورت سبد یا باکسهای سرمایهگذاری عرضه میشوند و هدف آنها شبیهسازی تجربه سرمایهگذاری در بازارهای سنتی است.

در چنین ساختاری، رابطه کاربر با دارایی پایه تغییر میکند. سرمایهگذار دیگر مستقیماً مالک طلا یا شاخص بورس نیست، بلکه در چارچوب یک مدل مدیریت مالی قرار میگیرد؛ مدلی که ابهاماتی درباره مسئولیت ریسک، نحوه نظارت و پاسخگویی در صورت عملکرد ضعیف ایجاد میکند.

فرصت یا ابهام؟

ورود داراییهای محافظهکار به صرافیهای رمزارزی فقط شکل دسترسی را تغییر نداده، بلکه ماهیت ریسک را هم بازتعریف کرده است. دسترسی آسانتر، تنوع بیشتر و امکان حضور در بازارهای جهانی در کنار ریسکهای حقوقی، فناورانه و تحریمی تعریف میشوند.

در نهایت، آنچه برای سرمایهگذار تعیینکننده است، صرفاً نام دارایی پایه مثل طلا، نقره یا صندوق سرمایهگذاری نیست، بلکه شناخت دقیق سازوکار پشت ابزار دیجیتال و درک تفاوت میان ارزش دارایی واقعی و ساختار توکنیزهشده آن است.

پناهگاههای سرمایه در نسخه دیجیتال، ترکیبی همزمان از فرصت و ابهاماند؛ جایی که مدیریت ریسک بدون فهم عمیق سازوکارها، خود میتواند به منبع ریسک تازه تبدیل شود.

برای اطلاع از اینکه کدام صرافیهای داخلی ارز دیجیتال نقره را اضافه کردهاند میتوانید از مطلب اطلاعیه صرافیهای داخلی که هر هفته در میهن بلاکچین پوشش میدهیم استفاده کنید.