بسیاری از افراد معتقد بودند که عرضه اولیه اوراق بهادار (STO) ناجی حوزه کریپتو و پیام آور پذیرش عمومی است. STO ها قدم بزرگ بعدی در جذب سرمایه های مبتنی بر بلاک چین بودند، از اینرو نمیتوان این افراد را مقصر دانست.

عرضه اولیه توکن های اوراق بهادار (STO) نسبت به اوراق بهادار سنتی مقرون به صرفه تر میباشند و هم چنین بهبود دسترسی و نقدینگی را امکان پذیر میسازند و حتی از طریق توکنی کردن دارایی ها، بازار کاملا جدیدی ایجاد میکنند.

بنابراین، تبلیغات و سروصداهای پیرامون STO ها با دلایل مالی منطقی همراه بود، اما در ادامه بررسی می کنیم آیا STO به وعده خود عمل کرده است؟

آیا پذیرش STO ها متوقف شده است؟

با نگاهی به اطلاعات جذب سرمایه بر بستر بلاک چین، شرایط وخیم STO ها مشخص میشود.

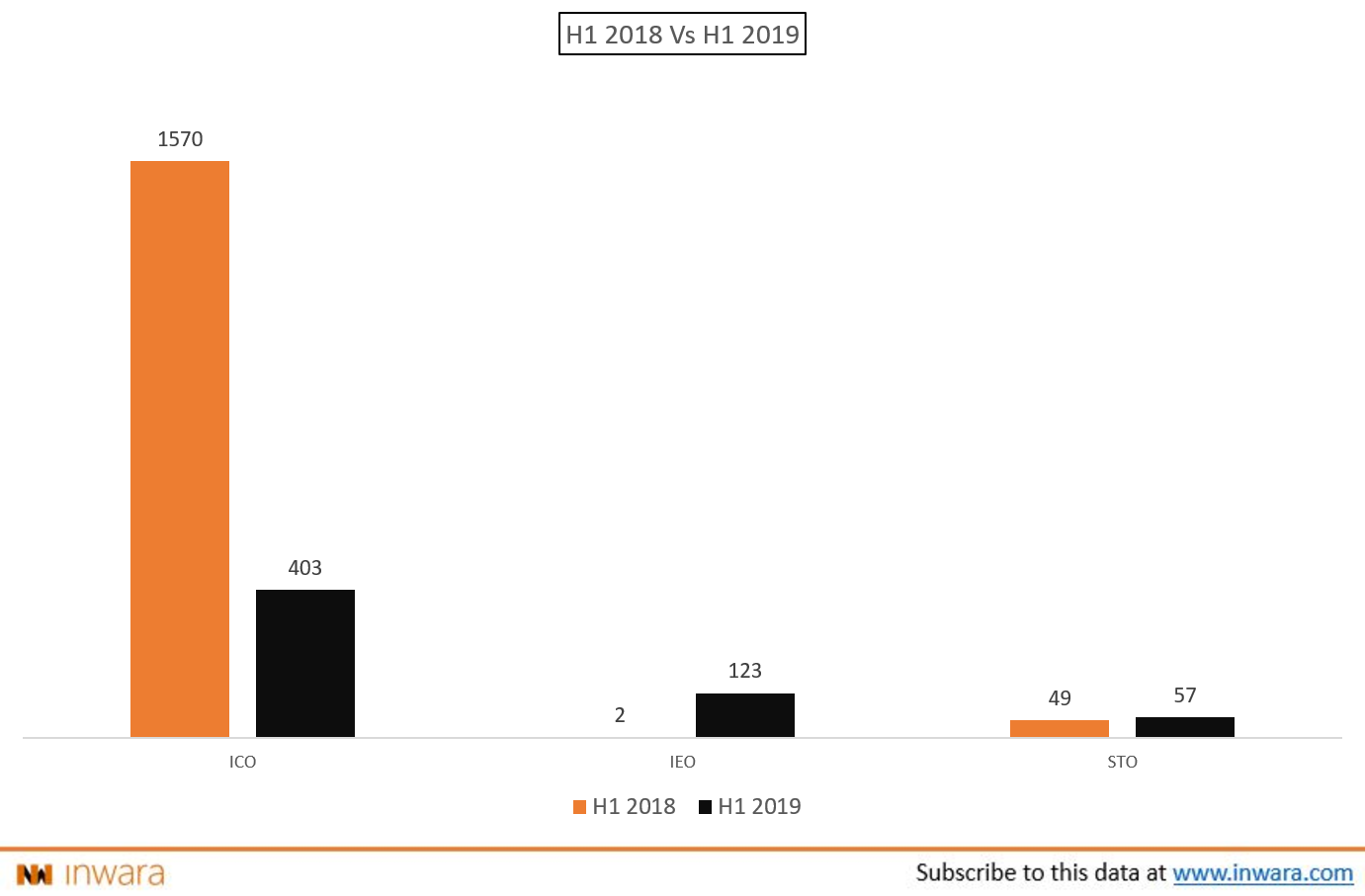

تعداد عرضه اولیه توکن ها

اوایل سال ۲۰۱۸ شاهد افول ICO ها بودیم، زیرا سرمایه گذاران در معرض روند نزولی شدید ICO ها به عنوان ابزار جذب سرمایه بودند، بسیاری از افراد میلیون ها دلار در این راه از دست دادند و هیچ نهاد قانونی وجود نداشت که اقدامی انجام دهد. در نیمه اول سال ۲۰۱۸، ۱۵۷۰ پروژه ICO (تقریبا ۱۰ پروژه در هر روز) عرضه می شد اما این تعداد طی یک سال با افت شدید ۷۴.۳ درصدی مواجه شد و در نیمه اول سال ۲۰۱۹ به ۴۰۳ پروژه ICO (تقریبا ۲ پروژه در هر روز) رسید.

علی رغم این آمارها، تعداد STO ها تقریبا ثابت ماند و عرضه ۴۹ پروژه STO در نیمه اول سال ۲۰۱۸ به عرضه ۵۷ پروژه در نیمه اول سال ۲۰۱۹ رسید که افزایش ۱۶ درصدی را نشان میدهد. اگرچه این رقم به نوعی بهبود خوبی را نشان میدهد، اما با هیجان موجود پیرامون STO ها همخوانی ندارد.

این نکته واضح است که STO ها نسبت به ICO ها مزایای بیشتری دارند، پس چرا پذیرش گسترده آنها متوقف شده است؟

در ادامه به چند چالش کلیدی که در مسیر STO ها قرار دارد اشاره میکنیم.

یکی از بزرگترین چالش هایی که STO ها با آن مواجه اند، مطابقت با چارچوب ها و قوانین منطقه یا کشور مورد نظر است. برای مثال، پروژه ای در کشور استونی، STO خود را عرضه کرد و خرید توکن را در آمریکا امکان پذیر ساخت. اما این پروژه بدون آنکه مطمئن باشد این STO مطابق با قوانین اوراق بهادار است، در معرض خطر جریمه شدن توسط SEC قرار گرفت.

عرضه STO ها نسبت به ICO ها میتواند بسیار گرانتر باشد. دلیل اصلی این موضوع آن است که باید شامل مجموعه ای از سهامدارانی باشند که برای این فرآیند بسیار ضروری هستند. این سهامداران باید از بیمه کنندگان تا متخصصان حقوقی و گاهی اوقات سازمان های مالی را در بربگیرد.

از منظر پذیرش عمومی، ICO ها به موفقیت بسیار بزرگی دست یافتند. دلیل اصلی پذیرش عمومی ICO ها نیز وجود موانع کم برای ورود سرمایه گذاران بود، اما این شرایط برای STO ها صادق نیست. بسیاری از کشورها، سرمایه گذاران STO ها را موظف میکنند تا توانایی خود برای اینکه بخشی از این فرآیند باشند را تایید کنند.

عرضه اولیه توکن های اوراق بهادار وعده های زیادی داده اما به تعداد کمی از آنها عمل کرده است. این شیوه ای است که پروژه های بلاک چین باید خود را بر اساس آن منطبق کنند و STO ها نیز از این قاعده مستثنی نیستند.