شرکت استراتژی (مایکرواستراتژی سابق) با استراتژی تهاجمی و بحثبرانگیز خود در انباشت بیت کوین، چشمانداز جدیدی از مدیریت خزانهداری شرکتی را به نمایش گذاشته است که در این مقاله از میهن بلاکچین، به تحلیل عمیق ابعاد، مکانیزمهای مالی و ریسکهای چندوجهی آن خواهیم پرداخت.

این رویکرد که آینده این شرکت را بهطرزی جداییناپذیر به نوسانات بازار رمزارزها پیوند زده، پرسش اساسی را در مورد مرز میان نوآوری مالی پیشگامانه و سفتهبازی پرریسک در کانون توجه قرار داده است.

تب بیت کوین در ترازنامه شرکتها

در سالهای اخیر، شاهد گرایش فزایندهای از سوی برخی شرکتها برای افزودن بیت کوین به ذخایر خزانهداری خود بودهایم. در میان این پیشگامان، نام شرکت نرمافزاری استراتژی (Strategy) به رهبری مایکل سیلر (Michael Saylor)، به عنوان جسورترین و فعالترین بازیگر این عرصه میدرخشد. این شرکت نه تنها بیت کوین را بهعنوان دارایی ذخیره پذیرفته، بلکه آن را به محور اصلی استراتژی مالی خود تبدیل کرده است. اما آیا این رویکرد انقلابی در مدیریت مالی است یا یک سفتهبازی پرریسک با پیامدهای احتمالا ویرانگر محسوب میشود؟ در این مطلب، با بهرهگیری از تحلیلهای موجود، به کالبدشکافی استراتژی بیت کوین مایکرواستراتژی، مزایای ادعایی و ریسکهای قابل توجه آن میپردازدیم.

دفترچه راهنمای استراتژی: انباشت بیت کوین در مقیاس کلان

استراتژی اصلی شرکت استراتژی ساده و در عین حال جسورانه است: استفاده از وجوه نقد شرکت و مهمتر از آن، جذب سرمایه از طریق ابزارهای مختلف بدهی و سهام برای خرید مستمر بیت کوین. این شرکت از مکانیزمهای مالی متنوعی برای پیشبرد این هدف بهره میبرد.

یکی از روشهای اصلی، عرضه سهام در بازار (ATM – At-The-Market Offerings) است که شامل عرضه و فروش تدریجی سهام جدید شرکت برای تأمین نقدینگی جهت خرید بیت کوین میشود؛ هرچند این روش منجر به افزایش تعداد سهام و احتمالا رقیق شدن سهام موجود خواهد شد. روش دیگر، انتشار اوراق قرضه قابل تبدیل (Convertible Bonds) است که تحت شرایط خاصی قابل تبدیل به سهام عادی شرکت هستند و به مایکرواستراتژی اجازه میدهند با نرخهای بهره نسبتاً پایینتر، بدهی جذب کند. علاوه بر این، شرکت به انتشار انواع مختلف سهام ممتاز (Preferred Stock)، مانند STRK (سهام ممتاز قابل تبدیل دائمی) و STRF (سهام ممتاز دائمی با سود ثابت)، روی آورده است که هر یک ویژگیها و ریسکهای خاص خود را دارند.

هدف اعلام شده از این انباشت، افزایش میزان بیت کوین به ازای هر سهم عادی است که مایکرواستراتژی از آن تحت عنوان بازده بیت کوین (Bitcoin Yield) یاد میکند.

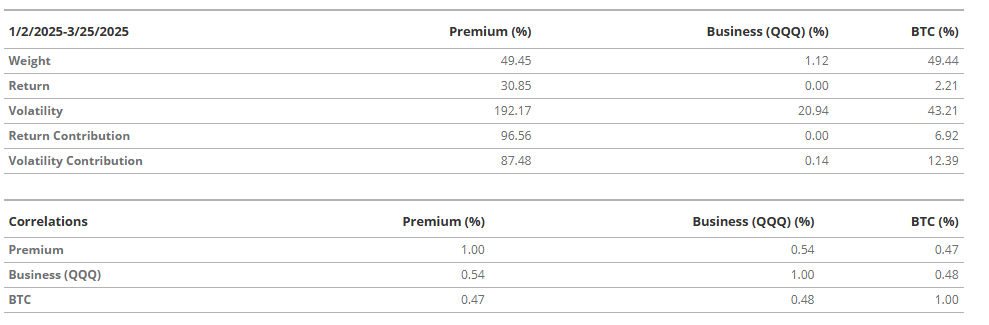

معمای «پرمیوم»: چرا سهام MSTR بالاتر از ارزش بیت کوینهایش معامله میشود؟

یکی از ویژگیهای قابل توجه سهام شرکت استراتژی (MSTR)، معامله شدن آن با پرمیومی (Premium) قابل توجه نسبت به ارزش خالص داراییهایش (NAV) است.

بهعبارت دیگر، ارزش بازار سهام این شرکت اغلب بسیار بیشتر از مجموع ارزش بیت کوینهای نگهداری شده و کسبوکار نرمافزاری پایهای آن است. این پدیده که در تحلیلها گاهی تحت عنوان «mNAV» (ارزش بازار سهم در مقایسه با ارزش بیت کوین نگهداری شده) نیز به آن اشاره شده، دلایل مختلفی دارد.

از جمله مهمترین این دلایل میتوان به انتظارات بازار از خریدهای آتی بیت کوین توسط شرکت اشاره کرد. همچنین، برای بسیاری از سرمایهگذاران نهادی و حتی حقیقی که بهدلایل قانونی یا فنی نمیتوانند مستقیماً بیت کوین خریداری و نگهداری کنند، سهام MSTR بهعنوان راهکاری جایگزین جذاب عمل میکند. توانایی مایکل سیلر در جذب سرمایه با شرایط نسبتاً مطلوب و استفاده از اهرم برای افزایش بازده احتمالی بیت کوین نیز در این پرمیوم بیتأثیر نیست. نهایتاً، نوسانات بالای بیت کوین و سهام MSTR، آن را به گزینهای جذاب برای سفتهبازان تبدیل کرده و این امر نیز به حفظ پرمیوم کمک میکند.

نکته مهم این است که این پرمیوم بهشدت به احساسات بازار و خوشبینی نسبت به آینده بیت کوین و استراتژی شرکت وابسته است.

سناریوی خوشبینانه: انقلابی مالی در راه است؟

طرفداران استراتژی مایکرواستراتژی و رویکردهای مشابه، چندین دلیل را برای توجیه این مسیر ارائه میدهند. آنها بیت کوین را بهعنوان یک دارایی برتر ذخیره در دنیایی با نرخهای بهره پایین و نگرانی از تورم تلقی میکنند که مقاوم در برابر کاهش ارزش پول فیات است.

از دید این گروه، سهام MSTR به سرمایهگذاران امکان میدهد تا با اهرم، در معرض نوسانات قیمت بیت کوین قرار گیرند و از رشد احتمالی آن بهرهمند شوند. توانایی مایکل سیلر در مدیریت بدهی و حفظ موقعیتهای خرید بیت کوین حتی در دوران رکود بازار که از آن بهعنوان «اهرم هوشمند» یاد میشود، یک مزیت رقابتی محسوب میشود. علاوه بر این، MSTR راهی برای سرمایهگذارانی فراهم میکند که نمیتوانند یا نمیخواهند مستقیماً درگیر خرید و نگهداری بیت کوین شوند.

سناریوی بدبینانه: خانهای پوشالی؟

در مقابل، منتقدان، این استراتژی را بسیار پرریسک و حتی ناپایدار میدانند. برخی تحلیلها به صراحت آن را «اهرم مخرب» و شبیه به «طرح پانزی» توصیف میکنند. یکی از نگرانیهای اصلی، رقیق شدن سهام عادی است؛ چرا که تأمین مالی عمده خریدهای بیت کوین از طریق انتشار سهام جدید، منجر به کاهش سهم نسبی سهامداران قبلی از داراییهای شرکت میشود. در واقع، این چرخدنده (Flywheel) با هزینه سهامداران عادی میچرخد. چالش دیگر، ناپایداری پرداخت سود و بهره است. پرداخت سود سهام ممتاز (مانند سود ۱۰٪ دائمی STRF) و بهره اوراق قرضه، فشار مالی قابل توجهی بر شرکت وارد میکند؛ بهخصوص اگر این پرداختها از طریق رقیقسازی بیشتر سهام تأمین شوند. بلندپروازی سیلر برای انتشار تریلیونها دلار از این اوراق و نیاز به رقیقسازی سالانه صدها میلیارد دلاری سهام برای پرداخت سود آنها، از نظر منتقدان ناپایدار است.

نقش حیاتی mNAV یا پرمیوم نیز بسیار مورد تأکید است: اگر بههر دلیلی این پرمیوم از بین برود یا mNAV به زیر ۱.۰ سقوط کند، توانایی شرکت برای جذب سرمایه بهشدت مختل شده و کل مدل با خطر فروپاشی مواجه میشود. ریسک اوراق قرضه قابل تبدیل نیز مطرح است؛ این اوراق باید در سررسید یا تسویه شده یا به سهام تبدیل شوند.

اگر قیمت سهام MSTR به سطح مورد نیاز برای تبدیل نرسد، شرکت مجبور به بازپرداخت بدهی از طریق فروش بیت کوین یا بازتأمین مالی در شرایط نامطلوب خواهد بود. پیچیدگی و ریسک ابزارهای خاص مانند STRK و STRF نیز لایههای جدیدی از ریسک به ساختار مالی شرکت اضافه میکنند. همچنین، استراتژی خرید بر اساس دسترسی به تأمین مالی، ممکن است منجر به خریدهای بیشتر در زمان اوج قیمت بیت کوین شود که میانگین هزینه خرید را بالا میبرد. در نهایت، بهدلیل اهرم و وابستگی به بیت کوین، سهام MSTR نوسانات بسیار بیشتری نسبت به خود بیت کوین دارد.

نگاهی دقیقتر به ابزارهای مالی شرکت استراتژی

تحلیلهای عمیقتری از ابزارهای مالی مورد استفاده MSTR وجود دارد. اوراق قرضه قابل تبدیل این شرکت، ترکیبی از اوراق قرضه سنتی و اختیار خرید (Call Option) روی سهام MSTR هستند. ارزش آنها هم به عوامل مؤثر بر قیمت اوراق قرضه، مانند نرخ بهره و اعتبار شرکت و هم به عوامل مؤثر بر قیمت اختیار معامله، نظیر قیمت سهم پایه، نوسانات و زمان تا سررسید، بستگی دارد. مایکرواستراتژی با ارائه این اوراق، از تمایل بازار به نوسانات MSTR برای جذب سرمایه با هزینه بهره اسمی پایینتر استفاده میکند.

در مورد سهام ممتاز، STRK نوعی «سهام ممتاز قابل تبدیل دائمی» است که سود ۸٪ (قابل پرداخت بهصورت نقد یا سهام) و یک اختیار خرید دائمی روی سهام MSTR (با قیمت اعمال ۱۰۰۰ دلار) ارائه میدهد. این ابزار پیچیدگیهای خاص خود از جمله حساسیت نامتقارن به تغییرات نوسانات دارد. از سوی دیگر، STRF یک سهام ممتاز سادهتر با کوپن نقدی ثابت ۱۰٪ است که ریسک اعتباری قابل توجهی دارد، زیرا شرکت برای پرداخت این سود به جریان نقدی پایدار یا دسترسی مستمر به بازارهای سرمایه نیازمند است. ایده اصلی این است که استراتژی با درو کردن نوسانات (Harvesting Volatility) سهام خود و بیت کوین، سرمایهگذاران خاصی را جذب میکند که مایل به پذیرش این نوسانات در ازای بازده احتمالی بالاتر هستند.

پایداری و چشمانداز آینده

پایداری بلندمدت استراتژی مایکرواستراتژی به عوامل متعددی بستگی دارد. یکی از چالشها، بازده نزولی به مقیاس برای «بازده بیت کوین» است که یعنی با افزایش انباشت بیت کوین توسط MSTR، تولید هر واحد اضافی از «بازده بیت کوین» به طور فزایندهای دشوارتر و پرهزینهتر میشود. کل مدل بر فرض ادامه روند صعودی قیمت بیت کوین و توانایی شرکت برای جذب سرمایه جدید استوار است و هرگونه اختلال در این دو عامل میتواند فاجعهبار باشد. تغییرات قانونی و ظهور ETFهای بیت کوین با اهرم یا سایر محصولات سرمایهگذاری رقیب نیز میتواند جذابیت MSTR را بهعنوان یک راهکار جایگزین کاهش دهد. ریسکهای کلیدی دیگری نیز وجود دارند؛ از جمله: کاهش قیمت بیت کوین، کاهش نوسانات بیت کوین یا سهام MSTR، از بین رفتن پرمیوم سهام، وخامت کسبوکار نرمافزاری و افزایش نرخ بهره.

تجربه مایکرواستراتژی میتواند درسهای کلیدی برای شرکتهایی که قصد اتخاذ استراتژی مشابهی را دارند، در بر داشته باشد. اولاً، باید یک هدف مشخص و شفاف پشت استراتژی بیت کوین مانند تمرکز سیلر بر افزایش بیت کوین به ازای هر سهم وجود داشته باشد. ثانیاً، استفاده از پویایی بازار برای حمایت از انباشت بیت کوین از طریق یک استراتژی تأمین مالی ساختارمند ضروری است. در نهایت، ایجاد یک روایت سرمایهگذاری قوی برای جلب اعتماد بازار و تعامل موثر با سرمایهگذاران، امری حیاتی است.

نتیجهگیری: نوآوری جسورانه یا حباب پرریسک؟

استراتژی بیت کوین مایکرواستراتژی، بدون شک یک پدیده مالی نوآورانه و جسورانه است که قواعد مرسوم مدیریت خزانهداری شرکتی را به چالش میکشد. این رویکرد پتانسیل ایجاد بازده قابل توجه برای سهامداران را در صورت رشد پایدار قیمت بیت کوین دارد و راهی برای سرمایهگذاری غیرمستقیم در این دارایی دیجیتال فراهم کرده است.

با این حال، این استراتژی با ریسکهای بسیار زیاد و پیچیدهای همراه است. وابستگی شدید به نوسانات قیمت بیت کوین و احساسات بازار، استفاده گسترده از اهرم و پتانسیل رقیق شدن سهام، آن را به یک سرمایهگذاری بسیار پرریسک تبدیل کرده است. منتقدان نگرانند که این «چرخدنده» در نهایت معکوس شده و منجر به فروپاشی شود، به ویژه اگر قیمت بیت کوین با اصلاح قابل توجهی مواجه شده یا توانایی شرکت برای جذب سرمایه جدید از بین برود.

در نهایت، اینکه آیا استراتژی مایکرواستراتژی بهعنوان یک الگوی موفق برای آینده مدیریت مالی شرکتها شناخته خواهد شد یا بهعنوان یک نمونه کلاسیک از حبابهای مالی در تاریخ ثبت میشود، به گذر زمان و عملکرد بیت کوین در سالهای آتی بستگی خواهد داشت. آنچه مسلم بوده، این است که مایکرواستراتژی یک آزمایش مالی با ریسک بسیار بالا را در مقیاسی بیسابقه به اجرا گذاشته است.