دادههای اخیر اقتصاد آمریکا، نشانههایی اولیه اما مهم از تغییر جهت جریان نقدینگی به سمت داراییهای پرریسک مخابره میکنند؛ نشانههایی که میتواند برای بازار ارزهای دیجیتال، بهویژه آلت کوینها، هشداردهنده باشد. آمارهای جدید بازار کار نشان میدهد رشد درآمد خانوارها ممکن است در آستانه ورود به سال ۲۰۲۶ تضعیف شود؛ عاملی که مستقیماً روی توان سرمایهگذاری خرد اثر میگذارد.

به گزارش میهن بلاکچین، اگرچه این وضعیت فعلاً بهمعنای یک بحران ساختاری برای بازار کریپتو نیست، اما میتواند «مشکل تقاضا» در کوتاهمدت ایجاد کند. بازاری که بخش قابلتوجهی از آن هنوز به پول مازاد خانوارها وابسته است، نسبت به چنین تغییراتی واکنش سریعی نشان میدهد.

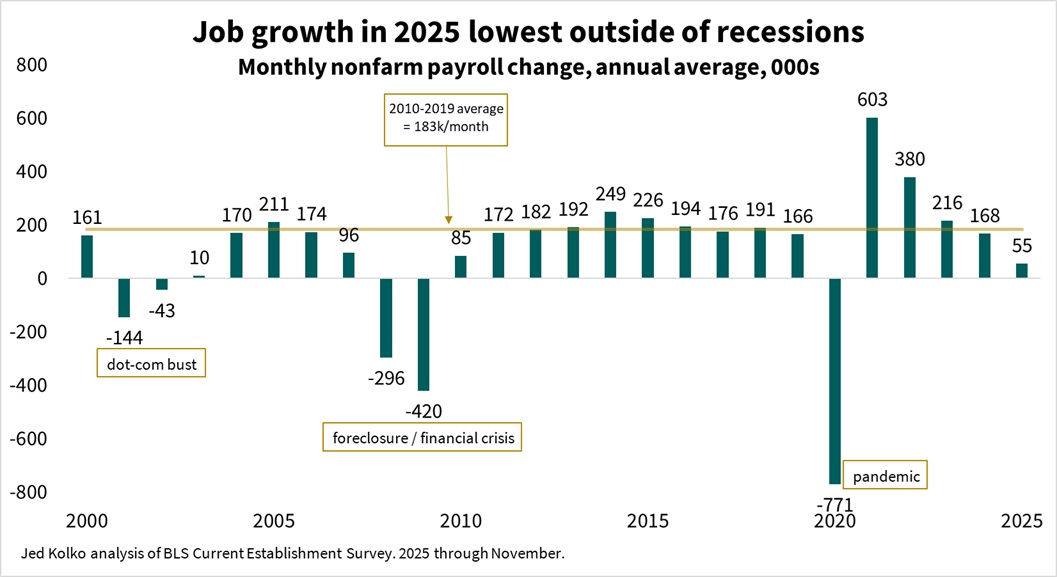

دادههای بازار کار آمریکا چه پیامی دارند؟

آخرین گزارش اشتغال غیرکشاورزی آمریکا (Nonfarm Payrolls) تصویری نهچندان امیدوارکننده ارائه میدهد. تعداد مشاغل جدید ایجادشده محدود بوده و همزمان نرخ بیکاری افزایش یافته است. در کنار این موارد، رشد دستمزدها نیز سیر کندتری به خود گرفته؛ ترکیبی که در نهایت به کاهش شتاب رشد درآمد قابلتصرف خانوارها منجر میشود.

درآمد قابلتصرف نقش کلیدی در ورود سرمایهگذاران خرد به بازار کریپتو دارد. برخلاف نهادهای بزرگ، سرمایهگذاران خرد معمولاً از پول مازاد خود و نه اهرم یا وام استفاده میکنند. بنابراین وقتی رشد دستمزدها متوقف میشود و امنیت شغلی زیر سوال میرود، اولین جایی که خانوار هزینههایش را کاهش میدهد، مخارج اختیاری است؛ و سرمایهگذاریهای پرریسک، از جمله ارزهای دیجیتال، اغلب در همین دسته قرار میگیرند.

چرا سرمایهگذاران خرد و آلت کوینها بیشتر آسیب میبینند؟

نقش سرمایهگذاران خرد در بازار آلت کوینها بهمراتب پررنگتر از بیت کوین است. بسیاری از توکنهای کوچکتر، برای رشد قیمتی خود به ورود سرمایههای خردی وابستهاند که بهدنبال بازدهی بالاتر هستند. همین موضوع باعث میشود این بخش از بازار نسبت به کاهش درآمد خانوارها حساستر باشد.

در سمت مقابل بیت کوین ساختار متفاوتی دارد. ورود نقدینگی نهادی، صندوقهای قابل معامله در بورس (ETF) و هولدرهای بلندمدت، نقدشوندگی عمیقتری برای بیت کوین ایجاد کرده و آن را در برابر فشارهای نزولی کوتاهمدت مقاومتر میکند. به همین دلیل، اگر آمریکاییها پول کمتری برای سرمایهگذاری داشته باشند، معمولاً این آلت کوینها هستند که زودتر و شدیدتر تحت فشار قرار میگیرند.

از سوی دیگر، برخی سرمایهگذاران خرد ممکن است برای پوشش هزینههای روزمره خود ناچار به خروج از بازار شوند. این فشار فروش، در توکنهای با ارزش بازار پایینتر اثر بسیار سنگینتری دارد و میتواند روند ریزش قیمتها را طولانیتر کند.

کاهش درآمد لزوماً بهمعنای سقوط قیمت نیست

نکته مهم اینجاست که کاهش رشد درآمد خانوارها الزاماً به معنای افت قیمت داراییهای دیجیتال نیست. در بسیاری از دورهها، بازارها حتی در شرایط ضعف درآمدی هم رشد کردهاند؛ اما این رشد معمولاً ناشی از سیاستهای پولی انبساطی بوده، نه افزایش تقاضای واقعی از سوی خانوارها.

تضعیف تدریجی بازار کار به فدرال رزرو اجازه میدهد فضای بیشتری برای کاهش نرخ بهره داشته باشد و نرخ بهره پایینتر میتواند از مسیر افزایش نقدینگی، بر قیمتها اثر مثبتی بگذارد. با این حال، برای بازار کریپتو، تفاوت میان «رشد ناشی از نقدینگی» و «رشد ناشی از تقاضای واقعی» بسیار اهمیت دارد.

رالیهایی که صرفاً بر پایه تزریق نقدینگی شکل میگیرند، معمولاً شکنندهترند و در برابر شوکهای کلان اقتصادی آسیبپذیری بیشتری دارند. در چنین شرایطی، کوچکترین تغییر در سیاستهای پولی یا دادههای اقتصاد کلان میتواند روند بازار را معکوس کند.

فشارهای نهادی؛ نگاهها به اقتصاد ژاپن

اما تضعیف احتمالی تقاضای سرمایهگذاران خرد تنها چالش پیشروی بازار نیست. سرمایهگذاران نهادی نیز در حال حاضر با چالش مهمی مواجهاند و آن احتمال افزایش نرخ بهره توسط بانک مرکزی ژاپن است؛ اتفاقی که میتواند در صورت تحقق روی نقدینگی جهانی تاثیر بگذارد.

افزایش نرخ بهره در ژاپن، خطر کاهش معاملات «ین کری ترید» را به همراه دارد؛ سازوکاری که سالهاست به تامین نقدینگی برای داراییهای پرریسک در سطح جهانی کمک کرده است. با بالا رفتن هزینه استقراض در ژاپن، بسیاری از نهادها ترجیح میدهند میزان ریسکپذیری خود را در بازارهای جهانی کاهش دهند.

در چنین سناریویی، ارزهای دیجیتال، سهام و بازار اعتبار همگی تحت فشار قرار میگیرند. این وضعیت لزوماً به فروپاشی بازارها منجر نمیشود، اما میتواند تقاضا را به شکلی محسوس کاهش دهد.