گروهی از قانونگذاران آمریکایی پیشنویس طرحی را ارائه کردهاند که میتواند فشار مالیاتی را از دوش کاربران روزمره ارزهای دیجیتال تا حد قابلتوجهی کاهش دهد؛ این طرح هم پرداختهای خرد با استیبل کوینها را هدف گرفته است و هم یکی از قدیمیترین چالشهای مالیاتی حوزه استیکینگ و ماینینگ را مورد بازنگری قرار میدهد.

به گزارش میهن بلاکچین، بر اساس این پیشنویس که بهعنوان یک متن پیشنهادی برای بحث منتشر شده، تراکنشهای کوچک استیبل کوینی از شمول مالیات بر عایدی سرمایه خارج میشوند و در عین حال، امکان تعویق چندساله پرداخت مالیات بر پاداشهای استیکینگ و استخراج فراهم خواهد شد.

معافیت مالیاتی برای پرداختهای خرد رمزارزی

طراحان این پیشنهاد، مکس میلر (Max Miller)، نماینده ایالت اوهایو، و استیون هورسفورد (Steven Horsford)، نماینده ایالت نوادا هستند و هدف آنها اصلاح قانون درآمدهای داخلی آمریکا متناسب با گسترش استفاده از داراییهای دیجیتال در پرداختهای روزمره عنوان شده است.

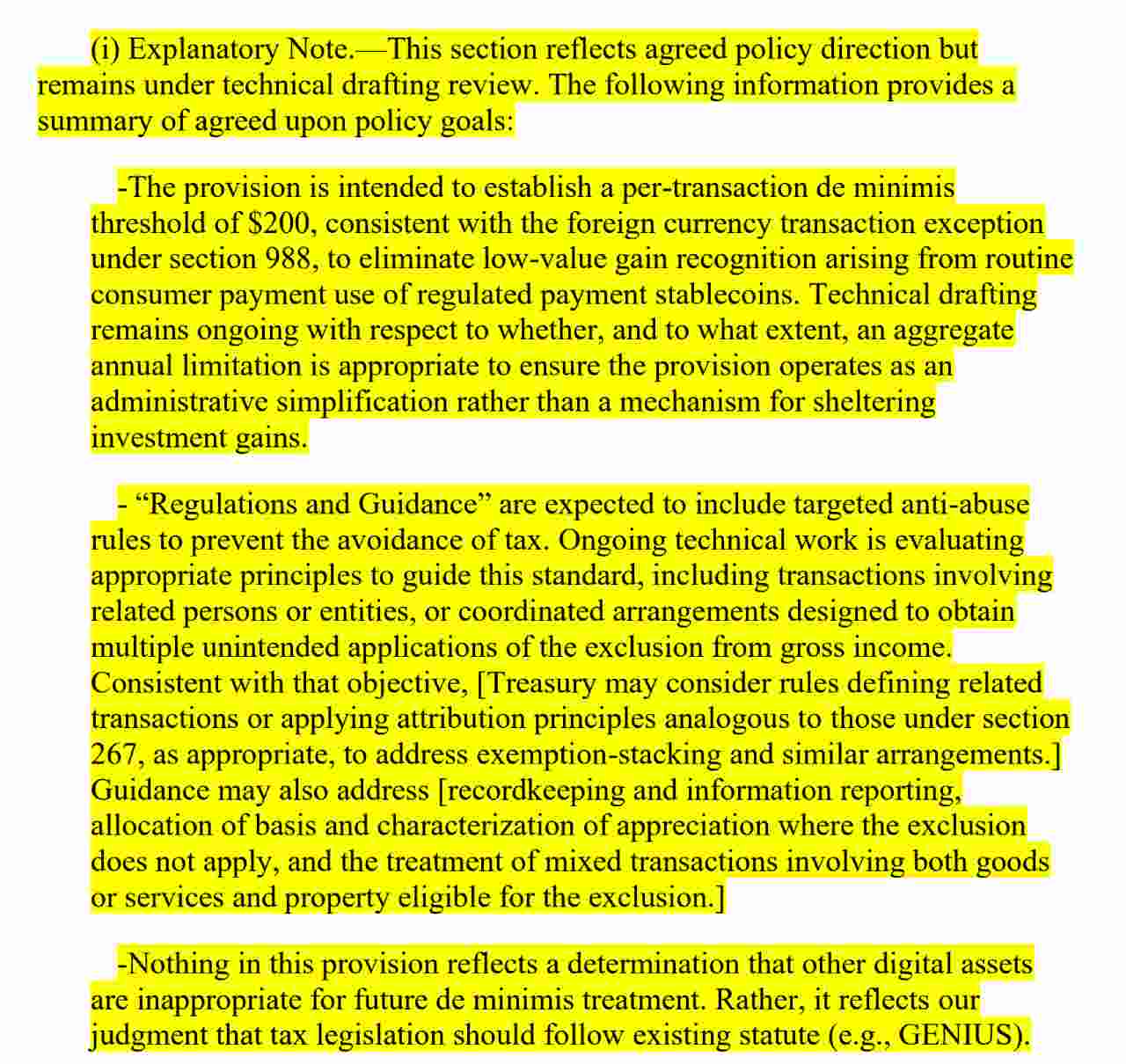

در متن این پیشنویس تصریح شده که هدف اصلی، حذف الزام شناسایی سودهای ناچیز ناشی از استفاده مصرفکنندگان از استیبل کوینهای پرداختی قانونگذاریشده است؛ این سودها در عمل، مانعی جدی برای استفاده گسترده از رمزارزها در خریدهای روزمره به شمار میروند.

بر اساس این پیشنهاد، کاربران برای تراکنشهای استیبل کوینی تا سقف ۲۰۰ دلار ملزم به شناسایی سود یا زیان نخواهند بود؛ مشروط بر اینکه استیبل کوین مورد استفاده توسط یک ناشر مجاز طبق قانون جینیس (GENIUS Act) صادر شده باشد، به دلار آمریکا متصل باشد و در عمل، نوسان قیمتی بسیار محدودی در حوالی ۱ دلار داشته باشد.

البته قانونگذاران برای جلوگیری از سوءاستفاده، محدودیتهایی را نیز در نظر گرفتهاند. اگر قیمت یک استیبل کوین از این بازه نوسانی محدود خارج شود، معافیت مالیاتی اعمال نخواهد شد. همچنین کارگزاران و معاملهگران حرفهای از شمول این مزیت کنار گذاشته شدهاند و وزارت خزانهداری آمریکا همچنان اختیار تدوین مقررات ضدسوءاستفاده و الزامات گزارشدهی را در اختیار خواهد داشت.

تعویق مالیات بر پاداشهای استیکینگ و ماینینگ

بخش مهم دیگر این پیشنویس به موضوعی میپردازد که سالهاست محل بحث در جامعه کریپتو بوده و آن، مالیات بر درآمدهای موسوم به درآمدهای خیالی حاصل از استیکینگ و استخراج است. در صورت تصویب این طرح، مالیاتدهندگان میتوانند انتخاب کنند که شناسایی درآمد حاصل از پاداشهای استیکینگ یا ماینینگ را تا حداکثر ۵ سال به تعویق بیندازند، بهجای آنکه بلافاصله پس از دریافت توکنها مشمول مالیات شوند.

در متن پیشنویس تأکید شده که این رویکرد نوعی مصالحه ضروری میان دو دیدگاه افراطی است. یک دیدگاه، مالیاتگیری فوری در لحظه تسلط و کنترل بر دارایی و دیگری، تعویق کامل مالیات تا زمان فروش یا واگذاری دارایی است. بهزعم طراحان، این مدل میتواند با واقعیتهای اقتصادی کاربران شبکههای مبتنی بر استیکینگ سازگارتر باشد.

علاوه بر این، پیشنویس مذکور برخی اصلاحات فنی دیگر را نیز شامل میشود؛ از جمله تعمیم رویههای مالیاتی مربوط به وامدهی اوراق بهادار به برخی سازوکارهای وامدهی داراییهای دیجیتال، اعمال قواعد واشسل (Wash Sale) برای رمزارزهایی که بهطور فعال معامله میشوند.

بازنگری در محدودیت پاداشهای استیبلکوینی

این تحولات در شرایطی رخ میدهد که هفته گذشته، انجمن بلاکچین (Blockchain Association) با ارسال نامهای به کمیته بانکی سنای آمریکا، مخالفت خود را با تلاشها برای گسترش محدودیتهای مربوط به پاداشهای استیبل کوینی اعلام کرد.

این نامه که به امضای بیش از ۱۲۵ شرکت و نهاد فعال در صنعت کریپتو رسیده، هشدار داده است که تعمیم محدودیتهای قانون جینیس فراتر از ناشران استیبل کوین، میتواند نوآوری را خفه کرده و تمرکز بازار را به نفع بازیگران بزرگ و تثبیتشده افزایش دهد.

نویسندگان این نامه با مقایسه پاداشهای کریپتویی با مشوقهایی که سالهاست توسط بانکها و شرکتهای کارت اعتباری ارائه میشود، تأکید کردهاند که ممنوعکردن ابزارهای مشابه برای استیبل کوینها، رقابت منصفانه را تضعیف کرده و مسیر رشد کاربردهای پرداختی رمزارزها را با مانع جدی روبهرو خواهد کرد.

در مجموع، این پیشنویس را میتوان نشانهای از تلاش قانونگذاران آمریکایی برای نزدیکتر کردن چارچوبهای مالیاتی به واقعیتهای استفاده روزمره از ارزهای دیجیتال دانست؛ این تلاش در صورت پیشرفت، میتواند نقش مهمی در عادیسازی استفاده از استیبل کوینها و توسعه اقتصاد مبتنی بر استیکینگ ایفا کند.

در مجموع، این پیشنویس نشاندهنده تلاش قانونگذاران آمریکایی برای همراستا کردن قوانین مالیاتی با واقعیت استفاده روزمره از ارزهای دیجیتال است. اگر این تغییرات به قانون تبدیل شوند، میتوانند استفاده از استیبل کوینها در پرداختهای خرد را تسهیل کرده و فشار مالیاتی بر کاربران فعال در حوزه استیکینگ و ماینینگ را کاهش دهند؛ هرچند مسیر نهایی این اصلاحات همچنان به توازن میان نوآوری و ملاحظات نظارتی وابسته خواهد بود.