بازار کریپتو دوباره در نقطهای ایستاده که همه را یاد تاریخ میاندازد؛ تاریخی که در آن پیاز لاله در قرن هفدهم به چیزی فراتر از یک گل تبدیل شد و به جنون قیمتیای رسید که هنوز هم لقب «بزرگترین حباب تاریخ» را به آن میدهند. امروز بسیاری دوباره همان پرسش قدیمی را مطرح میکنند: آیا بیت کوین، بزرگترین دارایی دیجیتال جهان، دارد همان مسیر را میرود؟ داراییای که زمانی از آن با عنوان «طلای دیجیتال» یاد میشد، اکنون زیر ذرهبین قرار گرفته؛ مخصوصاً وقتی که نوسانات شدید قیمتی، فشارهای اقتصاد کلان و داستانهای متناقض درباره آیندهاش همزمان روی سر آن آوار شدهاند.

درحالیکه طلا در ماههای اخیر رکوردهای تازهای ثبت کرده و همچنان اعتماد سرمایهگذاران را به دوش میکشد، بیت کوین با فراز و فرودهایی مواجه بوده که گاهی آن را به امواجی شبیه بازارهای کاملاً احساسی تبدیل کرده است. برخی تحلیلگران میگویند سقوطهای سریع اخیر تنها اصلاح طبیعی بازار است. برخی دیگر با صدای بلند میپرسند: آیا ما در حال تماشای تبدیل یک آرمان مالی به نسخهای مدرن از حباب لاله هستیم؟ در این مقاله از میهن بلاکچین که برگرفته از یکی از مطالب اخیر بلومبرگ است، سعی میکنیم همه این لایهها را کنار بزنیم؛ از مقایسه تاریخی گرفته تا تحلیل فنی، روانشناسی جمعی، اقتصاد کلان و نقش شرکتهای بزرگ. هدف این است که تصویری روشن و بیطرفانه بسازیم و بفهمیم بیت کوین در سالهای آینده به کدام سمت میتواند برود.

حباب گل لاله؛ داستان جنونی که اقتصاد جهان را حیرتزده کرد

قبل از پرداختن به بحث اصلی مقاله، بهتر است در رابطه با «حباب گل لاله» و ماجرای آن صحبت کنیم.

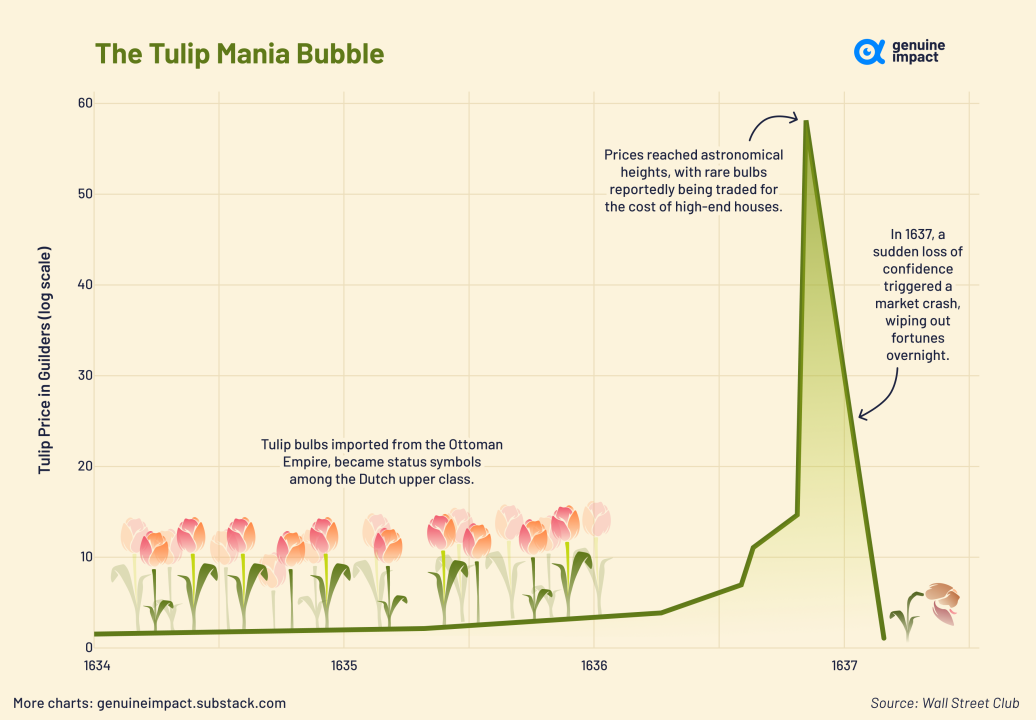

در اوایل قرن هفدهم، وقتی گل لاله از عثمانی به هلند رسید، هیچکس تصور نمیکرد این گل ظریف بتواند اقتصاد یک کشور پیشرفته را به لرزه بیندازد. لاله در ابتدا فقط یک گیاه زیبا و قیمتی بود، اما خیلی زود به نماد تشخص اجتماعی و ثروت تبدیل شد؛ چیزی که داشتنش، کلاس و اعتبار میآورد. همین تغییر جایگاه باعث شد لاله آرامآرام راهش را از باغها به بازارهای مالی باز کند.

با افزایش تقاضا، خریدوفروش لاله شکل سرمایهگذاری پیدا کرد. مردم دیگر لاله نمیخریدند که در باغ بکارند؛ آن را میخریدند چون باور داشتند فردا گرانتر میشود. گونههای کمیاب لاله به اندازهای محبوب شدند که قیمت بعضی از آنها از درآمد چند سال یک خانواده معمولی بیشتر بود. معاملهگران قراردادهایی برای پیاز لالههایی میبستند که حتی هنوز از خاک بیرون نیامده بودند. بازار لاله به کارخانه رؤیاسازی تبدیل شده بود؛ جایی که هر روز که میگذشت، قیمتها سریعتر از قبل بالا میرفت.

اما این تبوتاب دوام نداشت. در سال ۱۶۳۷ ناگهان گروهی از خریداران حاضر نشدند قیمتهای نجومی را بپردازند و همین موج کوچک تردید کافی بود تا همهچیز فروبپاشد. قیمتها با سرعتی سقوط کردند که بسیاری را شوکه کرد. سرمایهگذاران ورشکسته شدند، قراردادها بیارزش شد و بازار که روزی سرشار از هیجان بود، در چند هفته خالی شد. این اتفاق بعدها با نام «جنون لاله» (Tulip Mania) ثبت شد و بسیاری آن را نخستین حباب مالی بزرگ تاریخ میدانند.

امروز هر وقت از حباب، هیجان بیمنطق یا فاصله گرفتن قیمت از واقعیت صحبت میشود، یاد لالهها میافتیم. شاید به همین دلیل است که هر بار بیت کوین دچار نوسان شدید میشود، این تشبیه دوباره زنده میشود و همه میپرسند: نکند بیت کوین هم دارد مسیر همان لالههای افسانهای را تکرار میکند؟

چرا دوباره بحث «لاله دیجیتالی» بر سر زبانها افتاده است؟

بحث لاله دیجیتالی بودن بیت کوین زمانی دوباره اوج گرفت که این ارز دیجیتال پس از یک دوره رشد چشمگیر، وارد یکی از پرتلاطمترین بازههای قیمتی خود شد. قیمت بیت کوین طی پنج سال ۳۹۰ درصد رشد کرد اما کمی بعد، تنها در شش ماه بیش از ۱۶٪ سقوط کرد و هنوز هم نسبت به اوج خود پایینتر است. چنین نوساناتی باعث شد برخی اقتصاددانان جمله معروفی را تکرار کنند:

«چیزی که ارزش ذاتی ندارد، دیر یا زود عریان میشود.»

وقتی که روند بیت کوین را با طلا مقایسه میکنیم، این بحث پررنگتر میشود. طلا طی یک سال گذشته حدود ۶۰٪ رشد داشته و در شش ماه گذشته هم ۲۴ درصد بالا رفته؛ آن هم بدون آنکه نیازی به روایتسازی پیچیده داشته باشد. طلا محصول سههزار سال تاریخ است؛ بیت کوین اما فقط ۱۵ سال عمر دارد. همین تضاد باعث شده بخشی از بازار احساس کند شاید انتظارات از بیت کوین از ظرفیت واقعی آن جلو زده است.

از سوی دیگر، فضای رسانهای و جریان روایتسازی پیرامون بیت کوین همیشه فعال بوده است. یک روز گفته میشود «پناهگاه تورمی»، روز دیگر «پادزهر چاپ پول»، روز دیگر «نسخه ارتقایافته پول»، و روزهای اخیر هم حرف از «کوین داستانمحور» است. همین تغییر دائمی روایتها ذهن بسیاری را به سمت این شباهت میبرد که نکند ما مثل دوران حباب لاله، بیشتر شیفته داستانها شدهایم تا واقعیت.

در چنین شرایطی طبیعی است این سوال دوباره با قدرت بیشتری مطرح شود: آیا بیت کوین دارد از مسیر دارایی ارزشمند بودن فاصله میگیرد و وارد قلمرو حبابشدن میشود؟ یا این بحث صرفا یک تبوتاب کوتاهمدت است و دوباره فروکش میکند؟

آیا بیت کوین واقعاً یک دارایی بیپشتوانه است؟ بحث ارزش ذاتی و «صفر شدن»

یکی از اولین نقدهایی که به بیت کوین وارد میشود، نبود ارزش ذاتی است. برخلاف سهام، بیت کوین سود نقدی ندارد. برخلاف اوراق قرضه، جریان بازده ثابت ایجاد نمیکند. و برخلاف طلا، سابقه چندهزارساله ندارد که بتواند نقش ذخیره ارزش سنتی را بازی کند. همین موضوع برخی تحلیلگران را به این باور رسانده که «ارزش منصفانه بیت کوین صفر است»؛ جملهای که بارها در گزارشهای اقتصاددانان، از جمله تحلیلهای اخیر بانکهایی از جمله ساکسو (SaxoBank)، تکرار شده است.

این بحث زمانی جدیتر شد که تحلیلگران از «روز Q» صحبت کردند؛ روزی که در آن فناوری کوانتومی بخش بزرگی از رمزنگاری فعلی را از کار میاندازد. اگر این اتفاق رخ دهد، که البته احتمال آن در کوتاهمدت پایین است، داراییهایی که روی رمزنگاری تکیه دارند، آسیبپذیر میشوند. برخی میگویند اگر امنیت شبکه زیر سؤال برود، کل بنیان بیت کوین ضربه میخورد و به یکباره ارزش آن فرو میریزد!

اما از سوی دیگر توسعهدهندگان میگویند شبکه بیت کوین قابلبهروزرسانی است و حتی در صورت تهدید فناوری کوانتومی، میتوان الگوریتمهای مقاوم در برابر آن را پیادهسازی کرد. این همان نقطهای است که اختلافنظرها شکل میگیرد: آیا بیت کوین یک سیستم زنده و قابلتکامل است، یا داراییای ایستا و آسیبپذیر؟

در نهایت این مسئله روشن است: نبود جریان نقدی و وابستگی کامل ارزش بیت کوین به عرضه و تقاضا، آن را بیشتر شبیه داراییهای روایتمحور میکند. ارزش بیت کوین از «باور جمعی» میآید، نه از بازده عملیاتی. و همین باعث میشود برخی آن را به لاله تشبیه کنند. اما مخالفان میگویند: همین وضعیت برای طلا هم وجود دارد. آیا طلای فیزیکی بازده میدهد؟ نه. پس آیا هر دارایی غیرمولدی حباب است؟ این نگاه تقابلی همچنان یکی از بحثهای اصلی دنیای اقتصاد مدرن است.

نقش افرادی مثل مایکل سیلر در بازار؛ موتور رشد یا آغازگر ریزش؟

کمتر کسی است که نقش مایکل سیلر (Michael Saylor)، بنیانگذار شرکت استراتژی (Strategy) را در رشد اقتصادی بیت کوین نداند. او با شعار «بیت کوین را نمیفروشیم» و سیاست هولدینگ خودش موفق شد تا موج عظیمی از اعتماد را وارد بازار کند و شرکتش را به بزرگترین هولدر نهادی بیت کوین تبدیل کند؛ تا جایی که استراتژی اکنون حدود ۳.۱٪ کل بیت کوین موجود را در اختیار گرفته است.

اما همین روایت «ما هرگز نمیفروشیم» امروز زیر سوال رفته. چرا؟ چون بازار وارد فاز دیگری شده است. زمانی که قیمت بیت کوین بالا بود، شرکتهایی مانند استراتژی میتوانستند سهام منتشر کنند یا با انتشار اوراق بدهی و جذب سرمایه، بیت کوین بیشتری بخرند. اما وقتی قیمت افت میکند و سهام این شرکتها پایینتر از ارزش داراییهایشان معامله میشود، همهچیز تغییر میکند. در این شرایط این سوال پیش میآید که اگر همین حالا که قیمت پایین است موعد بازپرداخت بدهیها فرا برسد چه میشود؟ در این شرایط ممکن است این شرکتها مجبور شوند بیت کوینهای خزانه خودشان را بفروشند و پای روی سیاست «هولد تا همیشه» بگذارند تا بهره بدهیشان را پرداخت کنند.

این احتمال که «مایکل سیلر شاید مجبور شود بیت کوینهایش بفروشد» حالا باعث شده تا تا موجی از نگرانی وارد بازار شود. اگر بزرگترین هولدر بازار حتی یک درصد دارایی خود را بفروشد، پیام روانی آن چند برابرِ حجم واقعی فروش خواهد بود. مخصوصاً وقتی که بازار از نظر نقدینگی شکننده باشد.

این بخش از داستان بیت کوین را شبیه لاله میکند: نقش افراد پرنفوذ، حجم کوچک بازار نسبت به بزرگنمایی روایتها و اثرگذاری بیش از حد احساسات بر قیمت.

اما در همان حال، موافقان میگویند بیت کوین امروز دهها میلیون کاربر دارد و نمیتوان آن را با یک بازار کوچک و محدود مثل لاله که تنها چندهزار نفر در آن فعال بودند، مقایسه کرد؛ تضادی که همچنان دو جبهه را روبهروی هم نگه داشته است.

بحران نرخ بهره، دلار و انرژی: چطور عوامل اقتصاد کلان بیت کوین را شبیه حباب نشان میدهند؟

بیت کوین در شرایطی که نرخ بهره بالا باشد آسیبپذیر است، چراکه جریان نقدی ایجاد نمیکند. وقتی بازده اوراق دولتی آمریکا بالا میرود، سرمایهگذار محافظهکار ترجیح میدهد داراییای بخرد که سود مشخص دارد تا داراییای که فقط بر اساس «احساسات بازار» قیمت میگیرد. همین باعث شده در ماههای اخیر بخشی از سرمایه بازار بیت کوین خارج شود.

مسئله انرژی نیز مطرح است. هزینه استخراج بیت کوین طی سال ۲۰۲۵ بهطور قابلتوجهی بالا رفته و تقریباً به قیمت این ارز دیجیتال نزدیک شده است. در اقتصادی که سود استخراج کاهش پیدا میکند، فشار فروش ماینرها بالا میرود و بازار را در برابر شوکها حساستر میکند.

از طرف دیگر، دلار قوی همیشه دشمن داراییهای پرریسک است. هر زمان انتظارات برای افزایش نرخ بهره یا تقویت دلار بالا میرود، داراییهای بدون پشتوانه سقوط میکنند. همین موضوع برای برخی تحلیلگران نشانهای است که بیت کوین بیشتر شبیه یک «چرخه احساسی» رفتار میکند تا یک ذخیره ارزش پایدار.

اما مخالفان این نگاه معتقدند که بیت کوین اکنون بیش از هر زمان دیگری با جریان سرمایه نهادی آمیخته شده و نمیتوان آن را با بازارهای کوچک و شکننده تاریخی مقایسه کرد. ETFها، حضور بانکهای بزرگ و رشد ابزارهای معاملاتی نهادی نشان میدهد که بازار بالغتر شده است. با این حال، این بلوغ هنوز تضمینکننده ثبات نیست.

روایتهای متناقض: از «پول آینده» تا «لاله دیجیتال»

یکی از مهمترین دلایلی که بیت کوین را در معرض تشبیه به «لاله دیجیتالی» قرار میدهد، تعدد و تناقض روایتهایی است که درباره آن ساخته میشود. هر نسل از کاربران، نقش جدیدی برای بیت کوین تعریف میکند: پول آینده، سپر تورمی، طلای دیجیتال، مرکز اقتصاد غیرمتمرکز، کالای تزیینی مدرن، یا حتی دارایی سوداگرانه خالص.

این «پایگاه معنایی متغیر» باعث شده قیمت بیت کوین نه بر اساس ارزش بنیادی، بلکه بر اساس روایتی غالب که «در زمان خاصی پذیرفته میشود» حرکت کند. این ویژگی شباهت زیادی به رفتار بازار لاله دارد؛ بازاری که در آن قیمتها نه بر اساس ارزش واقعی پیاز، بلکه بر اساس داستانهایی درباره آینده آن تعیین میشد.

اما تفاوتها نیز مهماند. بیت کوین برخلاف لاله، یک شبکه جهانی، کمیاب، غیرقابلکپی و امن است که کاربردهایی واقعی در انتقال ارزش دارد. لاله چنین نقشی در اقتصاد نداشت.

«بنابراین تشبیه بیت کوین به لاله از منظر هیجان قیمتی و روایتمحوری درست و از منظر زیرساخت جهانی و کاربرد عملی کاملاً ناقص است.»

این دوگانگی باعث شده بیت کوین در یک فضای غبارآلود حرکت کند؛ فضایی که در آن هیچکس نمیتواند با قطعیت بگوید این دارایی نهایتاً به کجا میرسد: به سمت «طلای دیجیتال» یا «لاله دیجیتال».

سخن پایانی: بیت کوین، روایت یک دوگانه تاریخی

بیت کوین امروز در لحظهای ایستاده که شاید یکی از تعیینکنندهترین مقاطع تاریخ خود باشد. از یک طرف جریانهای مالی بزرگ، شرکتهای عمومی، بانکها و میلیونها کاربر آن را پذیرفتهاند. از طرف دیگر نوسانات غیرقابلپیشبینی، ابهامهای اقتصاد کلان، فشار بدهی شرکتهای بزرگ و روایتهای متناقض، فضای بازار را شبیه میدان مین کرده است.

آیا بیت کوین دارد شبیه یک «لاله دیجیتالی» میشود؟ پاسخ سادهای برای این سوال وجود ندارد اما میتوان گفت نه کاملاً و نه هرگز بهطور مطلق. بیت کوین از نظر ساختار، کاربرد و مقیاس با لاله قابلمقایسه نیست، اما از نظر رفتار روانشناختی بازار و تأثیر روایتها، شباهتهایی انکارناپذیر وجود دارد. همانطور که لاله در تاریخ نشان داد، داراییهایی که اعتماد جمعی را از دست بدهند، حتی اگر کمیاب باشند، ممکن است سقوط کنند. اما اگر اعتماد ساخته شود و دوام بیاورد، همان دارایی میتواند به ستون اقتصاد نوین بدل شود.

بیت کوین میان این دو سرنوشت حرکت میکند. نه محکوم به تبدیلشدن به حباب است و نه تضمینشده برای تبدیلشدن به طلای دیجیتال. آنچه آینده آن را میسازد، ترکیبی از بلوغ تکنولوژی، رفتار سرمایهگذاران، سیاستهای اقتصاد جهانی و اعتماد جمعی است. فعلاً تنها چیزی که قطعیت دارد این است که بازی ادامه دارد و هر فصل آن، داستانی تازه برای نوشتن دارد.