فرض کنید رستورانی دارید و هر هفته تصمیم میگیرید ۲۰٪ از منوی خود را حذف کنید. آیا با این کار رستوران بهتر میشود؟ قطعاً نه، مگر اینکه مشتریهای بیشتری سراغتان بیایند. در واقع، مفهوم «توکنسوزی» (Token Burning) هم دقیقاً همین است. توکنسوزی فرآیندی است که طی آن بخشی از توکنهای یک رمزارز به آدرسی غیرقابلاستفاده ارسال میشود تا برای همیشه از چرخهی گردش خارج شوند. این آدرسها کلید خصوصی ندارند، بنابراین هیچکس نمیتواند آن توکنها را بازیابی کند. در واقع، مثل آن است که پول خود را در گاوصندوقی بدون رمز بیندازید و درش را برای همیشه ببندید.

اما آیا توکن سوزی واقعا باعث رشد قیمتها میشود؟ در این مقاله از میهن بلاکچین تصمیم داریم تا به این سوال پاسخ بدهیم.

چرا پروژهها توکنهای خود را میسوزانند؟

اگر اخبار دنیای ارزهای دیجیتال را دنبال کرده باشید حتما با خبرهای مرتبط با توکنسوزی رمزارزها مواجه شدهاید. در این فرآیند تیم توسعه آگاهانه بخشی از عرضه را عملا از گردش خارج میکند.

زمانی که فرآیند توکنسوزی انجام میشود، عرضه در گردش آن توکن کاهش مییابد. برای درک بهتر، تصور کنید شما ۱٬۰۰۰ توکن از مجموع ۱۰ میلیون توکن موجود دارید. در این حالت، سهم شما از کل عرضه برابر با ۰.۰۰۰۰۱٪ است. حال اگر پروژه ۵۰٪ از توکنها را بسوزاند، سهم شما از کل عرضه دو برابر میشود و به ۰.۰۰۰۰۲٪ میرسد.

روی کاغذ، این یعنی ارزش نسبی دارایی شما افزایش یافته است. اما واقعیت همیشه به این سادگی نیست. در همین نقطه است که بیشتر افراد دچار سوءبرداشت میشوند، چون اثر واقعی توکنسوزی در بازار بسیار پیچیدهتر از محاسبات سادهی عرضه و تقاضاست.

پارادوکس عرضه و تقاضا؛ واقعیت پشت نظریه

یک نظریه در اقتصاد میگوید با کاهش عرضه و ثبات تقاضا، قیمت باید افزایش پیدا کند. درست مانند زمانی که در خشکسالی، آب ارزشمندتر میشود یا طلا به دلیل کمیابی، قیمتیتر است. بیت کوین نیز ارزش خود را مدیون همین اصل کمیابی است، چون تنها ۲۱ میلیون واحد از آن وجود دارد.

اما در عمل، بازار همیشه از این فرمول تبعیت نمیکند. چون قیمت یک توکن فقط به میزان عرضه بستگی ندارد، بلکه به میزان تمایل خریداران برای پرداخت نیز مرتبط است. اگر تقاضایی در کار نباشد، کمیابی هیچ ارزشی ندارد. کمیابی بدون تقاضا، داراییای بهوجود میآورد که نگهداشتنش پرهزینه ولی در عمل بیارزش است.

در واقع، قیمت هر توکن حاصل برآیند سه عامل است:

۱. عرضه: چند توکن در بازار وجود دارد.

۲. تقاضا: چند نفر مایلاند آن را بخرند.

۳. احساس بازار: باور و انتظار معاملهگران از آیندهی پروژه چیست.

اگر تنها عرضه را کاهش دهید اما به تقاضا و احساس بازار توجهی نداشته باشید، تصویر ناقصی از واقعیت به دست میآورید. مثل این است که بخواهید قیمت سهام شرکتی را فقط با تعداد سهامش پیشبینی کنید، بدون در نظر گرفتن عملکرد شرکت یا شرایط اقتصادی.

چه زمانی توکنسوزی واقعاً بر قیمت اثر میگذارد؟

توکنسوزی زمانی مؤثر است که در بستر واقعی و اقتصادی اتفاق بیفتد، نه صرفاً بهعنوان ابزار تبلیغاتی. برای اینکه توکنسوزی واقعا بر قیمت یک دارایی دیجیتال تاثیر بگذارد باید این شروط رعایت شود:

شرط اول: درآمد واقعی و پایدار

قویترین توکنسوزیها آنهایی هستند که بر پایه فعالیت واقعی شبکه انجام میشوند. نمونهی بارز آن، توکنسوزیهای فصلی بیانبی (BNB) است. در سازوکار فعلی «اتوبِرن» (Auto-Burn)، تعداد توکنهایی که سوزانده میشوند با فرمولی شفاف و بر اساس قیمت بیانبی و فعالیت آنچین تعیین میشود.

در اکتبر ۲۰۲۵، حدود ۱.۴۴ میلیون توکن BNB در سیوسومین مرحلهی توکنسوزی فصلی از بین رفت. این فرآیند نشان میدهد که کاهش عرضه بهصورت شفاف و در ارتباط مستقیم با استفاده واقعی از شبکه انجام میشود، نه از طریق چاپ توکنهای جدید یا ایجاد کمیابی مصنوعی.

چنین الگوهایی به سرمایهگذاران اطمینان میدهد که ارزش شبکه بر پایه عملکرد واقعی آن است و کاهش عرضه، روندی پایدار و منطقی دارد، نه اقدامی مقطعی برای جذب توجه در دوران بازار صعودی. صرافی بایننس سالهاست این سازوکار را بهصورت منظم اجرا میکند و همین ثبات، اعتماد کاربران را افزایش داده است.

شرط دوم: کاهش قابلتوجه در عرضه

اگر تنها ۰.۰۰۱٪ از عرضهی کل سوزانده شود، تأثیر آن تقریباً صفر است. برای اثرگذاری واقعی، کاهش عرضه باید معنادار باشد. یکی از نمونههای شاخص، شبکه اتریوم با مکانیزم EIP-1559 آن است که بخشی از کارمزد تراکنشها را میسوزاند. بر اساس دادههای وبسایت Ultrasound.money، تاکنون بیش از ۴٬۶۲۶٬۰۸۸ واحد اتر در طول بیش از چهار سال از زمان اجرای این مکانیزم از گردش خارج شده است.

اگرچه این رقم در ظاهر نسبت به عرضه کل اتریوم زیاد نیست، اما هدف اصلی آن کنترل تورم ناشی از پاداش استخراج یا استیکینگ بوده است. در واقع، با سوزاندن کارمزدها، اتریوم موفق شد بین عرضه جدید و تقاضا تعادل ایجاد کند.

در مقابل، بسیاری از آلتکوینها میلیونها توکن از عرضهی چند کوادریلیونی خود را میسوزانند، اما در عمل تأثیر قابلتوجهی بر قیمت نمیگذارند. این کار مثل آن است که چند ده نفر را به ماه بفرستید و بگویید جمعیت زمین را کاهش دادهاید؛ ادعایی که از نظر آماری درست اما در واقعیت بیاثر است.

قاعده ساده است: درصد کاهش عرضه مهمتر از تعداد توکنهای سوزاندهشده است. سوزاندن ۲٪ از عرضهی کل میتواند واقعاً بر کمیابی و ارزش اثر بگذارد، اما حذف یک میلیارد توکن از یک عرضهی یک کوادریلیونی تقریباً بیارزش است.

شرط سوم: رشد واقعی اکوسیستم

بسیاری از پروژهها مهمترین عامل رشد ارزش یعنی افزایش تقاضای واقعی در اکوسیستم را فراموش میکنند. توکنسوزی شاید بتواند ارزش بالقوه ایجاد کند، اما تنها رشد پایدار شبکه است که آن را به ارزش واقعی تبدیل میکند.

دلیل موفقیت مدل بیانبی این است که شبکهی BNB اسمارت چین بهصورت پیوسته در حال رشد است. هرچه تعداد برنامهها و کاربران روی این شبکه بیشتر میشود، تراکنشها و کارمزدها افزایش مییابد و در نتیجه، توکنهای بیشتری از طریق مکانیزمهای Auto-Burn و BEP-95 سوزانده میشوند. به این ترتیب، توکنسوزی به بخشی از یک چرخه طبیعی رشد و مشارکت تبدیل میشود.

در اتریوم نیز توکنسوزی موفق است، چون این شبکه قطب اصلی دیفای، قراردادهای هوشمند و توکنهای غیرقابل تعویض (NFT) در دنیای رمزارزهاست. هرچه فعالیت کاربران بیشتر شود، کارمزد پایه (Base Fee) بیشتری سوزانده میشود و عرضه خالص کاهش مییابد. در اینجا، سوزاندن توکن تحمیلی نیست؛ بلکه پیامد مستقیم رشد واقعی شبکه است.

شرط چهارم: احساس بازار و زمانبندی

تأثیر توکنسوزی فقط به میزان توکنهای حذفشده وابسته نیست، بلکه احساس بازار و زمان اجرای آن نیز نقش بزرگی در نتیجه دارد. تجربه نشان داده توکنسوزیهایی که در دوران بازار صعودی انجام میشوند، معمولاً نسبت به دوران رکود بازار هیجان و توجه بیشتری برمیانگیزند و واکنش بهتری به همراه دارند.

به عنوان مثال، در اواخر اکتبر سال ۲۰۲۵ و همزمان با اعلام سیوسومین توکنسوزی فصلی BNB، قیمت این ارز دیجیتال که در نزدیکی اوج خودش معامله میشد، چند درصد افزایش یافت، در حالی که اگر همین توکنسوزی در دوران افت بازار رخ میداد، احتمالا توجه چندانی جلب نمیکرد و حتی شاید به عنوان اقدامی تدافعی تعبیر میشد.

شفافیت نیز در این میان اهمیت زیادی دارد. پروژههایی که برنامه توکنسوزی خود را از پیش اعلام میکنند و گواههای آنچین (On-chain Proof) برای آن ارائه میدهند، اعتماد بیشتری در میان سرمایهگذاران ایجاد میکنند. در مقابل، توکنسوزیهای ناگهانی یا اعلامهای مبهم، اغلب تردیدبرانگیز به نظر میرسند. سرمایهگذاران ترجیح میدهند صحت توکنسوزی را خودشان در شبکه بررسی کنند، نه اینکه صرفاً به گفته تیم پروژه بسنده کنند.

چه زمانی یک توکنسوزی شکست میخورد؟

شناخت شروط موفقیت یک توکن سوزی مهم است اما دلایل شکست این رویداد را هم باید بررسی کرد:

مشکل عرضه بیش از حد

یکی از مثالهای توکنسوزیهای ناموفق، پروژه شیبا اینو است. از سال ۲۰۲۱ تاکنون، بیش از ۴۱۰ تریلیون توکن SHIB سوزانده شده است. یکی از معروفترین توکنسوزیهای شیبا هم مربوط به زمانی است که ویتالیک بوترین (Vitalik Buterin)، همبنیانگذار اتریوم، حدود ۹۰٪ از توکنهایی را که به او اهدا شده بود یعنی ۴۱۰ تریلیون توکن را از بین برد.

با این حال، قیمت شیبا اینو هنوز فاصلهی زیادی با اوج تاریخی خود در سال ۲۰۲۱ دارد. دلیل آن روشن است: عرضه ۵۸۹ تریلیون توکنی باقیمانده هنوز هم سرسامآور است. در واقع، سوزاندن ۴۱۰ تریلیون توکن از مجموع نزدیک به یک کوادریلیونی، تفاوت چشمگیری ایجاد نکرده است. در حقیقت با این سیر، حتی با ادامه توکنسوزیهای تهاجمی، بازار هنوز کمیابی محسوسی احساس نمیکند.

آمار خود گویای ماجراست: با نرخ فعلی سوزاندن توکنها، دهها سال یا حتی بیشتر طول میکشد تا شیبا به کمیابی واقعی برسد. عرضه اولیه این پروژه آنقدر بزرگ بود که حتی اعداد نجومی توکنسوزی در مقیاس بازار عملاً «اعداد گرد» محسوب میشوند و تأثیر قابلتوجهی ندارند.

مشکل کاهش تقاضا

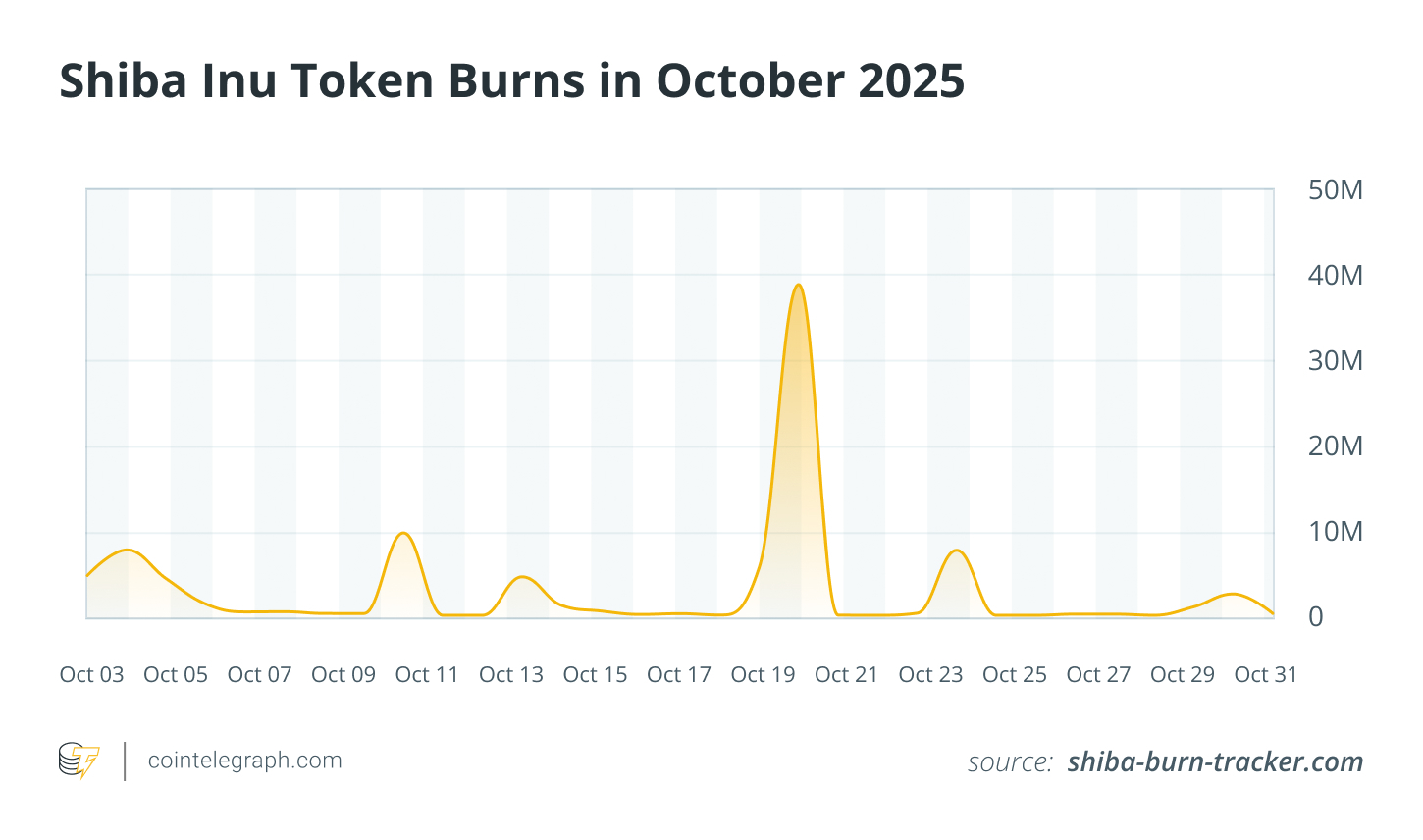

علاوه بر عرضه، نبود تقاضای پایدار نیز باعث شکست توکنسوزی میشود. بر اساس دادههای «شیبا برن ترکر» (Shiba Burn Tracker)، نرخ سوزاندن شیبا در اکتبر بیش از ۴۰۷٪ نسبت به سپتامبر افزایش یافت. با این حال، قیمت نهتنها رشد نکرد، بلکه با ریزش بیشتری همراه شد.

دلیل این اتفاق ساده است: بسیاری از سرمایهگذاران به سراغ پروژههای جدیدتر با روایتها و فرصتهای سودآورتر رفتند. شیبا از یک پروژه محبوب در بازار صعودی ۲۰۲۱ به نمادی از هیاهوی آن دوران تبدیل شد؛ بدون نوآوری جدید، بدون کاربرد تازه و بدون موج تازهای از کاربران. جامعه کاربری کاهش یافت، اشتیاق سرمایهگذاران خرد از بین رفت، و وقتی تقاضا فروکش کند، کمیابی بهتنهایی نمیتواند قیمت را بالا نگه دارد.

این الگو بارها در بازار تکرار شده است: پروژههایی که با شدت توکن میسوزانند، اما هیچ رشد واقعی در اکوسیستمشان رخ نمیدهد. نه توسعه جدید، نه شراکت تازه و نه افزایش کاربرد. در نتیجه، داراییای باقی میماند که شاید کمیاب باشد، اما بیارزش خواهد بود.

واکنش پیشدستانه بازار به توکنسوزیها

نکتهی جالب دیگر این است که وقتی توکنسوزیها قابل پیشبینی و تکراری شوند، بازار دیگر واکنش خاصی نشان نمیدهد.

فرض کنید بایننس برنامه توکنسوزی خود را برای سه سال آینده از پیش اعلام کند. در این صورت، معاملهگران همان لحظه تمام اطلاعات را در قیمت فعلی لحاظ میکنند و دیگر منتظر وقوع توکنسوزیهای فصلی نمیمانند. در چنین حالتی، اثر مثبت سوزاندن نه در زمان وقوع، بلکه از قبل در بازار پیشخور میشود.

به همین دلیل، توکنسوزیهای منظم و قابل پیشبینی بهمرور اثر روانی خود را از دست میدهند. تنها رویدادهای غیرمنتظره یا بزرگتر از حد انتظار میتوانند باعث نوسان محسوس در قیمت شوند، در حالی که توکنسوزیهای تکراری به رویدادهایی کماهمیت تبدیل میشوند.

نگاه درست سرمایهگذاران به توکنسوزی

برای تحلیل درست توکنسوزی، باید آن را در بافت کلی اکوسیستم دید، نه بهعنوان ابزاری مجزا برای افزایش قیمت. توکنسوزی در شبکههایی موفق عمل میکند که تقاضای واقعی، کاربران فعال و رشد اقتصادی دارند اما در پروژههایی که فاقد این عناصر هستند، تنها به ابزاری تزئینی برای پنهان کردن مشکلات بنیادی تبدیل میشود.

پیش از آنکه فریب تیترهای جذاب «میلیونها توکن سوزانده شد!» را بخورید، بهتر است چند سوال کلیدی از خود بپرسید:

- آیا واقعاً فعالیت اقتصادی و کاربری در شبکه وجود دارد یا فقط وعده و نقشهی راه است؟

- هزینه توکنسوزی از کجا تأمین میشود؟ آیا پشتوانه درآمد واقعی دارد؟

- درصد توکنسوزی نسبت به کل عرضه چقدر است؟ آیا این عدد واقعاً معنادار است؟

- واکنش بازار به سوزاندنهای قبلی چگونه بوده؟ آیا روند صعودی ادامه یافته یا موقت بوده؟

- آیا فرآیند توکن سوزی شفاف و قابلتأیید در شبکه است؟

سخن پایانی: کمیابی بدون تقاضا، ارزشی ندارد

توکنسوزی تنها زمانی میتواند بر قیمت اثر بگذارد که چند شرط با هم محقق شوند: کاهش معنادار در عرضه، رشد واقعی تقاضا، پشتوانه درآمدی واقعی، احساس مثبت بازار و شفافیت در اجرا. سوزاندن بهتنهایی معجزه نمیکند؛ بلکه بخشی از یک استراتژی جامع است، نه خودِ استراتژی.

در نهایت، تفاوت میان توکنسوزیهای موفق و ناموفق معمولاً در حجم توکنهای سوزانده شده نیست، بلکه در محبوبیت و کاربرد واقعی توکن نهفته است. پروژههایی که توانستهاند توسعهدهندگان، کاربران و کاربردهای واقعی جذب کنند، از توکنسوزی بهعنوان ابزاری برای تثبیت ارزش بلندمدت بهره میبرند. اما پروژههایی که تنها به هیاهو و تبلیغ متکیاند، اغلب شاهد هیجان کوتاهمدت و سپس ناامیدی هستند.

پروژههایی مانند BNB که کمیابی را با شفافیت، کارکرد و رشد اکوسیستم ترکیب کردهاند، نشان میدهند راز موفقیت نه در «سوزاندن»، بلکه در «ایجاد ارزش پایدار» است و باقی همه، صرفاً سر و صداست.