بازار کریپتو همواره پر از شاخصها و معیارهایی بوده که معاملهگران و سرمایهگذاران بر اساس آنها تصمیمگیری میکنند؛ اما همیشه نمیتوان به این معیارها اعتماد کرد. یکی از بحثبرانگیزترین این شاخصها، mNAV یا همان نسبت ارزش بازار به دارایی خالص شرکتهای خزانهداری کریپتو است. این معیار سالها بهعنوان ابزاری برای ارزشگذاری شرکتهای فعال در حوزه رمزارزها بهکار میرفت، اما اکنون برخی کارشناسان برجسته معتقدند که نهتنها بیفایده است، بلکه میتواند سرمایهگذاران را بهطور جدی گمراه کند.

به گزارش میهن بلاکچین، گرگ سیپولارو (Greg Cipolaro) – رئیس بخش تحقیقات جهانی شرکت سرمایهگذاری انوایدیآیجی (NYDIG) – در یادداشتی صریح اعلام کرده است که صنعت کریپتو باید استفاده از mNAV را کنار بگذارد. او معتقد است این معیار نه دقت کافی دارد و نه توانایی ترسیم تصویر درستی از ارزش واقعی شرکتها، بلکه در عمل بیشتر به ابزاری برای ایجاد سوءبرداشت تبدیل شده است.

معیار mNAV باید حذف شود

سیپولارو در یادداشت خود نوشت:

تعریف فعلی mNAV باید بهطور کامل حذف و فراموش شود. نسبت ارزش بازار به ارزش بیت کوین یا دارایی دیجیتال در واقع هیچ کاربرد مفیدی ندارد.

به باور سپیلارو، این شاخص ضعفهای بنیادی دارد زیرا توجهی به فعالیتهای دیگر شرکتهای خزانهداری کریپتو نمیکند؛ این شرکتها اغلب در حوزههای دیگری غیر از خرید و نگهداری رمزارز هم فعال هستند. علاوه بر این، mNAV در محاسبه بدهیهای قابلتبدیل یک شرکت، بازنمای درستی ندارد و همین موضوع میتواند تحلیلها را بهشدت مخدوش کند.

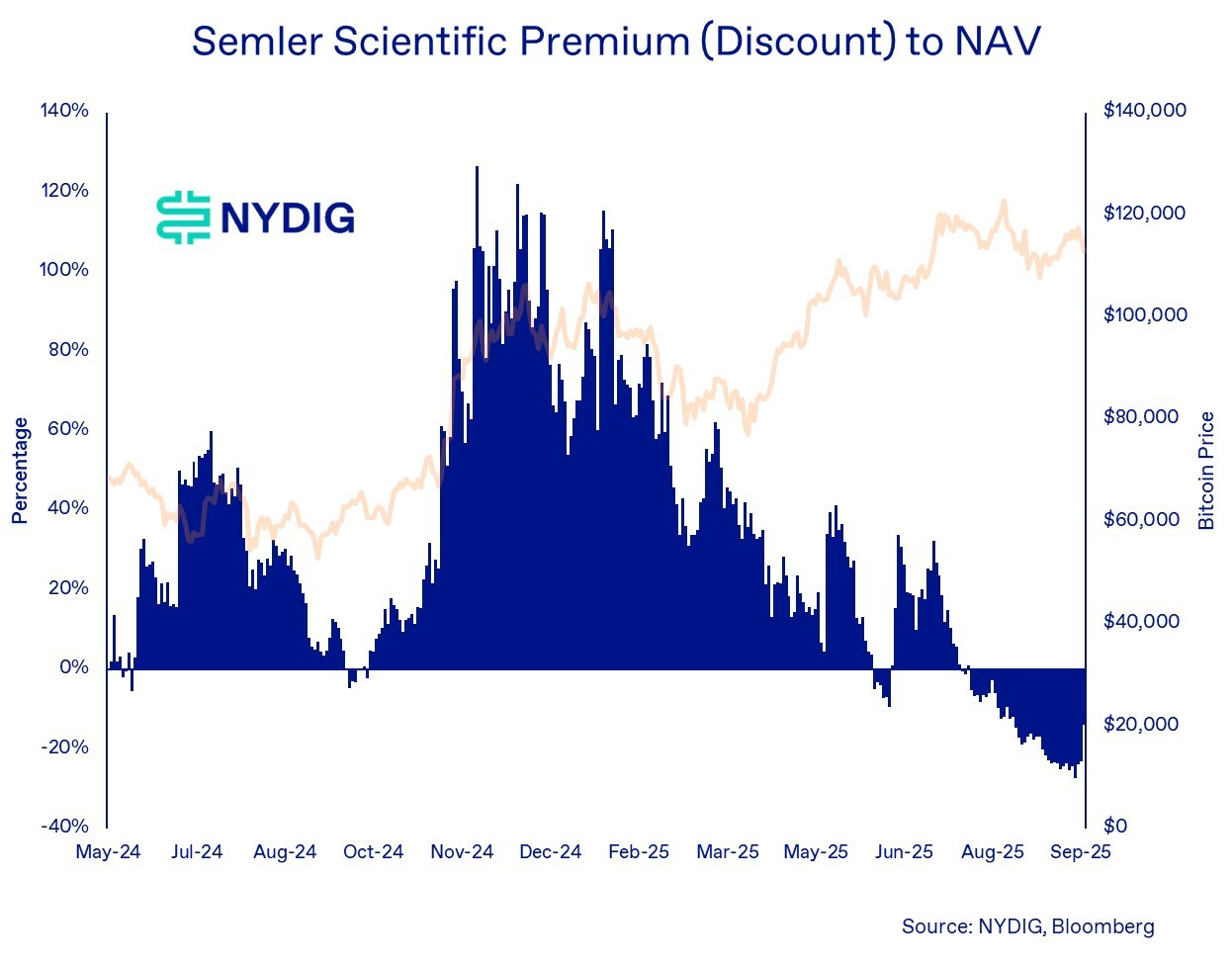

معمولاً سرمایهگذاران از mNAV یا همان ضریب ارزش خالص داراییها برای تصمیمگیری در مورد زمان خرید یا فروش سهام استفاده میکنند و با مقایسه میزان داراییهای رمزارزی یک شرکت با ارزش بازار آن، به جمعبندی میرسند.

اگر شرکتی رمزارز بیشتری نسبت به ارزش بازار خود داشته باشد، گفته میشود سهام آن با تخفیف معامله میشود و بالعکس، اگر ارزش بازار بیشتر از داراییهای رمزارزی باشد، سهم در وضعیت پریمیوم قرار دارد. اما سیپولارو تأکید میکند که این تصویر سادهشده، حقیقت ماجرا را نشان نمیدهد.

چرا این معیار گمراهکننده است؟

سیپولارو با لحنی تند نوشت:

در بهترین حالت mNAV گمراهکننده و در بدترین حالت، غیرصادقانه است.

سپیلارو دو دلیل اصلی برای این موضوع مطرح کرد. نخست اینکه این شاخص هیچ اعتباری برای فعالیتها و داراییهای خارج از دنیای کریپتو قائل نیست. برای مثال، شرکتی مانند استراتژی اینک (Strategy Inc.) از فروش نرمافزار درآمد دارد، اما mNAV این بخش از ارزشآفرینی را نادیده میگیرد.

به باور او، آنچه برای سرمایهگذاران اهمیت دارد، ارزش خالص داراییها (NAV) است، نه ارزش بازار و نه ارزش کل شرکت اهمیت زیادی ندارند. اگر یک شرکت خزانهداری کریپتو توانایی تولید سود یا بازدهی داشته باشد، میتواند سهام جدید خود را بالاتر از ارزش خالص داراییهایش عرضه کند و این، معیاری بسیار کلیدیتر از mNAV خواهد بود.

بدهیهای نادیدهگرفتهشده در mNAV

دلیل دیگر سیپولارو برای کنار گذاشتن این شاخص، نحوه محاسبه آن است. mNAV بر اساس تعداد فرضی سهام در گردش محاسبه میشود که اغلب شامل بدهیهای قابلتبدیل (Convertible Debt) هم میشود؛ یعنی وامها و قراردادهایی که هنوز به سهام تبدیل نشدهاند. او توضیح داد:

وقتی به جزئیات بدهیهای قابلتبدیل دقت کنیم، کل محاسبه فرو میریزد. در حسابداری و اقتصاد، ثبت خودکار این بدهیها بهعنوان سهام درست نیست.

سیپولارو هشدار داد که دارندگان چنین بدهیهایی در عمل ترجیح میدهند نه سهام، بلکه پول نقد دریافت کنند. این موضوع بار مالی بسیار سنگینتری برای شرکتهای خزانهداری دارایی دیجیتال ایجاد میکند، چراکه بدهی قابلتبدیل به نوعی برداشت از نوسان بازار است و شرکتها را تشویق میکند تا حداکثر استفاده را از نوسانات ارزش سهام خود ببرند.

معامله استرایو و سملر به عنوان نمونهای پیچیده

یادداشت سیپولارو درست پس از خبر خرید شرکت سملر ساینتیفیک (Semler Scientific) توسط استرایو اینک (Strive Inc.) منتشر شد. این نخستین بار بود که یک شرکت خزانهداری کریپتو اقدام به خرید یک شرکت دیگر میکرد. طبق این قرارداد، سهامداران سملر بهازای هر سهم خود ۲۱.۰۵ سهم از استرایو دریافت میکنند. از طرف دیگر، سهامداران استرایو در واقع ارزش بیشتری در NAV هر سهم به دست میآورند که معادل نوعی بازدهی است.

به گفته سیپولارو، این معامله در نهایت برای هر دو طرف سودآور خواهد بود، هرچند بهشرط آنکه برخی اصلاحات انجام گیرد. او توضیح داد:

سهامداران سملر، سهام خود را بالاتر از ارزش خالص دارایی هر سهم، چه در شرکت قبلی و چه در شرکت جدید ادغامشده دریافت میکنند.

براساس دادههای روز جمعه، ارزش خالص دارایی هر سهم استرایو ۱.۱۴ دلار بود، در حالی که پس از ادغام، این عدد به ۱.۳۲ دلار خواهد رسید. سیپولارو در پایان افزود:

اینکه در نهایت این سهم در چه سطحی معامله شود، به این بستگی دارد که سرمایهگذاران چه تخفیف یا پریمیومی نسبت به NAV برای آن قائل شوند.