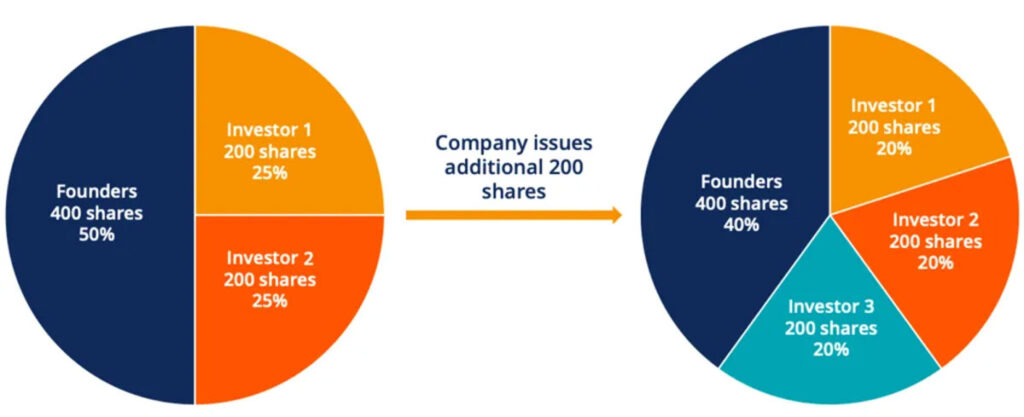

بهدنبال موج عظیم سرمایهگذاری در هوش مصنوعی که برخی آن را «سوپرچرخه AI» مینامند، تغییر غیرمنتظرهای در رفتار مالی و بازار سهام شرکتهای تکنولوژی رخ داده است. غولهای پیشتازی مانند متا و تسلا برای جذب و تامین نیروهای متخصص در حوزه هوش مصنوعی به انتشار سهام جدید یا اصطلاحا رقیقسازی سهام (Dilution) روی آوردهاند. این درحالی است که شرکتهای کوچکتر برخلاف انتظار، رفتار باثباتتری داشتهاند. دایلوشن زمانی اتفاق میافتد که شرکت با انتشار سهام جدید، درصد مالکیت سهامداران فعلی را کاهش میدهد. درنتیجه، سود هر سهم کمتر میشود و حتی میتواند روی قیمت سهام و ارزش بازار شرکت هم اثر منفی بگذارد.

ابرچرخه هوش مصنوعی بهنوعی نقش یک فیلتر را بازی کرده و نشان داده است که کدام شرکتها هزینهها و پاداشدهی مبتنی برسهام را بهخوبی مدیریت میکنند و کدام شرکتها زیر فشار رقابت برای جذب نیروهای نخبه، ارزش سهامداران خود را فدا میکنند. در این مطلب از میهن بلاکچین تلاش میکنیم با بررسی روند رقیقسازی سهام شرکتهای تکنولوژی تصویر روشنتری از کیفیت مدیریت مالی آنها ارائه دهیم. با ما همراه باشید.

بررسی رقیقسازی سهام شرکتهای بزرگ در ۳ ماهه سوم ۲۰۲۵

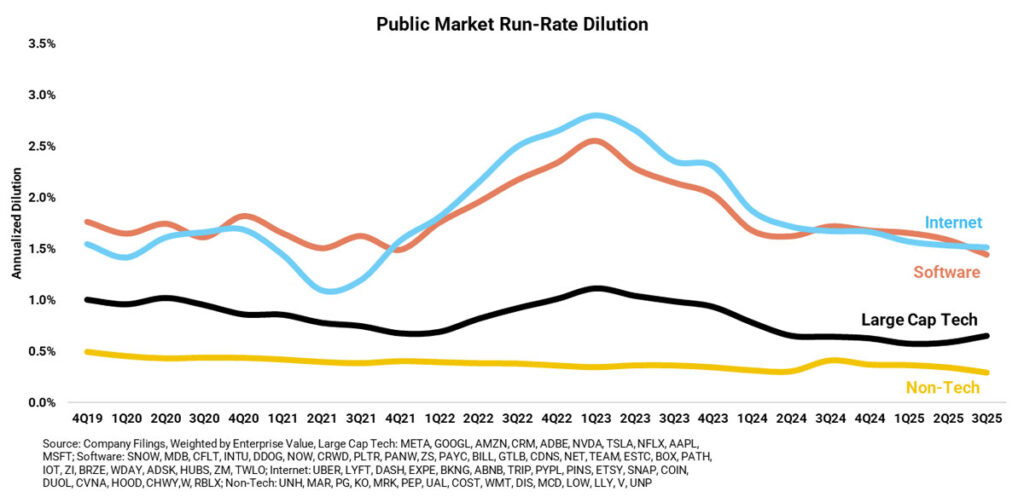

در سالهای اخیر، روند رقیقسازی سهام (Dilution) در میان شرکتهای تکنولوژی دچار دوگانگی شده است. از یک طرف، شرکتهای کوچکتر عملکرد بهتری داشتهاند و از طرف دیگر، غولهای تکنولوژی بهویژه شرکتهایی مانند متا افزایش قابلتوجهی در انتشار سهام جدید داشتهاند. بخشی از این افزایش به چرخه زمانبندی اعطای سهام مربوط میشود؛ اما بخش دیگر آن به دلیل تخصیص بستههای سهام برای جذب مهندسان هوش مصنوعی اتفاق افتاده است. به هر حال، آن انضباطی که پیشتر در مدیریت سهام این شرکتها دیده میشد، در جریان «ابرچرخه هوش مصنوعی» تا حدی از بین رفته است. برای اینکه دقیقتر بفهمیم رقیقسازی سهام چطور اندازهگیری میشود، باید با سه مؤلفه اصلی آشنا شویم:

۱. رقیقسازی گذشتهنگر (Trailing Dilution)

رقیقسازی گذشتهنگر یا شناور نشان میدهد یک شرکت در سالهای قبل برای جبران خدمت از طریق سهام شامل واحد سهام محدود (RSU) و اختیار خرید سهام (Option) چه مقدار سهام صادر کرده است. این شاخص با تقسیم تعداد سهام صادرشده بر تعداد کل سهمهای در گردش محاسبه میشود. از آنجاییکه سهام مربوط به جبران خدمت معمولاً طی چهار سال آزاد میشود، این معیار بهنوعی میانگین متحرک تصمیمات گذشته است.

۲. رقیقسازی آیندهنگر (Forward Dilution)

شاخص رقیقسازی آیندهنگر، میزان خالص سهمهای اعطاشده (RSUs/Options)، بدون سهام لغوشده، را نسبت به کل سهام در گردش نشان میدهد. این شاخص تصمیمهای امروز مدیریت ازجمله اعطاهای جدید، لغو یا تعدیلها را که بر آینده اثر میگذارد، اندازهگیری میکند. زمانیکه مدیران میگویند «نرخ دایلوشن ما کمتر از ۲.۵٪ است»، معمولاً منظورشان همین شاخص است.

۳. رقیقسازی ناشی از جبران خدمت مبتنی بر سهام (SBC Dilution)

در این روش، هزینه جبران خدمت مبتنی بر سهام بر ارزش بازار (Market Cap) شرکت تقسیم میشود. این روش چندان ایدهآل نیست؛ زیرا به ارزشگذاری قیمت سهام وابسته است و خود هزینه SBC هم معیار دقیقی نیست. بااینحال، میتوان برای یک بررسی کلی از آن استفاده کرد.

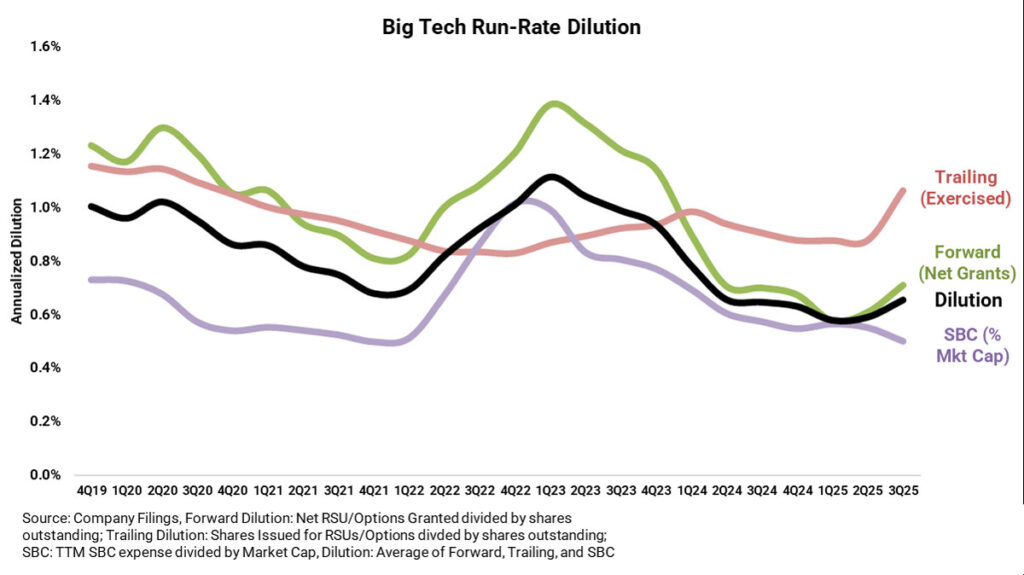

در نگاه دقیقتر به شرکتهای بزرگ فناوری، چند نکته مهم قابل اشاره است:

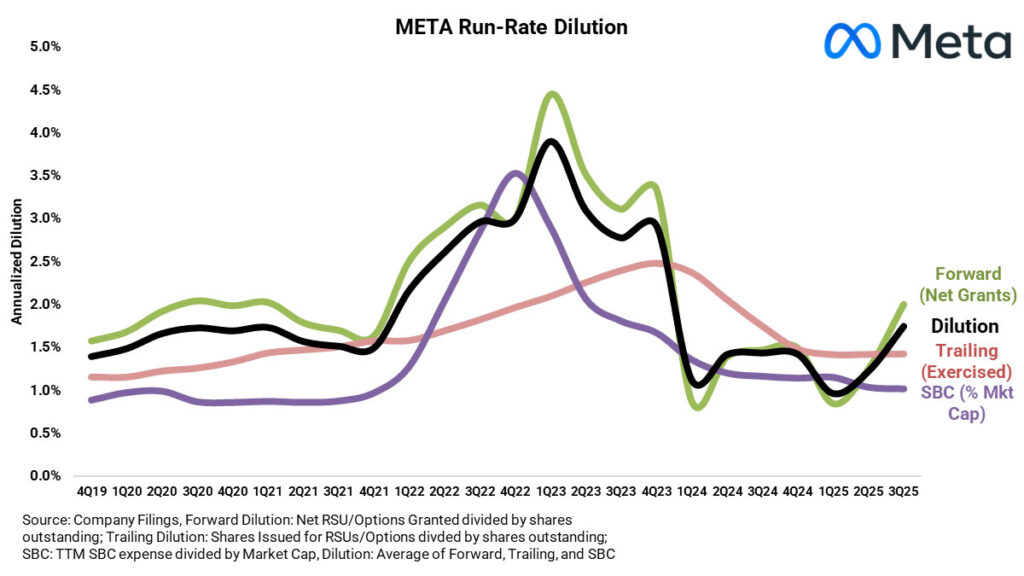

نخست اینکه، میزان رقیقسازی گذشتهنگر بهطور محسوسی افزایش یافته است و دلیل اصلی آن، اعطای بسته جدید سهام تسلا به مدیرعامل این شرکت، یعنی ایلان ماسک، است. این بسته همان «بسته پاداش عظیم ۱ تریلیون دلاری» معروف نیست؛ بلکه شامل ۹۶ میلیون سهم است که در کوتاهمدت به او تخصیص یافته و همین موضوع باعث جهش شاخص تریلینگ دایلوشن شده است.

دوم، شاخص رقیقسازی آیندهنگر نیز بهطور خاص بهدلیل عملکرد متا افزایش پیدا کرده است. شرکت متا از ابتدای سال ۲۰۲۵ تا پایان سهماهه سوم، ۴۹ میلیون واحد سهام محدود صادر کرده است، در حالی که این عدد برای کل سال ۲۰۲۴ تنها ۳۸ میلیون واحد بوده است. دلیل این اختلاف واضح است؛ مهندسان هوش مصنوعی بسیار گران هستند و شرکت برای جذب آنها باید سهام بیشتری بدهد.

در مورد رقیقسازی ناشی از جبران خدمت مبتنی بر سهام، وضعیت متفاوت است. این شاخص اندکی کاهش یافته است و دلیل آن افزایش قیمت سهام در بازار است. از آنجایی که این شاخص از تقسیم هزینههای جبران خدمت مبتنی بر سهام بر ارزش بازار بهدست میآید، افزایش ارزش بازار باعث کاهش آن میشود. اما اگر بازار تنها ۱۰ درصد عقبنشینی کند، این شاخص دوباره جهش خواهد کرد. به همین دلیل، معیار چندان دقیقی نیست؛ اما میتواند در کنار سایر شاخصها استفاده شود.

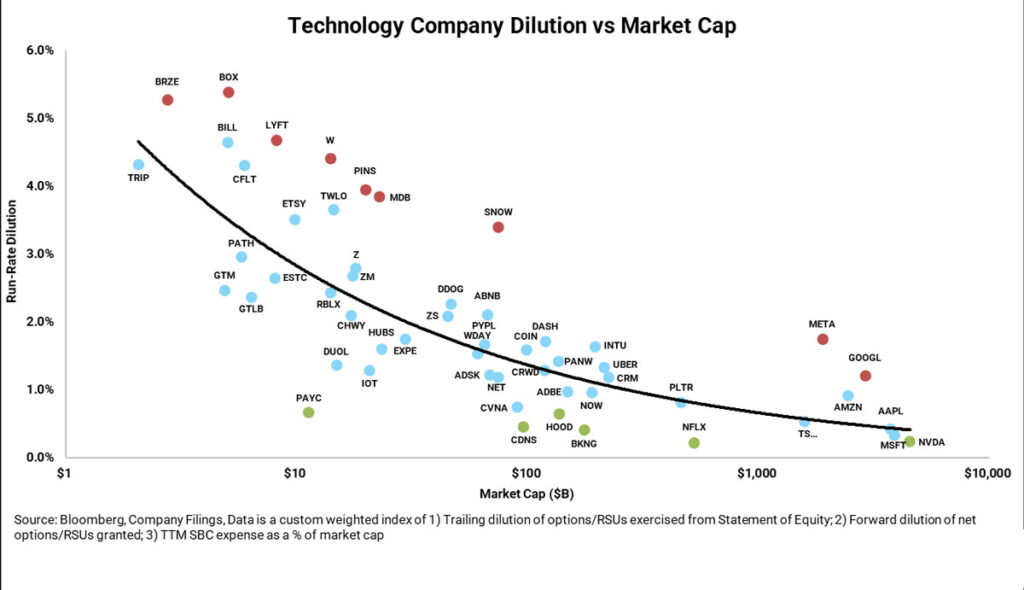

بنابراین، برای تفکیک شرکتهایی که عملکرد مناسبی در کنترل رقیقسازی داشتهاند از آنهایی که بیش از حد سهام صادر کردهاند، بهتر است از نموداری استفاده شود که «نرخ رقیقسازی» را در کنار «ارزش بازار» شرکتها نشان میدهد:

بهطور طبیعی، شرکتهای کوچکتر رقیقسازی بیشتری را تجربه میکنند. این موضوع چند دلیل رایج دارد:

- برخی شرکتها مانند TRIP ،BOX ،BILL و GTM پس از دورههای رشد اولیه، وارد مرحله رکود شدهاند و برای حفظ نیروهای کلیدی ناچار به انتشار سهام بیشتری هستند.

- گروه دیگری مانند SNOW و MDB میخواهند به هر قیمتی که شده، روی رشد سریع متمرکز شوند و توجه کافی به کنترل رقیقسازی ندارند.

- برخی شرکتها نیز مانند W ،PINS و LYFT مدلهای تجاری ضعیفتری نسبت به ۷ غول فناوری (اپل، مایکروسافت، گوگل، آمازون، فیسبوک، انویدیا و تسلا) دارند و برای اداره کسبوکارشان به تعداد کارکنان بیشتری وابسته هستند. طبیعتا همین موضوع منجر به افزایش انتشار سهام میشود.

نمودار بالا، مقایسه عادلانهتری را میان شرکتها فراهم میکند، زیرا رقیقسازی سهام را نسبت به اندازه و ارزش بازار هر شرکت میسنجد. نکته مهم این است که در میان شرکتها با ارزش بازار بسیار بالا (مگاکپها)، شرکت متا بهمراتب بیشتر از انویدیا، مایکروسافت و اپل سهام جدید منتشر میکند.

بیشترین و کمترین رقیقسازی سهام مربوط به کدام شرکتها است؟

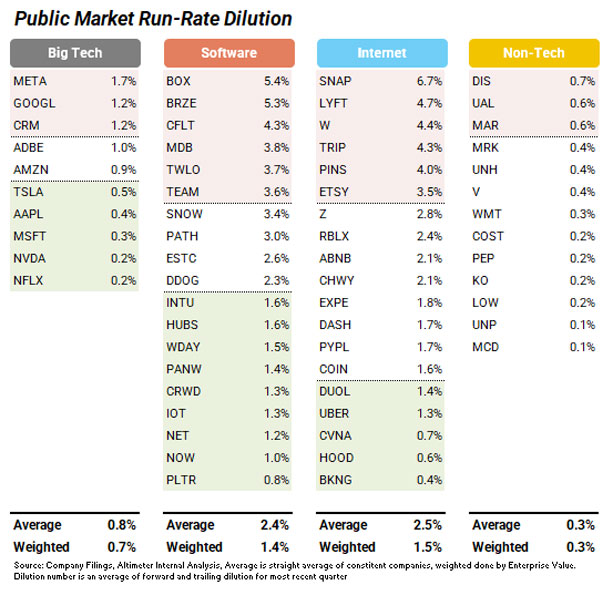

در جدول زیر میزان رقیقسازی فهرستی از شرکتهای مختلف در ۴ گروه بیگتک (شرکتهای بزرگ فناوری)، نرمافزار، اینترنت و غیرفناوری نشانداده شده است. شرکتهایی که رقیقسازی آنها بهطور قابل توجهی از همتایانشان بالاتر است با رنگ صورتی مشخص شدهاند.

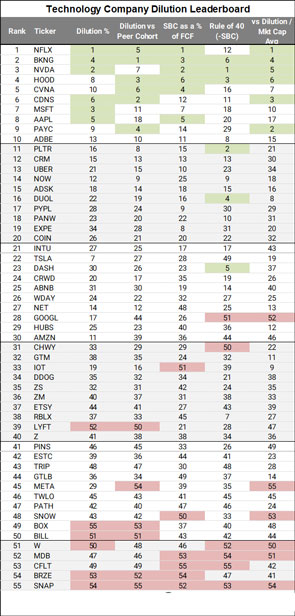

کدام شرکتهای فناوری بیشترین رقیقسازی سهام را دارند؟

در سهماهه نخست ۲۰۲۵ شرکت بوکینگ (BKNG) بهترین عملکرد را داشته و در صدر جدول رتبهبندی رقیقسازی سهام در شرکتهای فناوری قرارگرفته است. اما در سهماهه سوم، نتفلیکس (NFLX) توانسته با کمترین میزان رقیقسازی، این جایگاه را از آن خود کند.

اعدادی که در ستون “Rank” کنار نام شرکتها آمده است، رتبه کلی آنها را در میان تمام شرکتهای بررسی شده نشان میدهد. گروههای بالایی جدول شرکتهایی هستند که نسبت به ارزش بازارشان سهام کمتری منتشر کردهاند و کنترل بیشتری روی رقیقسازی سهام داشتهاند. شرکتهای نیمه پایینی جدول، وضعیت مطلوبی ندارند و انتشار سهام آنها زیاد بوده است.

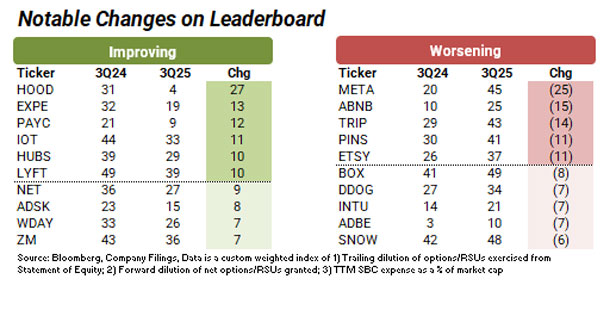

تغییرات مهم سالانه در جدول رتبهبندی شرکتها

از سهماهه سوم ۲۰۲۴ تاکنون، تغییرات قابلتوجهی در ردهبندی شرکتها از نظر کنترل رقیقسازی سهام رخ داده است. رابینهود (HOOD) بهطور چشمگیر از میانه جدول به رتبه چهارم ارتقا پیدا کرده است؛ در حالی که شرکت متا از یک موقیعت متوسط به یکی از بدترین عملکردها در کل بخش فناوری سقوط کرده است.

جمعبندی

ابرچرخه هوش مصنوعی نظم مالی بسیاری از غولهای فناوری را به چالش کشیده است. شرکتهایی مانند تسلا و متا برای حفظ سرعت نوآوری و جذب استعدادهای کمیاب، مجبور شدهاند حجم بیسابقهای سهام جدید صادر کنند. این اقدام اگرچه بهظاهر یک راهحل کوتاهمدت برای تامین نیرو و پاداشدهی است، اما در نهایت فشار رقیقسازی را مستقیماً به دوش سهامداران میگذارد. در مقابل، شرکتهای کوچکتر که منابع محدودتری دارند، بهناچار با انضباط بیشتری عمل کردهاند و همین باعث شده است که شدت رقیقسازی در آنها پایینتر بماند. به همین دلیل در ابرچرخه هوش مصنوعی، هرچه شرکت بزرگتر و عطش آن برای نیروی متخصص بیشتر بوده است، دایلوشن بالاتری را تجربه کرده است.

مسیر امروز نشان میدهد که رقابت در عصر هوش مصنوعی فقط بر سر محصول نیست؛ آنچه اهمیت دارد این است که کدام شرکتها بدون قربانی کردن ارزش سهام، میتوانند برنده این رقابت باشند.