پذیرش اتریوم با ورود سرمایه نهادهای بزرگ سرعت گرفته است؛ ایت در حالی است که بلکراک (BlackRock) برای راهاندازی ETF استیکینگ اقدام کرده و رشد بازار داراییهای دنیای واقعی توکنیزهشده (RWAs) نشان میدهد سرمایهگذاران مالی سنتی به این اکوسیستم توجه ویژهای پیدا کردهاند.

به گزارش میهن بلاکچین، قیمت اتریوم از ۳۱ ژانویه (۱۱ بهمن) تاکنون موفق به بازپسگیری سطح ۲,۵۰۰ دلار نشده و همین موضوع باعث شده معاملهگران به دنبال محرکی باشند که بتواند آغازگر یک روند صعودی پایدار باشد. سرمایهگذاران منتظر نشانهای قطعی از تغییر احساسات بازار هستند؛ با این حال سه رویداد مهم میتواند پایان چرخه نزولی که در ۶ فوریه (۱۷ بهمن) و در قیمت ۱,۷۴۴ دلار شکل گرفت را رقم بزند.

اتریوم سطوح بالاتر را بازپس میگیرد؟

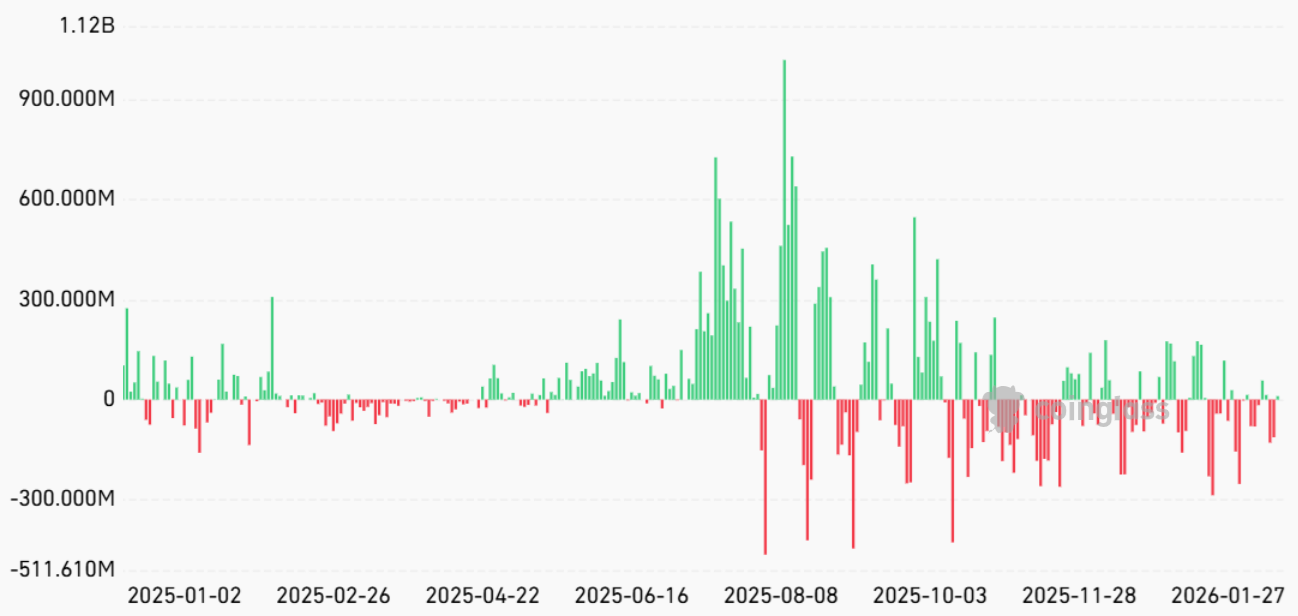

در نگاه نخست، خروج خالص ۳۲۷ میلیون دلار از ETFهای اسپات اتریوم در ماه فوریه میتواند نگرانکننده به نظر برسد.

نبود اشتیاق نهادی در شرایطی که ETH حدود ۶۰٪ پایینتر از اوج تاریخی خود معامله میشود، شاید نشانهای از تردید نسبت به سطح حمایتی ۱,۸۰۰ دلار تلقی شود. با این حال این خروج سرمایه کمتر از ۳٪ کل داراییهای تحت مدیریت ETFهای اتریوم را تشکیل میدهد و از منظر کلان اهمیت محدودی دارد.

تمرکز بیش از حد بازار بر جریانهای کوتاهمدت باعث شده تأثیر تحولات بزرگ ETFهای اتریوم کمتر دیده شود؛ این موضوع معمولاً در بازارهای نزولی رخ میدهد. اما اقدامات استراتژیک بزرگترین مدیران دارایی جهان میتواند به سرعت نگاه سرمایهگذاران به ریسک را تغییر دهد.

بر اساس جدیدترین اسناد ثبتشده نزد کمیسیون بورس و اوراق (SEC)، صندوق وقف دانشگاه هاروارد (Harvard University) در سهماهه پایانی ۲۰۲۵ حدود ۸۷ میلیون دلار به آیشیرز اتریوم تراست (iShares Ethereum Trust) متعلق به بلکراک اضافه کرده است.

نکته قابلتوجه این است که این تصمیم همزمان با کاهش سرمایهگذاری هاروارد در iShares Bitcoin Trust از ۴۴۳ میلیون دلار به ۲۶۶ میلیون دلار اتخاذ شد که نشاندهنده چرخش تدریجی توجه نهادی به اتریوم است.

در همین راستا، بلکراک پیشنهاد ETF استیکشده اتریوم خود را اصلاح کرده و اعلام کرده ۱۸٪ از پاداشهای استیکینگ به عنوان کارمزد خدمات نگه داشته میشود. اگرچه برخی فعالان بازار این کارمزد را بالا میدانند، اما جبران هزینه واسطههایی مانند کوینبیس (Coinbase) برای ارائه خدمات استیکینگ ضروری است و کارمزد مدیریتی ۰.۲۵٪ همچنان بهعنوان یک نقطه مثبت برای صنعت تلقی میشود.

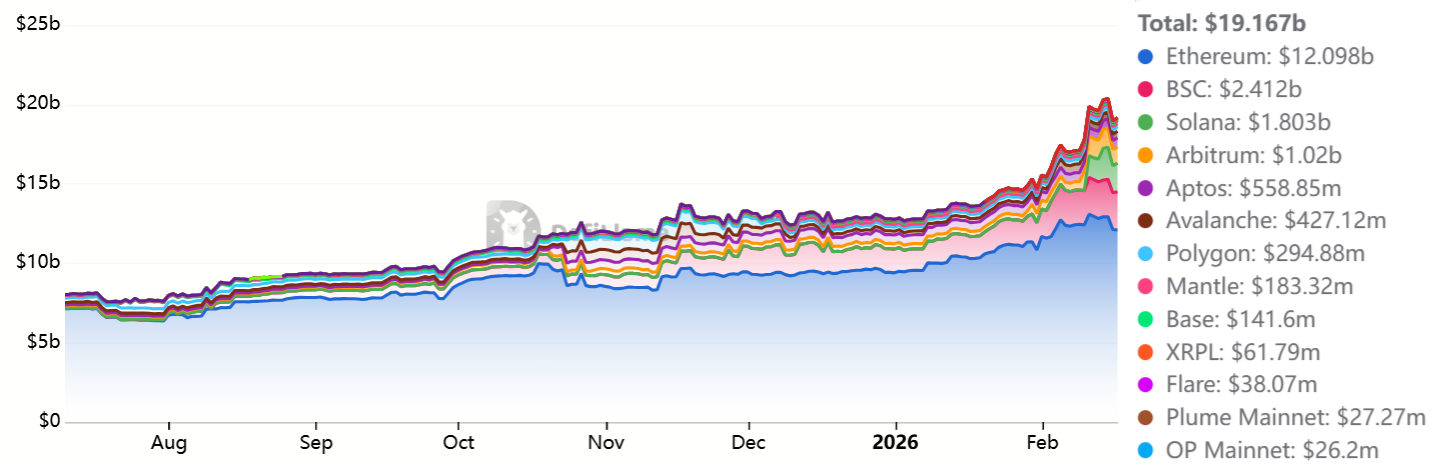

شاهد سوم رشد پذیرش نهادی، جهش بازار داراییهای واقعی توکنیزهشده است که اکنون از ۲۰ میلیارد دلار عبور کرده است. اتریوم در این حوزه رهبر مطلق محسوب میشود و میزبان پروژههای شرکتهایی مانند جیپیمورگان چیس (JPMorgan Chase)، فیدلیتی (Fidelity) و فرانکلین تمپلتون (Franklin Templeton) است. این همگرایی میان بلاکچین و مالی سنتی میتواند تقاضای پایدار برای ETH ایجاد کند.

تقریباً نیمی از ۱۳ میلیارد دلار سپرده RWA در اتریوم به طلای توکنیزهشده اختصاص دارد، در حالی که سرمایهگذاری در اوراق خزانهداری آمریکا، اوراق قرضه و صندوقهای بازار پول به ۵.۲ میلیارد دلار رسیده است. در مقابل، مجموع داراییهای RWA در بیانبی چین (BNB Chain) و سولانا حدود ۴.۲ میلیارد دلار است که نشان میدهد سرمایه نهادی بیش از کارمزد، بر امنیت تمرکز دارد.

اگرچه بسیاری از صادرکنندگان RWA فعلاً از سیستمهای بسته یا لایه ۲ اختصاصی استفاده میکنند، اما در نهایت اتصال به اکوسیستم گسترده اتریوم اجتنابناپذیر است. جذب سرمایه ۶۵۰ میلیون دلاری شرکت دراگونفلای کپیتال (Dragonfly Capital) نیز نشاندهنده اشتهای جدی برای سهام توکنیزهشده و اعتبار خصوصی است.

سرمایهگذاران به جای تمرکز بر بلاکچینهای لایه یک یا اپلیکیشنهای مصرفی، اکنون به زیرساخت RWA، خدمات نگهداری نهادی و پلتفرمهای معاملاتی توجه دارند. هرچند زمان دقیق اثرگذاری این تحولات بر قیمت مشخص نیست، اما مجموعه این نشانهها بازگشت اتریوم به محدوده ۲,۵۰۰ دلار را در کوتاهمدت قابلتصور میکند.