امروزه فین تک (fintech) بسیار مورد توجه قرار گرفته است و در جستجوهای گوگل زیاد به چشم میخورد. امروزه بانکداری نوین، مشاوره رباتیک و غیره بسیار رایج شده است و جامعه فین تک در بسیاری از جاهای جهان دارای مجله و کنفرانس خود هستند. فناوری مالی حال تبدیل به موضوعی مهم در جهان استارتاپها شده است و این استارتاپها حتی فرآیند وام دهی و تعهد نامه را نیز متحول کردهاند. فین تک و بلاک چین (blockchain) انقلابی در جهان مالی ایجاد کردهاند که آثار این انقلاب به مرور زمان دیده خواهد شد.

موقعیتهایی برای استارتاپهای فین تک و اینشورتک

استارتاپهای فین تک و اینشورتک (insurtech) سه استراتژی موفق را برای ورود به بازار مورد استفاده قرار دادهاند که این سه استراتژی، انتخاب مثبت، دادههای بهتر و تغییر رفتار هستند. فرض کنید که شما میخواهید یک شرکت بیمه راهاندازی کنید. قیمت بیمه معمولا بر اساس مطالبات عادی محاسبه میشود. مثال خوبی در این زمینه بیمه ماشین است که در آن گروهی از مردم کارمزد مشابهی پرداخت میکنند. طبیعتا بعضی از افراد در این گروه میخواهند راننده بهتری باشند و خسارت کمتری را موجب شوند.

انتخاب مثبت از این عدم توازن استفاده میکند. افرادی که میخواهند راننده بهتری باشند، ممکن است احساس کنند که با آنها عادلانه رفتار نمیشود. آنها مجبورند درست مانند دیگران هزینه پرداخت کنند، در حالی که آنها هزینههای کمتری به بار میآورند. شرکتهای بیمه هوشمند با در نظر گرفتن این موقعیت، نرخهای بهتری را به این گونه افراد پیشنهاد میدهند. از جمله این شرکتهای بیمه میتوان Friday را نام برد که اقدامات مفیدی را در این فضا انجام داده است.

مدلهای اعتبار و تعهدی که برای مشتریان فراهم میشود، تا حدود زیادی به کمیت و کیفیت دادههایی بستگی دارد که آن شرکت در مورد مشتریان خود دارد. این شرکت هر چه بیشتر در مورد مشتریان خود بداند، بهتر میتواند ریسک را تخمین بزند. Descartes Underwriting یک شرکت جالب است که چنین استراتژیی دارد. این شرکت دارای مدل ریسک پیچیدهای است و به عنوان سرویسی برای بیمهگران بزرگ عمل میکند.

تشویق برای تغییر رفتار جالبترین نقطه ورود است و این اجازه ورود به بازاری را میدهد که توسط دیگران عمدا نادیده گرفته شده است. تصور کنید فردی به دلیل پیشینه اعتباری بد نمیتواند از بانک وام بگیرد و کسی جرات دادن پول به او را ندارد. اما اگر با استفاده از روشی بتوانیم مطمئن شویم که این فرد وام خود را پس میدهد، موقعیتی جدید و دست نخورده ظاهر میشود. این استراتژی توسط یک وام دهنده همتا به همتا بنام LendingClub انجام شده است. این پلتفرم فین تک به عنوان یک سرویس اجتماعی، وام دهندگان و وام گیرندگان را بر اساس قرابت و روابط اجتماعی به همدیگر مرتبط میکند.

فناوری و سطح کاربری بهتر

فناوری انعطافپذیر و سطح کاربری خوب ثابت کرده که میتواند اقتصاد قدیمی را متحول کند. امروزه استارتاپهای بانکی مانند Mambu به بانکها اجازه میدهند که پلتفرمهای خود را سریع و انعطافپذیر کنند و این نوعی استفاده از فین تک برای تغییر و تحول در صنعت بانکداری است. امروزه بانکهای جدیدی مانند Revolut به دلیل ویژگیهایی مانند سطح کاربری جذاب، ثبت نام سریع و غیره بسیار محبوب شدهاند. همین اتفاق در صنعت بیمه نیز در حال روی دادن است و شرکتهایی مانند Popsure و Clark همان خدمات شرکتهای بیمه دیگر را ارائه میدهند، با این تفاوت که آنها نماهای راحتی مانند برنامه مرکزی برای گزارش مطالبات و یا بررسی کلی همه بیمههای فرد را ارائه میدهند.

پایان استراتژیهای اثبات شده

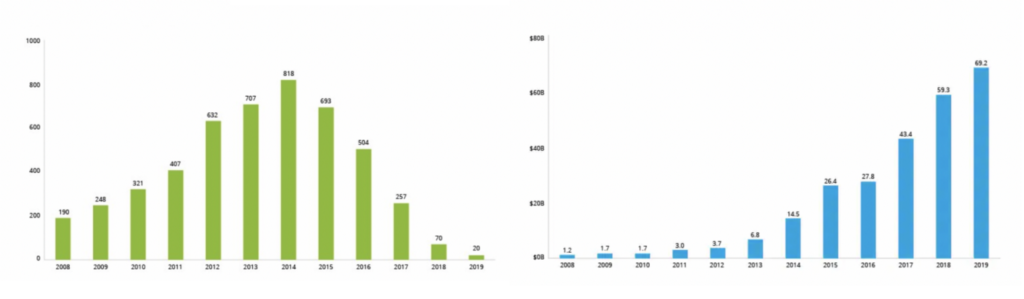

در سالهای گذشته، تعداد کمتری استارتاپ فین تک وارد بازار شدهاند، اما سرمایه گذاری در این فضا به شدت افزایش یافته است. این را نمیتوان به عنوان اشباع و بلوغ بازار در نظر گرفت؛ هنوز هم در حیطههایی مانند بیمه موقعیتهای بسیاری موجود است که میتواند مورد استفاده استارتاپهای فین تک واقع شود.

استراتژیهای ذکر شده در بالا در گذشته موفق بودهاند. واضح است که حداقل دو تا از این استراتژیها (انتخاب مثبت و دادههای بهتر) به هم مرتبط هستند و در حال محو شدن هستند. تصور کنید که وام دهندگان و بیمهگران دادههای بهتری را جمعآوری کنند و بخواهند بهتر به ارزیابی ریسک بپردازند. این منجر به قیمتگذاری فردی میشود و ارزش دادههای جدید کاهش پیدا میکند. این رقابت را برای استارتاپهای جدید بسیار مشکل میکند. قیمتگذاری فردی بیشتر به معنی کوچک شدن خطاهای قیمتی تا حد زیادی است. در این حالت، ادامه استراتژی انتخاب مثبت دشوار میشود و احساس برخورد ناعادلانه کاهش مییابد.

دشوارترین استراتژی برای ورود به بازار وام دهی و تعهد، ساخت فناوریهای مدرن و انعطافپذیری است که استفاده از محصول را ساده و کاربرپسند کنند. توجه داشته باشید که استارتاپهای قبلی با بانکهای قدیمی و کاغذبازی و تشریفات موجود رقابت میکردند، اما بنیانگذاران امروز باید با پلتفرمهای بانکداری پیشرفته و شرکتهای فین تک نسل اول رقابت کنند که این بسیار دشوار است. البته در فضای صنعت بیمه هنوز موقعیتهایی وجود دارد.

متمرکز شدن بر تشویق مردم برای تغییر رفتار و به بار آوردن خسارت کمتر و رفتار سالم کار دشواری است. ما این قضیه را در مورد خودمان هم تجربه کردهایم. هر ساله در ابتدای سال برنامههایی را برای خود تعیین میکنیم که به مرور و بعد از گذشت چند ماه از تحویل سال، آنها را فراموش میکنیم. اما کارآفرینان هوشمند همواره روشهایی خلاقانه و منحصر به فرد برای تغییر رفتار دارند. یک شرکت بعد از این که ترقی میکند و وارد فضای بزرگتری میشود، باید با رقیبانی مواجه شود که در جمعآوری داده مهارت پیدا کردهاند و برای توسعه پلتفرم خود زمان صرف کردهاند.

ناامید نشوید

در کل باید گفت که وضعیت برای وام دهندگان و بیمهگران جدید مشکلتر شده است. همان طور که بیان شد، استراتژیهای قبلی دیگر جواب نمیدهند و امروزه استارتاپها در وضعیت دشواری هستند. البته مطمئنا موقعیتهای جدیدی ظاهر خواهند شد و باید آینده بازارهای فین تک و اینشورتک را زیر نظر داشت.

نظر شما چیست؟ چه موقعیتهای جدیدی برای فعالیت استارتاپهای فین تک به نظر شما میرسد؟ نظرات خود را حتما با در میان بگذارید.