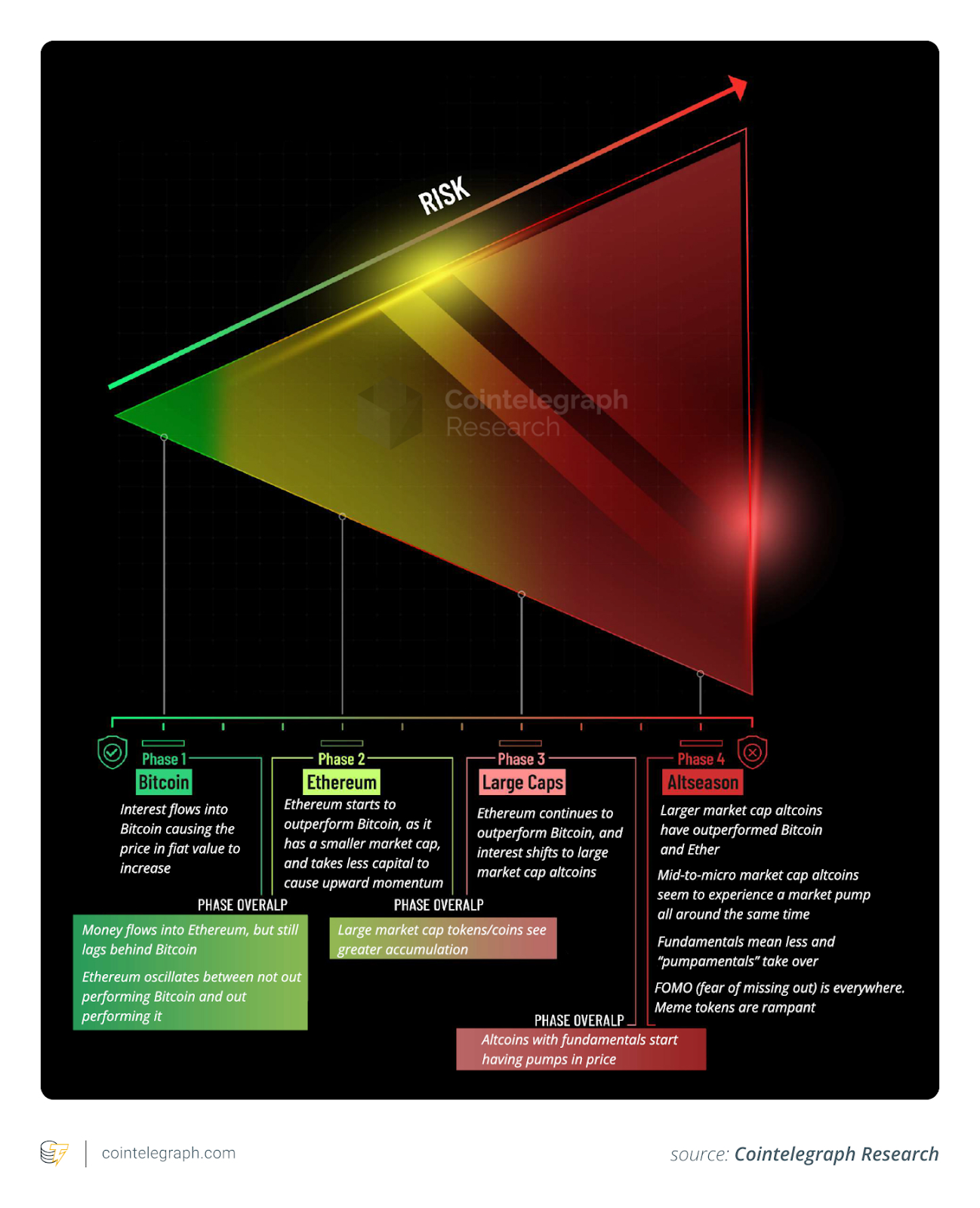

برای سالها روندی تکراری در بازار کریپتو برقرار بود: بیت کوین با جهش بزرگی بازی را آغاز میکرد و پس از جلب توجه همه، نقدینگی را به بازار میآورد. بعد نوبت آلت کوینها فرا میرسید؛ سرمایهگذاران با هیجان پولشان را روی پروژههای کوچکتر و پرریسکتر سرمایهگذاری میکردند و قیمتها در بازهای که به آلت سیزن یا فصل آلت کوینها معروف بود به طور قابل توجهی افزایش مییافتند. با این حال ظاهرا این چرخه قدیمی که همه به آن عادت کرده بودند در حال از هم گسستن است!

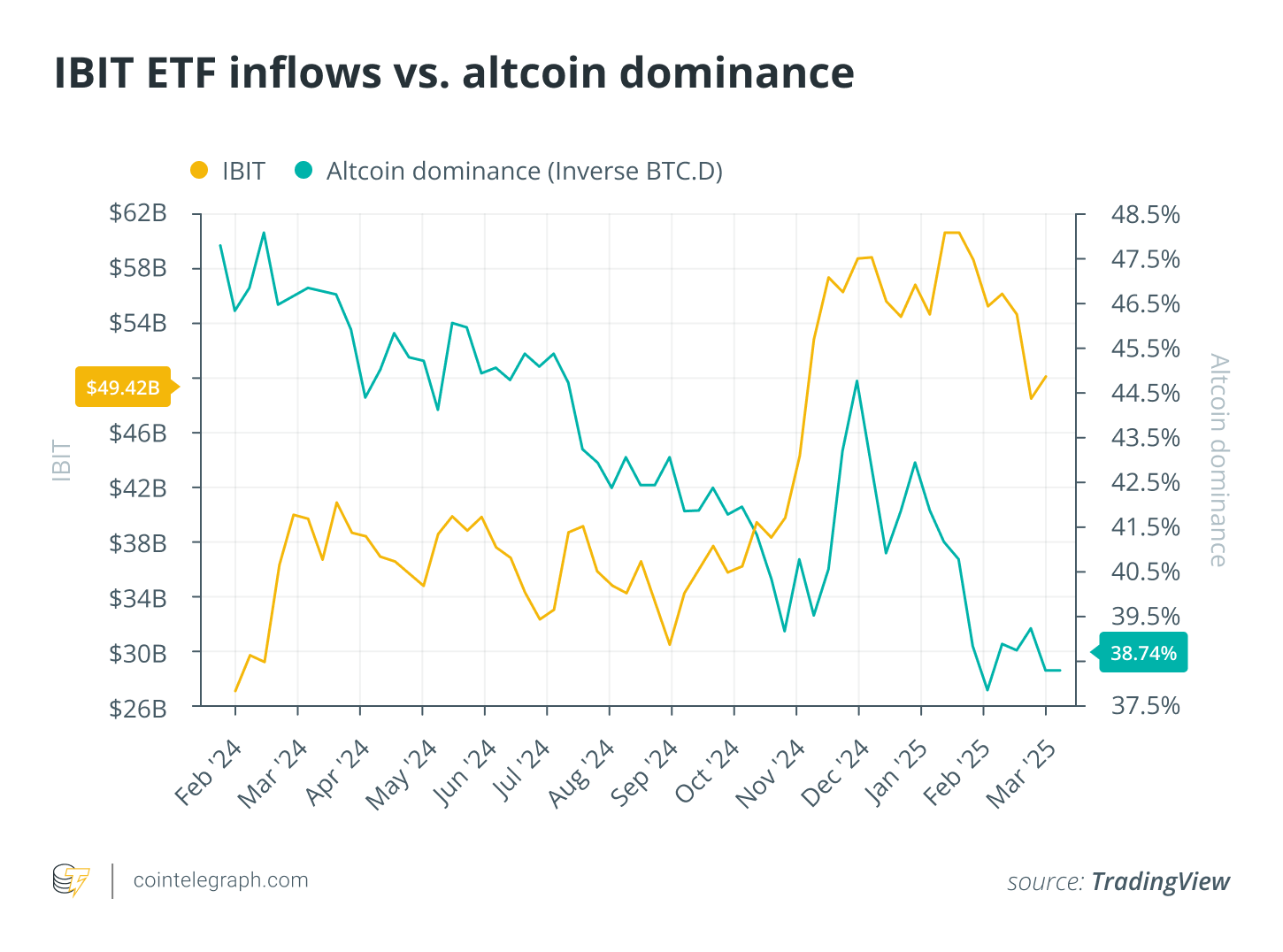

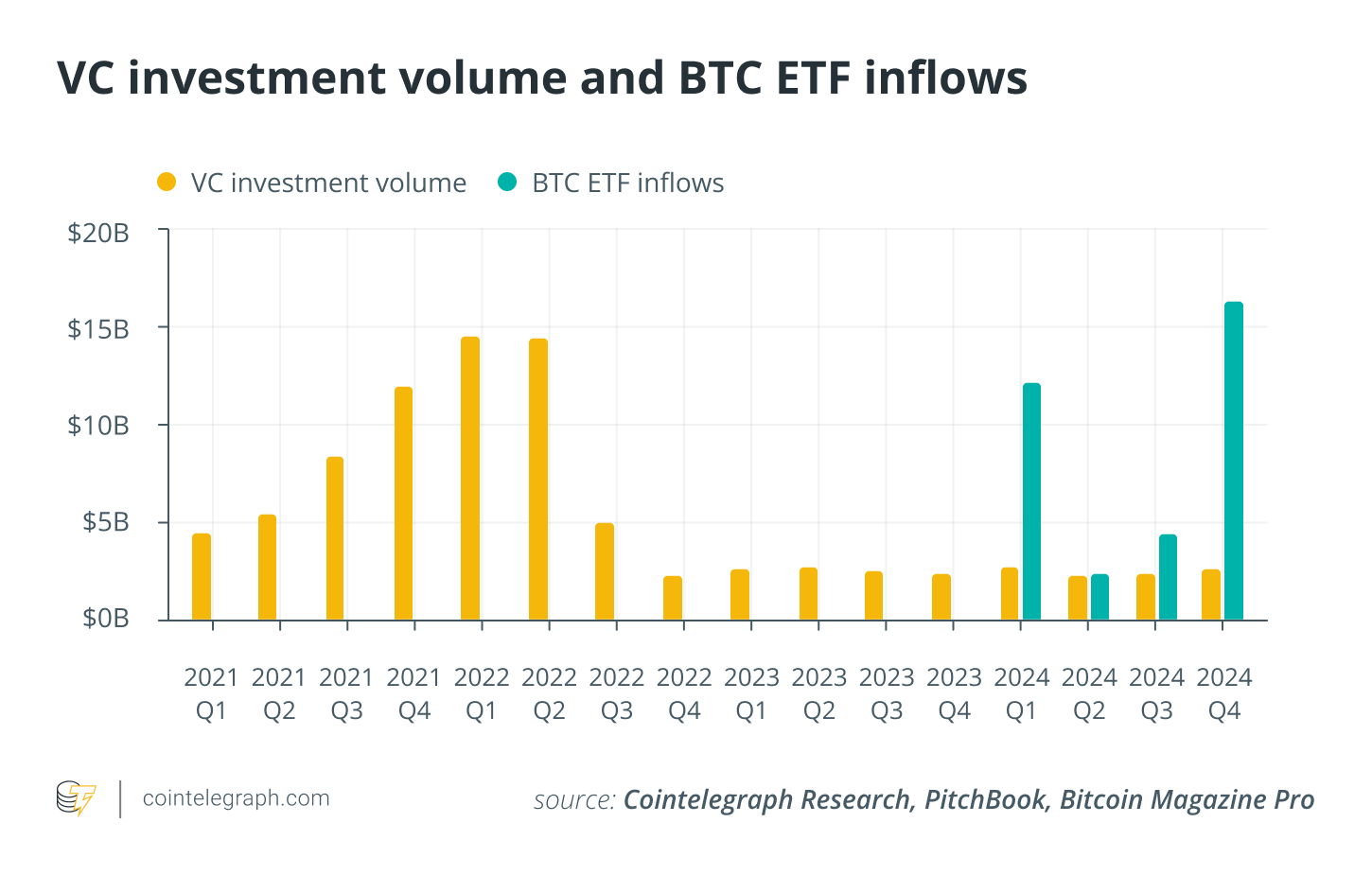

به گزارش میهن بلاکچین، به نظر میرسد عرضه صندوقهای قابل معامله در بورس (ETF) بیت کوین تمام معادلات را برهم زده است. این صندوقها که در سال ۲۰۲۴ به بازار عرضه شدند، سرمایهگذاری روی بیت کوین برای افراد و شرکتهای مالی را آسانتر کردند. این صندوقها در سالی که گذشت حدود ۱۲۹ میلیارد دلار سرمایه جذب کردند و یک مسیر قانونی امن و قابل اعتماد را برای ورود به بازار کریپتو ساختند.

اما این اتفاق بزرگ یک نتیجه غیرمنتظره داشت: پول سرمایهگذاران این بار به جای اینکه به سمت آلت کوینهای پرریسک سرازیر شود، در بیت کوین و ETFهایش مترکز شده است. در حقیقت، شرکتهای سرمایهگذاری دیگر نیازی به ورود به دنیای پرهرجومرج آلت کوینها ندارند و خیلی از افراد هم ترجیح میدهند بهجای دنبال کردن توکنهای ناشناخته با سودهای رویاهایشان، از ETFها استفاده کنند. جالب اینجاست که حتی پلن بی (Plan B)، تحلیلگر معروف بیت کوین، بیت کوینهای واقعی خود را فروخته و به جای آن سهام ETF خریده است.

پایان آلت سیزن؟

همانطور که بالاتر گفتیم، به نظر میرسد ETFهای بیت کوین راهی برای سرمایهگذاران فراهم کردهاند تا بدون تحمل ریسکهای گسترده به بازار وارد شوند. این ابزارها، نقدینگی بالا، سهولت استفاده و حس امنیت قانونی دارند و همین باعث شده تا محبوبیت زیادی پیدا کنند. تا پیش از این سرمایهگذاران خرد با امید سودهای کلان، به سراغ آلت کوینها میرفتند و فشار خرید آنها قیمتها را افزایش میداد اما حالا با راهاندازی ETFهای بیت کوین و اتریوم، دیگر لازم نیست افراد به سراغ صرافیها بروند یا با ریسکهای حضانت ارزهای دیجیتال در کیف پول شخصی خود روبهرو شوند.

برای شرکتهای بزرگ و حرفهای هم همین داستان برقرار است. در گذشته، صندوقهای پوشش ریسک (Hedge Funds) و شرکتهای بزرگ معاملاتی برای کسب سودهای بیشتر وارد بازار آلت کوینها میشدند. اما اکنون، این نهادها میتوانند با استفاده از ابزارهای مالی مثل قراردادهای آتی و آپشن، ریسک خود را مدیریت کنند و نیازی به سرمایهگذاری در آلت کوینهای کمحجم و پرریسک ندارند.

به همین دلیل، بسیاری از معاملهگران دیگر انگیزهای برای خرید آلت کوینهای کوچک ندارند. این موضوع در دادههای بازار هم دیده میشود؛ در فوریه ۲۰۲۴، حدود ۲.۴ میلیارد دلار سرمایه از بازار آلت کوینها خارج شد که نشاندهنده کاهش شدید نقدینگی در این بخش از بازار است. در حقیقت به نظر میرسد ETFها با فرصتهای آربیتراژی که ایجاد کردند، نظم جدیدی به این بازار شلوغ آوردند.

پایان سرمایهگذاری خطرپذیر در بازار آلت کوینها؟

شرکتهای سرمایهگذاری خطرپذیر همیشه پشتیبان اصلی آلت سیزن بودند. این شرکتها با پولشان پروژههای جدید را زنده نگه میداشتند و با داستانسرایی، توکنهای مختلف را در بازار بولد میکردند. اما حالا که میتوان از بیت کوین و ETFها سود خوبی به دست آورد، به نظر میرسد استراتژی این شرکتها نیز متفاوت شده است.

هدف اصلی شرکتهای سرمایهگذاری خطرپذیر، دستیابی به بالاترین بازدهی سرمایهگذاری است. به طور معمول این بازده بین ۱۷٪ تا ۲۵٪ متغیر است. در دنیای مالی سنتی شرکتها از نرخ بازده بدون ریسک (Risk-Free Rate) بهعنوان معیاری برای سنجش همه سرمایهگذاریها استفاده میکنند. این نرخ معمولا بر اساس بازده اوراق قرضه خزانهداری آمریکا تعیین میشود.

در دنیای کریپتو اما بیت کوین به معیار سنجش بازدهی تبدیل شده و به عنوان نسخهای از نرخ بازده بدون ریسک عمل میکند. طی ۱۰ سال گذشته، میانگین نرخ رشد سالانه مرکب بیت کوین ۷۷٪ بوده که عملکردی به مراتب بهتر از داراییهای سنتی مثل طلا با ۸٪ و شاخص S&P 500 با ۱۱٪ داشته است. حتی در پنج سال اخیر که بازار در برههای نزولی و سپس صعودی بوده نیز، نرخ رشد مرکب بیت کوین در سطح ۶۷٪ باقی مانده است.

با این تفاسیر اگر یک سرمایهگذار خطرپذیر پول خودش را در بیت کوین یا محصولات مرتبط با آن سرمایهگذاری کند، طی پنج سال حدود ۱۱۹۹٪ بازدهی خواهد داشت؛ این یعنی سرمایهاش ۱۲ برابر خواهد شد!

اگرچه بیت کوین همچنان یک دارایی پرنوسان محسوب میشود، اما عملکرد فوقالعاده آن در بلندمدت، این ارز دیجیتال را به معیار اصلی برای ارزیابی بازدهی تعدیلشده با ریسک در بازار کریپتو تبدیل کرده است. از سوی دیگر، فرصتهای آربیتراژگیری و کاهش ریسک سرمایهگذاری باعث شدهاند که سرمایهگذاران خطرپذیر به گزینههای کمریسکتر متمایل شوند.

در سال ۲۰۲۴، تعداد معاملات خطرپذیر با کاهش ۴۶ درصدی همراه شد در حالی که حجم کلی سرمایهگذاریها در سهماهه چهارم افزایش یافت. این یعنی آنها روی پروژههای با ارزش بالا به جای آلت کوینهای سوداگرانه متمرکز شدهاند.

اگرچه استارتاپهای کریپتویی مبتنی بر وب ۳ و هوش مصنوعی (AI) همچنان مورد توجه قرار دارند، اما به نظر میرسد دوران سرمایهگذاری بیمحابا روی هر توکنی که یک وایتپیپر ارائه دهد، به پایان رسیده است. تحلیلگران معتقدند اگر شرکتهای VC بهجای سرمایهگذاری مستقیم در استارتاپهای پرریسک، به سمت داراییهای ساختاریافتهای مانند ETFها متمایل شوند، آلت کوینهای جدید ممکن است با مشکلات جدی مواجه شوند.

البته در این میان تعداد انگشتشماری از آلت کوینها نیز موفق شدهاند تا توجه موسسات سرمایهگذاری را به خود جلب کنند. مثلا اخیرا یکی از شرکتهای مدیریت سرمایه درخواست خود برای راهاندازی ETF آپتوس را ثبت کرده است. با این حال، اینگونه موارد استثنا. در حقیقت حتی ETFهای شاخص کریپتو که با هدف پوشش گستردهتر بازار طراحی شدهاند، برای جذب سرمایههای کلان با چالش مواجه بودهاند. این موضوع نشان میدهد که نقدینگی بهجای توزیع در بازار، در داراییهای خاص و متمرکز جریان دارد.

مشکل اشباع بیش از حد آلت کوینها

یکی دیگر از مشکلاتی که باعث کاهش جذابیت آلت کوینها شده، افزایش بیش از حد تعداد آنها در بازار است. بر اساس دادههای وبسایت Dune Analytics، در حال حاضر بیش از ۴۰ میلیون توکن مختلف در بازار وجود دارد. فقط در سال ۲۰۲۴، بهطور میانگین ماهانه ۱.۲ میلیون توکن جدید ایجاد شده است و از ابتدای ۲۰۲۵ تاکنون، بیش از ۵ میلیون توکن تازه وارد بازار شدهاند.

این حجم بالای عرضه، باعث اشباع بازار شده و باعث میشود نقدینگی بین هزاران پروژه تقسیم شود. دیگر مانند گذشته نیست که یک توکن جدید بهراحتی رشد کند؛ چراکه رقابت بسیار زیاد شده و بسیاری از این پروژهها از بین خواهند رفت.

کی یانگ جو (Ki Young Ju)، مدیرعامل شرکت کریپتوکوانت نیز معتقد است تمامی آلت کوینها در این شرایط و بدون تغییر فاندامنتالی در ساختار بازار دوام نخواهند آورد. وی در این باره میگوید:

زمان پامپ قیمت همه چیز تمام شده است!

بازار کریپتو در حال تغییر است. الگوی سنتی که در آن ابتدا بیت کوین رشد میکرد و سپس سرمایهها به سمت آلت کوینها حرکت میکردند، ممکن است دیگر کاربرد نداشته باشد.

سرمایهگذاران، به ویژه موسسات مالی، حالا بیشتر به دنبال محصولات ساختاریافته مثل ETFها و قراردادهای آتی هستند تا سرمایهگذاری روی آلت کوینهای پرریسک. نقدینگی بازار بهجای آنکه آزادانه در میان رمزارزها جریان داشته باشد، حالا در چارچوبهای مالی ساختاریافته قفل شده است. به همین دلیل افرادی که استراتژی معاملاتی خود را بر ایه فرضیه رشد آلت کوینها پس از هر صعود بیت کوین بنا کرده بودند باید در رویکرد خود تجدید نظر کنند. قواعد بازی تغییر کرده و همین موضوع باعث شده تا کسانی که منتظر آلت سیزن هستند ناامید شده باشند.

نظر شما چیست؟ آیا آلت سیزنی که همه میشناختیم تمام شده و دیگر باز نمیگردد؟