ارز دیجیتال بانک مرکزی (CBDC) چیست، چه خطراتی به همراه دارد و چگونه میتواند اقتصاد دنیای ما را تغییرشکل دهد؟

ارز دیجیتال بانک مرکزی (CBDC) معرف ارز سنتی یک کشور است. CBDC یک ارز دیجیتال صادرشده توسط دولت است که برای جایگزینی ارزهای سنتی و فیزیکی طراحی شده است.

اصطلاح CBDC بسیار گسترده است زیرا پیادهسازی آن شامل چندین تصمیم مهم از جانب بانک مرکزی صادرکننده است. تصمیم اصلی این است که آیا CBDC باید یک هدف کلی باشد که طی آن، ارز دیجیتال موردنظر توسط عموم مردم مورد استفاده قرار بگیرد یا خیر. در غیر این صورت، نهاد صادرکننده باید تصمیم بگیرد که از این ارز دیجیتال برای تراکنشهای بزرگ استفاده شود. این موضوع بدان معنا است که CBDC فقط برای انجام تراکنش بین بانکی استفاده شود. در این صورت، CBDC فقط میتواند بین بانکهای مرکزی مورد استفاده قرار بگیرد.

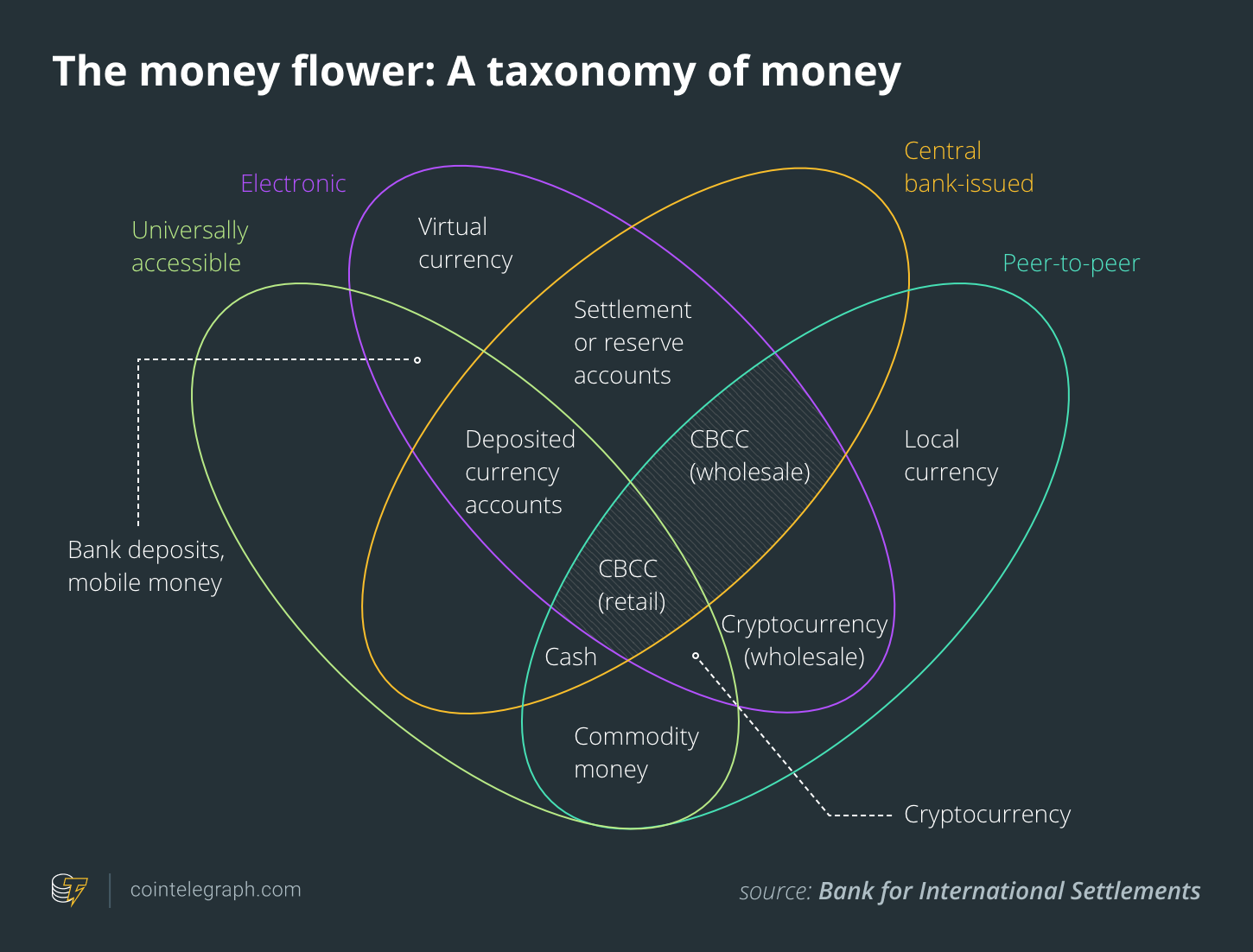

بانک تسویه حسابهای بینالمللی (BIS) در مقاله خود درباره جزییات CBDC ها، با استفاده از یک نمودار وِن (Venn diagram) به اسم “جریان پول” به توضیح این نوع از ارزهای دیجیتال پرداخته است. قسمت خاکستری رنگ بیانگر انواع مختلف CBDC ها است، در حالی که بیت کوین و سایر ارزهای دیجیتال به عنوان توکنهای دیجیتال خصوصی در نظر گرفته شدهاند.

پیشزمینه CBDC ها شامل چه مواردی است؟

طبق گزارش BIS، ایده CBDC ها سالها است که وجود دارد و به دو دهه قبل از پیدایش بیت کوین برمیگردد. هرچند، این مفهوم طی چند سال اخیر برجسته شده است. این موضوع اساسا به دلیل پیشرفتهای عرصه فناوری امور مالی (fintech) نظیر توسعه فناوری بلاک چین است که صدور توکنهای دیجیتال را امکانپذیر ساخته است. به علاوه، حرکت به سمت CBDC ها از روند کلی جامعه بدون نیاز به پول نقد پشتیبانی میکند. در کشورهایی نظیر کره جنوبی، چین و سوئد پول نقد در حال تبدیل شدن به ابزار پرداخت بلااستفاده و اضافی است.

مزایای CBDC چیست؟

ارز دیجیتال بانک مرکزی در مقایسه با ارزهای دیجیتال نظیر بیت کوین مزایای بیشتری ارائه میدهند. ساعت کاری بانکها باعث میشود که انجام تراکنشها با محدودیت مواجه شوند، در حالی که CBDC ها میتوانند به طور شبانهروزی در دسترس باشند. بانکها میتوانند وابستگی خود به اتاقهای پایاپای را کاهش دهند و در هزینهها صرفهجویی کنند.

همانند ارزهای دیجیتال، CBDC ها نیز میتوانند در دسترس تمام افرادی قرار بگیرد که دارای گوشی هوشمند هستند و به ارتقای شرایط اقتصادی افراد بپردازد، به ویژه افرادی که در مناطق روستایی زندگی میکنند و به زیرساختهای بانکی نظیر دستگاههای ATM دسترسی ندارند. کشورهایی نظیر کنیا به دلیل محبوبیت برنامه پرداخت مبتنی بر پیامک M-Pesa شاهد ارتقای دسترسی شهروندان به امور مالی بودهاند.

استفاده از CBDC ها، علاوه بر مزیتهای کلی ارزهای دیجیتال، فواید دیگری نیز دارد. بانکهای مرکزی برای چاپ پول هزینه میکنند، به طوری که میانگین هزینه چاپ اسکناس یک دلاری تقریبا ۰.۰۷۷ دلار است. تولید ارزهای دیجیتال پس از ایجاد کد موردنظر، ارزان و گاهی اوقات رایگان است.

بانکهای مرکزی همچنین میتوانند سیاست پولی پیادهسازی کنند که مستقیما از CBDC استفاده کنند. این موضوع میتواند به معنای پرداخت سود بر روی خود توکن به جای سپردههای بانکی باشد.

در آخر، دولتها میتوانند با استفاده از CBDC ها، توزیع پول به شهروندان را به صورت آسانتری انجام دهند. برای مثال، شیوع ویروس کرونا منجر به ایجاد بحرانی شد که دولت آمریکا را به صدور پرداختهای تاثیرگذار اقتصادی به صورت چک و کارت اعتباری ملزم کرد. این روشهای پرداخت در معرض سرقت و کلاهبرداری هستند. با وجود CBDC، دولت میتواند به صورت مستقیم به صدور کمکهای مالی بپردازد.

خطرات موجود در CBDC ها چه چیزهایی هستند؟

علیرغم داشتن مزایای مختلف، CBDC ها نیز با خطرات قابلتوجهی در خصوص بانکهای مرکزی، دولتها و شهروندان همراه هستند.

شاید بتوان گفت که بزرگترین خطر، امنیت سایبری است. اقدامات کشور چین در آزمایش CBDC توسط کلاهبرداران مختل و سرقت شد. خطرات حمله به شبکه یا ایجاد اختلالهایی برای کلاهبرداری یا پولشویی، دغدغههای اصلی بانکهای مرکزی است که به دنبال عرضه CBDC هستند.

خطر موجود دیگر، حریم خصوصی است. هرچه نظارت دولت بر افرادی که از CBDC استفاده میکنند بیشتر شود، خطرات امنیت سایبری نیز کاهش مییابد. هرچند، اگر شهروندان به این موضوع معتقد باشند که استفاده از CBDC میتواند به معنای عبور دولت از خط قرمزهای حقوق حریم خصوصی شهروندان باشد، CBDC موردنظر نمیتواند به پذیرش گسترده دست یابد.

در آخر، اگرچه دولتها میتوانند از CBDC برای پیادهسازی سیاست پولی خود استفاده کنند، اما احتمالاتی که این موضوع به وجود میآورد میتواند منجر به ایجاد سطح بالایی از ریسک شود. برای مثال، استفاده از CBDC برای پرداخت نرخ بهره منفی در زمان بحران اقتصادی میتواند الگوهای اقتصادی را به صورت اساسی تغییر دهد و ذخیره سرمایه به صورت این نوع پول جدید را برای شهروندان بسیار گران کند.

کدام یک از بانکهای مرکزی به صدور ارزهای دیجیتال خود نزدیک هستند؟

اگرچه بسیاری از بانکهای مرکزی از انواع مختلف پول دیجیتال به عنوان ذخیره یا موجودی حسابها استفاده میکنند، اما هیچ بانک مرکزی تاکنون CBDC صادر نکرده است. هرچند، چندین بانک در مراحل مختلفی از تحقیق و توسعه قرار دارند. از این بین، میتوان به اقدامات انجام شده برای CBDC پنج ارز مهم جهان نام برد که عبارتند از دلار آمریکا، یورو، ین ژاپن، پوند بریتانیا و یوان چین.

در ماه می، یکی از سازمانهای پژوهشی آمریکا وایت پیپری در خصوص بیان اهداف دلار دیجیتال منتشر کرد. از آن زمان تاکنون، رویدادهای مختلف پشتسر هم رخ دادهاند. اخیرا اخباری از ژاپن منتشر شده است که بانک مرکزی این کشور، اقتصاددانهای برجسته خود را مسئول تشکیل تیم تحقیقاتی با موضوع CBDC مبتنی بر ین کرده است، در حالی که بانک انگلستان، شرکت Accenture را مسئول توسعه CBDC قرار داده است. در این بین، به نظر میرسد بانک مرکزی اروپا به CBDC خرد تمایل بیشتری دارد و از آنجایی که این CBDC میتواند در ۱۹ کشور مختلف فعالیت داشته باشد، این پروژه را به بزرگترین پروژه کنونی CBDC تبدیل میکند.

هرچند، کشور چین در این زمینه پیشرو است و چندین ماه است که با برنامههای خود در خصوص عرضه CBDC، تیتر اخبار را به خود اختصاص داده است. آخرین خبر این بود که دولت چین در حال برنامهریزی برای هدف قراردادن تسلط مالی شرکتهای پرداخت علیبابا (Alibaba) و تنسنت (Tencent) است.

بانک مرکزی کشور فیلیپین نیز تایید کرده است که به دنبال صدور ارز دیجیتال خود است، در حالی که CBDC کشور تایلند هماکنون در فاز آزمایشی است.

رویکرد جدید دولت آمریکا به ارزهای دیجیتال و نحوه فراهمسازی شرایط توسط قوانین جدید

در اواخر ماه جولای، دفتر کنترل ارز آمریکا بخشنامهای صادر کرد و طی آن به تمام بانکهای فدرال برای ارائه سرویسهای تصدی ارز دیجیتال چراغ سبز نشان داد. این موضوع باعث شد که صدها بانک به ارائه سرویسهای ارز دیجیتال بپردازند. اکنون فقط کافی است که بانکها به پیادهسازی نرمافزار، سختافزار و سیاستهای امنیتی ضروری بپردازند تا برای شروع پردازش ارزهای دیجیتال و همچنین CBDC آماده شوند. یک هفته پس از صدور این بخشنامه، برایان بروکز (Brian Brooks) از دفتر کنترل ارز آمریکا، پشتیبانی خود از CBDC مبتنی بر بلاک چین را اعلام کرد. اخیرا، لائل برینارد (Lael Brainard) رییس هیات مدیره فدرال رزرو تایید کرد که فدرال رزرو بوستون با دانشگاه MIT بر روی تحقیقات CBDC همکاری خواهد کرد.