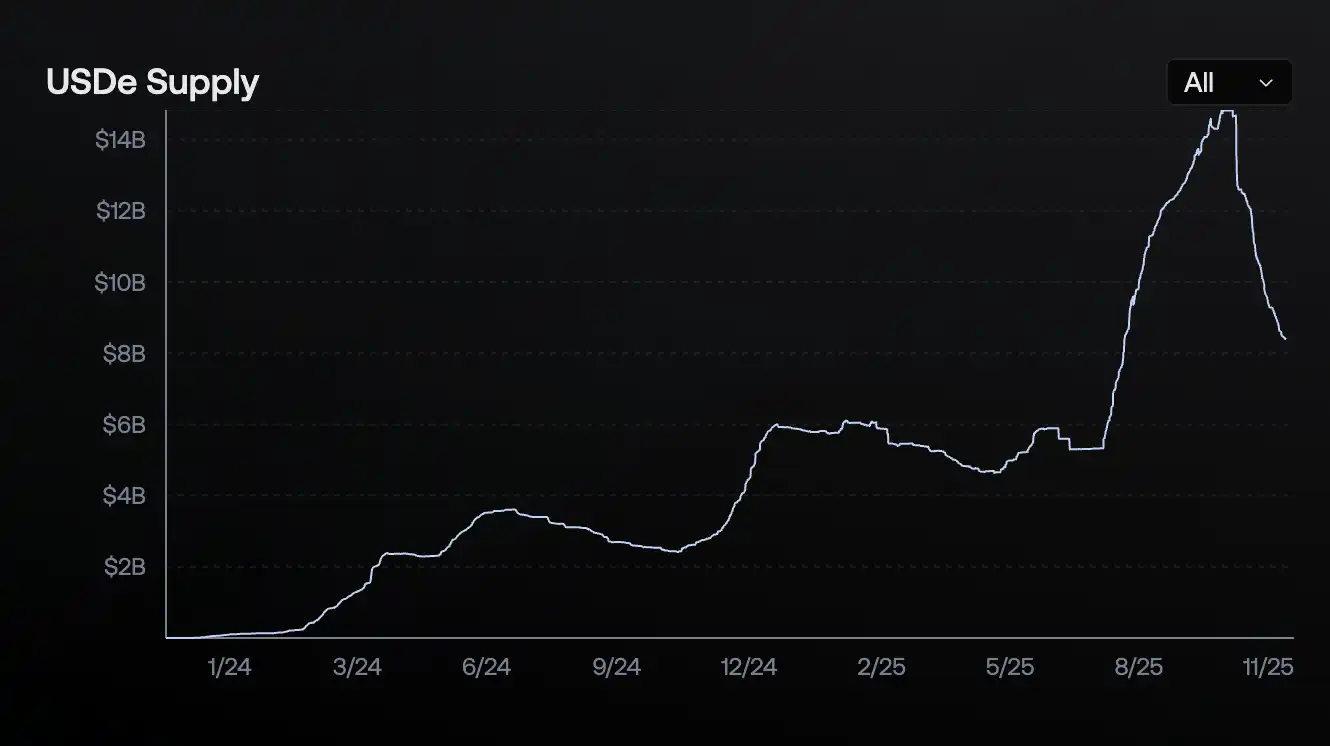

در هفتههای اخیر، پروژه اتنا (Ethena) با موجی از خروج سرمایه مواجه شده که از زمان آغاز فعالیتش تاکنون بیسابقه بوده است. دادههای آنچین نشان میدهد که حجم در گردش استیبل کوین اصلی این پروژه یعنی USDe به ۸.۳۹ میلیارد واحد کاهش یافته است.

به گزارش میهن بلاکچین، در حالیکه در اوایل ماه اکتبر این رقم به اوج ۱۴.۸ میلیارد واحد رسیده بود. بهعبارتی، طی دو ماه گذشته بیش از ۶.۵ میلیارد دلار از اتنا خارج شده است. این کاهش هرچند بهمعنای سقوط کامل نیست، اما مقیاس آن بهاندازهای بزرگ بود که نگرانیها درباره پایداری این پروژه را دوباره بر سر زبانها انداخته است.

آیا USDe هنوز امن است؟

شدت این نگرانیها زمانی بیشتر شد که چند پروژه دیفای مشابه، از جمله استریم فایننس (Stream Finance) با توکن xUSD و استیبل لبز (Stable Labs) با توکن USDX، یکی پس از دیگری دچار بحران شدند. هر دو پروژه، همانند اتنا، از مدل دلتا خنثی برای حفظ ارزش داراییهای خود استفاده میکردند؛ اما گفته میشود در پی سقوط گسترده بازار در ۱۱ اکتبر (۱۹ مهر)، توازن موقعیتهای آنها در صرافیها از بین رفت و همین امر به فروپاشی آنها انجامید.

افزون بر این، خاطره جدا شدن کوتاهمدت قیمت USDe از نرخ برابری آن در صرافی بایننس (Binance) در همان روز، همچنان در ذهن کاربران تازه است. ترکیب این عوامل، موجی از فاد (FUD) پیرامون پایداری اتنا ایجاد کرده است.

نگرانی از احتمال بروز فاجعهای مشابه سقوط ترا (Terra) در سال ۲۰۲۲ در میان برخی کاربران افزایش یافته است. با این حال، بررسی دقیقتر دادهها و عملکرد اتنا نشان میدهد که شرایط هنوز بحرانی نیست. به باور تحلیلگران، اگرچه بخشی از خروج سرمایه از اتنا ناشی از فضای پرریسک اخیر در دیفای است، اما این عامل را نمیتوان دلیل اصلی دانست.

در حال حاضر، استراتژیهای اصلی اتنا همچنان بهدرستی در حال اجرا هستند و سیستم دلتا خنثی آن بدون اختلال جدی کار میکند، هرچند توصیه میشود کاربران از استراتژیهای وامدهی چرخهای پرریسک خودداری کنند.

دلیل اطمینان نسبی به ثبات اتنا را میتوان در دو نکته کلیدی خلاصه کرد. نخست، شفافیت بیسابقه این پروژه در مقایسه با سایر استیبل کوینهای بهرهده است. اتنا به کاربران اجازه میدهد از طریق وبسایت رسمی خود به اطلاعات مربوط به ذخایر، موقعیتهای معاملاتی و وضعیت درآمدی بهصورت لحظهای دسترسی داشته باشند؛ این امر در میان پروژههای مشابه کمتر دیده میشود.

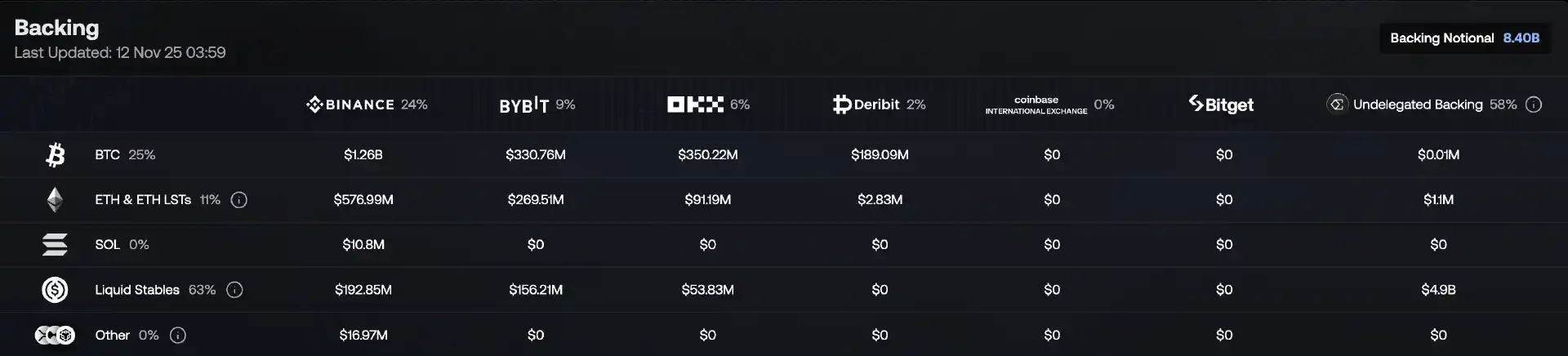

دوم، برخلاف برخی شایعات، حتی اگر اتنا از معافیت در برابر مکانیزم ADL (حذف خودکار اجباری موقعیتها در صرافیها) برخوردار نباشد، ساختار داراییهایش مانع از تأثیر جدی این مکانیزم میشود. دادههای منتشرشده نشان میدهد که اتنا بیشتر از بیت کوین، اتریوم و سولانا برای پوشش ریسک استفاده میکند؛ این داراییها در سقوط ۱۱ اکتبر نوسان کمتری نسبت به آلت کوینهای پرریسکتر داشتند. بنابراین برخلاف پروژههای غیرشفافی که استراتژیهای پرریسکتری اتخاذ کرده بودند، اتنا توانست تعادل خود را حفظ کند.

دلایل خروج سرمایه از اتنا

در واقع، دو عامل اصلی پشت موج اخیر خروج سرمایه دیده میشود. نخست، کاهش تدریجی بازده بازار پس از ۱۱ اکتبر (۱۹ مهر) باعث شد شکاف قیمتی میان بازار نقدی و بازار آتی کوچکتر شود.

در نتیجه، سود حاصل از معاملات آربیتراژی که منبع اصلی درآمد اتنا محسوب میشود، کاهش یافت و بازده سالانه توکن sUSDe نیز به حدود ۴.۶۴٪ تنزل پیدا کرد. این رقم دیگر نسبت به نرخ بهره در پروتکلهایی مانند آوه (Aave) یا اسپارک (Spark) جذابیت چندانی ندارد.

به علاوه، نوسانات شدید قیمت USDe در بایننس موجب شد کاربران نسبت به ریسک استراتژیهای وامدهی متقابل محتاطتر شوند. همزمان، کاهش سوددهی در صرافیهای متمرکز و پروتکلهای آنچین، سبب شد بسیاری از سرمایهگذاران پوزیشنهای خود را ببندند و نقدینگی را از سیستم خارج کنند.

با وجود این تحولات، به نظر میرسد که سازوکار بنیادین اتنا همچنان پایدار است. افت جذابیت سرمایهگذاری در این پروژه بیشتر بازتابی از شرایط سرد بازار و کاهش فرصتهای آربیتراژی است تا نشانهای از ضعف ساختاری در مدل آن. در واقع، همانطور که در طراحی اتنا پیشبینی شده، عملکرد این سیستم همواره به شرایط کلی بازار وابسته است. زمانی که نوسانات و سود آربیتراژی کاهش یابد، سودآوری و جذابیت آن نیز موقتاً افت میکند.

چالش بزرگتر: مقیاسپذیری مدل دلتا خنثی

اما شاید مسئله جدیتر از خروج موقت سرمایه، محدودیت ذاتی مدل اتنا در گسترش و مقیاسپذیری باشد. بهگفته میندائو (Mindao)، یکی از چهرههای شناختهشده دیفای، استیبل کوینهای مبتنی بر استراتژی دلتا خنثی در نهایت یک بازدهی نزدیک به اوراق خزانهداری آمریکا خواهد داشت که ریسک و محدودیت بسیار بیشتری به همراه دارد. او تأکید کرده است که این مدل نمیتواند در مقیاس بزرگ رقابت کند و در بهترین حالت تنها بهعنوان ابزار سرمایهگذاری بخشی خاص (Niche) باقی میماند و جایگزینی برای استیبل کوینهای کلاسیک مانند تتر (USDT) نخواهد بود.

به بیان دیگر، اتنا در جهانی محدود فعالیت میکند؛ سقف رشد این جهان توسط حجم بازار قراردادهای آتی، ظرفیت صرافیها و نقدینگی درون آنها تعیین میشود. این در حالی است که رقبای سنتی مانند تتر در بازاری بسیار گستردهتر و بدون چنین محدودیتهایی عمل میکنند. شاید بزرگترین چالش پیشروی اتنا نه امنیت سیستمش، بلکه همین تفاوت بنیادین در زیستبوم رشد باشد؛ اگر این تفاوت نتواند بر آن غلبه کند، ممکن است مسیر پیشروی این پروژه بلندپروازانه را بهطور جدی محدود سازد.