بازار بیت کوین مدتهاست در یک فاز خنثی و کمجان حرکت میکند؛ نه آنقدر ضعیف که فرو بریزد و نه آنقدر پرقدرت که از محدودههای فعلی فرار کند. آرتور هیز (Arthur Hayes)، بنیانگذار بیتمکس (BitMEX)، معتقد است برای بیرون آمدن از این فاز بازار به یک محرک کلاسیک (یا تزریق نقدینگی از مسیر چاپ پول) نیاز دارد.

به گزارش میهن بلاکچین، جرقه این تزریق ممکن است نه از خود آمریکا، بلکه از ژاپن بیاید؛ در جایی که همزمان تضعیف ین (Yen) و بالا رفتن بازده اوراق دولتی ژاپن (JGBs) میتواند به یک بحران اعتماد تبدیل شود و زنجیرهای از واکنشها را به راه بیندازد؛ این واکنشها در نهایت پای فدرال رزرو را هم وسط میکشد و میتواند به نفع داراییهای ریسکی مثل بیت کوین تمام شود.

فدرال رزرو شاید برای دستکاری ین و JGB پول چاپ کند

آرتور هیز روز چهارشنبه یک سناریو مطرح کرد که بر اساس آن، فدرال رزرو ممکن است برای کنترل همزمان بازار ین و اوراق دولتی ژاپن، وارد عمل شود و به شکلی غیرمستقیم پول چاپ کند. او این فرض را به یک معضل دوگانه در ژاپن گره میزند: از یکسو ین در حال ضعیف شدن است و از سوی دیگر بازده اوراق دولتی ژاپن بالا میرود؛ این ترکیب معمولاً نشانهای از لرزش اعتماد بازار به سیاستگذار و پایداری وضعیت مالی است.

به گفته هیز، این وضعیت فقط مشکل ژاپن نیست، چون اگر بازده JGB جذابتر شود، سرمایهگذاران ژاپنی ممکن است بخشی از اوراق خزانهداری آمریکا را بفروشند تا دوباره به سمت اوراق داخلی با سود بالاتر برگردند؛ این اتفاق میتواند روی بازارهای آمریکا هم فشار بگذارد و سیاستگذار پولی را به واکنش وادار کند.

آرتور هیز گفت:

آیا فروپاشی بازار ین و اوراق دولتی ژاپن باعث نوعی چاپ پول توسط بانک مرکزی ژاپن یا فدرال رزرو میشود؟ پاسخ مثبت است.

این بحث درباره بازارهای مالی ژاپن مهم است، چون برای اینکه بیت کوین از این روند رِنج خارج شود، به یک دوز مناسب چاپ پول نیاز دارد.

در نگاه هیز، همزمانی دو روند ضعیف شدن ین و بالا رفتن بازده اوراق ژاپن پیام خطرناکی دارد: وقتی ارز تضعیف میشود و بازده اوراق بالا میرود، یعنی بازار برای نگهداشتن بدهی دولتی، پاداش بیشتری میخواهد؛ درست شبیه زمانی که اعتماد نسبت به کنترل اوضاع کاهش پیدا میکند.

در چنین شرایطی، ژاپن ممکن است برای دفاع از بازار اوراقش نیازمند مداخله شود، اما این مداخله میتواند به شکل غیرمنتظرهای پای دلار و فدرال رزرو را هم وارد ماجرا کند.

مکانیزم مداخله از نگاه هیز

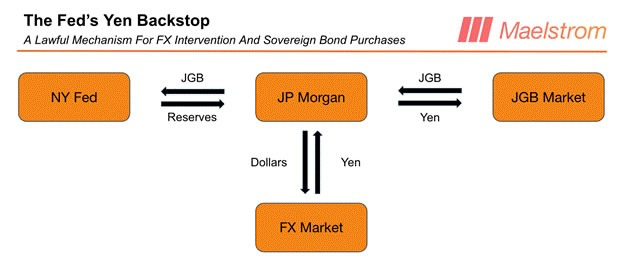

هیز معتقد است اگر فدرال رزرو بخواهد وارد بازی شود، میتواند از یک مسیر عملیاتی مشخص استفاده کند: ایجاد ذخایر دلاری نزد بانکهایی مثل جیپیمورگان (JPMorgan)، سپس فروش دلار و خرید ین برای تقویت ین و بعد استفاده از ین برای خرید اوراق دولتی ژاپن تا بازده آنها پایین بیاید.

از دید او، این عملیات در نهایت باعث بزرگتر شدن ترازنامه فدرال رزرو میشود؛ چون داراییهای جدیدی تحت سرفصل داراییهای با ارز خارجی (Foreign Currency Denominated Assets) به آن اضافه خواهد شد. هیز گفت:

این مداخله فدرال رزرو دقیقاً همان چیزی است که سیستم کثیف پول فیات لازم دارد تا کمی بیشتر و لنگلنگان دوام بیاورد.

نکته مهم این است که هیز صرفاً یک سناریوی تئوریک ارائه نمیکند؛ او میگوید رفتار سرمایهگذاری را هم با همین فرض تنظیم کرده و منتظر نشانههای قابلسنجش از چاپ پول است. او اعلام کرد که نگاهش به گزارش هفتگی H.4.1 فدرال رزرو است؛ این گزارش وضعیت ترازنامه بانک مرکزی آمریکا را نشان میدهد و از آن برای سنجش رشد داراییها و رزروها میتوان استفاده کرد.

آرتور هیز گفت:

بیت کوین وقتی ین در برابر دلار تقویت شد، افت کرد. من قبل از اینکه مطمئن شوم فدرال رزرو برای مداخله در بازار ین و اوراق ژاپن پول چاپ میکند، ریسک را افزایش نمیدهم.

در بخش دیگری از خبر، به وضعیت شاخص دلار اشاره شده است. شاخص DXY روز سهشنبه به ۹۵.۶ رسید؛ این سطح پایینترین مقدار از ژانویه ۲۰۲۲ محسوب میشود. همچنین گفته شده دلار در یک سال گذشته حدود ۱۰٪ افت کرده، اما دونالد ترامپ همچنان اصرار دارد که وضعیت دلار عالی است.

دونالد ترامپ گفت:

ارزش دلار را ببینید، به کسبوکاری که داریم نگاه کنید. دلار عالی کار میکند. جالب است؛ اگر به چین یا ژاپن نگاه کنید، قبلاً با آنها حسابی میجنگیدم چون همیشه میخواستند ین و یوان خود را بیارزش کنند…

آنها مدام بیارزش میکنند، بیارزش میکنند، بیارزش میکنند و این منصفانه نیست. آنها ارزش را پایین میآورند چون وقتی پولشان را تضعیف میکنند رقابت کردن سخت میشود.

جمعبندی: چاپ پول روایت بیت کوین را عوض میکنیم

هسته حرف هیز ساده است: بیت کوین برای خروج از فاز خنثی، به یک شوک نقدینگی نیاز دارد و بحران احتمالی در بازار ین و اوراق ژاپن میتواند محرکی باشد که بانکهای مرکزی را به سمت مداخله و بزرگکردن ترازنامه هل بدهد.

با این حال، خود هیز هم میگوید تا زمانی که نشانههای واقعی این مداخله را در دادههای ترازنامه فدرال رزرو نبیند، حاضر نیست ریسک بیشتری وارد بازار کند.