بازار کریپتو پس از هفتهها ضعف، یکبار دیگر جان گرفته و همزمان بحثی قدیمی دوباره داغ شده است: «چرا بیت کوین هنوز به ۱۵۰ هزار دلار نرسیده؟» این سوال حالا دو پاسخ متفاوت دارد؛ یکی از دلایلش جهش سریع و بازگشت V شکل بازار است و دیگری تحلیلی است که جف پارک از بیتوایز ارائه کرده و ساختار ETFهای اسپات را عامل کند شدن رشد قیمت میداند. این تحلیل در حالی منتشر شده است که اتهامات تازه علیه جین استریت (Jane Street)، بازارساز مشهور والاستریت، بار دیگر بحث دخالت نهادهای بزرگ در قیمت بیت کوین را به مرکز توجه کشانده است.

به گزارش میهن بلاکچین، همزمان با انتشار جزئیات جدید از شکایت تیم تصفیه ترافورم لبز (Terraform Labs) علیه جین استریت و بالا گرفتن بحثها درباره تحلیل جف پارک (Jeff Park) در مورد نقصهای ساختاری ETFهای اسپات، موجی از هیجان و گمانهزنی بازار را فرا گرفته است. در فضای شبکههای اجتماعی، بسیاری باور دارند که قیمت بیت کوین باید امروز بسیار بالاتر از سطح فعلی باشد، اما مجموعهای از عوامل پنهان در سازوکار ETFها، روشهای پوشش ریسک و نقشآفرینی بازیگران بزرگ بازار، مانع این رشد قیمتی شده است.

بازار با یک بازگشت V شکل جان گرفت؛ بیت کوین دوباره به مرز ۷۰ هزار دلار رسید

دادههای OKX نشان میدهد بیت کوین طی ۲۴ ساعت گذشته یکی از قدرتمندترین بازگشتهای اخیر خود را تجربه کرده و با رشد بیش از ۶ درصد تا نزدیکی ۷۰ هزار دلار پیش رفته است. اتریوم و سولانا نیز همزمان با بهبود شرایط بازار افزایش قیمت داشتند؛ اتریوم برای مدتی از سطح ۲٬۱۰۰ دلار عبور کرد و سولانا نیز به محدوده ۹۰ دلار رسید. این جهش سریع در حالی رخ داد که بازار هفتهها زیر فشار فروش سنگین بود و احساسات معاملهگران به یکی از پایینترین سطوح خود رسیده بود.

در بازار سهام آمریکا هم شرایط مشابهی دیده شد. شاخص نزدک بیش از یک درصد رشد کرد و سهام شرکت سیرکل با جهش خیرهکننده ۳۵ درصدی، تمام ریزش یک ماه اخیر را در یک روز جبران کرد. در بازار مشتقات نیز ۵۷۹ میلیون دلار پوزیشن لیکویید شد که بخش عمده آن مربوط به معاملات شورت بود. این وضعیت معمولا زمینهساز بازگشتهای شدید و صعودهای سریع میشود.

از نظر ورود سرمایه نیز تغییرات مهمی ثبت شده است. ETFهای اسپات بیت کوین پس از هفتهها خروج سرمایه، دیروز بار دیگر شاهد ورود ۲۵۰ میلیون دلار سرمایه جدید بودند. صندوق IBIT بلکراک نیز تنها طی ۵ ساعت ۸۳ میلیون دلار ورودی ثبت کرد. این اتفاق معمولا به معنای تغییر فاز احساسات سازمانها است.

جنجال جین استریت؛ آیا بازارساز مشهور در روند قیمت بیت کوین نقش داشته است؟

همزمان با بهبود بازار، بحثهای تازهای درباره جین استریت در شبکه X شکل گرفته که نقطه آغاز آن شکایت رسمی تیم تصفیه ترافورم لبز بوده است. در این شکایت، جین استریت به انجام مجموعهای از رفتارهای هماهنگ متهم شده است که از نگاه شاکیان میتواند به فشار فروش و محدود شدن رشد قیمت بیت کوین منجر شده باشد.

براساس نسخه منتشرشده شکایت، سه محور اصلی مورد توجه قرار گرفته است. محور نخست به دسترسی این شرکت به اطلاعات محرمانه درباره بحران لونا مربوط میشود. شاکیان ادعا کردهاند اعضایی از جین استریت از طریق یک گروه خصوصی به نام «Bryce’s Secret» پیش از سقوط، از موقعیتهای معاملاتی خود خارج شدهاند. بهگفته آنها این اقدام بدون دسترسی به اطلاعات غیرعمومی امکانپذیر نبوده است.

محور دوم به الگویی اشاره دارد که طی ماههای گذشته توجه تحلیلگران را جلب کرده بود؛ سقوطهای منظم ۲ تا ۳ درصدی بیت کوین در حوالی ساعت ۱۰ صبح به وقت شرق آمریکا. این الگو تقریبا هر روز تکرار میشد و بازار چند ساعت بعد دوباره به سطح قبلی بازمیگشت. نکته قابلتوجه این است که این رفتار پس از مطرح شدن شکایت برای مدتی ناپدید شد و سپس دوباره بازگشت.

محور سوم اتهامات به نحوه فعالیت جین استریت در ETFهای اسپات مربوط است. اسناد ۱۳F نشان میدهد این شرکت حجم بالایی از سهام صندوق IBIT و همچنین سهام مایکرواستراتژی را در اختیار دارد؛ وضعیتی که در ظاهر یک موقعیت کاملا صعودی به نظر میرسد.

اما برخی تحلیلگران معتقد هستند که جین استریت ممکن است از این موقعیتها برای ایجاد ساختارهای پیچیده معاملاتی استفاده کرده باشد؛ ساختارهایی که ترکیب ایجاد و بازخرید واحدهای ETF با صدور حجم بالایی از قراردادهای آپشن بیت کوین را شامل میشود و در نهایت میتواند یک موقعیت خنثی یا حتی خالص شورت ایجاد کند. این نوع فعالیت، از دید منتقدان، مشابه تزریق عرضه مصنوعی به بازار است و میتواند بخشی از فشار روی قیمت بیت کوین را توضیح دهد.

با این حال، تمام این ادعاها هنوز در مرحله بررسی قضایی قرار دارد و اثبات یا رد آنها بر عهده دادگاه خواهد بود. با وجود این، مطرح شدن چنین شکایتی فضای جدیدی از پرسشها را در جامعه کریپتو ایجاد کرده است؛ پرسشهایی از این جنس که آیا قیمت فعلی بیت کوین با تقاضای واقعی بازار همخوان است؟ و حتی اگر این عوامل وجود نداشت، آیا بیت کوین امروز باید در سطوح بسیار بالاتر معامله میشد؟

توضیح جف پارک: مسئله دستکاری نیست، ساختار ETFها است

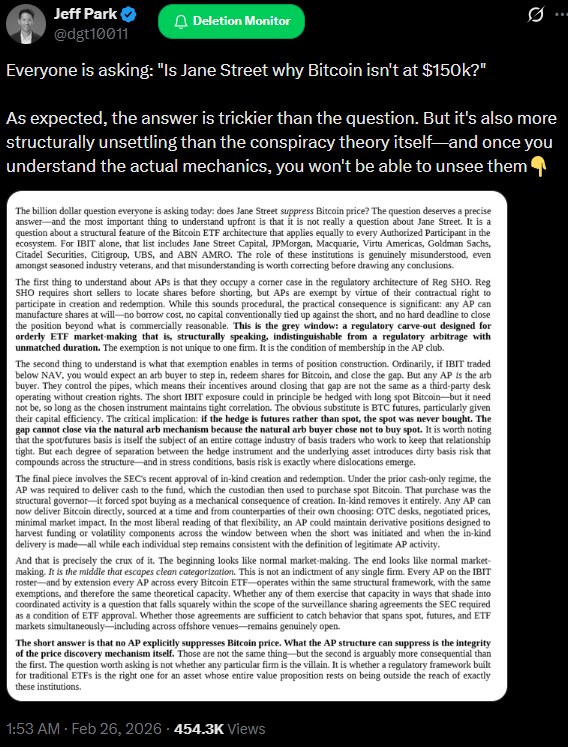

در میان موج روایتهایی که درباره دلیل نرسیدن بیت کوین به سطوح بالاتر مطرح میشود، تحلیل جف پارک از بیتوایز زاویه متفاوتی ارائه میدهد. او تاکید میکند حتی اگر فرض کنیم هیچ شرکت یا نهادی عمدا بازار را دستکاری نکرده است، خود ساختار ETFهای اسپات میتواند مانع اثرگذاری کامل جریان ورودی سرمایه بر قیمت بیت کوین شود.

پارک توضیح میدهد شرکتهایی که مسئول ایجاد و بازخرید واحدهای ETF یا همان APها هستند، برخلاف معاملهگران معمولی، الزام ندارند پیش از ورود به معامله، بیت کوین واقعی را خریداری کنند. این شرکتها میتوانند موقعیتهای خود را با استفاده از قراردادهای آتی پوشش دهند و همین موضوع باعث میشود ETFها سرمایه جذب کنند، اما خرید واقعی در بازار اسپات انجام نشود. به گفته او، این فرآیند در عمل یک «آربیتراژ قانونی» ایجاد میکند که بخشی از تاثیر طبیعی تقاضا را خنثی میسازد.

او همچنین به تغییر مهمی در سازوکار ETFها اشاره میکند: گذار آنها به مدل بازخرید اینکایند (In-kind Redemption). در این مدل، APها برای تامین بیت کوین لازم میتوانند بهجای خرید در صرافیهای عمومی، به میزهای معاملاتی OTC مراجعه کنند؛ معاملاتی که دور از چشم بازار انجام میشود و به کشف قیمت لحظهای کمکی نمیکند. نتیجه این است که بخشی از تقاضایی که در گذشته میتوانست باعث افزایش قیمت شود، اکنون در پشتصحنه جذب میشود و اثر مستقیم کمتری بر بازار دارد.

از دید پارک، این ساختار باعث شده است که ورود سرمایه به ETFها نتواند نیروی صعودیای ایجاد کند که بسیاری از سرمایهگذاران انتظارش را داشتند. به همین دلیل، حتی جریانهای ورودی بزرگ نیز همیشه به رشد قابلتوجه قیمت منجر نمیشود.

اما آیا بیت کوین واقعا باید ۱۵۰ هزار دلار باشد؟

انتشار اتهامات مطرحشده علیه جین استریت باعث شده است که دوباره بحثهایی درباره «ارزش واقعی» بیت کوین شکل بگیرد؛ بحثهایی که برخی کاربران شبکه X آن را به سطح ۱۵۰ هزار دلار نسبت میدهند. با این حال، همه کارشناسان این نگاه را نمیپذیرند. کیون هون (Keone Hon)، همبنیانگذار موناد، معتقد است چنین تئوریهایی تصویر دقیقی از سازوکار بازار ارائه نمیدهند.

او توضیح میدهد که در نهایت هر موقعیت معاملاتی، چه از طریق ETF ایجاد شده باشد و چه از طریق قراردادهای آتی، باید در برابر عرضه و تقاضای واقعی بازار متعادل شود. به بیان دیگر، اگر یک بازیگر موقعیت شورت ایجاد کند، طرف دیگر معامله ناچار است موقعیتی اتخاذ کند که اثر آن را خنثی کند و این فرآیند در کل بازار باعث حفظ توازن میشود. از نگاه او، چنین سازوکاری اجازه نمیدهد قیمت بیت کوین در بلندمدت از ارزش واقعی خود فاصله زیادی بگیرد.

هون میگوید بازار ممکن است در کوتاهمدت تحت تاثیر ساختارهای معاملاتی یا جریان نقدینگی دچار نوسان شود، اما در نهایت این قوانین عرضه و تقاضا هستند که مسیر اصلی قیمت را تعیین میکنند.

گزارشهای مالی Circle و Nvidia اعتماد تازهای به بازار تزریق کرد

پس از موجی از گمانهزنیها درباره نقش بازارسازها و ساختار ETFها در مسیر قیمت بیت کوین، انتشار دادههای بنیادی نشان داد عوامل دیگری نیز بر روایت «ارزش واقعی» بیت کوین اثر میگذارند. گزارش مالی سیرکل برای سهماهه چهارم سال ۲۰۲۵ عملکردی فراتر از انتظار داشت. ثبت درآمد ۷۷۰ میلیون دلاری، افزایش سودآوری و رشد محسوس عرضه در گردش USDC نشان میدهد تقاضای واقعی در بازار استیبل کوینها همچنان رو به افزایش است. این موضوع، مستقیما با جریان نقدینگی واردشده به بازار کریپتو ارتباط دارد.

چند ساعت بعد، گزارش مالی انویدیا نیز به این تصویر اضافه شد. درآمد ۶۸ میلیارد دلاری این شرکت و پیشبینی مثبت آن برای فصل بعد، بار دیگر اعتماد سرمایهگذاران به رشد مداوم صنعت هوش مصنوعی را تقویت کرد. این فضای مثبت به بازار سهام و سپس به بخشهایی از بازار کریپتو منتقل شد و نشان داد بخشی از تغییرات قیمت بیت کوین را باید در همین عوامل کلان و بنیادی جستوجو کرد، نه فقط در روایتهایی مانند سرکوب قیمت یا نقصهای ساختاری ETFها.

جریان سرمایه نهادی و تغییرات مهم در صنعت ماینینگ

در جریان سرمایه نهادی نیز نشانههایی از تغییر رفتار بازار را دیده میشود. در تازهترین گزارشها، دانشگاههای هاروارد و براون برای نخستین بار بخشی از سرمایه خود را به ETFهای بیت کوین و اتریوم اختصاص دادهاند. این اقدام نشان میدهد داراییهای دیجیتال بیش از گذشته وارد سبدهای رسمی سرمایهگذاری میشوند.

در مقابل، برخی از شرکتهای کوچکتر فعال در حوزه بیت کوین طی هفتههای اخیر حضور خود در بازار را کاهش دادهاند. اما شرکت DDC مسیر متفاوتی را در پیش گرفته است. این شرکت برای هفتمین هفته متوالی به خرید خود ادامه داده و اکنون بیش از ۲,۱۰۰ واحد BTC در ترازنامه خود دارد.

در صنعت ماینینگ نیز تحرکات قابلتوجهی دیده میشود. با وجود افت قیمت بیت کوین، سهام برخی شرکتهای ماینینگ برخلاف روند بازار رشد کرده است. تحلیلگران این موضوع را به هزینه برق پایین، قراردادهای بلندمدت انرژی و همچنین امکان وقوع شورتاسکوئیز در سهام ماینرها نسبت میدهند. این عوامل باعث شده است سرمایه به سمت شرکتهایی که ساختار رقابتیتری دارند حرکت کند؛ مجموعههایی که به باور برخی کارشناسان ممکن است در دوره بعدی رشد بازار نقش پررنگتری ایفا کنند.

روایتی تازه برای بازاری که دنبال معناست

بازگشت اخیر قیمت بیت کوین شاید بهمعنی شروع یک روند صعودی بزرگ نباشد، اما یک تغییر مهم در بازار ایجاد کرده است. معاملهگران دوباره روایتی پیدا کردهاند که بتوانند حرکات قیمت را با آن توضیح دهند؛ بخشی از این روایت از جنجال جیناستریت میآید و بخشی دیگر از تحلیلهایی مانند توضیحات جف پارک درباره سازوکار ETFها.

بازار زمانی آرام میشود و مسیر خود را پیدا میکند که بتواند میان خبرها، دادههای بنیادی و رفتار سرمایهگذاران یک ارتباط منطقی برقرار کند. اکنون نیز همین اتفاق افتاده است. وجود این روایت جدید باعث شده است تمایل به ریسک دوباره افزایش یابد؛ نشانههای آن را میتوان در بهبود قیمتها و بازگشت فعالیت معاملهگران مشاهده کرد.