در سالهای اخیر، مفهوم اثبات ذخایر (Proof of Reserves) به یکی از پرکاربردترین واژهها در صنعت ارزهای دیجیتال تبدیل شده است. صرافیها آن را بهعنوان نشانهای از شفافیت معرفی میکنند و کاربران هم اغلب تصور میکنند انتشار PoR بهمعنای امنیت کامل داراییهاست.

به گزارش میهن بلاکچین، اما واقعیت این است که اثبات ذخایر، هرچند قدمی رو به جلوست، بههیچوجه تضمینکننده اعتماد نیست. حتی اگر یک صرافی گزارش ذخایر منتشر کند، باز هم ممکن است در زمان بحران برداشتها را متوقف کند یا با کمبود نقدینگی روبهرو شود. دلیلش ساده است: PoR فقط یک عکس لحظهای از داراییهاست که نشاندهنده یک تصویر کامل از سلامت مالی و توان پرداخت تعهدات نیست.

۱. اثبات ذخایر یا Proof of Reserves دقیقاً چیست؟

در سادهترین تعریف، اثبات ذخایر یعنی یک متولی یا صرافی بهصورت عمومی نشان دهد داراییهایی را که ادعا میکند به نمایندگی از کاربران نگه میدارد، واقعاً در اختیار دارد. این کار معمولاً با روشهای رمزنگاری و شفافیت آنچین انجام میشود.

اما سؤال مهم اینجاست: اگر همه صرافیها میتوانند سازوکار PoR پیادهسازی کنند، پس چرا در بحرانها باز هم برداشتها متوقف میشود؟

پاسخ این است که اثبات ذخایر، ضمانت اعتماد نیست. این سازوکار فقط نشان میدهد در یک لحظه مشخص داراییهایی قابلردیابی وجود داشتهاند، اما ثابت نمیکند صرافی واقعاً توان پرداخت بدهیها را دارد، نقدینگی کافی دارد یا تحت کنترلهایی اداره میشود که مانع ریسکهای پنهان شوند.

حتی وقتی PoR درست اجرا شود، معمولاً فقط یک تصویر نقطهای است و نمیتواند نشان دهد قبل یا بعد از لحظه گزارش چه اتفاقی افتاده است. بدون شناخت بدهیها، مکانیسم اثبات ذخایر نمیتواند اثبات کند یک پلتفرم «ورشکسته نیست»؛ کاربران در زمان فشار برداشت دقیقاً به آن نیاز دارند.

۲. مکانیسم اثبات ذخایر چه چیزی را ثابت میکند؟

در عمل، مکانیسم اثبات ذخایر دو بخش دارد: داراییها و در حالت ایدهآل بدهیها. در سمت داراییها، صرافی نشان میدهد کنترل کیف پولهایی را در اختیار دارد؛ معمولاً با انتشار آدرسها یا امضای پیامهای رمزنگاریشده.

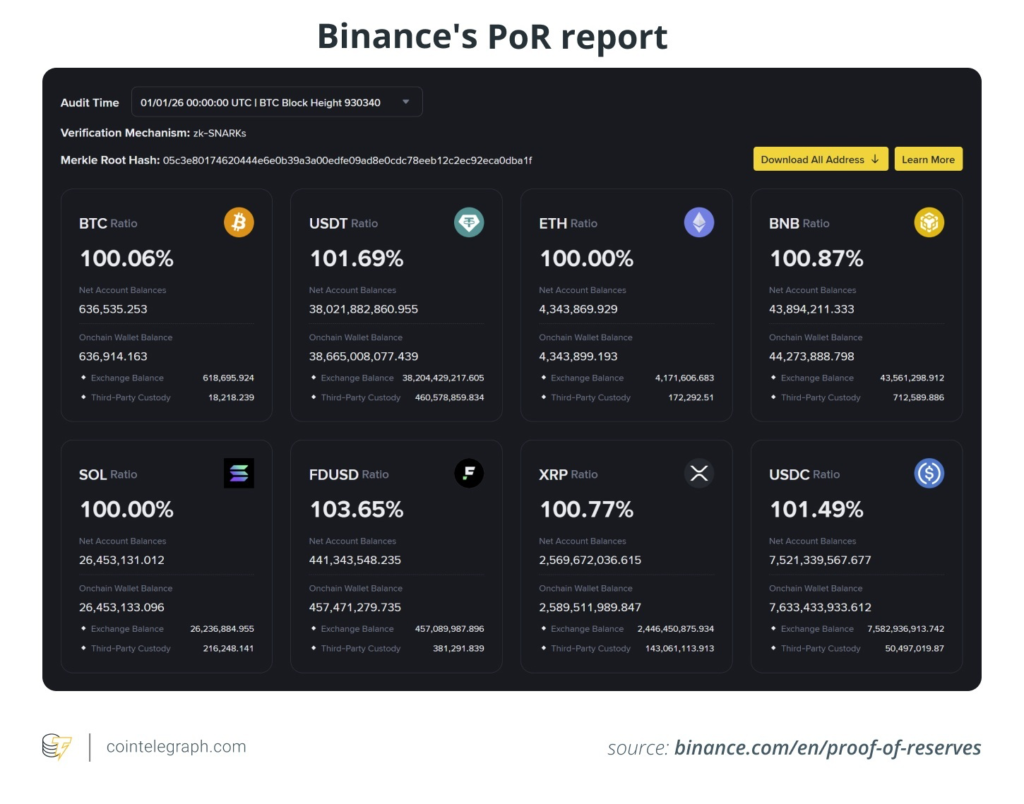

اما بدهیها پیچیدهترند. بیشتر صرافیها از موجودی کاربران یک اسنپشات میگیرند و آن را در یک ساختار رمزنگاری به نام درخت مرکل (Merkle Tree) ثبت میکنند. کاربران میتوانند بهصورت مستقل بررسی کنند که موجودیشان در این اسنپشات لحاظ شده، بدون اینکه اطلاعات دیگران فاش شود.

برای مثال، بایننس (Binance) به کاربران اجازه میدهد از طریق صفحه مخصوص، اثبات رمزنگاریشده دریافت کنند و مطمئن شوند حساب آنها در گزارش PoR شمرده شده است. در بهترین حالت، این روش نشان میدهد داراییهای آنچین در یک لحظه خاص، موجودی کاربران را پوشش میدهد.

۳. چرا با وجود PoR هنوز هم ممکن است صرافی پرریسک باشد؟

مکانیسم PoR شفافیت را بهتر میکند، اما نباید تنها معیار سلامت مالی یک شرکت باشد. گزارش داراییها بدون تصویر کامل بدهیها هرگز اثباتکننده توان پرداخت نیست. حتی اگر کیف پولهای صرافی قوی به نظر برسند، بدهیها میتوانند ناقص یا گزینشی باشند و مواردی مثل وامها، تعهدات مشتقه، دعاوی حقوقی یا بدهیهای آفچین را پوشش ندهند.

از طرف دیگر، یک گزارش لحظهای نشان نمیدهد هفته قبل چه وضعیتی وجود داشته یا فردای گزارش داراییها کجا میروند. در تئوری، یک صرافی میتواند داراییها را بهصورت موقت قرض بگیرد تا اسنپشات را زیبا کند و بعد از انتشار گزارش دوباره خارج کند.

مشکل مهم دیگر، داراییهای درگیر یا وثیقهشده است. PoR معمولاً نمیگوید آیا ذخایر بهعنوان وثیقه گرو گذاشته شدهاند، وام داده شدهاند یا دسترسی فوری به آنها ممکن نیست. «داشتن» دارایی با «در دسترس بودن در بحران» فرق دارد.

همچنین نقدشوندگی و ارزشگذاری هم میتواند گمراهکننده باشد. داشتن توکن کافی نیست؛ مهم این است که آیا میتوان در زمان فشار بازار آن داراییها را سریع و در مقیاس بزرگ نقد کرد یا نه، مخصوصاً اگر ذخایر در توکنهای کمعمق و کممعامله متمرکز باشند.

۴. مکانیسم PoR همان حسابرسی نیست

بخش بزرگی از مشکل اعتماد از اینجا میآید که کاربران PoR را مثل یک گواهی امنیتی میبینند، در حالی که بسیاری از گزارشهای PoR بیشتر شبیه روشهای توافقشده یا AUP هستند. در این مدل، حسابرس فقط چند تست مشخص را انجام میدهد و نتیجه مشاهده را گزارش میکند، بدون اینکه نظری رسمی درباره سلامت کلی شرکت بدهد.

در چارچوب استاندارد ISRS 4400، چنین گزارشی اصلاً یک «درگیر تضمینی» نیست و هیچ نظر حسابرسی ارائه نمیکند. به همین دلیل نهادهای نظارتی هم هشدار دادهاند که PoR ذاتاً محدود است و نباید بهعنوان اثبات کافی بودن داراییها برای پوشش بدهیها تلقی شود، مخصوصاً چون روش اجرا و توصیف آن بین شرکتها یکسان نیست.

همین مسئله بعد از بحرانهای ۲۰۲۲ حساستر شد. شرکت مازارس (Mazars) همکاری خود با برخی مشتریان کریپتویی را متوقف کرد، چون نگران بود مردم گزارشهای PoR را اشتباه مثل یک حسابرسی کامل برداشت کنند.

۵. پس یک «پشته اعتماد» واقعی چه شکلی دارد؟

مکانیسم PoR میتواند نقطه شروع باشد، اما اعتماد واقعی زمانی ساخته میشود که شفافیت با اثبات توان پرداخت، حاکمیت قوی و کنترلهای عملیاتی همراه شود.

اولین قدم واقعی، اثبات توان پرداخت است؛ یعنی نشان دادن داراییها در برابر مجموعه کامل بدهیها، نه فقط بخشی از آن. روشهای مبتنی بر مرکل و حتی راهکارهای جدید دانش صفر (Zero-Knowledge) تلاش میکنند این شکاف را پر کنند بدون اینکه موجودی کاربران افشا شود.

بعد باید دید صرافی چگونه اداره میشود. یک اسنپشات هیچ چیز درباره مدیریت کلیدها، سطح دسترسیها، واکنش به بحران، جداسازی وظایف یا فرآیندهای کاستدی نمیگوید. به همین دلیل سرمایهگذاران نهادی معمولاً به گزارشهای کنترلهای طولانیمدت مثل SOC تکیه میکنند.

نقدشوندگی و وضعیت وثیقه بودن داراییها هم باید شفاف باشد. توان پرداخت روی کاغذ کافی نیست؛ کاربران باید بدانند ذخایر واقعاً آزاد و در دسترسند و تا چه حد سریع قابل نقد شدن هستند. در نهایت، حاکمیت و افشاگری منظم اهمیت دارد: چارچوب کاستدی، مدیریت تضاد منافع و شفافیت درباره محصولاتی مثل وامدهی، مارجین و ییلد باید روشن باشد.

۶. مکانیسم اثبات ذخایر مفید است، اما جای پاسخگویی را نمیگیرد

اثبات ذخایر بهتر از هیچ است، اما همچنان یک بررسی محدود و لحظهای باقی میماند، حتی اگر مثل یک گواهی امنیتی بازاریابی شود. مکانیسم اثبات ذخایر بهتنهایی نه نقدشوندگی را ثابت میکند، نه توان پرداخت را و نه کیفیت کنترلها را اندازه میگیرد.

برای همین، پیش از اینکه نشان مکانیسم اثبات ذخایر را معادل «امن بودن» بدانید، باید پرسید آیا بدهیها کامل لحاظ شدهاند یا فقط داراییها؟ چه تعهداتی خارج از گزارش ماندهاند؟ این گزارش یک اسنپشات است یا نظارت پیوسته؟ ذخایر آزادند یا گرو گذاشته شدهاند؟