در حالی که بازارها هنوز درگیر پیامدهای سیاستهای انقباضی سالهای گذشتهاند، فدرال رزرو آمریکا با تصمیمی بحثبرانگیز اعلام کرده که قصد دارد برنامه کاهش ترازنامه (QT) خودش را متوقف کرده و بار دیگر سیاست تسهیل کمی (QE) را آغاز کند. هرچند مقامات این اقدام را «فنی» و موقتی توصیف کردهاند، اما برای بسیاری از تحلیلگران، از جمله ری دالیو (Ray Dalio)، بنیانگذار شرکت بریجواتر (Bridgewater Associates) و نویسنده کتاب چگونه کشورها ورشکسته میشوند: چرخه بزرگ، این تصمیم نشانه روشنی از بازگشت فاز انبساط نقدینگی است؛ فازی که میتواند موج تازهای از تورم، حباب داراییها و تغییر در ساختار بازارهای مالی را رقم بزند.

به گفته دالیو، این اتفاق یکی از «نقاط عطف چرخه بدهی بزرگ» است؛ جایی که دولت و بانک مرکزی، برای حفظ ثبات سیستم مالی، همزمان به تزریق نقدینگی و گسترش بدهی روی میآورند. او هشدار میدهد که اگر همزمان با رشد نقدینگی، نرخ بهره هم کاهش یابد و کسری بودجه دولت بالا بماند، در واقع نوعی «پولپاشی سازمانیافته» برای تامین بدهی دولت در حال رخ دادن است. به زبان سادهتر، آمریکا در حال ورود به مرحلهای است که پول تازه خلق میشود تا بدهیهای قدیمی را بپوشاند.

در این مطلب از میهن بلاکچین تحلیل جدید ری دالیو از وضعیت اقتصادی کنونی و پیامدهای تصمیمات جدید فدرال رزرو را زیر ذرهبین میبریم.

فدرال رزرو چه گفته و چرا این تصمیم مهم است؟

در این مدت توقف سیاستهای انقباضی فدرال رزرو و بازگشت به سیاستهای انبساطی توجه بسیاری از سرمایهگذاران را به خودش جلب کرده است. در ظاهر، فدرال رزرو تنها اعلام کرده که قصد دارد «ذخایر بانکی را با رشد اقتصادی همگام کند». جروم پاول (Jerome Powell) رئیس فدرال رزرو نیز در سخنرانی اخیر خود گفته:

در نقطهای، لازم است ذخایر بهتدریج افزایش یابد تا با رشد نظام بانکی و اندازه اقتصاد همراستا شود. بنابراین در مقطعی، ما به تزریق مجدد ذخایر خواهیم پرداخت.

بهظاهر این جمله یک اظهار نظر فنی درباره ترازنامه بانک مرکزی است، اما دالیو معتقد است این اقدام در عمل به معنای بازگشت سیاستهای انبساطی و تزریق نقدینگی به بازار است. او این تصمیم را یکی از نشانههای مهم تغییر فاز در چرخه بدهی بزرگ میداند؛ چرخهای که در آن سیاستهای پولی و مالی برای حفظ رشد اقتصادی به شکل خطرناکی به هم گره میخورند.

چرا توقف QT و آغاز QE اهمیت دارد؟

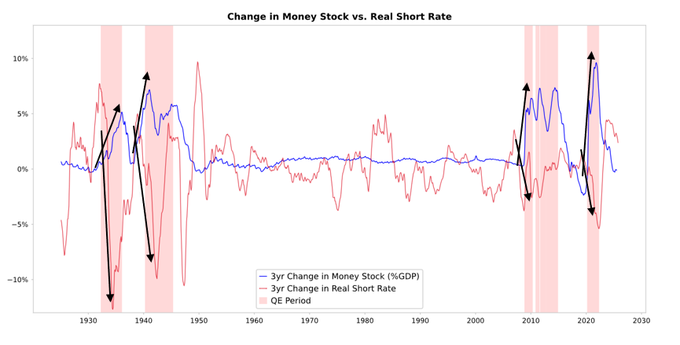

در سالهای گذشته، فدرال رزرو تلاش کرد با سیاست QT یا «کاهش ترازنامه»، حجم پول در گردش را کم کند و نرخ بهره را بالا نگه دارد تا تورم کنترل شود. اما اکنون که صحبت از «افزایش ذخایر» میشود، این یعنی دوباره چاپ پول و خرید اوراق قرضه توسط بانک مرکزی آغاز خواهد شد.

در صورتی که این سیاست همزمان با کاهش نرخ بهره و افزایش کسری بودجه دولت ادامه پیدا کند، نتیجه «تامین مالی بدهی دولت از طریق چاپ پول» خواهد بود؛ چیزی که به تعبیر دالیو پولیسازی بدهی (Debt Monetization) نامیده میشود.

او هشدار میدهد اگر این فرآیند در شرایطی رخ دهد که بازار سهام در اوج است، بیکاری پایین و تورم بالاتر از هدف فدرال رزرو قرار دارد، در واقع بانک مرکزی در حال «تحریک حباب» است نه نجات اقتصاد.

وقتی QE در دل حباب اجرا میشود

همانطور که بالاتر گفتیم، در گذشته، فدرال رزرو سیاست QE را در زمانهایی اجرا میکرد که اقتصاد در رکود بود؛ ارزش داراییها سقوط کرده بود، تورم پایین بود و بازارها به نقدینگی نیاز داشتند. اما شرایط فعلی کاملاً برعکس است:

- شاخص S&P 500 در نزدیکی اوج تاریخی قرار دارد.

- نرخ بیکاری حدود ۴.۳ درصد است که نشاندهنده بازار کار قوی است.

- تورم بالاتر از هدف ۲ درصدی فدرال رزرو باقی مانده است.

- کسری بودجه دولت آمریکا بسیار زیاد است و عرضه اوراق قرضه جدید نیز به شدت افزایش یافته.

دالیو این وضعیت را چنین توصیف میکند:

پیشتر، QE یک محرک در دوران رکود بود؛ اما امروز، QE به محرکی در دل یک حباب تبدیل شده است.

بهعبارت دیگر، اگر فدرال رزرو در چنین شرایطی نقدینگی تزریق کند، در واقع آتش زیر خاکستر تورم و حباب داراییها را شعلهورتر خواهد کرد.

در حال حاضر، سیاست مالی دولت آمریکا بهشدت انبساطی است. کسری بودجه سنگین، صدور بیوقفه اوراق قرضه کوتاهمدت و کاهش بهرهوری مالی، همگی نشان میدهند که دولت برای تأمین هزینهها به شدت به فدرال رزرو وابسته شده است.

اگر بانک مرکزی در همین زمان اقدام به خرید اوراق و تزریق نقدینگی کند، در واقع بدهی دولت را «پولیسازی» میکند. این همان نقطهای است که چرخه بدهی بزرگ (Big Debt Cycle) به مرحله خطرناک خود میرسد؛ مرحلهای که در آن چاپ پول بهجای رشد واقعی، فقط قیمت داراییها را بالا میبرد و فاصله طبقاتی را افزایش میدهد.

مکانیسم اثرگذاری QE چگونه است؟

وقتی فدرال رزرو یا هر بانک مرکزی دیگری اقدام به خرید اوراق قرضه میکند، در واقع با تزریق نقدینگی، نرخ بهره واقعی را کاهش میدهد. نتیجه این کار، افزایش قیمت داراییهای مالی است؛ چون سرمایهگذاران در جستوجوی بازدهی، پول خود را به سمت بازار سهام، اوراق با ریسک بالاتر یا طلا میبرند.

اگر این نقدینگی در بازارهای مالی باقی بماند، منجر به افزایش ارزش سهام، کاهش فاصله بازدهیها و رشد قیمت طلا میشود؛ پدیدهای که به آن «تورم داراییهای مالی (Financial Asset Inflation)» میگویند. در نتیجه فاصله میان دارندگان این داراییها و سایر اقشار جامعه بیشتر شده و شکاف طبقاتی عمیقتر میشود.

در ادامه، بخشی از این نقدینگی به بازار کالاها، خدمات و نیروی کار میرود و خواهناخواه تورم را افزایش میدهد. البته به گفته دالیو، با توجه به رشد فناوری و جایگزینی نیروی انسانی با هوش مصنوعی، اثر تورمی این روند ممکن است کمتر از دورههای مشابه در گذشته باشد. اما در هر حال، وقتی نرخ بهره واقعی منفی شود و عرضه پول بالا رود، ارزش واقعی اوراق قرضه و قدرت خرید دلار کاهش مییابد، در حالی که داراییهای فیزیکی مانند طلا یا سهام شرکتهای معدنی رشد میکنند.

به زبان ساده، QE با کاهش بازده واقعی داراییهای کمریسک، سرمایه را به سمت داراییهای سوداگرانهتر میکشاند؛ از سهام شرکتهای فناوری گرفته تا ارزهای دیجیتالی مثل بیت کوین و اتریوم!

دالیو برای توضیح سادهترِ منطق بازار، مثالی میزند:

فرض کنید اوراق ۱۰ ساله خزانهداری آمریکا سالانه حدود ۴ درصد سود میدهد، در حالی که طلا هیچ سودی ندارد. حالا سرمایهگذار باید تصمیم بگیرد: آیا بهتر است اوراقی بخرد که سود مشخصی دارد یا روی طلا سرمایهگذاری کند که سودش به افزایش قیمتش بستگی دارد؟

اگر پیشبینی کند قیمت طلا در یک سال بیش از ۴ درصد بالا میرود، طلا گزینه بهتری است؛ چون سودش از اوراق بیشتر میشود. اما اگر تورم پایین باشد و طلا رشد زیادی نکند، اوراق جذابتر خواهند بود.

دالیو میگوید در دورههایی که بانکهای مرکزی زیاد پول چاپ میکنند، ارزش پول کاغذی افت میکند و مردم برای حفظ قدرت خریدشان به سراغ داراییهای کمیابتر و ضدتورمی مثل طلا و بیتکوین میروند. به همین دلیل، هر موج تازه از چاپ پول معمولاً با رشد قیمت طلا و داراییهای مشابه همراه میشود.

بنابراین، دالیو معتقد است افزایش دوباره QE میتواند در میانمدت به رشد قیمت طلا، داراییهای واقعی و حتی سهام شرکتهای مرتبط با زیرساخت و منابع منجر شود؛ هرچند در بلندمدت، این سیاستها احتمالاً منجر به کاهش بازدهی واقعی سرمایهگذاری خواهند شد.

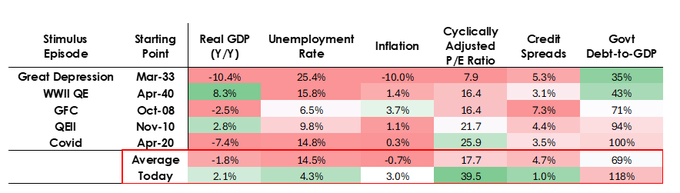

شباهت امروز با سالهای ۱۹۹۹ و ۲۰۱۱

در این تحلیل ری دالیو وضعیت کنونی را بسیار شبیه به اواخر سال ۱۹۹۹، پیش از ترکیدن حباب داتکام یا سالهای ۲۰۱۰ تا ۲۰۱۱، پس از اجرای سیاستهای انبساطی معروف توصیف کرده است. در هر دو مقطع، تزریق نقدینگی باعث جهش شدید قیمت داراییها شد، اما پس از مدتی تورم و فشار نرخ بهره، این حبابها را ترکاند.

وی در این باره میگوید:

در مرحلهای از چرخه که نقدینگی به اوج میرسد، بازار وارد فاز ذوب نقدینگی (Liquidity Melt-up) میشود؛ این معمولاً بهترین زمان برای فروش پیش از آغاز سیاستهای انقباضی است.

اما همانطور که گفتیم، مهمترین تفاوت این دوره با گذشته در این است که اکنون فدرال رزرو در حال تسهیل در دل رونق است، نه در دل رکود. به بیان دیگر، در گذشته، QE پاسخی به بحران بود، اما امروز به نظر میرسد خودِ QE میتواند بحران آینده را بسازد.

بازار سهام در اوج، تورم بالاتر از هدف، نرخ بهره واقعی مثبت، و کسری بودجه عظیم — همگی نشان میدهند که این سیاستها در جهت تحریک اقتصاد بیش از اندازه هستند. به گفته دالیو، این سیاستها شبیه «شرطبندی بزرگ و خطرناک روی رشد» هستند؛ رشدی که عمدتاً بر پایه فناوری هوش مصنوعی و نقدینگی ارزان استوار شده است.

سخن نهایی

تحلیل ری دالیو هشدار روشنی است درباره مرحلهای که اقتصاد آمریکا در آن قرار گرفته؛ مرحلهای که در آن مرز میان «مدیریت نقدینگی» و «تحریک حباب» بهسختی قابلتشخیص است.

فدرال رزرو، در حالیکه هنوز تورم مهار نشده و بازار کار قوی است، تصمیم گرفته تزریق نقدینگی را از سر بگیرد؛ تصمیمی که ممکن است به ظاهر فنی باشد، اما در عمل یادآور همان الگوهای کلاسیک پایان چرخههای بدهی بزرگ است.

اگر این سیاستها با کاهش نرخ بهره و تداوم کسری بودجه همراه شوند، احتمال شکلگیری حبابهای بزرگتر در بازار سهام، طلا، و حتی داراییهای دیجیتال بسیار بالاست. در چنین شرایطی، سرمایهگذاران باید بیش از هر زمان دیگر به شاخصهای نقدینگی، نرخ بهره واقعی، و تورم توجه کنند؛ چرا که تاریخ بارها نشان داده است «چاپ پول» هیچگاه بدون هزینه نیست.