در دوازدهم ژوئن ۲۰۲۶، بازارهای مالی جهانی شاهد یکی از بیسابقهترین و ساختارشکنترین رویدادها در تاریخ سرمایهداری مدرن بودند که نهتنها تعاریف سنتی ارزشگذاری و مدیریت ریسک را به چالش کشید، بلکه با ایجاد یک تغییر پارادایم در ساختار توزیع ثروت جهانی، عصر جدیدی از الیگارشی تکنولوژیک را رقم زد. عرضه اولیه عمومی (IPO) شرکت فناوریهای اکتشاف فضایی یا اسپیساکس (SpaceX)، با جذب ۷۵ میلیارد دلار سرمایه و دستیابی به ارزشگذاری بیش از ۱.۷۷ تریلیون دلار در زمان قیمتگذاری اولیه، رکوردهای پیشین بازارهای مالی را با اختلافی فاحش در هم شکست و بنیانگذار آن، ایلان ماسک را به نخستین تریلیونر تاریخ بشریت تبدیل نمود.

برای درک مقیاس تاریخی این رویداد، کافی است آن را با رکورددار پیشین، یعنی عرضه عمومی شرکت نفت دولتی عربستان سعودی (آرامکو) در دسامبر ۲۰۱۹ مقایسه کنیم. آرامکو در آن زمان موفق به جذب ۲۵.۶ میلیارد دلار با ارزشگذاری ۱.۷۱ تریلیون دلار شده بود که با احتساب تورم، معادل ۳۳.۲ میلیارد دلار جذب سرمایه و ۲.۲۱ تریلیون دلار ارزشگذاری است. با این حال، اسپیساکس به عنوان یک نهاد خصوصی در حوزه فناوریهای پیشرفته، توانست رقمی معادل سه برابر عرضه آرامکو را از بازارهای عمومی جمعآوری کند، آن هم در شرایطی که برخلاف غول نفتی خاورمیانه، این شرکت هنوز به سودآوری خالص حسابداری دست نیافته است.

این گزارش از میهن بلاکچین، به بررسی مکانیزمهای بیبدیل این عرضه، ساختار پذیرهنویسی، دموکراتیزه کردن تخصیص سهام خرد، تحلیل بنیادهای مالی و هزینههای سرمایهای در حوزه هوش مصنوعی، ادغام استراتژیک با شرکت xAI، تغییرات بیسابقه در قوانین شاخصهای بورس و نهایتاً پیامدهای عمیق اجتماعی-اقتصادی ناشی از تمرکز ثروتی فراتر از یک تریلیون دلار در دستان یک شخص واحد میپردازد. این تحلیل با ترکیب دادههای کمی و استدلالهای کیفی، تلاش میکند تا لایههای پنهان این «ابر-عرضه» را رمزگشایی نماید.

۱. اجرای بزرگترین عرضه عمومی تاریخ

عرضه عمومی اسپیساکس با نماد معاملاتی SPCX در بازار جهانی منتخب نزدک (Nasdaq Global Select Market) و همچنین نزدک تگزاس (Nasdaq Texas)، از همان مراحل ابتدایی ثبت اسناد، سنتهای محافظهکارانه والاستریت را زیر پا گذاشت. بررسی اسناد ثبت شده (S-1) در تاریخ ۲۰ می ۲۰۲۶ نشان میدهد که استراتژیستهای مالی اسپیساکس عامدانه ساختاری را طراحی کردند که بیشترین قدرت چانهزنی را برای شرکت حفظ کند.

زمانبندی تهاجمی و استراتژی قیمتگذاری ثابت

برخلاف رویه استاندارد و متعارف در عرضههای عمومی بزرگ که در آن شرکتها و پذیرهنویسان یک بازه قیمتی (Price Range) انعطافپذیر را پیش از آغاز رویدادهای معرفی به سرمایهگذاران (Roadshow) اعلام میکنند تا بر اساس میزان تقاضا در فرآیند ثبت سفارش (Bookbuilding) به کشف قیمت نهایی بپردازند، اسپیساکس رویکردی کاملاً متفاوت و تهاجمی اتخاذ کرد. در تاریخ ۳ ژوئن ۲۰۲۶، این شرکت بدون هیچگونه بازه قیمتی، به طور مستقیم قیمت قطعی ۱۳۵ دلار به ازای هر سهم را اعلام نمود.

این تصمیم استراتژیک نشاندهنده اطمینان مطلق مدیریت شرکت از وجود تقاضای مازاد و قدرت انحصاری آنها در بازار بود. توالی زمانی این رویداد با دقتی مهندسیشده به شرح زیر پیش رفت:

- ۲۰ می ۲۰۲۶: انتشار عمومی سند جامع S-1.

- ۳ ژوئن ۲۰۲۶: تأیید قیمت ثابت ۱۳۵ دلار برای هر سهم و هدفگذاری برای جذب ۷۵ میلیارد دلار از طریق فروش ۵۵۵.۶ میلیون سهم.

- ۴ ژوئن ۲۰۲۶: آغاز رسمی رویداد معرفی به سرمایهگذاران (Roadshow).

- ۸ تا ۱۰ ژوئن ۲۰۲۶: فرآیند ثبت سفارش (Bookbuilding) در میان نهادهای مالی.

- ۱۱ ژوئن ۲۰۲۶: اعلام نهایی قیمتگذاری قطعی و اعلام اثربخشی آن توسط کمیسیون بورس و اوراق بهادار آمریکا (SEC).

- ۱۲ ژوئن ۲۰۲۶: آغاز معاملات رسمی سهام در بورس نزدک تحت نماد SPCX.

- ۱۵ ژوئن ۲۰۲۶: تاریخ تسویه نهایی و بسته شدن فرآیند عرضه مشروط به شرایط مرسوم.

ساختار پیچیده سندیکای پذیرهنویسان

مدیریت چنین حجم عظیمی از عرضه، نیازمند ائتلافی بیسابقه از بزرگترین نهادهای مالی جهان بود. سندیکا یا گروه پذیرهنویسان این عرضه شامل ۲۱ بانک بزرگ سرمایهگذاری بود. هدایت اصلی و نقش مدیر ثبت سفارشات (Lead Left Book-running Manager) بر عهده نهاد قدرتمند گلدمن ساکس (Goldman Sachs & Co. LLC) قرار داشت.

اما گلدمن ساکس تنها نبود؛ مجموعهای از غولهای مالی جهان از جمله مورگان استنلی (Morgan Stanley)، بنک آف امریکا سکیوریتیز (BofA Securities)، سیتیگروپ (Citigroup)، جیپی مورگان (J.P. Morgan)، بارکلیز (Barclays)، دویچه بانک سکیوریتیز (Deutsche Bank Securities)، رویال بنک آف کانادا (RBC Capital Markets)، یوبیاس (UBS Investment Bank) و ولز فارگو (Wells Fargo Securities) به عنوان مدیران اصلی (Book-running managers) در این فرآیند مشارکت داشتند.

در لایه دوم این سندیکا، مجموعهای از مدیران مشترک (Co-managers) حضور داشتند که نشاندهنده گستره جهانی و توزیع ریسک بینظیر این عرضه است. این نهادها شامل Allen & Company LLC، Cantor، Needham & Company، Raymond James، Societe Generale، Stifel، William Blair، BTG Pactual، ING، Macquarie Capital، Mirae Asset Securities، Mizuho و Santander بودند. حضور بانکهایی از اروپا، آسیا و آمریکای لاتین در این فهرست، نشاندهنده عطش سیستماتیک سرمایه جهانی برای دسترسی به داراییهای مرتبط با تکنولوژیهای فضایی و هوش مصنوعی است.

بر اساس ساختار اعلام شده در سند نهایی، اسپیساکس در مجموع ۵۵۵,۵۵۵,۵۵۵ سهم از نوع کلاس A را به بازار عرضه کرد. علاوه بر این حجم عظیم، یک امتیاز ویژه و اختیار خرید ۳۰ روزه (Greenshoe Option) به پذیرهنویسان اعطا شد تا بتوانند در صورت وجود تقاضای مازاد و به منظور تثبیت قیمت، تا ۸۳,۳۳۳,۳۳۳ سهم اضافی را با همان قیمت پایه ۱۳۵ دلار خریداری کنند. در صورت اعمال کامل این اختیار، حجم نهایی سرمایه جذب شده میتواند از ۷۵ میلیارد دلار به مرز ۸۶ میلیارد دلار افزایش یابد که ابعاد این رکوردشکنی را بیش از پیش گسترش میدهد. تعداد کل سهام منتشر شده و موجود شرکت (Shares Outstanding) نیز معادل ۱۳.۰۸ میلیارد سهم برآورد گردید که مبنای محاسبه ارزشگذاری ۱.۷۷ تریلیون دلاری قرار گرفت.

مشخصات پایه عرضه عمومی جزئیات و ارقام دقیق نماد معاملاتی و بورس SPCX (Nasdaq Global Select Market / Nasdaq Texas) تعداد سهام پایه کلاس A ۵۵۵,۵۵۵,۵۵۵ سهم گزینه فروش مازاد (Greenshoe) ۸۳,۳۳۳,۳۳۳ سهم کل سهام منتشر شده (Outstanding) ۱۳.۰۸ میلیارد سهم قیمت پایه هر سهم ۱۳۵ دلار حجم سرمایه جذب شده پایه ۷۵ میلیارد دلار ظرفیت کل تأمین مالی (با مازاد) حدود ۸۶ میلیارد دلار ارزشگذاری هدف پیش از گشایش ۱.۷۵ تا ۱.۷۷ تریلیون دلار

۲. دموکراتیزه کردن دسترسی یا مهندسی تقاضای ثانویه؟

یکی از جذابترین و در عین حال پیچیدهترین ابعاد استراتژیک در عرضه عمومی اسپیساکس، رویکرد شرکت نسبت به سرمایهگذاران خرد (Retail Investors) بود. در معماری سنتی والاستریت، عرضههای عمومی بزرگ باکیفیت، عمدتاً حیاط خلوت نهادهای سازمانی، صندوقهای بازنشستگی، صندوقهای پوشش ریسک (Hedge Funds) و مشتریان دارای ارزش خالص بالا (High-net-worth) تلقی میشوند. معمولاً تنها ۵ تا ۱۰ درصد از سهام یک عرضه بزرگ به سرمایهگذاران خرد تخصیص مییابد.

اما اسپیساکس، با تکیه بر پایگاه عظیم هواداران ایلان ماسک و درک پتانسیل اهرمسازی از این نیروی اجتماعی-اقتصادی، این معادله را دگرگون ساخت. این شرکت رسماً اعلام کرد که تا ۳۰ درصد از سهام شناور (معادل ۲۰ تا ۲۵ درصد از کل سهام فروخته شده در عرضه) را برای سرمایهگذاران انفرادی و خرد رزرو کرده است. این تصمیم، نویدبخش ایجاد فرصتی بینظیر برای افراد عادی جهت مشارکت مستقیم در اقتصاد فضایی، اینترنت ماهوارهای و جاهطلبیهای هوش مصنوعی ماسک بود.

پلتفرمهای واسط و مکانیزمهای تخصیص نامتقارن

برای اجرای این دموکراتیزاسیون مالی، شرکت با بزرگترین کارگزاریهای آنلاین از جمله چارلز شواب (Charles Schwab)، فیدلیتی (Fidelity)، رابینهود (Robinhood) و سوفای (SoFi) وارد همکاری شد. با این حال، شرایط دسترسی در این پلتفرمها به شدت ناهمگن بود و منعکسکننده طبقات مختلف سرمایهگذاران خرد است:

- کارگزاریهای رابینهود و سوفای حداقل موجودی مورد نیاز برای ثبت نام در تخصیص عرضه اولیه را صفر دلار تعیین کردند، که باعث هجوم بیسابقه سرمایهگذاران جوان و معاملهگران خرد گردید.

- فیدلیتی شرط حداقل موجودی را به صورت تعدیل شده روی ۲,۰۰۰ دلار قرار داد.

- چارلز شواب با حفظ رویکردی محافظهکارانهتر، از سرمایهگذاران خواست تا حداقل تراز ۱۰۰,۰۰۰ دلاری در حساب خود داشته باشند تا صلاحیت شرکت در پذیرهنویسی را پیدا کنند.

با وجود این تمهیدات، واقعیت بیرحمانه ریاضیات و مکانیسمهای تخصیص در بازارهای مالی به سرعت خود را نشان داد. تقاضای ثبت شده تنها از سوی سرمایهگذاران خرد از مرز ۷۰ میلیارد دلار عبور کرد (که تقریباً برابر با کل حجم عرضه ۷۵ میلیارد دلاری شرکت بود). در مقیاس کلان، تقاضای کل بازار شامل صندوقهای سازمانی و ثروت حاکمیتی به عدد سرگیجهآور ۱۵۰ میلیارد دلار، یعنی دو برابر ظرفیت عرضه، رسید.

این عدم تعادل شدید میان عرضه و تقاضا، پیامد ساختاری مهمی به همراه داشت و مکانیزم تخصیص سهام بر اساس سیستم اولین درخواست، اولین دریافت (First-come, first-served) عمل نمیکرد. یک سرمایهگذار که ۱۰,۰۰۰ دلار در پلتفرم واریز کرده بود تا حدود ۷۴ سهم ۱۳۵ دلاری خریداری کند، وارد یک رقابت سهمگین با تقاضای نهادی میشد و در نهایت بخش کوچکی از این حجم را دریافت میکرد.

مهندسی تقاضا از طریق «صرف ریسک ایلان»

این ساختار به ظاهر دموکراتیک، در عمل یک ابزار قدرتمند برای مهندسی قیمت در بازار ثانویه بود. جیمز پیکاریلو (James Picariello)، تحلیلگر ارشد BNP Paribas، در گزارش خود اشاره میکند که پایگاه وفادار سرمایهگذاران خرد همواره محرک اصلی شرکتهای تحت مدیریت ماسک بودهاند؛ به طوری که برآورد میشود حدود ۴۰ درصد از کل سهام تسلا در تملک سرمایهگذاران انفرادی باشد.

استراتژی تخصیص محدود به اقیانوس عظیم تقاضای خرد، به این معنا بود که صدها هزار هوادار وفادار که دست خالی یا با تخصیصهای جزئی از مرحله IPO خارج شده بودند، بلافاصله پس از گشایش نماد در روز نخست، به عنوان خریداران تهاجمی وارد بازار ثانویه شدند. این نیروی عظیم، همان چیزی است که مت کندی (Matt Kennedy)، استراتژیست ارشد در رنسانس کپیتال (Renaissance Capital)، آن را پریمیوم ایلان ماسک (Elon Musk Premium) مینامد. به باور او، رسیدن به ارزش بازار ۱.۵ تا ۲ تریلیون دلاری به هیچ وجه با متدولوژیهای سنتی ارزشگذاری قابل توضیح نیست، بلکه ناشی از ایمان مطلق سرمایهگذاران خرد به چشمانداز آیندهنگرانه ماسک است که قوانین بنیادی مالی را دور میزند.

۳. نوزایش در بازار ثانویه، مشتقات پیشگشایش و دینامیک روز نخست معاملات

عطش بازار برای کشف قیمت اسپیساکس به حدی بود که ابزارهای مالی غیرمتمرکز و صرافیهای مشتقات، هفتهها پیش از زنگ گشایش نزدک وارد عمل شدند. صرافی رمزارزی بیتمکس (BitMEX) در یک اقدام نوآورانه، در تاریخ ۵ ژوئن ۲۰۲۶، قراردادهای دائمی (Perpetual Contract) با نماد SPCXUSDT را راهاندازی کرد. این ابزار مالی به معاملهگران در سراسر جهان اجازه داد تا یک هفته پیش از عرضه در نزدک، روی حرکت قیمتی اسپیساکس گمانهزنی کنند. این قراردادها که با ارز پایه تتر بر بستر اتریوم (USDT ERC-20) تسویه میشدند، با اندازه قرارداد ۰.۰۱ سهام اسپیساکس، اهرم مالی تا ۵ برابر (5x Leverage) و کارمزد میکر/تیکر معادل ۰.۰۵ درصد طراحی شده بودند و نقش مهمی در ایجاد یک لنگر ذهنی (Anchoring) برای کشف قیمت ایفا نمودند.

طوفان دوازدهم ژوئن در نزدک

روز جمعه ۱۲ ژوئن ۲۰۲۶، با نواخته شدن زنگ افتتاحیه بورس نزدک توسط ایلان ماسک در تأسیسات استاربیس در تگزاس، روند معاملات تاریخی آغاز شد. ماسک در سخنرانی خود در این مراسم، ضمن تأکید بر هدف غایی شرکت برای بردن بشریت به ماه، مریخ و فراتر از آن، با لحن کنایهآمیز همیشگی خود به مسیر پرالتهاب شرکت اشاره کرد و گفت:

باورش سخت است که شرکت کوچکی که در انباری در ال سگوندو شروع به کار کرد، اکنون در بزرگترین عرضه عمومی تاریخ به سهامی عام تبدیل میشود. اگر کسی قبلاً به من میگفت که چنین اتفاقی خواهد افتاد، میگفتم رفیق، حتماً داری کراک خیلی خوبی میکشی، چون فکر میکردم این شرکت شکست خواهد خورد.

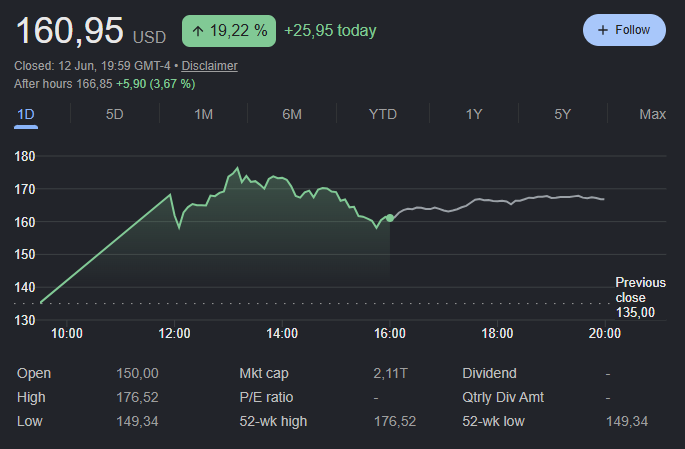

بالاخره نماد SPCX با قیمت گشایش ۱۵۰ دلار (بیش از ۱۱ درصد بالاتر از قیمت عرضه ۱۳۵ دلاری) معاملات خود را آغاز کرد. فشار خرید هیجانی در ساعات اولیه باعث شد قیمت سهم با افزایشی معادل بیش از ۲۱ درصد، به سقف روزانه ۱۶۸.۷۵ دلار برخورد کند. در نهایت، با متعادل شدن بازار در ساعات پایانی، سهم در قیمت ۱۶۰.۹۵ دلار (رشد حدود ۲۰ درصدی نسبت به IPO) بسته شد.

این تثبیت قیمتی، ارزش بازار شرکت را به عدد خیرهکننده ۲.۱ تریلیون دلار رساند و جایگاه اسپیساکس را به عنوان ششمین شرکت باارزش سهامی عام در سراسر کره خاکی، حتی بالاتر از نهادهای باسابقه و سودآوری نظیر جیپی مورگان چیس، برکشایر هاتاوی به رهبری وارن بافت، ایلای لیلی و غول فناوری متا پلتفرمز (فیسبوک) تثبیت کرد. نکته حیرتانگیزتر، حجم معاملات در روز نخست بود که با دستبهدست شدن بیش از ۸۰ میلیارد دلار سهم، رکوردهای نقدشوندگی را جابهجا کرد.

آدام سارهان (Adam Sarhan)، مدیرعامل مؤسسه 50 Park Investments در نیویورک، این عملکرد را بسیار متوازن ارزیابی کرد و اظهار داشت:

قیمتگذاری دقیقاً در نقطه درستی انجام شد. نه خیلی داغ و نه خیلی سرد. آشکار است که سرمایهگذاران خرد در حال خرید هستند و در این مرحله، جزو مؤلفههای اصلی تقاضا به شمار میروند. اما آزمون واقعی این است که بازار چگونه طی چند هفته آینده این IPO را هضم خواهد کرد، نه فقط در یک روز.

۴. تضاد درآمدهای انفجاری با حفرههای سیاه هزینهای

بررسی اسناد افشاشده S-1 توسط اسپیساکس که به عنوان پیششرط قانونی IPO منتشر گردید، تصویری پارادوکسیکال از وضعیت مالی شرکتی را ارائه میدهد که همزمان موتور رشد درآمدهای نجومی و ماشین مصرف و سوخت نقدی (Cash Burn) در پروژههای مرز شکن است. سرمایهگذاران با خرید سهام اسپیساکس، در واقع در حال سفته بازی روی آیندهای هستند که در آن اقتصاد فضایی و هوش مصنوعی بر شاخصهای سودآوری کوتاهمدت غلبه خواهد کرد.

الف. معماری درآمدها و تسلط استارلینک

اسپیساکس در سال مالی ۲۰۲۵ عملکرد چشمگیری در بخش تولید درآمد (Top-line) از خود به جای گذاشت. درآمد تلفیقی شرکت به رقم ۱۸.۶۷ میلیارد دلار (گرد شده به ۱۸.۷ میلیارد دلار) رسید که نشانگر یک پرش ۳۳ درصدی نسبت به درآمد ۱۴.۱ میلیارد دلاری در سال ۲۰۲۴ است. سود پیش از بهره، مالیات، استهلاک و کاهش ارزش (EBITDA تعدیل شده) نیز برای کل سال ۲۰۲۵ روی رقم قدرتمند ۶.۵۸ میلیارد دلار ایستاد. این رقم نشان میدهد که عملیات پایه شرکت در سطح ناخالص از حاشیه سود بالایی برخوردار است.

نیروی محرکه و شریان حیاتی اصلی این درآمدها، پروژه استارلینک (Starlink) است. این منظومه ارتباطات ماهوارهای توانسته است پایگاه مشترکین فعال خود را از یک میلیون نفر در دسامبر ۲۰۲۲ به بیش از ۸ میلیون نفر در اواخر سال ۲۰۲۵ گسترش دهد. درآمدهای مختص بخش استارلینک از ۷.۷ میلیارد دلار در سال ۲۰۲۴ به رقم شگفتانگیز ۱۱.۴ میلیارد دلار در سال ۲۰۲۵ رسید که به معنای سهم ۶۱ درصدی این بخش از کل درآمدهای اسپیساکس است. در بازه سالهای ۲۰۲۴ تا ۲۰۲۵، EBITDA تعدیل شده استارلینک رشدی ۸۶ درصدی را تجربه کرد که این فناوری را به تنها بخش ذاتاً سودآور و گاوی (Bullish) شرکت بدل نموده است.

تأثیرات استارلینک صرفاً در ترازنامههای مالی خلاصه نمیشود؛ اثرات اقتصاد کلان و توسعهای آن به شدت ملموس است. به عنوان مثال، پیادهسازی این زیرساخت در مناطق محروم و دورافتادهای مانند جزیره کامیگین در فیلیپین، به طور ناگهانی باعث اتصال پایدار جوامع محلی به اقتصاد جهانی، امکان فعالیت آنلاین کسبوکارهای بومی، ارتباط تصویری خانوادهها با کارگران مهاجر و دسترسی بیسابقه دانشجویان به محتوای آموزشی دیجیتال گردید. این ویژگی کاربردی عمیق، روایتی قدرتمند برای بازاریابی ارزشهای شرکت در فرآیند IPO فراهم آورد.

ب. زیانهای خالص و بلعیده شدن سرمایه در گرداب هوش مصنوعی

علیرغم ثبت EBITDA قدرتمند، صورتسود و زیان اسپیساکس خونریزی شدیدی را در بخش پاییندستی (Bottom-line) نشان میدهد. شرکت در سال مالی ۲۰۲۵ یک زیان خالص حسابداری بر مبنای استانداردهای پذیرفته شده (GAAP Net Loss) معادل ۴.۹۴ میلیارد دلار را گزارش کرد. این روند در سهماهه نخست (Q1) سال ۲۰۲۶ با شدت بیشتری ادامه یافت؛ به نحوی که شرکت با وجود تولید ۴.۷ میلیارد دلار درآمد، یک زیان عملیاتی ۱.۹ میلیارد دلاری و یک زیان خالص سنگین ۴.۲۸ میلیارد دلاری را تنها در سه ماه به ثبت رساند.

تجمع این زیانهای مستمر باعث شده تا کسری انباشته (Accumulated Deficit) شرکت تا به امروز به رقم بحرانی ۴۱.۳ میلیارد دلار برسد. اما چه عواملی این دره عمیق را میان سود ناخالص عملیاتی و زیان خالص نهایی ایجاد کردهاند؟ تحلیل ریزساختارهای اسناد S-1 سه عامل عمده را برجسته میکند :

- تخصیص گسترده سهام به عنوان پاداش به کارکنان که تأثیر حسابداری منفی دارد (Stock-based compensation).

- هزینههای استهلاک نجومی ناشی از ساخت و پرتاب مستمر منظومه ماهوارهای استارلینک.

- و مهمتر از همه: هزینههای سرمایهای (CapEx) سرسامآور برای استقرار زیرساختهای محاسباتی هوش مصنوعی.

بررسی جزئیات نشان میدهد که اسپیساکس در سال ۲۰۲۵ مجموعاً ۲۰.۷ میلیارد دلار هزینه سرمایهای (CapEx) داشته است. از این مبلغ عظیم، ۱۲.۷ میلیارد دلار به طور مستقیم صرف توسعه زیرساختهای هوش مصنوعی شده است. قلب تپنده این سرمایهگذاری، استقرار و تجهیز دیتاسنترهای عظیم از جمله پروژه COLOSSUS در ممفیس است که هماکنون عنوان بزرگترین کلاستر پیوسته و منسجم آموزش مدلهای هوش مصنوعی روی کره زمین را یدک میکشد.

تأثیر این بخش بر سودآوری به حدی مخرب است که اسناد افشا شده نشان میدهند بخش عملیات هوش مصنوعی (مرتبط با xAI) در سال ۲۰۲۵ زیانی بالغ بر ۶ میلیارد دلار به بار آورده و در سهماهه اول ۲۰۲۶ نیز به تنهایی باعث زیان عملیاتی ۲.۴۷ میلیارد دلاری (و مصرف نقدی ۲.۵ میلیارد دلاری) شده است. در واقع، اسپیساکس در حال حاضر سودهای سرشار استارلینک را صرف ساخت غول محاسباتی هوش مصنوعی خود میکند. این فرایند، شرکت را وادار کرده تا برای کاهش هزینهها، ایده تولید داخلی و بومی واحدهای پردازش گرافیکی (GPU) را مورد ارزیابی قرار دهد.

شاخص کلیدی مالی (میلیارد دلار) سال مالی ۲۰۲۴ سال مالی ۲۰۲۵ سهماهه اول ۲۰۲۶ کل درآمد تلفیقی ۱۴.۱ ۱۸.۶۷ ۴.۷ درآمد استارلینک ۷.۷ ۱۱.۴ – سود ناخالص تعدیلی (EBITDA) – ۶.۵۸ – زیان عملیاتی تلفیقی – – (۱.۹) زیان خالص حسابداری (GAAP) – (۴.۹۴) (۴.۲۸) زیان عملیاتی/نقدی بخش AI – > (۶.۰) (۲.۴۷) – (۲.۵) کل هزینههای سرمایهای (CapEx) – ۲۰.۷ – هزینه سرمایهای مختص AI – ۱۲.۷ –

۵. ادغام مثلثی xAI

یکی از بحثبرانگیزترین ابعاد بنیادی که ماهیت اسپیساکس را پیش از IPO به کلی دگرگون ساخت، زنجیرهای از تراکنشهای مالی و ادغامها در میان نهادهای تحت کنترل ایلان ماسک بود. اسپیساکس با ادغام شرکت xAI، رسماً از یک آژانس هوافضا و ارتباطات، به یک مجتمع بیبدیل متشکل از زیرساخت پرتاب، پهنباند ماهوارهای و توان محاسباتی هوش مصنوعی تغییر ماهیت داد که در تاریخ بازارهای عمومی بیسابقه است.

تقویم زمانی مهندسی شرکتی

شرکت xAI که پیش از ادغام در قالب X.AI Corp فعالیت میکرد و در مارس ۲۰۲۳ توسط ماسک و ۱۱ پژوهشگر برجسته تأسیس شده بود، در فاصله یک سال پیش از IPO، محور اصلی تحولات سازمانی قرار گرفت:

- مارس ۲۰۲۵: شرکت xAI شبکه اجتماعی ایکس (توییتر سابق) را در یک معامله تمامسهامی خریداری کرد که ارزش پلتفرم رسانه اجتماعی را معادل ۳۳ میلیارد دلار برآورد میکرد.

- جولای ۲۰۲۵: اسپیساکس در اقدامی پیشدستانه، متعهد به سرمایهگذاری ۲ میلیارد دلاری در xAI شد که احتمالاً سهامی کمتر از ۵ درصد را برای آن تضمین میکرد.

- ژانویه ۲۰۲۶: شرکت تسلا نیز ۲ میلیارد دلار در xAI سرمایهگذاری کرد. همزمان، شرکت هوش مصنوعی تحت حمایت دولت عربستان سعودی به نام Humain، مبلغ ۳ میلیارد دلار به این مجموعه تزریق نمود.

- فوریه ۲۰۲۶: نقطه عطف نهایی فرا رسید. در اواخر ژانویه یا اوایل فوریه ۲۰۲۶، اسپیساکس از طریق یک مکانیزم قانونی به نام ادغام مثلثی معکوس تمامسهامی (All-stock reverse triangular merger)، کل سهام باقیمانده xAI را تصاحب کرد. این معامله، ارزش نهاد ادغام شده را در آن مقطع به ۱.۲۵ تریلیون دلار رساند که بزرگترین ترکیب شرکتی در تاریخ محسوب میشود.

پس از این رویداد، ساختار رهبری xAI به شدت دستخوش تغییر شد. در ۱۰ آوریل ۲۰۲۶، آنتونی آرمسترانگ (Anthony Armstrong)، مدیر مالی ارشد شرکت از سمت خود کنارهگیری کرد و مایکل نیکولز (Michael Nicolls)، نایبرئیس استارلینک در اسپیساکس، به عنوان رئیس xAI منصوب گردید که نشان از هضم کامل ساختاری xAI درون اسپیساکس داشت. در اواخر آوریل نیز xAI قرارداد مهمی با شرکت نرمافزاری Anysphere امضا کرد که حق تصاحب آن را با ۶۰ میلیارد دلار در اواخر سال ۲۰۲۶، یا پرداخت ۱۰ میلیارد دلار در ازای همکاری مشترک به xAI میداد. نهایتاً در می ۲۰۲۶، ماسک صراحتاً اعلام کرد که xAI دیگر به عنوان یک شرکت مجزا وجود خارجی نخواهد داشت و مدل زبانی Grok به همراه پلتفرم X، رسماً به دپارتمان هوش مصنوعی اسپیساکس تبدیل شدهاند.

سینرژی عملیاتی در برابر تئوری «نجات مالی توییتر»

این همگرایی در بازار فناوری نتایج ملموسی در پی داشت. اسپیساکس با تکیه بر زیرساختهای ایجاد شده، توافقنامههایی برای ارائه ظرفیت پردازشی هوش مصنوعی به غولهایی چون گوگل و آنتروپیک (Anthropic) منعقد کرد که مجموعاً ماهانه ۲.۱۷ میلیارد دلار درآمد ثابت برای شرکت ایجاد میکند.

با این وجود، منتقدان و استراتژیستهای بازار، قرائتی کاملاً متفاوت و بدبینانه از این ادغام ارائه دادند. در سال ۲۰۲۲، زمانی که ماسک توییتر را با مبلغ ۴۴ میلیارد دلار تصاحب کرد، مجموعهای از سرمایهگذاران حقوقی و خطرپذیر با وی همراهی کردند که پس از افت ارزش توییتر، دچار زیانهای سنگین دفتری شدند.

راس گربر (Ross Gerber) و بسیاری از تحلیلگران مستقل بر این باورند که این معماری پیچیده مالی، در عمل یک ترفند برای رهایی دادن (Bailout) و جبران خسارت شرکای توییتر بوده است. در این فرآیند، ابتدا سهام زیانده توییتر به سهام xAI تبدیل شد؛ سپس با ادغام xAI در اسپیساکس با ارزشگذاری متورم، و نهایتاً عرضه عمومی اسپیساکس، این سرمایهگذاران متضرر توانستند از طریق پول تزریق شده توسط خریداران عمومی، زیان خود را جبران کرده و با بازدهی چشمگیر (به گفته گربر، سودی بین ۲.۵ تا ۳ برابر روی سهام اولیه توییتر) از بازار خارج شوند.

به تعبیر گربر، واقعیت تلخ این است که سهام پایه اسپیساکس به شدت رقیق (Diluted) شد تا ایلان ماسک بتواند خسارت سرمایهگذاران توییتر و xAI را جبران کند. این رویکرد در جوامع آنلاین مانند سابردیت r/stocks نیز بازتاب گستردهای داشت، جایی که معاملهگران این IPO را «غارت نهایی سرمایهگذاران خرد» و «کمک مالی به بدهیهای توییتر و xAI» توصیف کردند که البته برخی معتقدند سرمایهگذاران خرد با میل و اراده خود وارد این بازی شدهاند.

این ابهامات زمانی بغرنجتر میشود که به ساختار حاکمیت شرکتی (Corporate Governance) توجه کنیم. اسپیساکس از ساختار سهام دوگانه (Dual-class share structure) استفاده میکند. در این سیستم، در حالی که ایلان ماسک حدود ۴۲ درصد از حقوق صاحبان سهام (Equity) را در اختیار دارد، اما به لطف سهام با حق رأی برتر (Super-voting shares)، بالغ بر ۸۵ درصد از حق رأی کل شرکت را در کنترل مطلق خود دارد. این بدین معناست که سرمایهگذاران عمومی، از جمله صندوقهای بازنشستگی، تنها ریسک اقتصادی را متقبل میشوند و هیچگونه اهرم کنترلی بر تصمیمات جسورانه و گاه پرمخاطره مدیریت نخواهند داشت و این ساختار باعث شده برخی سرمایهگذاران نهادی آن را فاجعهبار توصیف کرده و شرکت را در لیست سیاه خود قرار دهند.

۶. تسلیم نهادهای ناظر

شاید ماندگارترین و در عین حال خطرناکترین اثر ساختاری عرضه عمومی اسپیساکس بر بازارهای مالی، وادار کردن بزرگترین ارائهدهندگان شاخصهای جهانی به خم کردن و تغییر قوانین تاریخی خود بود. اسپیساکس در زمان عرضه، با وجود ارزش بازار نجومی ۱.۷۷ تریلیون دلاری، تنها بخش کوچکی از سهام خود (حدود ۴ درصد) را به عنوان سهام شناور آزاد (Public Float) در دسترس عموم قرار داده بود.

در پارادایم کلاسیک بازارهای مالی، قوانین سفت و سختی وجود دارد تا از ورود شرکتهای تازهتأسیس با شناوری پایین به شاخصهای اصلی (که تریلیونها دلار سرمایه انفعالی آنها را دنبال میکند) جلوگیری شود. اما جاذبه مالی یک شرکت ۲ تریلیون دلاری به حدی بود که این سدهای دفاعی یکی پس از دیگری فروریختند.

دگرگونی متدولوژی شاخصها

بورس نزدک که خود متولی شاخص مشهور Nasdaq-100 است، با یک تضاد منافع آشکار روبرو بود. قوانین پیشین نزدک-۱۰۰ مقرر میداشت که شرکتها برای ورود به شاخص نیازمند یک دوره پختگی (Seasoning) تا یک سال سابقه معاملاتی و همچنین حداقل ۱۰ درصد سهام شناور آزاد هستند. در آستانه عرضه اسپیساکس، نزدک این قوانین را منسوخ اعلام کرد. بر اساس قانون جدید (مؤثر از اول ماه می ۲۰۲۶)، ۴۰ شرکت برتر از نظر ارزش بازار (ارزشهای بالای ۱۰۰ میلیارد دلار) اجازه یافتند تا به سرعت و تنها پس از گذشت ۱۵ روز معاملاتی وارد شاخص شوند. فراتر از آن، شرط حداقل ۱۰ درصد شناوری نیز به طور کامل حذف شد و برای جبران تأثیر وزنکشی، به سهامهایی با شناوری پایین اجازه داده شد تا با اعمال یک ضریب افزایشی (Multiplier) تا ۳ برابر شناوری واقعی خود در محاسبه شاخص در نظر گرفته شوند.

این دومینوی تغییرات به سایر ارائهدهندگان شاخص نیز سرایت کرد. مؤسسه FTSE Russell با معرفی قانون ورود سریع (Fast-entry rule)، به شرکتهای غولپیکر تازهوارد اجازه داد تنها پس از ۵ روز معاملاتی وارد مجموعه شاخصهای ایالات متحده راسل شوند. مؤسسه مورنینگستار (مدیریتکننده شاخصهای CRSP) نیز با معرفی مفهومی تحت عنوان غربالگری نقدینگی جایگزین (Alternative liquidity screen)، مسیر را برای ورود غولهای جدید هموار کرد.

در این میان، تنها مؤسسه S&P Dow Jones بود که با حفظ رویکرد محافظهکارانه خود، ضمن کاهش جزئی الزامات درصدی شناوری برای شرکتهای خاص، شروط کلیدی خود شامل ۱۲ ماه دوره انتظار معاملاتی و غربالگری مستمر سودآوری حسابداری را حفظ کرد که مانع از ورود زودهنگام اسپیساکس به شاخص مرجع S&P 500 میگردد.

گرداب نقدینگی اجباری و ریسکهای سیستمی

تغییر شتابزده این قوانین پیامدهای هولناکی برای ثبات بازار به همراه دارد. به محض اینکه اسپیساکس وارد شاخصهایی نظیر نزدک-۱۰۰ شود، سیل عظیمی از صندوقهای سرمایهگذاری غیرفعال (Passive Funds) و صندوقهای قابل معامله در بورس (ETFs) که موظف به تقلید دقیق از ترکیب شاخص هستند، مجبور میشوند بدون توجه به قیمت و ارزشگذاری ذاتی، سهام این شرکت را خریداری کنند.

تحلیلگران دپارتمان تحقیقات BNP Paribas پیشبینی کردهاند که گنجانده شدن اسپیساکس در نزدک-۱۰۰ به تنهایی، حدود ۸ میلیارد دلار «خرید اجباری و مکانیکی» توسط صندوقهای انفعالی در ماه اول لیست شدن به همراه خواهد داشت. با در نظر گرفتن سایر شاخصها، این موج خرید اجباری میتواند در مجموع به عدد خیرهکننده ۳۰ میلیارد دلار برسد. هدایت ۳۰ میلیارد دلار تقاضای بیقید و شرط به سمت سهمی که تنها ۴ درصد آن در بازار شناور است، یک پدیده فشردگی عرضه (Supply Squeeze) ایجاد میکند که به صورت مصنوعی قیمت را متورم خواهد ساخت.

این اقدامات با واکنش تند نهادهای نظارتی مواجه شد. در نامهای به مؤسسه گروه بورس لندن و FTSE Russell، کنترلگر شهر نیویورک هشدار داد که این مسابقه به سمت پایین (Race to the Bottom) میان ارائهدهندگان شاخصها، مشتریان و سرمایهگذاران بازنشستگی را در معرض نوسانات بیسابقه ناشی از عرضه عمومی اسپیساکس قرار میدهد. کنترلگر نیویورک با اشاره به نقش دوگانه نزدک، ابراز نگرانی عمیق کرد که نزدک با تغییر قوانین بخش شاخصسازی خود، عملاً به نفع بخش عملیاتی بورس خود عمل کرده و یک تضاد منافع ویرانگر را رقم زده است.

ارائهدهنده شاخص قوانین و الزامات پیشین تغییرات اعمال شده همزمان با عرضه اسپیساکس Nasdaq-100 تا یک سال انتظار، حداقل ۱۰٪ شناوری ورود شرکتهای برتر تنها پس از ۱۵ روز، حذف شرط شناوری، اعمال ضریب ۳ برابری برای سهام کمشناور FTSE Russell بازنگری دورهای در زمان تجدید ساختار اجرای قانون ورود سریع (Fast-entry) پس از تنها ۵ روز معاملاتی CRSP (Morningstar) استانداردهای نقدینگی و شناوری متعارف معرفی سیستم «غربالگری نقدینگی جایگزین» S&P Dow Jones ۱۲ ماه انتظار، شناوری بالا، سودآوری مستمر تقلیل جزئی شناوری، اما حفظ الزامات ۱۲ ماه انتظار و سودآوری

۷. تولد نخستین تریلیونر جهان

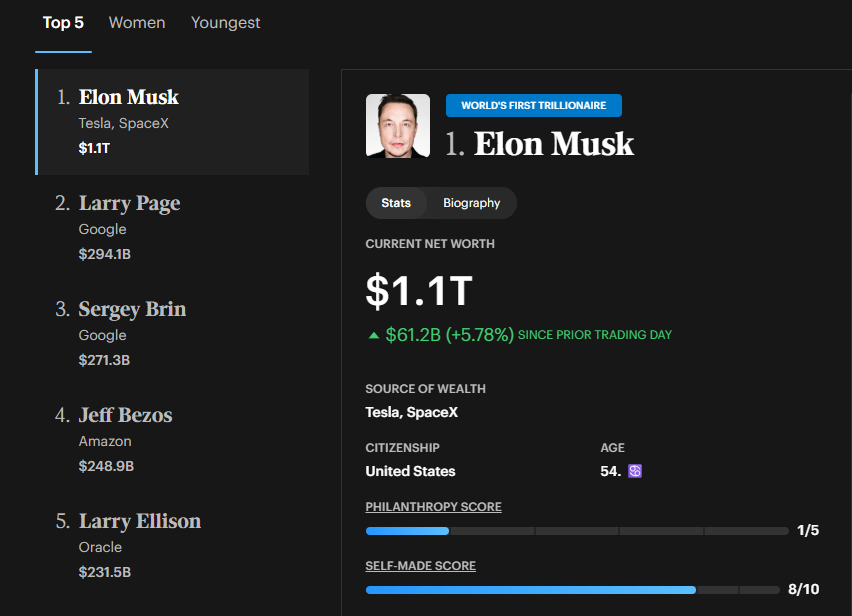

روز دوازدهم ژوئن ۲۰۲۶ نه تنها نقطه عطفی برای مهندسی مالی هوافضا بود، بلکه به عنوان یک نقطه عطف تاریخی در توزیع و تمرکز ثروت بشری در تقویم ثبت گردید. با آغاز رسمی معاملات سهام اسپیساکس و رشد حدود ۲۰ درصدی آن در ساعات ابتدایی، ثروت شخصی ایلان ماسک از مرز ریاضی یک تریلیون دلار عبور کرد و جایگاه او را به عنوان نخستین شخص در تاریخ که دارای دارایی تأیید شده با ارزشی بیش از ۱,۰۰۰,۰۰۰,۰۰۰,۰۰۰ دلار است، در تابلوی اعلانات فوربز، بلومبرگ و حتی فرومهای مردمی نظیر ویکیپدیا با هزاران تأیید ثبت نمود.

آناتومی یک تریلیون دلار ثروت

برای درک چگونگی شکلگیری این کوه ثروت، باید به داراییهای متمرکز ماسک پیش و پس از IPO نگاهی دقیق بیندازیم. پیش از رویداد ۱۲ ژوئن، برآوردهای مؤسسات مالی از ثروت ماسک متفاوت بود. مجله فوربز ارزش داراییهای او را پیش از فروش سهام در حدود ۷۸۰ تا ۹۸۱ میلیارد دلار تخمین زده بود، در حالی که شاخص میلیاردرهای بلومبرگ در پایان روز ۱۱ ژوئن، این رقم را ۹۷۱ میلیارد دلار ثبت کرده بود.

ساختار ثروت ماسک پس از IPO مستقیماً به تسلط همهجانبه او بر سهام اسپیساکس گره خورده است. بر اساس اسناد S-1، داراییهای او در اسپیساکس شامل دو بخش عمده است:

۱. سهام مالکانه پایه: ماسک مالک بلامنازع ۴.۸ میلیارد سهم از شرکت است که حدود ۴۲ درصد از کل سهام شرکت را شامل میشود.

۲. اختیار معامله (Stock Options): او همچنین در قالب پاداشهای مدیریتی، اختیار خرید ۳۵۰ میلیون سهم را با قیمت اعمال (Strike Price) بسیار پایین و ناچیز ۸.۳۹ دلار در اختیار دارد.

با قیمت پایه عرضه اولیه (۱۳۵ دلار)، ارزش داراییهای او شامل ۶۴۸ میلیارد دلار بابت سهام پایه و حدود ۴۴.۳ میلیارد دلار بابت ارزش ذاتی اختیار معاملاتش بود. اما با انفجار قیمتی در روز دوازدهم ژوئن و بسته شدن قیمت سهم روی عدد ۱۶۰.۹۵ دلار، ارزش سهم او در اسپیساکس به تنهایی به بازهای بالغ بر ۷۰۰ تا ۸۶۶ میلیارد دلار پرواز کرد.

این دارایی کهکشانی در کنار سایر بخشهای امپراتوری وی شامل مالکیت ۱۵ درصدی در غول خودروسازی تسلا (با ارزش بازار ۱.۶۳ تریلیون دلار)، مالکیت شبکه اجتماعی ایکس (توییتر سابق با قیمت خرید ۴۴ میلیارد دلار پیش از ادغامهای مرتبط)، شرکت حفر تونل The Boring Company، و استارتاپ فناوریهای عصبی نورالینک (Neuralink)، مجموع ثروت خالص او را به رقم تقریبی ۱.۱۴ تریلیون دلار در پایان معاملات جمعه رساند. محاسبات نشان میدهد که در روز ۱۲ ژوئن، دارایی خالص او جهشی شگفتانگیز و باورنکردنی معادل ۲۷۴ میلیارد دلار را در قالب ثروت دفتری (Paper Wealth) تجربه کرد، هرچند که به دلیل محدودیتهای قانونی (Lock-up period)، وی تا یک سال قادر به فروش این سهام نخواهد بود.

مت دوروت (Matt Durot)، معاون سردبیر بخش ثروت در نشریه فوربز، ابعاد این شکاف میان ماسک و سایر الیگارشها را چنین تشریح میکند:

دومین فرد ثروتمند جهان [لری پیج، همبنیانگذار آلفابت با ثروتی حدود ۲۸۸ تا ۳۰۰ میلیارد دلار] در محدوده ۳۰۰ میلیارد دلار در نوسان بوده است، یعنی کمتر از یکسوم ثروتی که ماسک هماکنون به دست آورده است. در تاریخ تنها یک فرد دیگر، یعنی لری الیسون بنیانگذار اوراکل، توانسته است ارزش ثروتی فراتر از مرز ۴۰۰ میلیارد دلار را لمس کند.

۸. پیامدهای اقتصاد سیاسی

تمرکز ثروتی معادل تولید ناخالص داخلی (GDP) نوزدهمین اقتصاد بزرگ جهان در دستان یک شخص واحد ، پیامدهای بسیار سهمگینی فراتر از مرزهای والاستریت و بازارهای مالی به همراه دارد. ظهور نخستین تریلیونر، موجی از نگرانیهای عمیق را در میان اقتصاددانان، فعالان حقوق بشر و نهادهای بینالمللی ایجاد کرده است که معتقدند این پدیده تهدیدی مستقیم برای دموکراسی و تعادل اجتماعی است.

تحلیل نهادی آکسفام از الیگارشی نوین

در روز ۱۱ ژوئن و دقیقاً در آستانه عرضه عمومی سهام اسپیساکس، مؤسسه بینالمللی آکسفام (Oxfam) که در زمینه مقابله با نابرابری ثروت فعالیت میکند، گزارشی آماری و به شدت تکاندهنده منتشر کرد. بر اساس تحلیل متخصصان این نهاد، ثروت ایلان ماسک طی تنها یک سال گذشته بیش از ۵۵۰ میلیارد دلار رشد داشته است که معادل انباشت ثروت با سرعتی فراتر از یک میلیون دلار در هر دقیقه است.

تیم تحقیقاتی آکسفام با ارائه سناریوهای ملموس ریاضی، گستره وهمآور این شکاف طبقاتی را به تصویر کشید:

- تمرکز دموگرافیک: ایلان ماسک اکنون به تنهایی از مجموع فقیرترین ۴۶ درصد از کل جمعیت کره زمین (یعنی معادل داراییهای ترکیبی ۳.۸ میلیارد انسان) ثروتمندتر است.

- نرخ مصرف غیرممکن: اگر ایلان ماسک تصمیم بگیرد روزانه دقیقاً یک میلیون دلار خرج کند، ۲,۷۴۰ سال طول خواهد کشید تا ثروت یک تریلیون دلاری او به اتمام برسد.

- توزیع همگانی ناکارآمد: با در اختیار داشتن یک تریلیون دلار، او قادر است به تمام ساکنان روی کره زمین هر نفر ۱۰۰ دلار پول نقد اهدا کند و در کمال شگفتی، همچنان با در اختیار داشتن بیش از ۱۸۴ میلیارد دلار، در فهرست ده میلیاردر برتر جهان باقی بماند.

- اثرات سیاستگذاری مالیاتی: اخذ تنها ۱۰ درصد مالیات بر ثروت یک تریلیون دلاری او، قادر است فقر مطلق جهانی را برای مدت یک سال کامل ریشهکن کرده و بیش از ۸۰۰ میلیون انسان را از خط فقر شدید بالا بکشد.

نبیل احمد (Nabil Ahmed)، مدیر ارشد بخش عدالت اقتصادی در آکسفام آمریکا، صراحتاً اعلام کرد که رسیدن به مقام تریلیونر نشاندهنده شکلگیری یک عصر طلایی جدید (New Gilded Age) از نابرابریهای افسارگسیخته است. وی این رویداد را «نقطه اوج الیگارشی» و «روزی تاریک برای دموکراسی» توصیف کرد. از منظر اقتصاد سیاسی، آکسفام استدلال میکند که این سطح از ثروت محصول مستقیم نبوغ فردی نیست، بلکه معلول دههها سیاستگذاریهای قهقرایی، خلأهای مالیاتی، و حمایتهای ساختاری دولتهاست که به قشر فوقثروتمند اجازه داده تا قوانین اقتصادی را به نفع خود مهندسی و بازنویسی کنند.

این نارضایتیهای آکادمیک و نهادی به سرعت به کف خیابانها نیز کشیده شد. در روز جمعه همزمان با صعود قیمت سهام اسپیساکس، گروههایی از فعالان سیاسی و معترضان اقلیمی در برابر دفتر مرکزی بانک جیپی مورگان در منهتن و ساختمان بورس نزدک تجمع کردند. جاناتان وستین (Jonathan Westin)، مدیر اجرایی نهاد Climate Organizing Hub، با در دست داشتن پلاکاردهایی با مضمون «ایلان ماسک در حال سرقت مستمری بازنشستگی شماست»، هشدار داد که طبقه میلیاردر برای ثروتاندوزی بیشتر حاضر است تمامی قوانین مدنی و اقتصادی را به سخره گرفته و دور بزند.

با این وجود، از دیدگاه خرد و شرکتی، این عرضه عمومی تأثیر مثبتی بر توزیع ثروت درونسازمانی داشت. گزارشهای نهادی نشان میدهد که علاوه بر مدیران ارشد، حدود ۴,۰۰۰ تا ۴,۴۰۰ نفر از مهندسان، متخصصان و کارمندان عادی اسپیساکس که طی سالیان متمادی بخشی از حقوق خود را در قالب سهام پاداش دریافت کرده بودند، در روز ۱۲ ژوئن به واسطه این ارزشگذاری نجومی، یکشبه به میلیونرهای جدید تبدیل شدند. همچنین صندوقهای سرمایهگذاری خطرپذیر اولیه مانند Founders Fund، DFJ، D1 Capital، Fidelity و Thrive Capital پس از بیش از دو دهه تزریق بیش از ۱۰ میلیارد دلار سرمایه غیرقابل نقد، موفق به تجربه یکی از بزرگترین رویدادهای نقدشوندگی (Liquidity Event) در تاریخ سیلیکون ولی شدند.

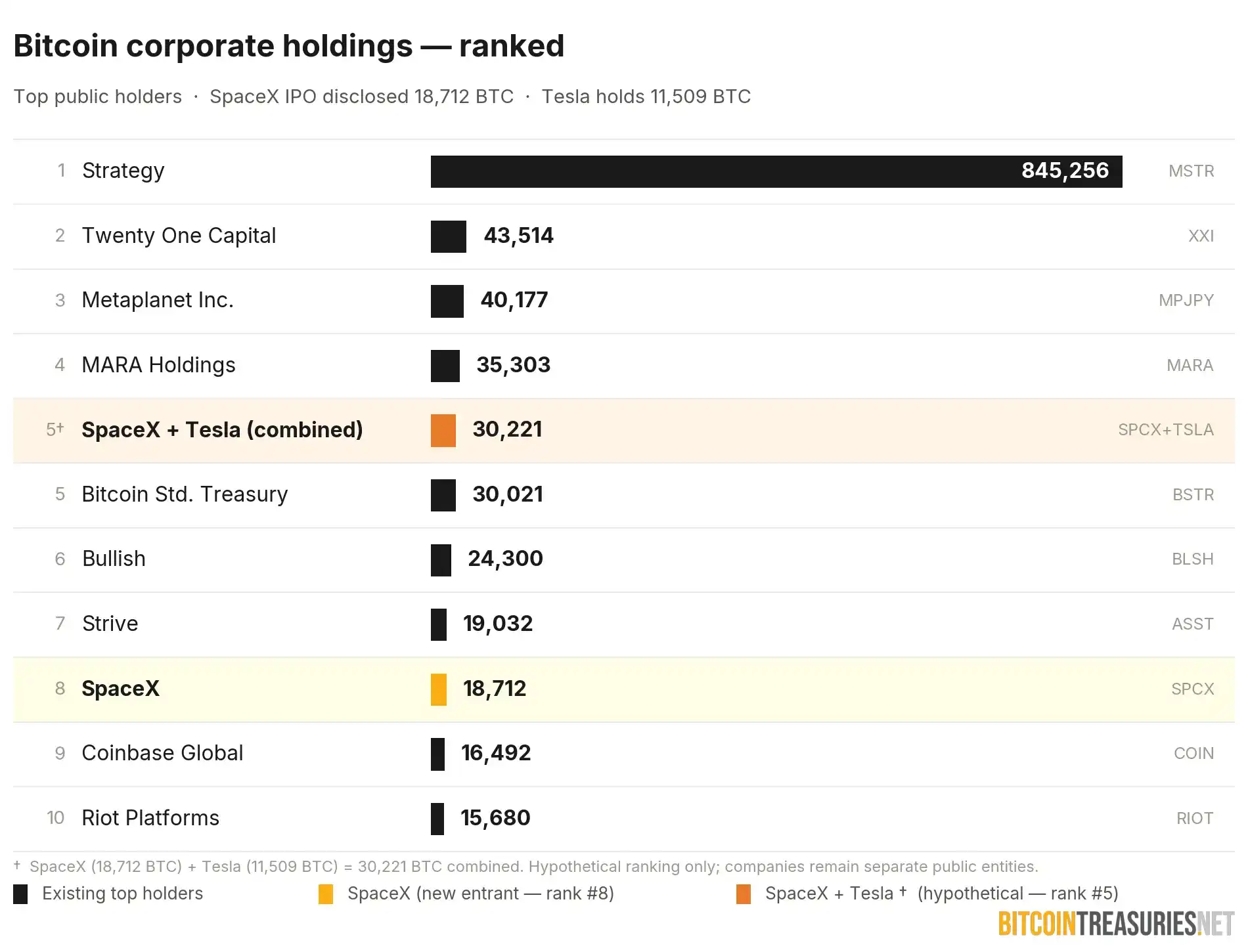

افشای ذخایر عظیم بیتکوینِ اسپیسایکس

اسپیسایکس در عرضه اولیه سهام (IPO) خود و در پرونده S-1 ارائهشده به کمیسیون بورس و اوراق بهادار آمریکا (SEC)، فاش کرد که ۱۸,۷۱۲ بیتکوین (BTC) در اختیار دارد. بر اساس قیمت لحظهای بیت کوین که حدود ۶۳,۰۰۰ دلار است، ارزش این دارایی بیتکوین حدود ۱.۱۸ میلیارد دلار برآورد میشود که اسپیسایکس را از نظر میزان ذخایر بیتکوین در رتبه هشتمین شرکت بزرگ سهامی عام قرار میدهد. دارایی بیتکوین اسپیسایکس مدتی است که در ترازنامه این شرکت قرار داشته و میانگین هزینه خرید آن حدود ۳۵,۰۰۰ دلار بوده است که سود احتمالی قابلتوجهی را به همراه دارد.

شرکت سهامی عام دیگری که تحت مدیریت ماسک قرار دارد، یعنی تسلا (Tesla)، دارای ۱۱,۵۰۹ بیتکوین است. اسپیسایکس و تسلا در مجموع ۳۰,۲۲۱ بیتکوین در اختیار دارند. اگر این دو شرکت با یکدیگر ادغام شوند، مجموع دارایی بیتکوین آنها برای قرار گرفتن در رتبه پنجم بزرگترین شرکتهای سهامی عام دارنده بیتکوین در جهان کافی خواهد بود. عرضه عمومی اسپیسایکس به سبدهای سرمایهگذاری سنتی این امکان را داده است تا بهطور غیرمستقیم به بیتکوین دسترسی پیدا کنند که این امر نشاندهنده پذیرش روزافزون بیتکوین بهعنوان یک دارایی خزانهداری توسط شرکتهای استراتژیک بزرگ است.

۹. جمعبندی

عرضه عمومی اسپیساکس در ژوئن ۲۰۲۶ رویدادی نیست که بتوان آن را صرفاً در چارچوب یک تراکنش مالی بزرگ تفسیر کرد. این رویداد نقطه تقاطع تاریخ مالی، فناوریهای فضایی مرز شکن، توسعه زیرساختهای هوش مصنوعی و دگرگونی بنیادین در اقتصاد سیاسی سرمایهداری است.

موفقیت اسپیساکس در جذب ۷۵ میلیارد دلار در دل زیانهای حسابداری چند میلیارد دلاری، گواهی است بر قدرت بلامنازع روایتهای فناورانه و تثبیت پدیده «صرف ریسک ایلان ماسک». بازارها اکنون نشان دادهاند که حاضرند برای دسترسی به یک هژمونی زیرساختی یکپارچه که ماهوارههای استارلینک، پرتابگرهای مداری و کلاسترهای عظیم پردازش هوش مصنوعی (نظیر COLOSSUS) را در یک ساختار شرکتی ادغام کرده است، تمام معادلات سنتی ارزشگذاری را کنار بگذارند.

آغوش باز والاستریت برای پذیرش یک شرکت تقریباً ۲ تریلیون دلاری با تنها ۴ درصد سهام شناور، استانداردهای بیسابقهای را برای عرضههای عمومی آینده رقم زده است. این استقبال هیجانی به وضوح مسیر را برای عرضههای نجومی مورد انتظار در ادامه سال ۲۰۲۶ توسط سایر غولهای هوش مصنوعی مانند OpenAI و Anthropic هموار میسازد. با این حال، تغییر قوانین توسط ارائهدهندگان شاخصهایی نظیر نزدک و راسل برای تسریع در جذب این سرمایههای کلان، بازارهای مالی را به واسطه خریدهای مکانیکی و غیرانعطافپذیر صندوقهای غیرفعال، در برابر نوسانات مصنوعی به شدت آسیبپذیر کرده است.

در نهایت، عبور ایلان ماسک از مرز یک تریلیون دلار ثروت خالص، فراتر از یک رکوردشکنی فردی، پرسشهای هستیشناسانه عمیقی را برای ساختار سیاستگذاری اقتصادی دولتها ایجاد نموده است. تجمیع این حجم بینظیر از سرمایه، توأم با کنترل انحصاری بر حیاتیترین زیرساختهای ارتباطی جهان و قدرتمندترین ابزارهای پردازشی هوش مصنوعی، الیگارشی نوین تکنولوژیکی را پدید آورده که هم مستعد پیشبرد سریعترین تحولات علمی تاریخ بشریت است و هم میتواند بزرگترین چالشها را برای نظامهای توزیع عادلانه ثروت و دموکراسیهای مبتنی بر مشارکت همگانی به همراه داشته باشد. آینده بازارهای مالی جهانی تا حد زیادی در گرو نحوه برخورد نهادهای نظارتی با این تمرکز قدرت بیرقیب، و همچنین توانایی عملیاتی اسپیساکس در تبدیل آرمانهای فضایی خود به جریانهای نقدی پایدار خواهد بود.