در پی سقوط ناگهانی هفته گذشته در بازار رمزارزها، تنها یک برنده واقعی وجود داشت؛ آن هم بورس کالای شیکاگو (Chicago Mercantile Exchange یا CME) بود. این اتفاق نقطه عطفی در تاریخ معاملات مشتقه رمزارزها بود و بسیاری از تحلیلگران آن را نشانهای از آغاز دورانی جدید میدانند که در آن، قدرت از صرافیهای کریپتویی به والاستریت منتقل میشود.

به گزارش میهن بلاکچین، در حالی که بازار طی چند ساعت توانست بخشی از افت قیمتها را جبران کند، آثار این سقوط بر حجم سود باز (Open Interest) در بازارهای آتی بهقدری سنگین بود که توازن قدرت را بهکلی تغییر داد.

از لیکوییدیشنهای گسترده تا صعود CME

سقوط روز جمعه که بزرگترین موج لیکوییدیشن تاریخ رمزارزها را رقم زد، حدود ۷۴ میلیارد دلار از موقعیتهای اهرمی را در سراسر بازار از بین برد. با وجود بازگشت نسبی قیمتها، ساختار بازارهای آتی تغییر بنیادی کرد و زمینه را برای دامیننس بیشتر پلتفرمهای مالی سنتی مانند CME فراهم آورد که برخی آن را پایان عصر بازارهای مشتقه غیرمتمرکز و بدون نظارت مینامند.

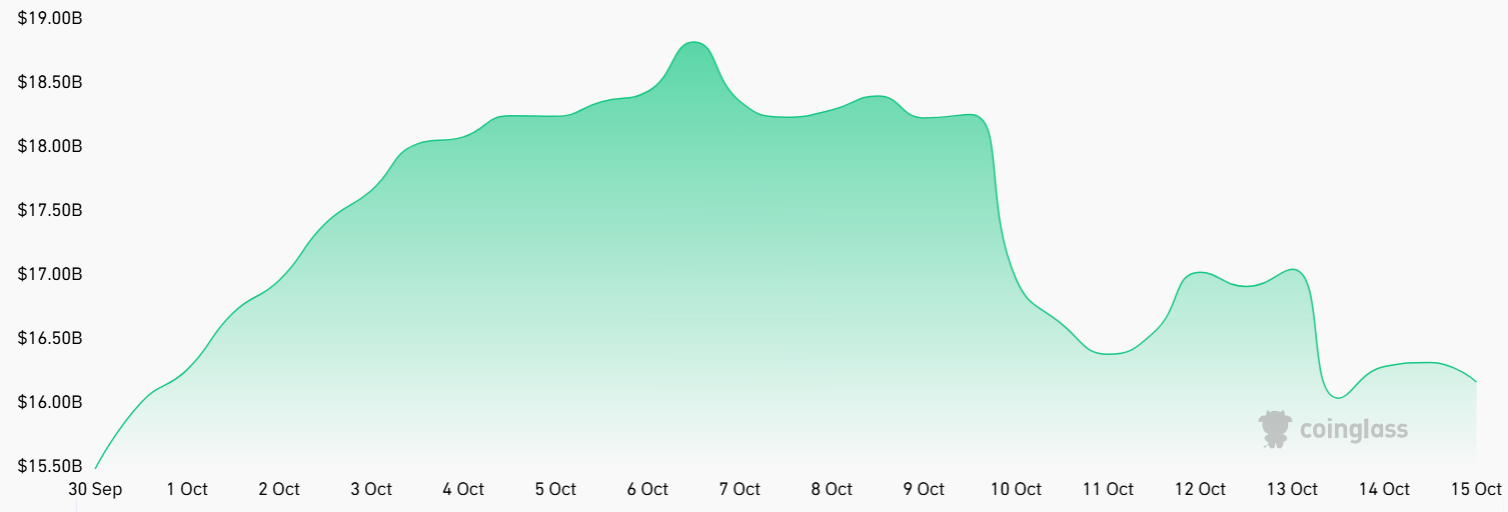

در این بحران، صرافیهای بزرگ کریپتو با موجی از لیکوییدیشنهای خودکار و کاهش مارجین کاربران مواجه شدند. در نتیجه، بورس کالای شیکاگو توانست جایگاه نخست خود را در قراردادهای آتی بیت کوین، اتریوم، سولانا و ریپل تثبیت کند. طبق دادههای پلتفرم کوینگلس (CoinGlass)، حجم کل لیکوییدیشنها به ۱۹.۲ میلیارد دلار رسید؛ هرچند آمار واقعی احتمالاً بسیار بیشتر است، چون برخی صرافیها اطلاعات کامل را گزارش نمیکنند.

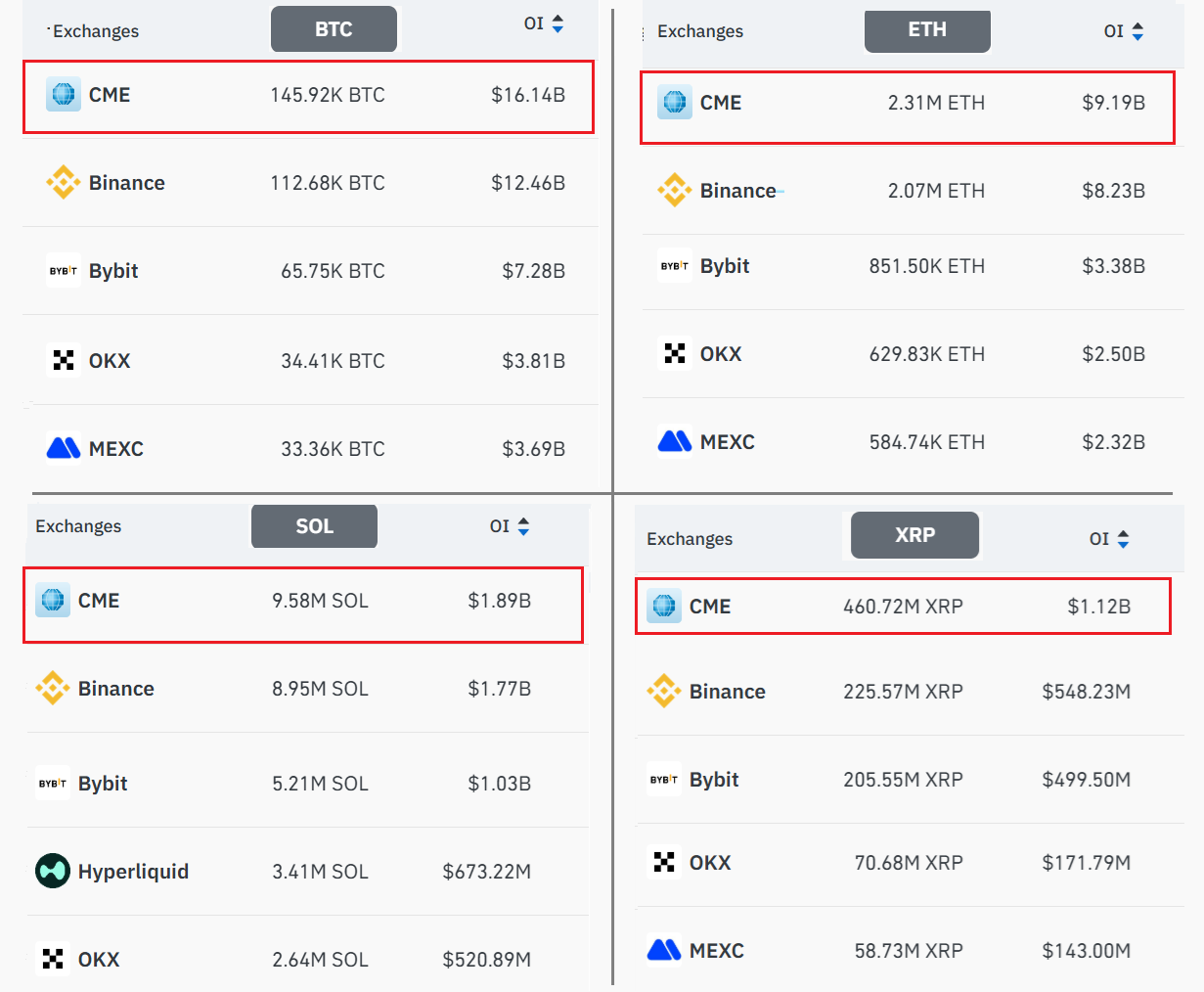

تا روز چهارشنبه، حجم سود باز باز در CME در چهار رمزارز برتر به ۲۸.۳ میلیارد دلار رسید و از بایننس با ۲۳ میلیارد دلار و بایبیت (Bybit) با ۱۲.۲ میلیارد دلار پیشی گرفت. این اتفاق، گامی بزرگ بهسوی تسلط سرمایهگذاران نهادی در فرآیند کشف قیمت محسوب میشود، اما بهمعنای از بین رفتن برتری صرافیهای کریپتویی نیست.

برتری در سود باز، اما نه در حجم معاملات

با وجود پیشتازی CME در حجم سود باز، فعالیت معاملاتی همچنان در صرافیهای رمزارزی متمرکز است. بایننس همچنان در قراردادهای آتی آلت کوینهایی مانند بیانبی، دوج کوین و هایپ (HYPE) پیشتاز است و حدود ۷ میلیارد دلار از این بازار را در اختیار دارد. بایبیت نیز ۴.۴ میلیارد دلار از معاملات آلت کوینها را میزبانی میکند.

در مجموع، سه صرافی بزرگ یعنی بایننس، اوکیایکس (OKX) و بایبیت، روزانه بیش از ۱۰۰ میلیارد دلار در قراردادهای آتی بیت کوین، اتریوم، سولانا و ریپل معامله میکنند. این رقم در مقایسه با میانگین ۱۴ میلیارد دلاری معاملات روزانه سیامای نشان میدهد که هنوز بخش عمدهای از جریان نقدینگی در دستان صرافیهای رمزارزی باقی مانده است.

تفاوت ساختار و نقش اهرمها

در حالی که قراردادهای آتی در بورس کالای شیکاگو از نظر سود باز رشد کردهاند، ماهیت این بازار با صرافیهای رمزارزی کاملاً متفاوت است. قراردادهای آتی CME بهصورت نقدی تسویه میشوند و بهدلیل الزام به نگهداری مارجین حدود ۴۰٪، اهرم معاملات در آن بهطور میانگین به ۲.۵ برابر محدود میشود.

در مقابل، صرافیهای بدون نظارت رمزارزی اهرمهایی تا ۱۰۰ برابر ارائه میدهند و به کاربران اجازه میدهند با وثیقههایی از جنس آلت کوینها یا استیبل کوینهای مصنوعی معامله کنند.

همین تفاوت در ساختار و نظارت باعث شد در جریان سقوط اخیر، سیامای عملکردی پایدارتر از صرافیهایی مانند بایننس داشته باشد. هنگامی که بازار کریپتو در روز جمعه سقوط کرد، سازوکارهای لیکوییدیشن خودکار و مارجینکالهای گسترده در بایننس موجب فعال شدن مکانیزمهای کاهش اهرم (Auto-Deleveraging) در سراسر بازار شد، که حتی بر دادههای قیمت در اوراکلهای غیرمتمرکز هم اثر گذاشت.

در مقابل، بازار CME بهدلیل توقف معاملات در ساعت ۴ عصر به وقت مرکزی آمریکا و آغاز مجدد در روز یکشنبه، از این نوسانات شدید در امان ماند.

چشمانداز آینده: ورود تماموقت والاستریت

بورس کالای شیکاگو برنامه دارد از ابتدای سال ۲۰۲۶ (۱۴۰۴ شمسی) امکان معاملات ۲۴ ساعته برای قراردادهای آتی و اختیار معامله رمزارزها را فراهم کند که هنوز در انتظار تأیید نهادهای نظارتی است. در صورت اجرای این برنامه، احتمال میرود بخشی از حجم معاملات از صرافیهای کریپتویی به بازارهای قانونگذاریشده منتقل شود و تقاضا برای ابزارهای مالی سنتی بیشتر شود.

با این حال، در شرایط فعلی، پیشتازی CME در حجم سود باز بهتنهایی بهمعنای پایان دوران صرافیهای رمزارزی نیست. بازار کریپتو هنوز تا حد زیادی به پویایی و سرعت همین صرافیهای غیرمتمرکز وابسته است که معاملهگران خرد، نهنگها و الگوریتمها همچنان صحنهگردانان اصلیاند.

آنچه اکنون در حال شکلگیری است، نه نابودی یک دوران، بلکه شروع همزیستی جدیدی میان دنیای سنتی والاستریت و بازار بیمرز کریپتو است که شاید در نهایت آینده ساختار مالی جهانی را بازتعریف کند.