بسیاری از مردم جهان، از مدتها قبل به بانک و داشتن حساب بانکی به عنوان بخشی عادی از زندگی خو گرفتهاند. بسیاری از افراد، تقریباً هرکسی را که میشناسند یک حساب بانکی در یک موسسه مالی بزرگ در کشور خود دارد. اما به نظر میرسد که پلتفرمهای دیفای مبتنی بر شبکه اتریوم یا هرنوع شبکه بلاکچین دیگر، در حال تغییر مختصات اقتصادی جهان هستند.

بنابراین افرادی که همواره به خدمات مالی دسترسی داشتهاند، متعجب میشوند که بدانند چند نفر در سراسر جهان ، بدون بانک هستند و یا فاقد حساب در یک موسسه مالی بزرگ هستند و یا چند نفر از داشتن اپلیکیشنهای بانکی ارائه دهنده خدمات مالی محروم و بیبهرهاند. آیا شبکه بلاک چین اتریوم و پلتفرمهای دیفای مبتنی بر این شبکه این محدودیتها را برطرف خواهند کرد؟

دیفای شبکه اتریوم و دسترسی مردم به خدمات موسسات مالی

موسسه Global Findex از سال ۲۰۱۱ هر سه سال یکبار اطلاعات و دادههای اقتصادی جهان را منتشر میکند. در سال ۲۰۱۴ دادههای این پایگاه حاکی از آن بود که ۲ میلیارد انسان بزرگسال بدون بانک بودند. و طبق جدیدترین اطلاعات آن در سال ۲۰۱۷ ، حدود ۱.۷ میلیارد انسان بزرگسال به بانک و خدمات بانکی دسترسی نداشتهاند. این افراد عموما متعلق به مناطق جغرافیایی با محدودیتهای بسیار بالا هستند. یکی از مزایای پلتفرمهای دیفای مبتنی بر شبکه اتریوم بدون مرز بودن آن است. مطالعهای توسط Oxford Economics و شرکت Fintech Juvo نشان داد که ایجاد هویت مالی برای جمعیت بدون بانک جهان ۲۵۰ میلیارد دلار به تولید ناخالص جهانی اضافه میکند.

طبق مطالعه انجام شده، این میتواند سرانه تولید ناخالص داخلی در کشورهای کم درآمد را به اندازه ۶ درصد افزایش دهد. بنابراین، نه تنها از این کار شهروندان بدون بانک دنیا سود خواهند برد بلکه ما هم به صورت جهانی از این موضوع بهرهمند میشویم چرا که تولید ناخالص داخلی در سطح جهان را تقویت مینماید. در اهداف توسعه پایدار سازمان ملل بهره از خدمات مالی عامل دیگری برای پیشرفت در نظر گرفته شده است. این موضوع در ۸ هدف از ۱۷ هدف سازمان ملل آمده است، از جمله در هدف شماره ۱ که در زمینه ریشه کن کردن فقر است. از این نظر، سازمان ملل و کشورهای عضو آن، دسترسی به خدمات مالی را در ارتباط مستقیم با كاهش فقر میدانند. آیا پلتفرمهای دیفای اتریوم در این زمینه به کمک ما خواهند آمد؟

دسترسی به خدمات مالی در کشورهای پیشرفته

به طور کلی عدم دسترسی به خدمات مالی به عنوان موضوعی تصور میشود که در درجه اول کشورهای در حال توسعه را تحت تأثیر قرار میدهد و این درست است که بیشتر افراد بدون بانک در کشورهای در حال توسعه ساکن هستند؛ با این حال، آنچه بسیاری از مردم متوجه آن نیستند این است که بسیاری از مردم در کشورهای پیشرفته نیز به خدمات بانکی دسترسی ندارند. به طور کلی بسیاری از خدمات مالی آلوده به امیال سیاسی کشورهاست. به همین دلیل بسیاری از مردم جهان، امکان دسترسی به چنین خدماتی را ندارند. ایراد بزرگ نهادهای متمرکز همین نکته است که دیگران باید برای مردم تصمیم بگیرند. موضوعی که در دنیای برنامه اقتصادی غیرمتمرکز مانند دیفای شبکه اتریوم چنین موضوعی از اساس بی معنی است. ملیت در دیفای و در شبکه بلام چین اتریوم مفهومی ندارد.

دسترسی به خدمات مالی در ایالات متحده به مسئلهای تبدیل شده است که در سال ۲۰۱۷ ، همان سالی که دادههای موسسه Global Findex منتشر شده،، FDIC( شرکت بیمه سپردههای فدرال که بانکداری را در ایالات متحده تنظیم میکند) گزارش داد که ۶.۵ درصد از خانوارهای ایالات متحده بدون بانک و حساب بانکی هستند. ۱۸.۷ درصد دیگر underbanked بودند (به افرادی گفته میشود که دسترسی به خدمات بانکی مناسب یا سرویسهایی که توسط بانکهای خردهفروشی ارائه میشود، ندارند. ممکن است که این افراد حساب بانکی هم داشته باشند، اما بیشتر به روشهای جایگزین متکی هستند). این اعداد در مقایسه با اروپا که نرخ شمول مالی بالاتر از ۹۷ ٪ و کانادا که نرخ شمول مالی ۹۹.۷ ٪ است، رقمهای بالایی هستند. نرخ بسیار بالای دسترسی به خدمات مالی در کشورهایی مانند کانادا به افزایش این تصور کمک می کند که ارائه دسترسی به خدمات مالی در کشورهای پیشرفته مسئله نیست، در حالی که هنوز در برخی از کشورهای پیشرفته مانند ایالات متحده به عنوان یک مشکل باقی مانده است.

محرومیت مالی، یک مسئله جهانی

دادهها نشان میدهد که در بسیاری از کشورهای جهان شهروندان غیر بانکی وجود دارد و افزایش دسترسی به خدمات مالی باید اولویت اصلی در کشورهای در حال توسعه و توسعه یافته باشد. مردم در تمام دنیا و نه تنها در کشورهای کم درآمد از سیستم مالی کنار گذاشته می شوند اما در مورد دیفای شبکه اتریوم این نکته وجود ندارد. این سوال همچنان باقی است که:

چگونه بیش از یک میلیارد نفر از سراسر جهان می توانند به خدمات مالی دسترسی پیدا کنند؟

پاسخ این سوال و یک راه حل مناسب و عملی برای مشکل عدم شمول مالی از قبل وجود دارد.

شبکه بلاکچین اتریوم و پلتفرمهای دیفای

یکی از مشکلات ارائه زیرساخت های مالی برای افراد غیر بانکی این است که این امر برای بانکها بسیار خطرناک است. انجام این کار برای آنها هزینه بردار است و هیچ تضمینی برای بازدهی این سرمایهگذاری آنها وجود نخواهد داشت. این بدان معنی است که به واضحترین راه حل یعنی دخالت بانکها در واقع نمیتوان به عنوان یک گزینه نگاه کرد. با این حال، فناوری بلاکچین مخصوصا شبکه اتریوم می تواند جای آن را بگیرد و حوزه دیفای به عنوان راه حلی به آن پرداخته شود.

فناوری بلاکچین ایمنی را هنگام پرداخت یا دریافت هزینه تأمین میکند، هزینههای کارکرد این فناوری کم است و هرکسی که دارای تلفن همراه یا لپ تاپ باشد و قدرت دسترسی به کیف پول را داشته باشد میتواند به سرعت به شبکهای مثل اتریوم و برنامههای حوزه دیفای دسترسی پیدا کند. علاوه بر این، کیف پولهای بسیاری در دسترس است که در طیف گستردهای از بلاکچینها موثر هستند، بنابراین افراد غیر بانکی میتوانند ارز دیجیتال خود را به راحتی از هر جای دنیا ذخیره کنند.

اگر از خود میپرسید که مردم در مورد دسترسی به سایر خدمات مالی که معمولاً توسط بانکها مانند پس انداز، وام، سود و بیمه ارائه میشوند، چه میکنند، پاسخی برای آن نیز وجود دارد. پروژههای امور مالی غیرمتمرکز ، دیفای در صنعت بلاکچین و شبکه اتریوم و ارزهای رمزنگاری شده قصد دارند هر نوع خدمات مالی را که معمولاً توسط بانکهای بلاکچین ارائه میشود، را فراهم کنند. اساساً هدف دیفای ارائه نسخه غیرمتمرکز از هر سرویس مالی است که در حال حاضر در بانکهای متمرکز در دسترس است.

با دسترسی به همه و همان خدمات بانکی با هزینه بسیار کم از طریق فناوری بلاکچین و دیفای ، افراد بدون بانک می توانند فقط با داشتن تلفن همراه و اینترنت، به شبکه اتریوم متصل شده و امور بانکی خود را انجام خواهند داد. این جایگزین عالی به نظر می رسد، اما اگر ارزهای رمزپایه و فناوری بلاکچین هنوز به طور گسترده مورد استفاده قرار نگرفتهاند، چگونه می توان انتظار داشت که این مشکل را برای کل جمعیت بدون بانک حل نمود. اصلا کل افرادی که مشغول استفاده از رمزارزها و ترید آنها بر روی فناوری بلاکچین هستند، خیلی کم است بنابراین وادار کردن هر فرد غیر بانکی برای پذیرش و استفاده از دیفای غیرممکن به نظر میرسد، با توجه به اینکه تعداد آنها بیش از یک میلیارد نفر است. استفاده گسترده و عمومی از ارزهای رمزپایه و شبکه اتریوم هنوز راه دارد تا عملی شود، و بزرگترین مانع سر راه این حوزه عدم درک بسیاری از عموم مردم از این فناوری است چرا که از دید و نگاه بیشتر مردم شروع کار و وارد شدن به این حوزه آسان نیست.

بله، بسیاری از کیف پولها و صرافیهای حوزه رمزارزها کاربر پسند نیستند و اغلب مراحل زیادی برای شروع خرید، فروش، ترید، وام دهی، سرمایهگذاری یا کسب سود لازم است. با این حال، برخی از پروژههای بلاکچین وجود دارند که تجربه کاربر پسندتری را برای کاربران فراهم می کنند. در اینجا چند پروژه را معرفی و بررسی میکنیم:

کریپتو لوکالی (CryptoLocally): یک محصول دیفای و صرافی همتا به همتا

“کریپتو لوکالی”(CryptoLocally) یک پلتفرم معاملات ارزهای رمزنگاری شده است که معاملات فرد به فرد را فقط در چند مرحله ساده امکانپذیر میکند. هیچ احراز هویتی لازم نیست، بنابراین پس از ثبت نام میتوانید بلافاصله اقدام به ترید ویا خرید و فروش نمایید. فقط در پنج مرحله ساده میتوانید ارزهای رمز پایه را در “کریپتو لوکالی” خریداری کنید و بفروشید و اگر معامله مورد نظر خود را پیدا نکردید میتوانید آن را به پلتفرم پیشنهاد دهید.

“کریپتو لوکالی” غیرتوقیفی است. خریداران و فروشندگان هنگام معامله از طریق وجه الضمان یا اسکرو (escrow*؛ موافقت نامه بین دو نفر که به امانت نزدشخص ثالثی سپرده شود و تا حصول شرایط بخصوص بدون اعتبار باشد) محافظت می شوند. ” اسکرو” از قراردادهای هوشمند استفاده میکند تا اطمینان حاصل شود که معامله بدون مشکل انجام میشود و هیچ کس، از جمله “کریپتو لوکالی”، به ارز رمز پایه شما دسترسی ندارد. با استفاده از “کریپتو لوکالی” دیفای که اولین محصول دیفای در زمینه مبادلات همتا به همتا است، کاربران از سراسر جهان میتوانند فقط و فقط با تنظیم رمز ورود و تغییر حالت دکمه earn interest، سود کسب کنند.

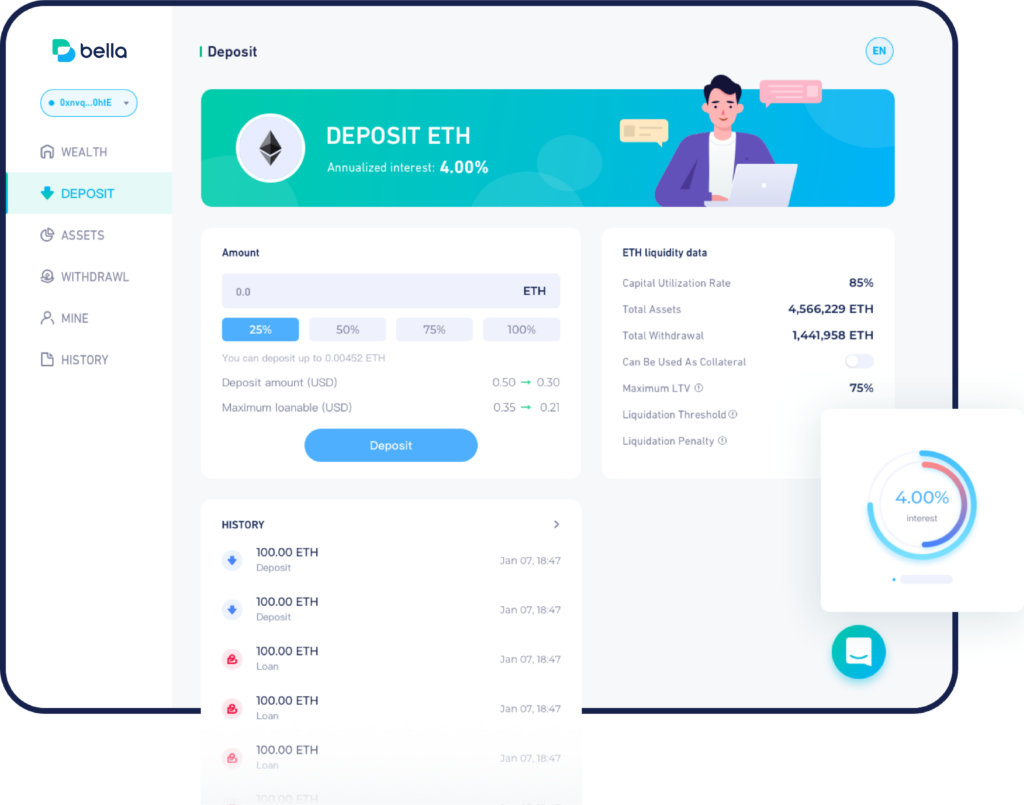

پروتکل بلا(Bella Protoco): بانکداری رمزارزها با یک کلیک

Bella Protocol مجموعه ای از محصولات دیفای است که برای ساده سازی بانکداری رمزارزها طراحی شده است که به کاربران این امکان را میدهد تا به سادگی از راهبردهای آربیتراژ، سپرده گذاری کرده و سود زیادی را بدست آورند. تمرکز این پروژه بر ایجاد محصولاتی با تجربه کاربری بهتر است و به گونهای طراحی شده است که با ارائه یک راه حل ساده و کامل بصورت یکجا، به کاربران امکان میدهد لزومی به رفتن از پروتکلی به پروتکل دیگر نداشته باشند.

این به صورت خودکار است و کاربران با یک کلیک امکان مشاهده رشد داراییهای خود را دارند. پروتکل بلا مجموعه محصولات خود را BlackRock مدیریت سرمایه مینامد و سیستم بانکی کاربرپسند و آسان آن پاسخی شایسته به برخی از مشکلات دیفای ارائه میدهد، اگرچه این پلتفرم خرید و فروش رمزارزها را ارائه نمیدهد و بیشتر شبیه به یک بانک عمل میکند که مزایا و معایب مربوط به خودش را دارد.

لوکال کریپتوز(LocalCryptos): ترید همتا به همتای رمز ارزها

“لوکال کریپتوز” یک بازار برای ترید همتا به همتای ارزهای رمزنگاری شده است که توسط مردم ۱۳۰ کشور مختلف مورد استفاده قرار میگیرد و طیف گستردهای از رمزارزهای مختلف را برای خرید و فروش ارائه میدهد. خریداران و فروشندگان می توانند از طریق انواع مختلفی از روشهای پرداخت، پستهای تبلیغاتی خود را مبنی بر خرید و فروش رمزارزها در” لوکال کریپتوز” قرار دهند. “لوکال کریپتوز” اطلاعات شخصی شما را جمع آوری نمیکند واز قابلیت و امکانات ردیابی برای پیگیری تراکنشها استفاده نمیکند، بنابراین حریم خصوصی شما محافظت میشود. در بستر “لوکال کریپتوز”، تبادلات مستقیماً بین کاربران انجام میشود. کاربران هرگز ارز رمزپایه را از لوکال کریپتوز نمیخرند و به آن هم نمیفروشند. “لوکال کریپتوز” فقط برای معاملات رمزنگاری همتا به همتا طراحی شده است و هیچ یک از ابزارهای دیفای را ارائه نمیدهد.