کریپتو از همان روزهای نخست درگیر نبرد سختی با نظام بانکی سنتی شد؛ نبردی که با مسدود شدن حسابها، لغو تراکنشها و فشارهای نظارتی سنگین همراه بود. با این حال، صنعت کریپتو هیچگاه دست از تلاش برنداشت و همواره تلاش کرد تا جایگاه خود را در نظام مالی جهانی اثبات کند. امروز با تغییر رویکرد دولتها، بهویژه آمریکا و تصویب قانون استیبل کوینها، درهای جدیدی برای نوآوریهای بانکی و مالی باز شده است و در تلاقی کریپتو و امور مالی سنتی شاهد ظهور پدیده جدیدی بهنام «نئوبانکهای کریپتویی (Crypto Neobank)» هستیم؛ بانکهای تمامدیجیتالی که خدمات بانکی را بر پایه ارزهای دیجیتال ارائه میکنند. اترفای (EtherFi) و پلاسما (Plasma) نمونههای برجسته نئوبانک کریپتویی هستند. در این مطلب از میهن بلاکچین میخواهیم ببینیم نئوبانک کریپتویی چیست و نئوبانک اترفای و پلاسما چه نقشی در آینده اقتصاد دیجیتال ایفا میکنند.

نئوبانک کریپتویی چیست؟

نئوبانکها (Neobank) نسل جدیدی از بانکداری دیجیتال هستند که بدون هیچگونه شعبه فیزیکی، تنها از طریق اپلیکیشن و وبسایت خدمات مالی را ارائه میدهد. طراحی کاربرپسند، کارمزدهای پایین و ارائه امکانات نوآورانه، آنها را به یک رقیب جدی برای بانکهای سنتی تبدیل کرده است. در دنیای سنتی، نامهایی نظیر چایم (Chime)، ریولوت (Revolut) و مونزو (Monzo) بهعنوان پرچمداران این حوزه شناخته میشوند. ورود به چنین عرصهای در دنیای کریپتو به دلیل نبود قوانین شفاف، سالها غیرممکن بود و پروژههایی که تلاش کردند خدماتی مشابه کارتهای بانکی یا نئوبانکها ارائه دهند، در مواجهه با سد مقررات یا عدم سودآوری یکی پس از دیگری با شکست مواجه شدند. اما زمانی که دولت دونالد ترامپ با یک رویکرد کاملاً متفاوت به استقبال کریپتو آمد، ورق برگشت. تصویب قوانینی مانند جینیس (GENIUS Act) برای حمایت از استیبلکوینها و رونق گرفتن سیاستهای حامی کریپتو، راه را برای همگراشدن تردفای (TradFi) و کریپتو هموار کرد. تاجاییکه امروز شاهد ظهور نسل جدیدی از نئوبانکهای کریپتویی همچون اترفای و پلاسما هستیم که برای ارائه تجربه بانکی در دنیای غیرمتمرکز پا به میدان گذاشتهاند.

نئوبانک کریپتویی اترفای

اترفای (EtherFi) اولین پروژهای است که به سمت ایجاد یک نئوبانک کریپتویی حرکت کرده است. این پروژه در ابتدا بهعنوان یک پلتفرم لیکویید ری استیکینگ (Liquid Restaking) روی اتریوم فعالیت خودش را شروع کرد و بیشتر روی توکن eETH تمرکز داشت. این محصول موفقیت بزرگی بهشمار میآمد؛ چراکه امکان استفاده مجدد از اترهای استیک شده کاربران را فراهم میکرد. درواقع، این پروتکل با آزاد کردن نقدینگی داراییهای استیکشده به سپردهگذاران اجازه میداد از سرمایه خود در استراتژیها و فرصتهای جدید دنیای دیفای استفاده کنند و درآمد بیشتری بهدست بیاورند.

اما نقطه جذاب ماجرا اینجا بودکه اترفای یک صندوق مولدبازده بهینهسازی شده به نام “Liquid” را معرفی کرد که به کاربران اجازه میداد با استفاده از استراتژیهای صندوق، درآمد حاصل از داراییهایی مانند اتر (ETH)، بیت کوین (BTC) و دلار را به صورت خودکار افزایش دهند. ترکیب محصول استیک (Stake) و لیکویید (Liquid) اترفای منجر به راهاندازی یک محصول دیگر بهنام کش (Cash) شد و سنگ بنای تبدیل اترفای به یک نئوبانک کریپتویی را گذاشت.

اکنون، با استفاده از محصول کش اترفای کاربران میتوانند فهرستی از داراییهای تاییدشده را به صندوق مشخصی واریز کنند و از طریق کارت اترفای، موجودی خود را در امور مختلف از پرداخت قبضها گرفته تا خرید خواروبار و مایحتاج روزانه خرج کنند.

دو روش برای استفاده از کارت اترفای وجود دارد:

- پرداخت مستقیم: کاربران میتوانند پرداختهای خود را مستقیماً با رمزارزهایی همچون یواسدی کوین (USDC)، تتر (USDT) و لیکویید یواسدی (liquidUSD) انجام دهند. در حال حاضر، درصد سود سالانه (APY) کارت اترفای ۹.۸٪ است و این یعنی کاربران میتوانند از موجودیهای استفاده نشده خود سود دریافت کنند.

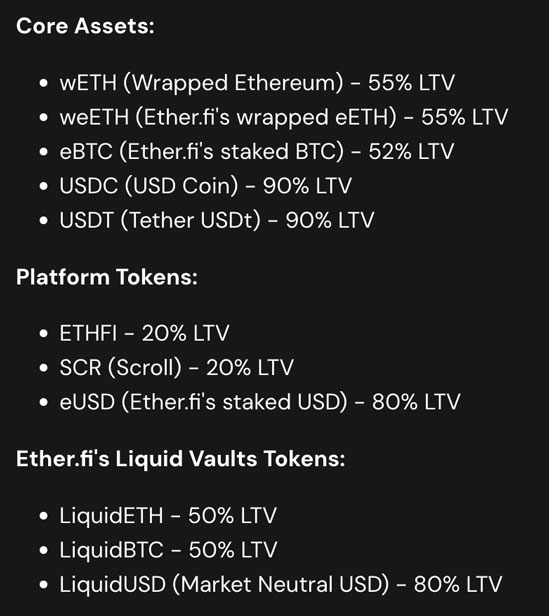

- حالت وام: کاربران میتوانند در ازای وثیقهگذاری داراییهای کریپتویی خود وام بگیرند و پرداختها را انجام دهند. این وثایق شامل انواع ارزهای دیجیتال ازجمله اتر، بیت کوین، اترفای، داراییهای موردقبول در صندوق لیکویید و استیبل کوینهای دلاری میشود.

نسبت حداکثر وام به ارزش (LTV) برای داراییهای مختلف متفاوت است. این نسبت، محدودیت خرج کردن کاربر را نسبت به مقدار وثیقه مشخص میکند. مثلاً اگر ۱۰,۰۰۰ دلار بیت کوین داشته باشید و نسبت حداکثر وام به ارزش آن ۵۰٪ باشد، میتوانید ۵,۰۰۰ دلار آن را خرج کنید. نرخ بهره سالانه (APR) وام نیز حداکثر ۴٪ است.

در تصویر زیر نسبت وام به ارزش برای داراییهای مختلف آورده شده است:

این رویکرد شرایطی را فراهم میکنند تا کاربران بتوانند داراییهای کریپتویی خود را حفظ کنند، در صورت تمایل روی کوینهای ارزشمندشان وام بگیرند، با استفاده از خزانه لیکویید یواسدی روی داراییهای دلاری سود کسب کنند و حتی همزمان مانند یک «حساب بانکی» از آن برای پرداخت مستقیم استفاده کنند؛ با این تفاوت که به موجودیهای بلااستفاده نیز سود تعلق میگیرد.

مهمترین تفاوت اترفای با سایر کارتهای کریپتویی این است که کاربر میتواند بیتکوین یا اتریوم خود را بهعنوان وثیقه قرار دهد، وام بگیرد و پرداختهای روزمره را انجام دهد. امروز استفاده از استیبلکوینها برای پرداختهای روزمره یک موضوع عادی است؛ اما اینکه بتوان بدون فروش ارزهای دیجیتال ارزشمندی همچون بیت کوین و اتریوم، از آنها وام گرفت و قبوض و هزینههای روزمره را پرداخت کرد، یک مزیت بینظیر است.

نکته جذابتر این است که به داراییهای استفادهنشده کاربران در خزانههای اترفای سود تعلق میگیرد و میتوانند از این سود برای جبران بخشی از هزینههای وام خود استفاده کنند.

علاوه بر این، کاربران از تخفیف نقدی (Cashback) هم برخوردار میشوند و ۲٪ الی ۳٪ از مبلغ خریدهایشان در قالب توکن اسکرول (SCR) به آنها برگردانده میشود.

مهمترین چالشی که برای استفاده از نئوبانک اترفای وجود دارد، دسترسی جغرافیایی است؛ زیرا در برخی حوزههای قضایی، کشورها و حتی بعضی ایالتهای آمریکا در دسترس نیست. نکته دیگر، مسائل قانونی و نظارتی است؛ زیرا اترفای مجوز بانکی ندارد و استفاده از کارت بانکی به احراز هویت نیاز دارد.

نئوبانک کریپتویی پلاسما

اخیراً نام پلاسما (Plasma) حسابی بر سر زبان کاربران کریپتویی توییتر افتاده است و دلیل روشنی هم دارد؛ پلاسما اولین بلاکچین اختصاصی استیبلکوینها است و درست همزمان با افزایش تقاضا برای این دسته از رمزارزهای باثبات معرفی شده است.

پلاسما از همه استیبلکوینها پشتیبانی میکند؛ اما تمرکز اصلی آن روی تتر و انتقال بدون کارمزد است. این موضوع بهطورخاص در کشورهایی با اقتصاد ضعیف یا مناطقی که دائما با تورم و بیارزش شدن پول ملی دستوپنجه نرم میکنند، اهمیت بیشتری دارد؛ زیرا بسیاری از مردم ترجیح میدهند پسانداز خود را به دلار نگهداری کنند. بهعلاوه، در چنین کشورهایی استفاده از تتر برای پرداختهای برونمرزی بسیار مرسوم است و حذف کارمزد انتقال، مزیت بزرگی برای آنها بهشمار میرود.

بخش مهمتر ماجرا، مسئله نئوبانک بودن پلاسما است. همانطور که در ابتدا اشاره شد، نئوبانک یک بانک کاملاً دیجیتال است که از طریق اپلیکیشنهای موبایلی یا وبسایت خدمات بانکی را ارائه میدهد. محصول پلاسما وان (Plasma One) ساختار مشابهی دارد و به کاربران اجازه میدهد دلارهایی را که به سختی بهدست آوردهاند در این اپلیکیشن پسانداز کنند، از وجوه خود درآمد بهدست بیاروند یا آنها را مستقیما در پرداختها خرج کنند. نکته قابلتوجه دیگر این است که نئوبانک کریپتویی پلاسما نرخ سود سالانه بسیار بالایی، تقریبا ۱۰٪، را روی موجودی کاربران اعمال میکند. بهعلاوه، کاربران پلاسما وان میتوانند روی تمام خریدهای خود ۴٪ تخفیف نقدی دریافت کنند و این خدمات در بیش از ۱۵۰ کشور قابل استفاده است.

همچنین، پلاسما روی گزینههای حفظ حریم خصوصی کار میکند و قصد دارد قابلیتهای زیر را ارائه دهد:

- انتقال با آدرسهای مخفی

- ممو یا تگهای رمزگذاریشده

- امکان انتقال بین حسابهای عمومی و خصوصی

- افشای انتخابی اطلاعات

تیم پلاسما اعلام کرده است که این پروژه از همان ابتدا با هدف تطابق با مقررات طراحی شده است؛ اما بر اساس شواهد موجود هنوز هیچ مجوز رسمی در حوزه خدمات مالی دریافت نکرده است. البته این احتمال وجود دارد که مجوزها در دست اقدام یا در حال پیگیری باشند.

چشمانداز نئوبانکها

چشمانداز نئوبانکهای کریپتویی روشن و امیدوارکننده است. این مدل جدید از بانکداری دیجیتال میتواند جایگزین یا مکمل سیستمهای مالی سنتی شود و ضعفهای موجود را برطرف کند. ترکیب دیفای، استیبلکوینها و نئوبانکهای کریپتویی، بستر یکپارچهای را برای پرداخت، پسانداز و انتقال پول فراهم میکند تا همه بتوانند بهطور عادلانه از خدمات مالی بهرهمند شوند. همین ویژگی سبب میشود نئوبانکهای کریپتویی بهعنوان یکی از مهمترین دستاوردهای دنیای رمزارز مطرح شوند و نقش مهمی را در ورود این صنعت به جریان اصلی اقتصاد جهانی ایفا کنند.

جمعبندی

نئوبانکهای کریپتویی نسل جدیدی از بانکداری دیجیتال هستند که بر پایه بلاکچین و ارزهای دیجیتال بنا شدهاند. اترفای و پلاسما دو پرچمدار این حوزه هستند که هر کدام مزایا و معایب خاص خودشان را دارند؛ اما در کنار هم موفقیتهای کریپتو را تقویت میکنند. در اتر فای کاربران میتوانند از داراییهای دیجیتال خود برای پرداختهای روزمره استفاده کنند و از سرمایههای بلااستفاده سود بگیرند. در سوی دیگر، پلاسما با تمرکز روی استیبلکوینها، آنها را به یک تجربه واقعی در زندگی روزمره تبدیل کرده است و خدماتی مانند انتقال بدون کارمزد، حسابهای پسانداز با سود بالا و تخفیفهای نقدی را در ۱۵۰ کشور به کاربران ارائه میدهد.

واقعیت این است که اگر بانکهای سنتی میتوانستند مانند این پروژهها از امکانات و پروتکلهای دیفای استفاده کنند و سالانه ۵ الی ۱۰٪ سود به موجودی کاربران اختصاص دهند، اقتصاد جهانی شفافتر و کارآمدتر میشد. باتوجه به اینکه در سیستم مالی فعلی چنین امکانی وجود ندارد، فرصت در اختیار نئوبانکهای کریپتویی است تا پرچمدار این تحول باشند و نشان دهند که «کریپتو بهتر عمل میکند». نظر شما در این مورد چیست؟ آیا نئوبانکهای کریپتویی میتوانند بانکهای سنتی را به حاشیه برانند؟

سوالات متداول (FAQ)

نئوبانک چیست؟

نئوبانک نوعی بانک دیجیتال است که خدمات بانکی را فقط از طریق اپلیکیشن یا وبسایت ارائه میدهد. مونزو و ریولوت دو نمونه از نئوبانکهای وب ۲ هستند.

نئوبانک کریپتویی چیست؟

نئوبانک کریپتویی نسل جدیدی از بانکداری دیجیتال غیرمتمرکز است که با تکیه بر بلاکچین و ارزهای دیجیتال فعالیت میکند و خدمات مختلف ازجمله سپردهگذاری، پرداخت، دریافت سود و انتقال دارایی را با رمزارزها ارائه میدهد.

کدام پروژههای بلاکچینی نئوبانک کریپتویی بهشمار میآیند؟

اترفای و پلاسما دو نمونه نئوبانک کریپتویی هستند که خدماتی مانند پرداخت روزمره، دریافت سود روی وجوه بلااستفاده و نقلوانتقالات مالی را برپایه ارزهای دیجیتال امکانپذیر میکنند.