نزدیک به ۹۰٪ از حجم تراکنشهای مبتنی بر استیبل کوینها اساساً به پرداختهای روزمره ارتباطی ندارد. در واقع کاربرد اصلی این داراییها متعادلسازی سرمایه میان صرافیها و بازارگردانها و ایفای نقش بهعنوان ابزار تسویه در معاملات رمزارزی است. استیبل کوینها در روایت عمومی بهعنوان یک نوآوری مهم در پرداخت معرفی میشوند، اما در عمل بیشتر نقش شریانهای خونی اکوسیستم کریپتو را ایفا میکنند.

آنچه این تصویر را شفافتر میسازد، مقیاس زیرساخت فیاتی است که این سیستم بر آن استوار است. تنها در بازه جولای ۲۰۲۴ تا ژوئن ۲۰۲۵، بیش از ۲.۴ تریلیون دلار ورودی فیات از مسیر ریلهای دلاری ایالات متحده عبور کرده است.

در حالی که روایت عمومی فاصله گرفتن از نظام مالی سنتی را نشان میدهد، واقعیت عملی نشان میدهد با یک لایه میانافزاری پیچیده روبهرو هستیم که برای بخش عمده جابهجاییها همچنان به بانکها متکی است. در این مقاله از میهن بلاکچین، بررسی میکنیم که جریان واقعی تراکنشهای بینالمللی استیبل کوینها چه مراحلی دارد و بانکها چگونه همچنان نقشی کلیدی در این سیستم ایفا میکنند.

برای بنیانگذاران فینتک و تیمهای محصول، زیرساخت بانکی و فیات تعیین میکند که یک محصول در نهایت موفق میشود یا شکست میخورد. ادغام بلاکچین بدون برنامهای روشن برای دسترسی بانکی مقیاسپذیر، محصولی میسازد که در نهایت قادر به پاسخگویی واقعی به نیاز کاربران نخواهد بود.

استیبل کوینها ارز نیستند؛ ابزار انتقالند

استیبل کوینها ارزش را میان پلتفرمهای معاملاتی و همچنین میان سیستمهای فیات مستقلی جابهجا میکنند که امکان ارتباط مستقیم با یکدیگر را ندارند.

آنها نقش لایه اتصال میان بانکها، صرافیها و سیستمهای پرداخت بینالمللی را ایفا میکنند. ممکن است یک کاربر مسیر تراکنش خود را با انتقال بانکی در اروپا آغاز کرده و در نهایت وجه را در برزیل دریافت کند. استیبل کوین در این میان بهعنوان دارایی واسط عمل میکند و این زنجیره را در زمانی کوتاه کامل میسازد.

با این حال، واقعیت امروز همچنان در دنیای فیات رقم میخورد. حقوقها با ارز فیات پرداخت میشوند، وامهای مسکن با پول فیات تسویه میشوند و خریدهای روزمره نیز با سازوکار فیات انجام میگیرند.

استیبل کوینها میتوانند جابهجایی ارزش را کارآمدتر کنند، اما نظام بانکی که ابتدا و انتهای هر تراکنش به آن میرسد را حذف نمیکنند.

زیرساخت واقعی استیبل کوینها چیست؟

بخش زیادی از آنچه بهعنوان «زیرساخت استیبل کوین» شناخته میشود، بر مکانیزمهای بلاکچینی تمرکز دارد؛ در حالی که سهم عمده بار عملیاتی در سیستمهای فیات قرار دارد. عملیاتی مانند ساخت آدرس کیف پول یا امضای تراکنش، سادهترین بخشهای این ماجرا هستند.

چالش اصلی در ساخت یک محصول استیبل کوینی کارآمد، ایجاد حسابها، شکل دادن به روابط بانکی کارگزار و یکپارچهسازی رابطهای نرمافزاری (API) مؤسسات مالی ناهمگون است. علاوه بر این، تیمها باید حسابهای بانکی را بهتدریج فعال کنند؛ یعنی کمکم حجم تراکنشها را افزایش دهند تا یک پروفایل ریسکی قابلقبول شکل بگیرد و در همان مراحل ابتدایی از مسدود شدن خودکار حسابها توسط سامانههای ضد پولشویی (AML) جلوگیری شود.

پایداری هر استیبل کوین به همین پیوند با نظام مالی سنتی وابسته است. برای نمونه، تتر نزدیک به ۱۰۰ میلیارد دلار اوراق خزانه ایالات متحده در اختیار دارد که توسط نهادهای مالی والاستریت مانند کانتور فیتزجرالد (Cantor Fitzgerald) مدیریت میشود.

در بازار - منبع: Stabledash")

هسته این سازوکار از دل امور مالی سنتی میآید و صرفاً در قالب اثباتهای رمزنگاریشده ارائه میشود. اجرای موفق، مستلزم تسلط کامل بر چارچوب عملیاتی فیات است که شامل فرايندهای احراز هویت مشتری (KYC)، AML، اتصال ریلهای بانکی در قالب یک جریان کاری منسجم و … میشود.

آخرین مرحله هر پرداخت بهخوبی نشان میدهد که سیستمهای استیبل کوینی تا چه اندازه به بانکها وابستهاند.

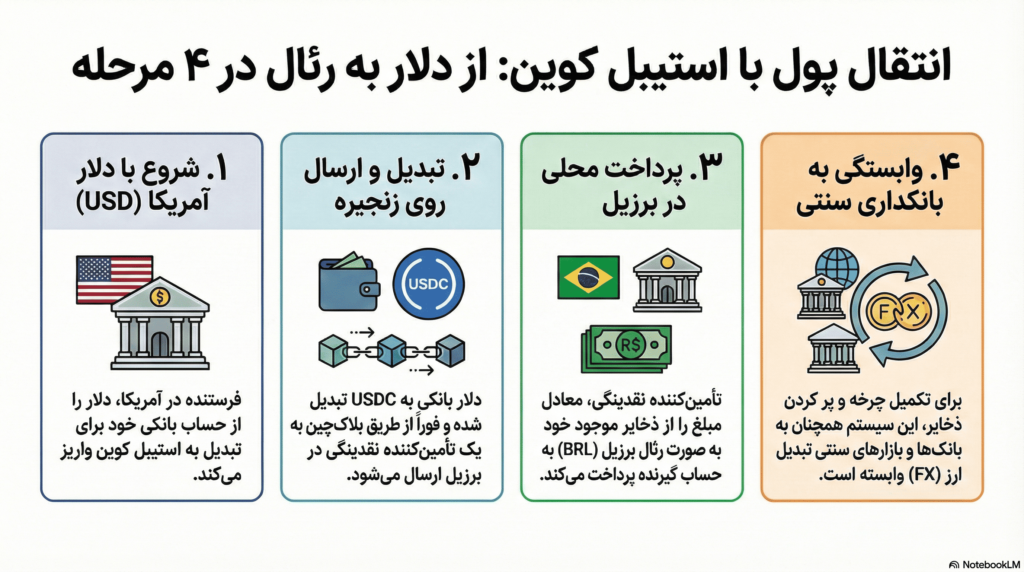

فرض کنید یک انتقال تجاری از ایالات متحده به گیرندهای در برزیل انجام میشود که نیاز به رئال برزیل (BRL) دارد. USDC بهطور مستقیم به BRL تبدیل نمیشود و تنها امکان بازخرید آن به دلار آمریکا وجود دارد. برای تکمیل چنین انتقالی، ارائهدهنده زیرساخت ناچار است فرایندی مشابه بانکداری کارگزار را پیادهسازی کند:

- فرستنده، دلار موجود در حساب بانکی خود را به USDC تبدیل میکند.

- USDC روی زنجیره به یک تأمینکننده نقدینگی محلی در برزیل ارسال میشود.

- تأمینکننده، رئال برزیل را از محل ذخایر خود به گیرنده پرداخت میکند.

- با کاهش این ذخایر، نیاز به متعادلسازی ایجاد میشود. برای این کار، USDC دریافتشده به دلار بازخرید میشود. سپس یک معامله سنتی تبدیل ارز (از دلار به رئال برزیل) با بانک یا کارگزار انجام میگیرد و BRL حاصل، دوباره ذخایر محلی را تکمیل میکند.

اگرچه بسیاری از تراکنشها کوچکند و میتوان آنها را بهصورت آنی از محل ذخایر انجام داد، اما متعادلسازی نهایی به ریلهای سنتی بازار ارز وابسته است. از آنجا که جریان بسیاری از مسیرها یکطرفه است، ذخایر محلی بهسرعت کاهش مییابند.

در این شرایط، صادرکنندگانی مانند سرکل (Circle)، عملاً به هابهای نقدینگی ارزی تبدیل شدهاند و همان چالشهای خزانهداری و تأمین مالی را مدیریت میکنند که بازیگران سنتی سالها با آن روبهرو بودهاند. هیچ بخش آنچینی نیاز به نگهداری حسابهای تأمینشده در دو سوی مسیر را از میان نمیبرد. در نهایت، استیبل کوینها لایه انتقال را تغییر میدهند و منطق اقتصادی جابهجایی پول در سطح بینالمللی ثابت میماند.

به محض آنکه ارزش از زنجیره خارج و وارد یک سیستم بانکی داخلی میشود، تمام محدودیتهای آن سیستم را به ارث میبرد؛ از کنترلهای سرمایهای گرفته تا هزینه تأمین مالی، محدودیتهای نقدینگی ارزی و الزام به نگهداری موجودیهای محلی. ریلهای آنچین میتوانند تسویه را سریعتر و اصطکاک عملیاتی را کمتر کنند، اما قادر به ایجاد نقدینگی ارزی یا حذف نیاز به حسابهای تأمینشده نیستند.

تا زمانی که ارزهای محلی بهصورت بومی با دلارهای دیجیتال سازگار نشوند، هر مسیر پرحجم در نهایت به همان گلوگاه قدیمی میرسد: فرد یا نهادی باید ارز فیات را در هر دو سمت نگه دارد، ریسک را قیمتگذاری کند و بهطور مداوم از طریق بازارهای سنتی ارز، تعادل ایجاد کند.

هزینه واقعی ریلهای مالی در اکوسیستم فیات

بسیاری از تیمهای فینتک درک دقیقی از هزینه واقعی ریلهای فیات ندارند. این سوءبرداشت معمولاً از قیمتگذاری عمومی آغاز میشود. نقل و انتقالات بانکی بدون کارمزد در صرافیهای بزرگ این تصور را ایجاد میکند که ورود فیات به کریپتو ذاتاً کمهزینه است.

در واقع، این مدل قیمتگذاری یارانهای است. صرافیها ریلهای واریز را با ضرر اداره میکنند، زیرا درآمد اصلی آنها از حجم معاملات تأمین میشود. یک کاربر معمولی بهطور متوسط چندین بار موجودی خود را جابهجا میکند و هر معامله برای صرافی کارمزد ایجاد میکند. معاملات اهرمی این اقتصاد را چندبرابر تقویت میکنند.

سرعت بالای گردش معاملات، هزینههای بانکداری، تطبیق و عملیات را جبران میکند. درگاههای ورود، در عمل به قیف جذب مشتری برای کسبوکار معاملاتی صرافی تبدیل میشوند. به همین دلیل، هنگام انتخاب ارائهدهنده آنرمپ یا همان مسیر ورود، نرخ تبدیل کاربران و پایداری ریلهای فیات اهمیت حیاتی دارد.

در مدلهای مبتنی بر ترید، موفقیت در KYC و تأمین مالی، مهمترین شاخصهای عملکرد در لایه فیات هستند. تمرکز صرف بر قیمت اسمی، اغلب باعث نادیده گرفتن نشت واقعی اقتصادی میشود؛ یعنی کاربرانی که هرگز فرآیند پذیرش یا واریز را کامل نمیکنند.

محدودیتهای برنامهپذیری در سیستمی وابسته به فیات؛ اهمیت اتصال مستقیم بانکی

پول برنامهپذیر وعده تکمیل آنی پرداختها را میدهد، اما این وعده تنها زمانی محقق میشود که نظام بانکی پیرامون آن نیز با همان سرعت حرکت کند. یک استیبل کوین میتواند در چند ثانیه روی زنجیره تسویه شود، اما این سرعت زمانی از بین میرود که انتقال بانکی لازم برای ضرب آن، وارد فرآیندهای طولانی بررسی AML شود.

در نهایت، سرعت کل سیستم را کندترین جزء آن تعیین میکند و امروز این نقش همچنان بر عهده بانکهاست. ساختار پرداخت مبتنی بر استیبل کوین ساختاری چندلایه و عمیق دارد. صدها پلتفرم در این بازار رقابت میکنند، اما اغلب آنها به واسطههایی متکی هستند که خودشان تنها به تعداد محدودی بانک تحت نظارت متصل هستند. این معماری غیرمستقیم، پیچیدگی عملیاتی را بهشدت افزایش میدهد.

وقتی یک پرداخت متوقف میشود، درخواست پیگیری باید از تمام این لایهها عبور کند تا در نهایت به نهادی برسد که واقعاً توان حل مشکل را دارد. هر لایه اضافه بهمعنای پاسخگویی کندتر، نقاط شکست مبهمتر و وابستگی بیشتر به اختلالهایی است که کنترلی بر آنها وجود ندارد.

حفظ اتصال مستقیم بانکی برای ارائهدهندگانی مانند آیرِن (Iron) مستلزم دریافت مجوزهای سنگین، عملیات تطبیق سختگیرانه و سرمایهگذاری مستمر است. این مسیر دشوار و پرهزینه است، اما برای ارائه پرداختهای پایدار و قابلاعتماد در مقیاس سازمانی، جایگزینی ندارد. نمیتوان هسته زیرساخت را برونسپاری کرد و انتظار عملکرد پایدار داشت.

این لایهها همچنین هزینه واقعی ایجاد میکنند. در کسبوکاری که هر هزینه کوچکی اهمیت دارد، تنها بازیگرانی که مستقیماً روی ریلهای پایه سرمایهگذاری میکنند میتوانند کارمزدها را کاهش دهند، نشت را کم کنند و اقتصاد واحد خود را تحت کنترل داشته باشند.

ظهور استیبل کوینها یک پیشرفت مهم محسوب میشود، اما بازارهای مالی همچنان فاصله زیادی با تسویه کاملاً یکپارچه و آنچین دارند. پر کردن این فاصله مستلزم انجام کار دشوار در لایههای زیرین است: کاهش واسطهها، در اختیار گرفتن ریلها و توسعه زیرساختی که بتواند واقعاً با سرعت و اطمینانی که فناوری وعده میدهد همسطح شود.