راهاندازی طوفانی شبکه رابینهود چین (Robinhood Chain) در این ماه، یکی از قدیمیترین بحثهای اکوسیستم اتریوم را دوباره بر سر زبانها انداخته است: آیا موفقیت شبکههای لایه ۲ (Layer-2) تقاضا برای دارایی ETH را افزایش میدهد یا این بازیگران جدید تمام ارزش خلقشده را برای خودشان تصاحب میکنند؟

به گزارش میهن بلاکچین، شبکه لایه ۲ مبتنی بر آربیترومِ این کارگزاری خرد، از زمان راهاندازی در ۱ جولای، به یکی از شلوغترین رولآپهای (Rollups) اتریوم تبدیل شده است.

در دو هفته اول، بیش از ۱۴۱ میلیون دلار اتر به این زنجیره منتقل (Bridge) شد. دادههای پلتفرم دیفایلاما (DeFiLlama) نشان میدهد که اکنون بیش از نیم میلیون کیف پول در این شبکه اتر نگهداری میکنند. همچنین، تب و تاب میمکوینها باعث شد حجم معاملات ۲۴ ساعته صرافیهای غیرمتمرکز (DEX) در رابینهود چین، از شبکه اصلی اتریوم و همچنین شبکه Base متعلق به کوینبیس پیشی بگیرد.

به دنبال انتشار این اخبار و موجی از اظهارنظرهای صعودی، قیمت اتر پامپ شد. طبق دادههای کوینگکو (CoinGecko)، قیمت این ارز دیجیتال با رشدی ۱۵ درصدی، از ۱٬۵۸۲ دلار در ۱ جولای به ۱٬۸۲۵ دلار در ۱۳ جولای رسید.

اریک ترامپ (Eric Trump) از پروژه World Liberty Financial در ۱۱ جولای نوشت:

اتریوم به شدت در حال پامپ است! دیدن این صحنه عالی است!

در همین حال، تام لی (Tom Lee)، رئیس BitMine Immersion Technologies، با اشاره به نقش اتر به عنوان توکن اصلی برای پرداخت کارمزد (Gas) این زنجیره و همچنین تایید نهایی تراکنشهای لایه ۲ در شبکه اصلی اتریوم، استدلال کرد که این راهاندازی فرضیه اتر پول است (ETH is money) را تقویت میکند.

البته سرمایهگذاران اتریوم پیش از این نیز استدلالهای مشابهی را شنیده بودند. شبکههای آربیتروم، آپتیمیزم و بیس هر کدام موجی از کاربران و فعالیت را به اکوسیستم لایه ۲ اتریوم آوردند، اما نتوانستند تأثیر معناداری روی قیمت اتر بگذارند، زیرا بیشتر فعالیتهای اقتصادی روی خود این رولآپها باقی ماند.

اما راهاندازی رابینهود چین مسلماً متفاوت است. برخلاف رولآپهای قبلی که توسط شرکتهای بومی فضای کریپتو ساخته شده بودند، این شبکه توسط یک کارگزاری خرد سهامی عام با دهها میلیون مشتری توسعه یافته است تا از سهام توکنیزهشده و سایر داراییهای دنیای واقعی (RWA) پشتیبانی کند.

طبق دادههای پلتفرم توکن ترمینال (Token Terminal)، این شبکه تنها چند روز پس از راهاندازی، ۶.۹ درصد از کل سهامداران توکنیزهشده را به خود اختصاص داد.

اگر مدل رابینهود موفق عمل کند، میتواند بانکها، کارگزاران و مدیران دارایی را ترغیب کند تا شبکههای لایه ۲ اختصاصی خود را بسازند و جایگاه اتریوم را به عنوان بلاکچین پیشفرض برای سیستم مالی سنتی (TradFi) تثبیت کند. در حال حاضر، دویچه بانک (Deutsche Bank) نیز در حال ساخت یک لایه ۲ مبتنی بر اثبات دانش صفر (ZK) روی اتریوم به نام DAMA 2 است که بر امور مالی نهادی تمرکز دارد.

چرا رابینهود میتواند یک نقطه عطف باشد؟

شبکههای لایه ۲ اتریوم از فناوری رولآپ برای پردازش تراکنشها در خارج از زنجیره اصلی استفاده میکنند و سپس آنها را به صورت دورهای روی شبکه اصلی تسویه (Settle) میکنند. رابینهود چین از فناوری آربیتروم استفاده میکند و با اکوسیستم گستردهتر اتریوم کاملاً سازگار است.

اما آنچه توجه صنعت را به خود جلب کرده، خود فناوری نیست، بلکه هویت سازنده و استفادهکننده از آن است.

الکس گلوچوفسکی (Alex Gluchowski)، بنیانگذار و مدیرعامل شرکت Matter Labs (توسعهدهنده لایه ۲ zkSync)، گفت:

این یک دستاورد واقعی است. این اتفاق نشان میدهد لایه ۲های اتریوم از یک محیط آزمایشی برای تیمهای بومی کریپتو، به زیرساختی تبدیل شدهاند که یک شرکت قانونگذاریشده و سهامی عام، کسبوکار خود را روی آن اجرا میکند.

وی افزود:

رابینهود به جای ساختن یک بلاکچین از پایه (کاری که شرکت Stripe تصمیم گرفت با Tempo انجام دهد)، ترجیح داد یک رولآپ اتریوم را برای رعایت حریم خصوصی، الزامات قانونی و عملکرد بهتر، بومیسازی کند و در عین حال امنیت اتریوم را به ارث ببرد و به نقدینگی آن متصل شود.

مکس شنون (Max Shannon)، تحلیلگر ارشد شرکت Bitwise، گفت که موفقیت رابینهود چین بسیار مهمتر از استقرار لایه ۲های قبلی است. او گفت:

این اتفاق نشاندهنده رشد اکوسیستم اتریوم، به ویژه در میان نهادهای بزرگ است. همچنین در زمانی رخ میدهد که اتریوم از طریق مجموعههایی مانند Eth Labs و Ethereum Institutional، تمرکز خود را بهطور گستردهتری به سمت پذیرش سازمانی معطوف کرده است.

آیا رابینهود چین منطق سرمایهگذاری روی اتر را تغییر میدهد؟

از نظر شانون، راهاندازی رابینهود تز سرمایهگذاری روی اتریوم را تقویت میکند، زیرا جایگاه این شبکه را به عنوان بلاکچین پیشرو برای پذیرش نهادی مستحکمتر میکند.

او معتقد است اتر دارای:

ویژگیهای شبکهای لازم برای تبدیل شدن به داراییِ ذخیره در شبکه در حال رشد لایه ۲های نهادی است.

اما مانند بسیاری دیگر، او نیز بر این باور است که توکنومیکس (اقتصاد توکنی) اتریوم باید بهبود یابد تا افزایش فعالیت در شبکه، خود را شفافتر در تقاضا برای اتر نشان دهد.

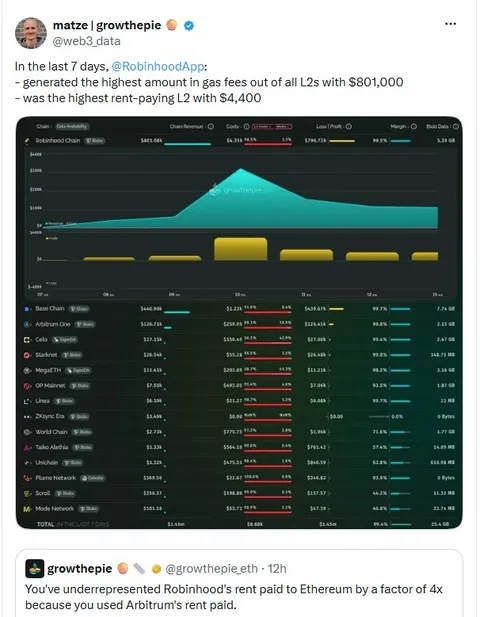

اتریوم پیش از این بارها به خاطر تصمیمش مبنی بر کاهش چشمگیر کارمزد لایه ۲ها (برای تسریع پذیرش و ایجاد اثر شبکهای) مورد انتقاد قرار گرفته است. لورنزو والنته (Lorenzo Valente) از شرکت Ark Invest در ۱۴ جولای نوشت که رابینهود چین از زمان راهاندازی، ۸۱۶,۰۰۰ دلار درآمد داشته است که آربیتروم ۱۰ درصد از آن را برداشته، اما تنها ۰.۱۵ درصد از کل این مبلغ به شبکه اصلی اتریوم پرداخت شده است.

او افزود:

اگر فرضیه شما این است که “اتر پول است”، ساخته شدن شبکه رابینهود روی آن به شدت صعودی (Bullish) است؛ فعالیت بیشتر، وثیقه شدن بیشتر اتر و افزایش ماندگاری (Lindyness). اما اگر فرضیه شما این است که “اتر یک دارایی درآمدزا است”، این اتفاق به شدت نزولی محسوب میشود.

پلتفرم GrowThePie اعلام کرد که ارقام والنته در مورد سهم درآمد اتریوم چهار برابر کمتر از واقعیت بوده و «۰.۶ درصد رقم درستی است». اما حتی این رقمِ بالاتر نیز محرک معناداری برای درآمدزایی لایه ۱ نیست. رابینهود چین در هفته گذشته بیش از هر لایه ۲ دیگری کارمزد گس تولید کرد، اما سهم شبکه اصلی اتریوم از آن تنها ۴,۴۰۰ دلار بود.

گلوچوفسکی معتقد است افزایش ارزش اتر بر مبنای درآمد حاصل از کارمزدها نخواهد بود، بلکه احتمالاً از طریق تبدیل شدن آن به یک پولِ پذیرفتهشده در سراسر اکوسیستمهای لایه ۲ رقم خواهد خورد. او گفت:

ممکن است مردم کارمزدها را با استیبلکوین بپردازند یا اصلاً به گس فکر نکنند. اما هرچه ارزش بیشتری روی اتریوم تسویه شود، اتر کمتر شبیه به یک توکنِ کارمزد و بیشتر شبیه به دارایی پولیِ پایه این سیستم به نظر میرسد.

حتی منتقدانِ نزولی اتر مانند مایک دوداس (Mike Dudas) از شرکت 6th Man Ventures، رابینهود چین را به عنوان «صعودیترین اتفاقی که در این چند سال در اکوسیستم اتریوم دیدهام» توصیف کردهاند. اما دوداس پس از دیدن پست والنته، این شرط را اضافه کرد:

کار اتر تمام است، مگر اینکه تئوری “اتر پول است” اوج بگیرد یا هزینه تسویه (Settlement) در لایه ۱ افزایش یابد.

معمای جذب ارزش همچنان باقی است

اگرچه موفقیت رابینهود احتمالاً موضع استراتژی مقیاسپذیری اتریوم را تقویت کرده است، اما هنوز یکی از بزرگترین سوالات بیپاسخ این شبکه حل نشده است: رشد فعالیت در لایه ۲ها چگونه در نهایت به خلق ارزش برای خودِ توکن ETH تبدیل میشود؟

شنون گفت که ارتقاهای اخیر قابلیتهای مقیاسپذیری اتریوم را بهبود بخشیدهاند، اما با وجود رسیدن تراکنشها به رکوردهای تاریخی، این تقاضا هنوز به کارمزدهای بالاترِ معنادار یا افزایش توکنسوزی اتر (Burn) ترجمه نشده است.

شانون معتقد است:

رابینهود این مشکل را حل نخواهد کرد و رشد دستهجمعی لایه ۲ها نیز احتمالاً چنین کاری نمیکند… این مسئله نیازمند یک تغییر اساسی در ذهنیت توسعهدهندگان و در اقتصاد توکنیِ اتر است.

عدم قطعیت دیگر این است که کاربران نهادی واقعاً تا چه حد اتر را بهطور مستقیم نگهداری خواهند کرد. از آنجایی که سهام توکنیزهشده و سایر داراییهای دنیای واقعی (RWA) بهطور فزایندهای با استیبلکوینها معامله میشوند، ممکن است بسیاری از کاربران بهندرت با خود اتر تعامل داشته باشند، حتی با وجود اینکه اتر پشتوانه شبکهای است که آنها در پسزمینه از آن استفاده میکنند.

رابینهود شاید نشان داده باشد که یک موسسه مالی بزرگ مایل است روی زیرساخت اتریوم بستر خود را بسازد، اما اینکه آیا این موضوع در نهایت به تقاضای قدرتمندتری برای اتریوم تبدیل میشود یا خیر، باید منتظر ماند و دید.