بازار بیتکوین در حال عبور از یک آزمون استرس سنگین است؛ آزمونی که اینبار مستقیماً دارایی نهادهای بزرگ را هدف گرفته است. با کاهش قیمت بیتکوین به زیر سطوح روانی مهم، نرخ آن به محدوده قیمت خرید نهادهایی مانند مایکرواستراتژی (MicroStrategy) نزدیک شده و همین موضوع نگرانیها را درباره کمبود نقدینگی، بهویژه برای دارندگان اهرمی، بهشدت افزایش داده است. در چنین شرایطی سوال اصلی این است که آیا مایکرواستراتژی که سالها نماد ایمان نهادی به بیت کوین بود میتواند این فشار را تاب بیاورد یا مجبور به فروش بیت کوینهای خود میشود؟ در این مطلب از میهن بلاکچین ضمن بررسی وضعیت بازار، سناریوی فروش اجباری مایکرواستراتژی را بررسی خواهیم کرد.

نکات کلیدی ![]() در روزهای گذشته، قیمت بیتکوین از سطح روانی ۸۰ هزار دلار پایینتر رفت و به کمترین مقدار خود از ۷ آوریل ۲۰۲۵ رسید.

در روزهای گذشته، قیمت بیتکوین از سطح روانی ۸۰ هزار دلار پایینتر رفت و به کمترین مقدار خود از ۷ آوریل ۲۰۲۵ رسید.![]() ریزشهای پیاپی اخیر به بیش از ۳۰٪ رسید و از نبود نقدینگی کافی در بازار و خریدار جدی حکایت داشت.

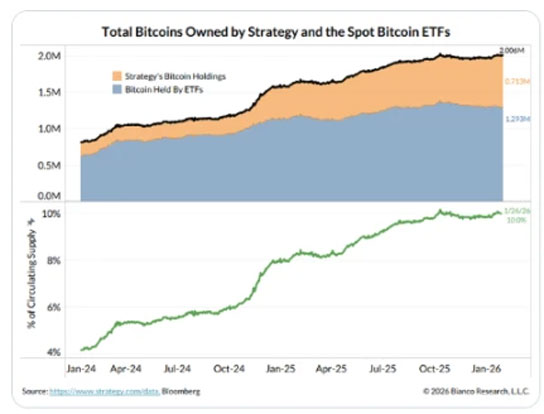

ریزشهای پیاپی اخیر به بیش از ۳۰٪ رسید و از نبود نقدینگی کافی در بازار و خریدار جدی حکایت داشت. ![]() شرکت مایکرواستراتژی و ۱۱ صندوق ETF اسپات بیتکوین، در مجموع حدود ۱۰٪ از کل بیتکوینهای در گردش را در اختیار دارند. میانگین قیمت خرید این بیتکوینها حدود ۸۵٬۳۶۰ دلار است و در حال حاضر رویهمرفته نزدیک به ۷ میلیارد دلار در ضرر تحققنیافته هستند.

شرکت مایکرواستراتژی و ۱۱ صندوق ETF اسپات بیتکوین، در مجموع حدود ۱۰٪ از کل بیتکوینهای در گردش را در اختیار دارند. میانگین قیمت خرید این بیتکوینها حدود ۸۵٬۳۶۰ دلار است و در حال حاضر رویهمرفته نزدیک به ۷ میلیارد دلار در ضرر تحققنیافته هستند. ![]() میانگین قیمت خرید سرمایهگذاران ETFها حدود ۹۰٬۲۰۰ دلار است. این صندوقها طی ۱۰ روز معاملاتی متوالی خروج سرمایه داشتهاند. بازخرید بیتکوینها توسط سرمایهگذارانی که در قیمتهای بالا اقدام به خرید کردهاند، باعث فشار فروش و تشدید نوسان نزولی بازار میشود.

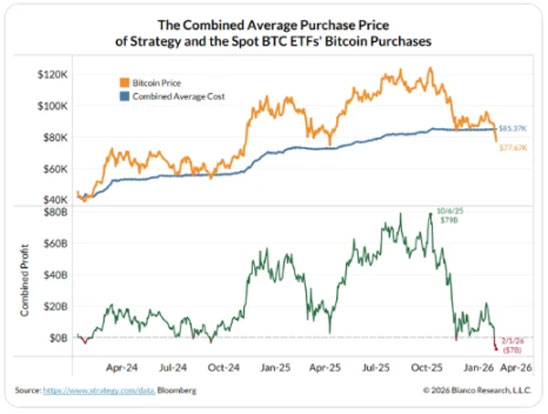

میانگین قیمت خرید سرمایهگذاران ETFها حدود ۹۰٬۲۰۰ دلار است. این صندوقها طی ۱۰ روز معاملاتی متوالی خروج سرمایه داشتهاند. بازخرید بیتکوینها توسط سرمایهگذارانی که در قیمتهای بالا اقدام به خرید کردهاند، باعث فشار فروش و تشدید نوسان نزولی بازار میشود. ![]() میانگین قیمت خرید بیتکوین برای مایکرواستراتژی حدود ۷۶٬۰۳۷ دلار است و سود تحققنیافته آن به کمتر از ۳٪ کاهش یافته است. از طرف دیگر، تأمین مالی این شرکت از طریق انتشار سهام ممتاز با بهره سنگین ۱۱.۲۵٪، ریسک فشار نقدینگی و جریان نقد را افزایش داده است.

میانگین قیمت خرید بیتکوین برای مایکرواستراتژی حدود ۷۶٬۰۳۷ دلار است و سود تحققنیافته آن به کمتر از ۳٪ کاهش یافته است. از طرف دیگر، تأمین مالی این شرکت از طریق انتشار سهام ممتاز با بهره سنگین ۱۱.۲۵٪، ریسک فشار نقدینگی و جریان نقد را افزایش داده است. ![]() تحلیل بازار نشان میدهد که روایت قدیمی «ورود سرمایه نهادی» اثرگذاری سابق را ندارد. مشکل اصلی، نبود تقاضای جدید و پایدار است و ممکن است بیتکوینهای در دست نهادها از یک عامل حمایتی به منبع جدی فشار فروش تبدیل شوند.

تحلیل بازار نشان میدهد که روایت قدیمی «ورود سرمایه نهادی» اثرگذاری سابق را ندارد. مشکل اصلی، نبود تقاضای جدید و پایدار است و ممکن است بیتکوینهای در دست نهادها از یک عامل حمایتی به منبع جدی فشار فروش تبدیل شوند.

آیا مایکرواستراتژی مجبور به فروش اجباری بیتکوین میشود؟

در تعطیلات آخر هفته، قیمت بیتکوین به زیر ۸۰ هزار دلار سقوط کرد و به پایینترین سطح خود از ۷ آوریل ۲۰۲۵ (۱۸ فروردین ۱۴۰۴) رسید. این موج فروش در شرایطی رخ داد که نقدینگی بازار بسیار ضعیف بود و همین مسئله باعث شد افت تجمعی اخیر بیتکوین از مرز ۳۰٪ هم عبور کند.

با وجود فضای منفی بازار، مایکل سیلور (Michael Saylor)، رئیس اجرایی مایکرواستراتژی، روز یکشنبه تصویری با عبارت «More Orange» در شبکه اجتماعی ایکس (X) منتشر کرد که بهنوعی سیگنال «ادامه خرید بیتکوین» تلقی شد. همزمان، این شرکت اعلام کرد سود سهام سری A از سهام ممتاز دائمی خود با نماد STRC را ۲۵ واحد پایه افزایش داده و به ۱۱.۲۵٪ رسانده است. هدف از این اقدام نیز، جذب سرمایه جدید با هزینه تأمین مالی بالا برای ادامه استراتژی خرید بیتکوین عنوان شد.

با این حال، تحلیلگران هشدار میدهند اگر قیمت بیتکوین در همین سطوح متوقف شود یا حتی پایینتر از قیمت تمامشده خرید مایکرواستراتژی برود، پرداخت سودهای سنگین سهام STRC فشار شدیدی بر جریان نقدی شرکت وارد میکند.

در همین راستا، جیم بیانکو (Jim Bianco)، استراتژیست کلان مؤسسه بیانکو ریسرچ (Bianco Research)، معتقد است بازار بیتکوین با «فرسودگی روایت» مواجه شده است. به گفته او، ساختار فعلی بازار بیش از هر زمان دیگری نهادی شده است؛ بهطوریکه سرمایهگذاران صندوقهای قابلمعامله در بورس بیت کوین (ETF) و مایکرواستراتژی، مجموعا حدود ۱۰٪ از بیتکوینهای در گردش را در اختیار دارند و در حال حاضر همگی در وضعیت ضرر تحققنیافته قرار گرفتهاند.

این موضوع نشان میدهد روایت «پذیرش نهادی بیتکوین» که زمانی موتور رشد بازار بود، احتمالا بهخاطر گرفتار شدن سرمایهگذاران در قیمتهای بالا، از یک عامل حمایتی به منبع فشار فروش در بازار تبدیل میشود.

تشدید زیان تحققنیافته نهادها؛ موج خروج سرمایه از ETFهای بیتکوین

تحلیل جیم بیانکو نشان میدهد بازار بیتکوین بهشدت «نهادی» شده است؛ به این معنا که برای اولینبار میتوان بهوضوح مبنای هزینه (Cost Basis) و وضعیت سود و زیان سرمایههای بزرگ را در بازار مشاهده کرد. در حال حاضر، مایکرواستراتژی بههمراه ۱۱ صندوق ETF اسپات بیتکوین، در مجموع حدود ۱۰٪ از کل بیتکوینهای در گردش را در اختیار دارند و میانگین قیمت خرید آنها نزدیک به ۸۵٬۳۶۰ دلار است. با قیمت فعلی، این نهادها بهطور میانگین روی هر بیتکوین حدود ۸ هزار دلار ضرر تحققنیافته دارند که مجموع این زیان به حدود ۷ میلیارد دلار میرسد.

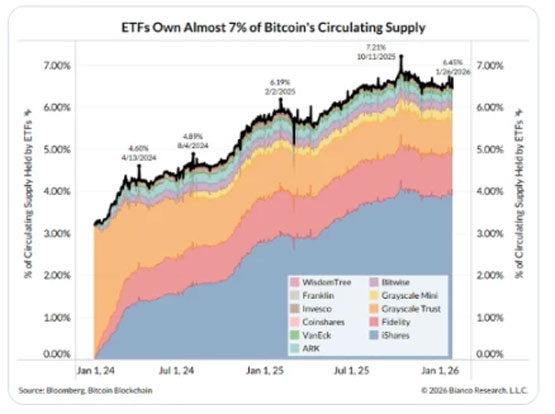

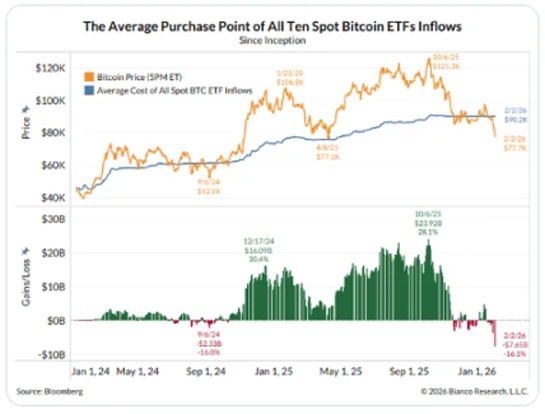

در این میان، ETFهای اسپات به نیروی اصلی موثر بر ساختار عرضه و تقاضا تبدیل شدهاند. دادهها نشان میدهد ۱۱ ایتیاف بزرگ حدود ۱.۲۹ میلیون واحد بیتکوین در اختیار دارند که معادل ۶.۵٪ از کل عرضه در گردش است و ارزش بازار تقریبی آنها به ۱۱۵ میلیارد دلار میرسد. با این حال، میانگین قیمت خرید سرمایهگذاران این ETFها بالاتر و در حدود ۹۰٬۲۰۰ دلار است؛ در حالی که قیمت فعلی بیتکوین حدود ۱۳ هزار دلار پایینتر از مبنای هزینه آنها قرار دارد.

خرید در قیمتهای بالا منجر به شکلگیری یک اثر «پروسایکلیکال (Pro-cyclical)» و «رفتار همسو با بازار» شده است؛ به این معنا که با کاهش قیمتها، فروشها افزایش مییابد و همین رفتار سرمایهگذاران باعث تشدید روند فعلی بازار میشود. بیانکو خاطر نشان میکند که این ETFها طی۱۰ روز معاملاتی متوالی با خروج خالص سرمایه مواجه شدهاند. سرمایهگذارانی که در قیمتهای بالا وارد شده بودند، پس از شروع اصلاحِ قیمت اقدام به بازخرید و خروج میکنند و همین ساختار، نوسانهای نزولی بازار بیتکوین را شدیدتر میکند.

کاهش حاشیه امن مایکرواستراتژی و تأمین مالی پرریسک

ترازنامه مایکرواستراتژی که شاخصی برای بیتکوین شرکتها محسوب میشود، در ماههای اخیر با سختترین آزمون خود مواجه شده است. این شرکت در حال حاضر ۷۱۲٬۶۴۷ بیتکوین در اختیار دارد که میانگین قیمت خرید آنها حدود ۷۶٬۰۳۷ دلار است. با توجه به اینکه قیمت بیتکوین در محدوده ۷۸ هزار دلار نوسان میکند، سود تحققنیافته مایکرواستراتژی بهشدت کاهش یافته و به کمتر از ۳٪ رسیده است.

مایکرواستراتژی با وجود کاهش حاشیه امن خود، نهتنها هیچ نشانهای از عقبنشینی نشان نداده است؛ بلکه برای تأمین مالی مرحله بعدی خرید بیتکوین، بازدهی محصول STRC خود را به ۱۱.۲۵٪ افزایش داده است. این نرخ بازده در مقایسه با اوراق قرضه معمول شرکتها بسیار بالا است و از عطش شدید مایکرواستراتژی برای جذب سرمایه حکایت دارد. از طرف دیگر، همین نرخ بالا ریسک ذاتی مدل کسبوکار شرکت که کاملاً متکی بر بیتکوین است را پررنگتر میکند. سود و زیان استراتژی به شدت به نوسان قیمت بیتکوین وابسته است و کوچکترین کاهش یا افزایش قیمت میتواند جریان نقدی و سوددهی شرکت را بهشدت تحت تأثیر قرار دهد.

دادهها نشان میدهد از زمان عرضه محصول STRC در ماه نوامبر، فروش این ابزار مالی بهتنهایی بودجه لازم برای خرید بیش از ۲۷ هزار بیتکوین را فراهم کرده است.

تحلیلها حاکی از آن است که مایکرواستراتژی همچنان در وضعیت سودده قرار دارد؛ اما حاشیه خطای آن بهشدت کاهش یافته است. اگر قیمت بیتکوین افت بیشتری را تجربه کند، شرکت وارد محدوده ضرر تحققنیافته میشود. در چنین شرایطی ادامه پرداخت سودهای بالا برای محصولات مالی شرکت، فشار قابلتوجهی بر جریانهای نقدی آن وارد میکند. این خطر زمانی جدیتر میشود که قیمت بیتکوین به زیر «خط بحرانی ۷۶ هزار دلاری قیمت تمامشده مایکرواستراتژی» سقوط کند.

جمعبندی؛ روایتهای قدیمی دیگر کارساز نیستند

آنچه امروز بر بازار بیتکوین سایه انداخته صرفاً کاهش قیمت یا فشار فروش مقطعی نیست؛ بلکه «فقدان روایتهای جدید» است. داستانهایی که تا همین اواخر موتور رشد بازار محسوب میشدند، بهویژه روایت «ورود سرمایهگذاران سنتی و نسل بومر»، اکنون بهطور کامل در قیمتها لحاظ شدهاند یا عملاً اعتبار خود را از دست دادهاند. نتیجه این وضعیت، موج ناامیدی در بازار است که طی هفتههای اخیر با ریزش شدید قیمتها تشدید شده است.

ساختار فعلی بازار نشان میدهد صندوقهای ETF و مایکرواستراتژی خریدهای سنگینی داشتهاند و اکنون در قیمتهای بالا در دام افتادهاند. تا زمانی که روایت جدید و پایداری برای ایجاد تقاضای مجدد شکل نگیرد، احتمالا خروج سرمایه ادامه خواهد داشت. در چنین شرایطی، همان داراییهای نهادی که زمانی نشانه قدرت و بلوغ بازار بودند، ممکن است به بزرگترین منبع فشار فروش تبدیل شوند. مسئله اصلی بیتکوین این نیست که آیا مردم در گذشته خرید کردهاند یا خیر؛ پرسش حیاتی این است که خریداران بعدی در چه سطح قیمتی وارد بازار میشوند؟