علیرغم پرایس اکشن نوسانی بیت کوین در هفتههای گذشته، همچنان بخش قابل توجهی از سرمایهگذاران در سود قرار دارند. دادههای آنچین نشان میدهد در حال حاضر میانگین سود تحقق نیافته بیت کوین چیزی حدود ۱۲۰٪ است که رقم قابل توجهی است.

به نظر میرسد فشار خریداران برای جذب فشار فروش هولدرهای بلندمدت بیت کوین کافی بوده است، با این حال، هنوز نتوانسته قیمت این ارز دیجیتال را افزایش دهد. از طرف دیگر، همچنان استراتژی آربیتراژی کش اند کری (Cash-and-Carry) که در تحلیل هفته گذشته در رابطه با آن صحبت کردیم، توسط سرمایهگذاران سازمانی به کار گرفته میشود که میتواند بیت کوین را برای مدت بیشتری در محدوده کنونی نگه دارد. در این مطلب از میهن بلاکچین که از تحلیل هفته ۲۵ام سال ۲۰۲۴ شرکت گلسنود برگرفته شده است، وضعیت کنونی بازار بیت کوین را از دید دیتای آنچین زیر ذرهبین میبریم.

سودآوری بازار همچنان بالاست

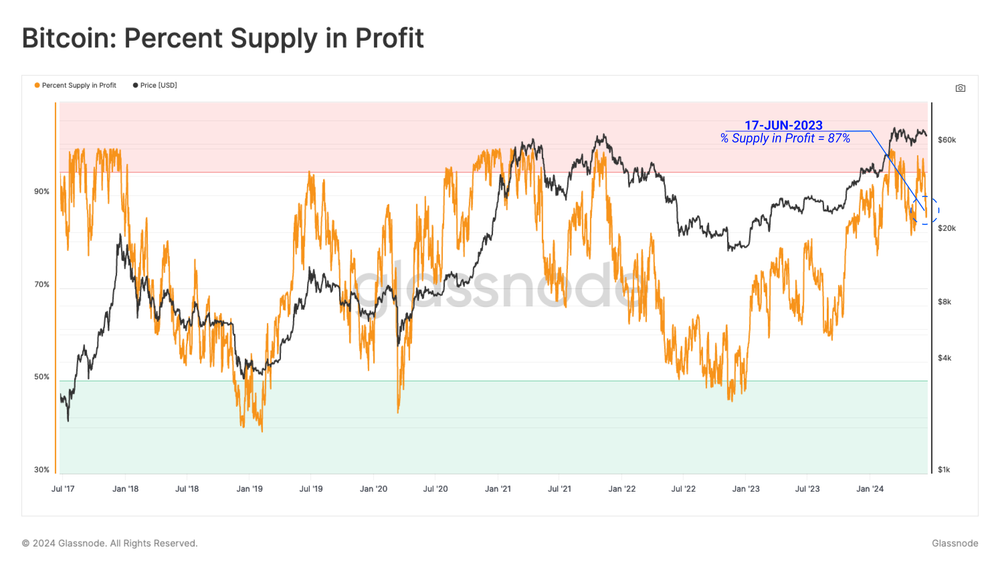

نوسانات محدود بیت کوین و رِنج زدن قیمت آن زمانی رخ میدهد که بیحوصلگی و بیعلاقگی به بازار در میان معاملهگران حاکم میشود؛ روندی که در طول عمر این ارز دیجیتال بارها شاهد آن بودهایم. در حال حاضر، طی چند هفته گذشته قیمت بیت کوین در محدوده مشخصی در حال تثبیت بوده است. با این حال، علیرغم رکود نسبی بازار، همچنان بخش قابل توجهی از سرمایهگذاران در سود قرار دارند. اگر نگاهی به نمودارهای آنچین بیندازیم میبینیم در حال حاضر بیش از ۸۷٪ از عرضه در گردش در سود نگهداری میشود. این یعنی قیمت خرید آنها کمتر از قیمت فعلی بیت کوین بوده است.

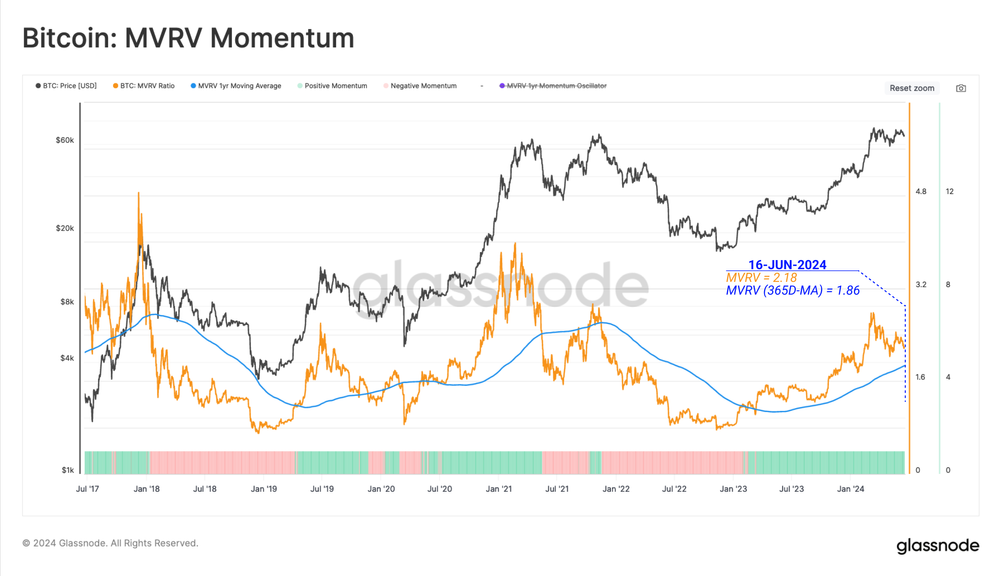

برای بررسی سود تحقق نیافته متوسط سرمایهگذاران به سراغ نسبت ارزش بازار به ارزش تحقق یافته یا به اختصار MVRV میرویم. در حال حاضر، میانگین سود تحقق نیافته بیت کوین بیش از ۱۲۰٪ است، وضعیتی که در چرخههای گذشته معمولا در حوالی اوج قیمت شاهد آن بودهایم. همچنین نسبت MVRV بالاتر از میانگین متحرک سالیانه خود قرار دارد که نشان میدهد روند صعودی کلان بیت کوین همچنان دست نخورده باقی مانده است.

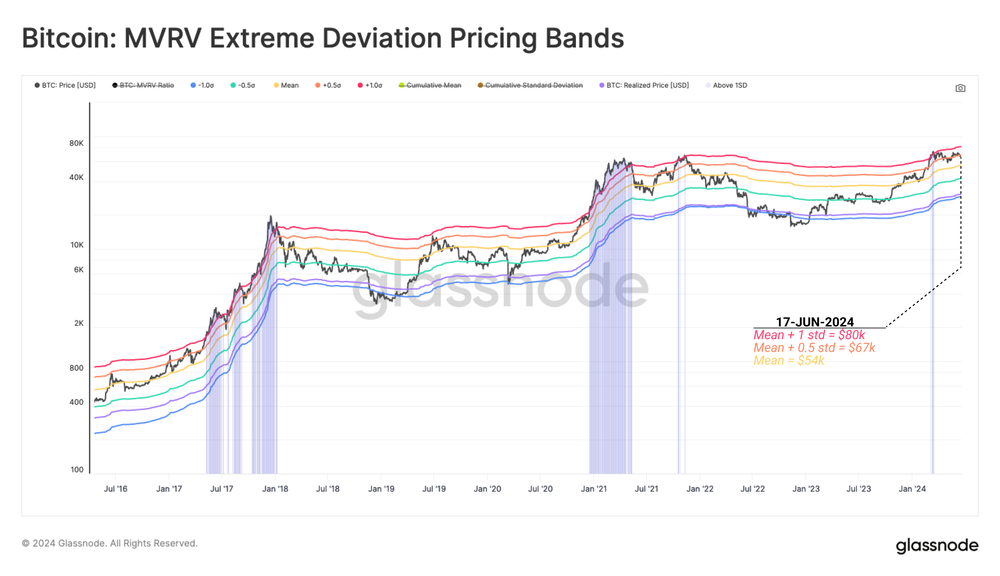

بری ارزیابی بهتر وضعیت بازار و پیدا کردن سقف و کف قیمت، میتوانیم از انحراف معیارهای شاخص MVRV استفاده کنیم. از نظر تاریخی، هر زمان شاخص MVRV انحراف معیار ۱ خود را شکسته، بیت کوین در شرف ثبت سقف ماکرو خود بوده است.

در حال حاضر، بیت کوین بین محدوده انحراف معیار ۰.۵ و ۱ شاخص MVRV در حال تثبیت شدن است که نشان میدهد علیرغم وضعیت نوسانی بازار، همچنان سرمایهگذاران در نظر آماری در سود زیادی قرار گرفتهاند.

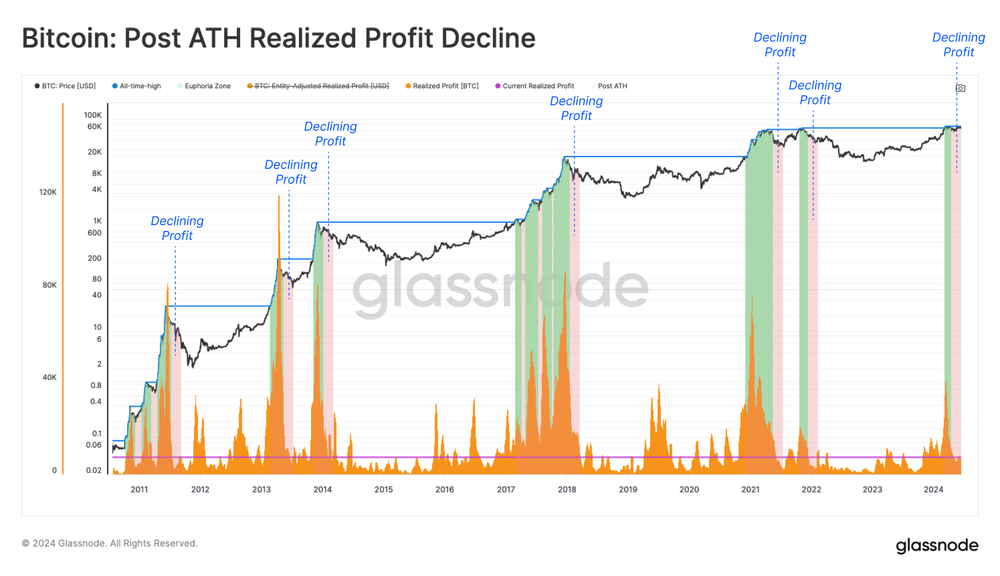

زمانی که قیمت بیت کوین قاطعانه از اوج سال ۲۰۲۱ عبور کرد، بخش زیادی از هولدرهای بلندمدت شروع به فروش کوینهای خود کردند و با سود زیادی از بازار خارج شدند. این اتفاق باعث شد عرضه قابل معامله بیت کوین افزایش یابد.

پس از رکوردشکنی جدید، بازار معمولا به زمان کافی نیاز دارد تا عرضه اضافی را جذب کند، اتفاقی که به یک دوره تثبیت قیمت منجر میشود. به دنبال این دوره، هم سود تحقق یافته و هم فشار فروش هر دو کاهش مییابند.

کاهش فشار سمت فروش و سیو سود معاملهگران به طور طبیعی مقاومت در برابر صعود بیشتر را میکاهد. با این حال، قیمت بیت کوین از زمان رکوردشکنی در ماه مارس، روند صعودی پایداری را تجربه نکرده است. این نشان میدهد در حالی که تقاضای کنونی برای حفظ سطوح فعلی به اندازه کافی پایدار است، اما به اندازه کافی قوی نیست که بتواند قیمت را بیش از این افزایش دهد.

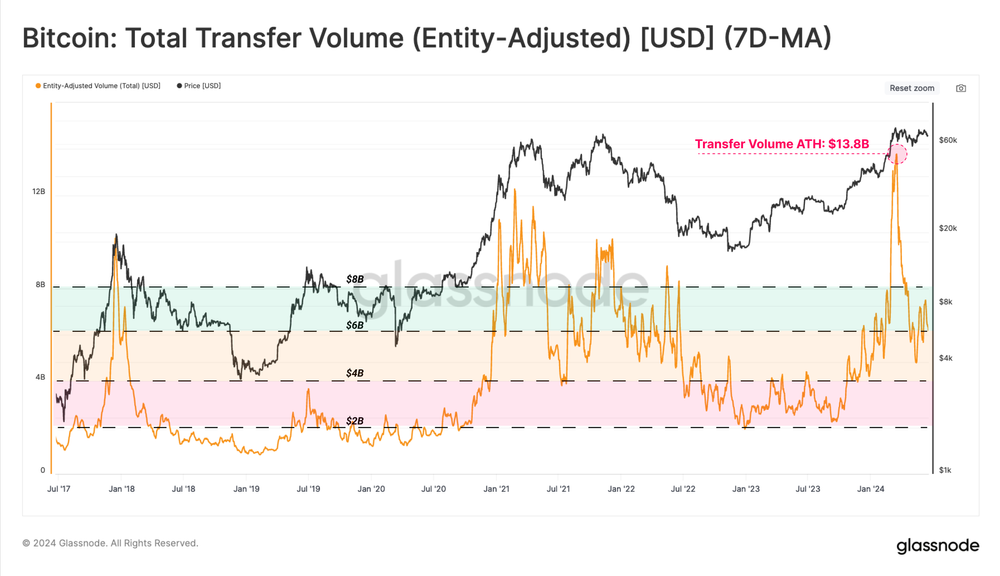

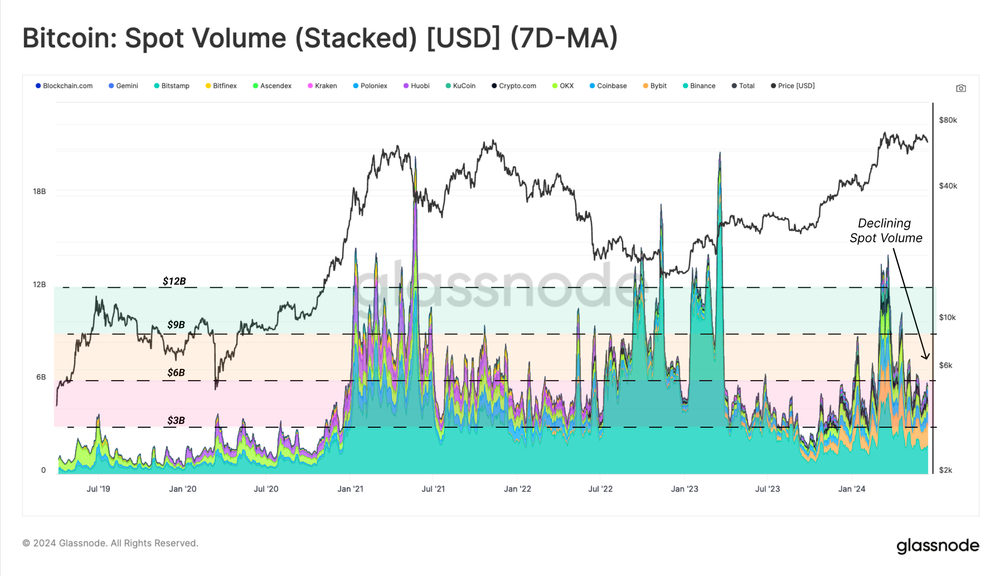

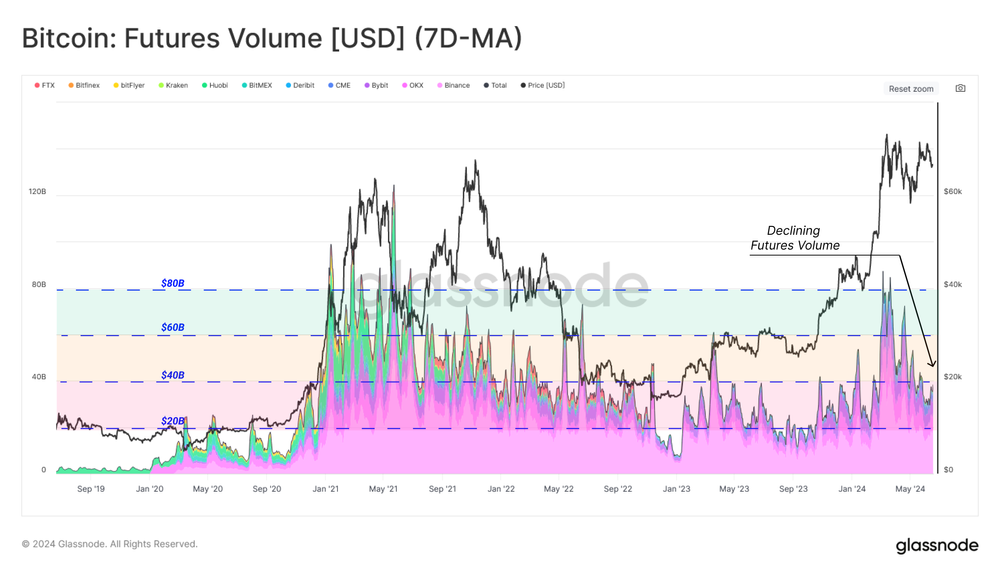

کاهش حجم معاملات

علیرغم اینکه بخش زیادی از عرضه بیت کوین همچنان در سود قرار دارد، حجم تراکنشهای پردازش شده و ارزش انتقالیافته در این شبکه بلاکچینی به دنبال رکوردشکنی این ارز به طور قابل توجهی کاهش یافته است. این نشان میدهد اشتهای معاملهگران برای فعالیتهای سوداگرانه کاهش یافته و فعلا بازار بلاتکلیف است.

روند مشابهی را میتوان در حجم معاملات اسپات صرافیهای متمرکز برتر بازار نیز مشاهده کرد. این نشاندهنده همبستگی بالای بین حجم تراکنشهای آنچین و حجم معاملات است که از بیحوصلگی سرمایهگذاران خبر میدهد.

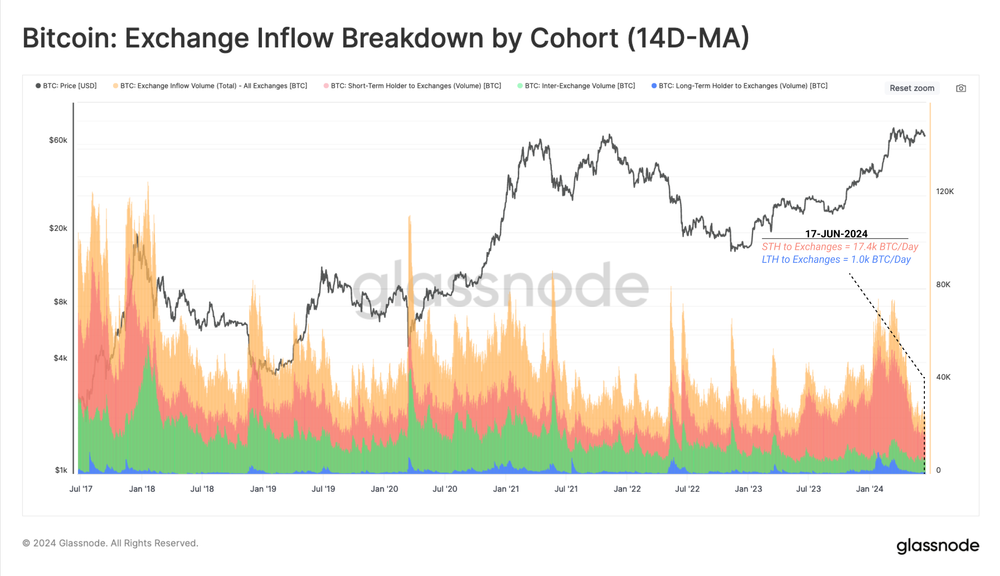

کاهش انتقال بیت کوین به صرافیها

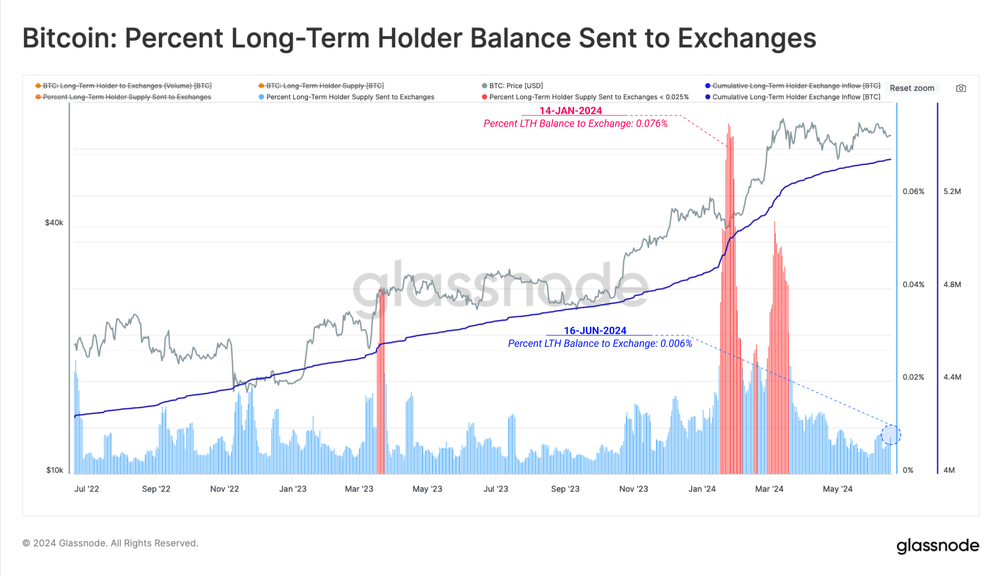

برای درک بهتر وضعیت فعلی، جریان ورودی بیت کوین به صرافیهای ارز دیجیتال را بررسی میکنیم. در حال حاضر، هولدرهای کوتاهمدت هرروز حدود ۱۷.۴ هزار واحد بیت کوین به صرافیها ارسال میکنند که نسبت به اوج بیش از ۵۵ هزار واحد ماه مارس (همزمان با رکوردشکنی بیت کوین) بسیار پایینتر است. در سمت دیگر، عرضه ارسالشده به صرافیها توسط هولدرهای بلندمدت نیز کاهش یافته و به هزار واحد در روز رسیده است.

میتوان کاهش شدید فعالیت سرمایهگذاران بلندمدت را از طریق شاخص «درصد عرضه بلندمدت ارسالشده به صرافیها» نیز بررسی کرد. در حال حاضر، هولدرهای بلندمدت کمتر از ۰.۰۰۶٪ از داراییهای خود را به صرافیها منتقل میکنند. این نشان میدهد فعلا این گروه از سرمایهگذاران به تعادل رسیدهاند و برای تحریک دوباره آنها به نوسانات گستردهتری نیاز است.

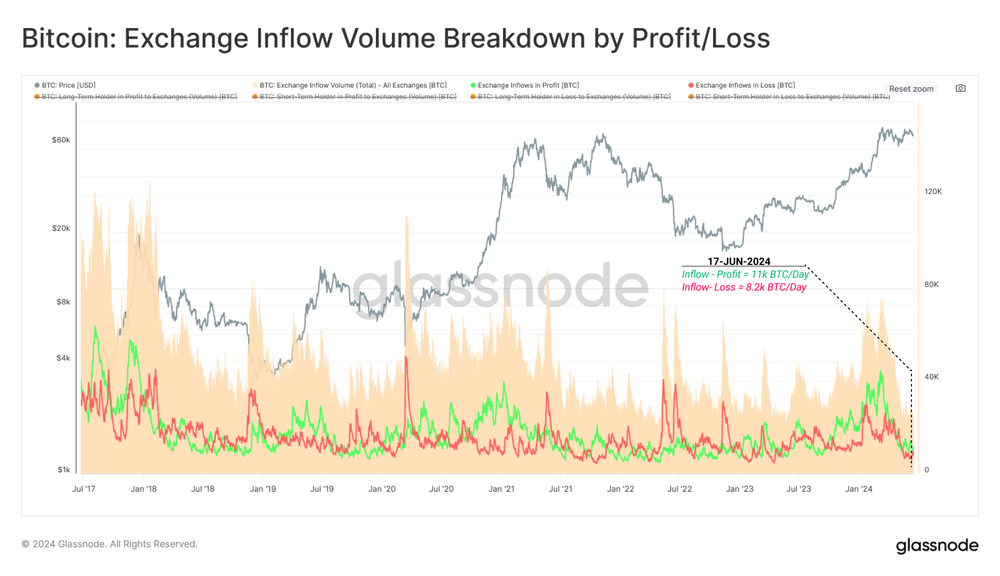

از بین بیت کوینهایی که هرروز به صرافیهای ارز دیجیتال ارسال میشوند، بیش از ۱۱ هزار واحد آنها در سود و بیش از ۸.۲ هزار واحد آنها در ضرر قرار دارند. این نشان میدهد همچنان تمایل نسبی به برداشت سود از بازار وجود دارد.

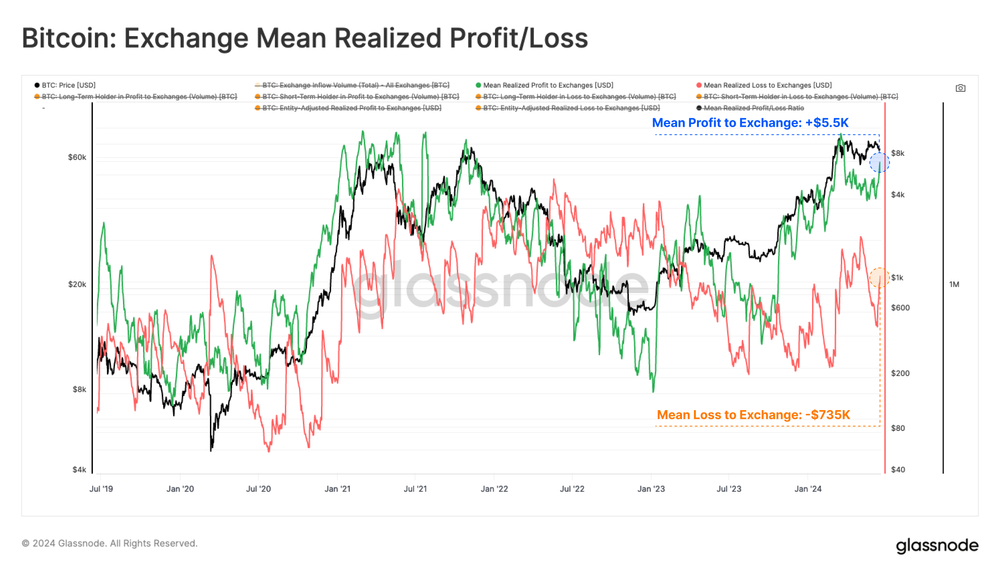

در حال حاضر، میانگین سود بیت کوینهای ارسال شده به صرافیها حدود ۵.۵ هزار دلار و میانگین ضرر آنها ۷۳۵ دلار است. این یعنی سود فعلی به طور میانگین ۷.۵ برابر ضرر است. جالب است بدانید تنها ۱۴.۵٪ از روزهای معاملاتی بیت کوین آماری بهتر از این داشتهاند.

این نشان میدهد هولدرهای بلندمدت همچنان در حال فروش هستند. در حالی که تقاضای کنونی برای جذب فشار فروش کافی است، اما به اندازه کافی قوی نیست تا قیمتها را بالا ببرد. در نتیجه در وضعیت فعلی به نظر میرسد معاملهگرانی که در بازارهای رِنج (نوسانات محدود) فعالیت میکنند و استراتژیهای آربیتراژ عملکرد بهتری نسبت به استراتژیهای معاملاتی مبتنی بر روند داشته باشند.

تداوم استراتژی کش اند کری

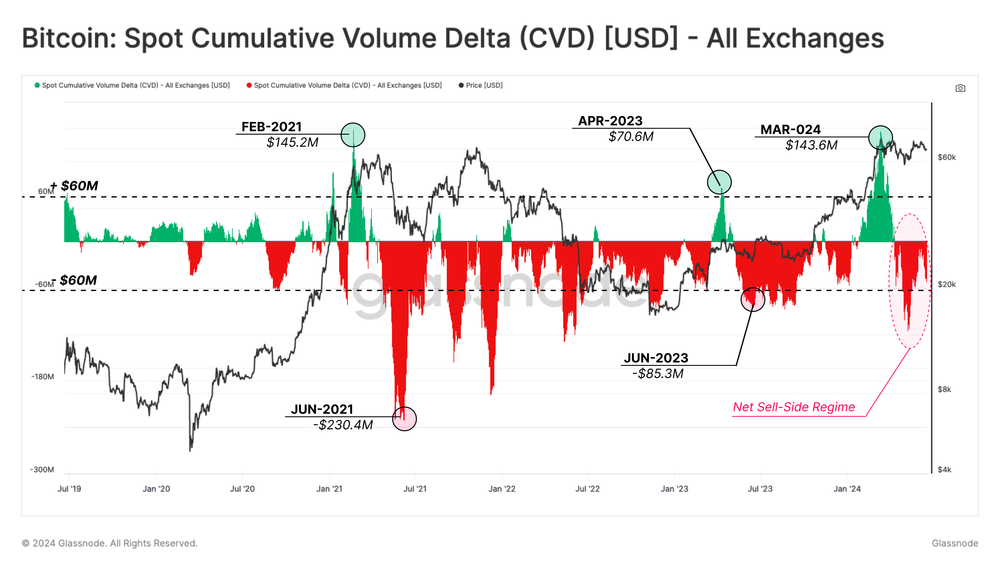

یکی دیگر از شاخصهایی که به ما کمک میکند تا سوگیری بازارهای اسپات را متوجه شویم، دلتای حجم تجمعی اسپات (The Spot Cumulative Volume Delta) یا به اختصار CVD است. این شاخص، تفاوت خالص دلاری حجم خرید و فروش را به ما نشان میدهد.

در حال حاضر با توجه به شاخص CVD، یک سوگیری خالص در سمت فروش بر بازار اسپات حاکم است، با این حال، بیت کوین همچنان به تثبیت ادامه میدهد. یافتههای این شاخص از این ادعا که در حال حاضر فشار سمت خرید و فروش تقریبا با یکدیگر برابر هستند حمایت میکند.

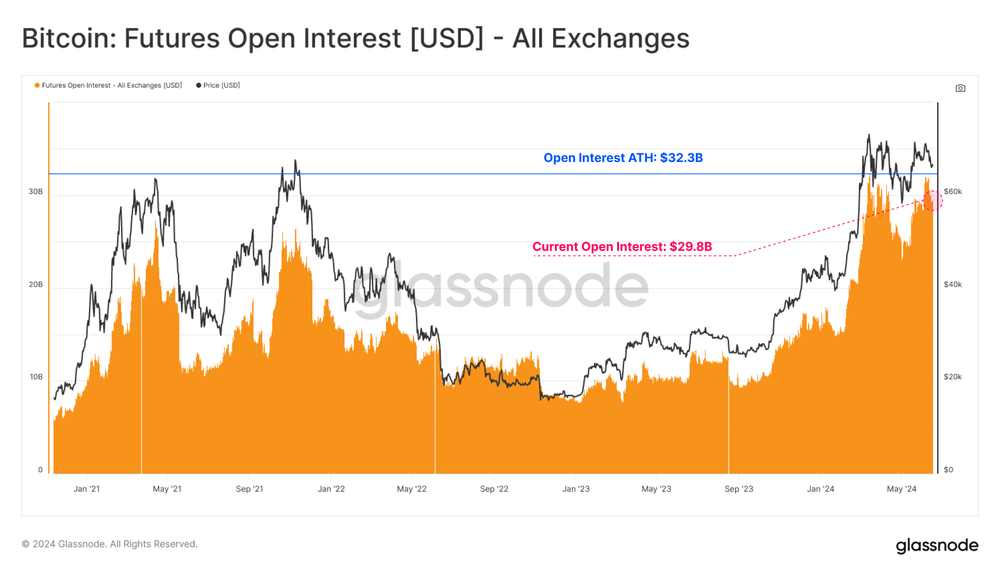

حالا به سراغ بازار فیوچرز برویم. در بازار فیوچرز میبینیم که سود باز قراردادهای آتی بیت کوین از ۳۰ میلیارد دلار فراتر رفته و کمی پایینتر از اوج خود قرار دارد. با این حال، همانطور که در گزارش تحلیل آنچین بیت کوین هفته پیش بررسی کردیم، بخش قابل توجهی از این سود باز به استراتژی کش اند کری مربوط است.

در یک بازار با نوسانات محدود، افزایش سود باز میتواند نشاندهنده افزایش بهکارگیری استراتژیهای جذب نوسان به منظور استفاده از پریمیوم معاملات دائمی، فیوچرز و آپشن باشد.

رشد قابل توجه سود باز در بورس کالای شیکاگو (CME) از حضور رو به رشد سرمایهگذاران سازمانی خبر میدهد. در حال حاضر کمتر از یک سوم سود باز جهانی یعنی بیش از ۱۰ میلیارد دلار در اختیار این پلتفرم است.

البته همزمان با افزایش سود باز، حجم معاملات آتی مشابه با حجم معاملات اسپات و حجم تراکنشهای آنچین، به طور قابل توجهی کاهش یافته است. این نشان میدهد در حال حاضر تمایل نسبتا کمی به فعالیتهای سوداگرانه وجود دارد و بیشتر معاملهگران به دنبال استراتژیهای مبتنی بر آربیتراژ هستند.

سخن پایانی

علیرغم وضعیت متلاطم بازار، در حال حاضر بخش زیادی از سرمایهگذاران بیت کوین همچنان در سود هستند. با این حال، به نظر میرسد تمایلات سرمایهگذاران و قاطعیت آنها، همانطور که از افت حجم معاملات بازار اسپات، مشتقات و حجم تراکنشهای آنچین مشخص است، کاهش یافته است.

در حال حاضر به نظر میرسد تعادلی در سمت تقاضا و فروش برقرار شده که به ثبات نسبی بازار و نوسانات محدود آن منجر شده است. این نوسانات محدود در نهایت بازار را به سمت بیحوصلگی، بیتفاوتی و بلاتکلیفی سوق میدهد. از نظر تاریخی، برای شروع فاز بعدی بازار قیمت باید به طور قابل توجهی افزایش یا کاهش یابد.