علیرغم جریان ورودی سرمایه قابل توجه به ETFهای اسپات بیت کوین، فعالیت همزمان سرمایهگذاران در بازار فیوچرز و افزایش تعداد پوزیشنهای شورت مانع از صعود قیمت این ارز دیجیتال شده است. علاوه بر این، به دنبال ظهور پروتکل رونز در بلاکچین بیت کوین، شاهد واگرایی قابل توجهی بین آدرسهای فعال و تعداد تراکنشهای روزانه هستیم.

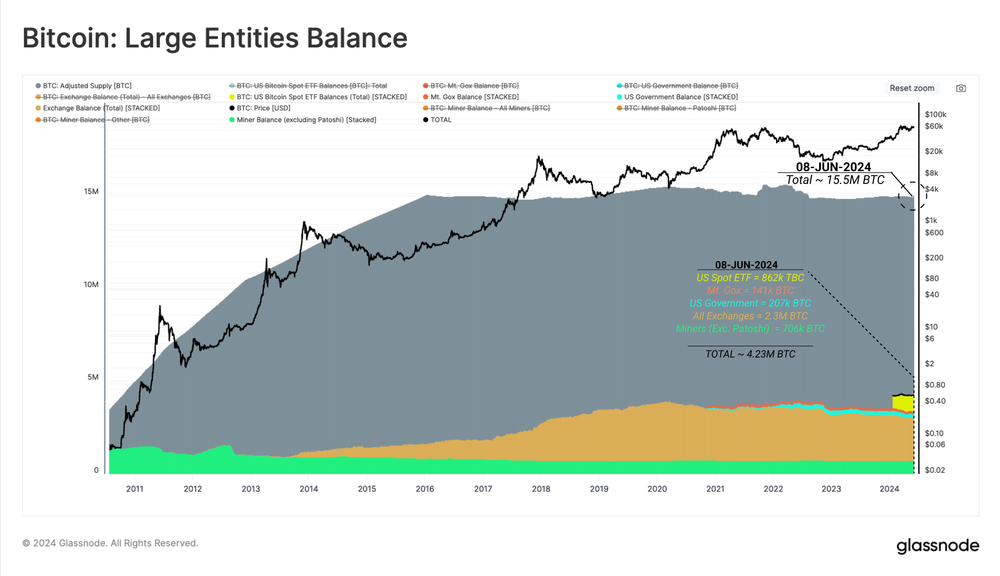

در حال حاضر در کیف پول نهادهای شناسایی شده حدود ۴.۲۳ میلیون واحد بیت کوین معادل بیش از ۲۷٪ از عرضه تعدیلشده این ارز دیجیتال وجود دارد و ETFهای اسپات آمریکایی ۸۶۲ هزار واحد از این ارز را هولد میکنند.

به نظر میرسد بخش قابل توجهی از سرمایه ورودی به ETFهای اسپات بیت کوین با استراتژی آربیتراژی کش اند کری (Cash-and-Carry) صورت گرفته و به همین خاطر شاهد رکود نسبی قیمت بزرگترین ارز دیجیتال بازار هستیم. در این مطلب از میهن بلاکچین که از تحلیل هفته ۲۴ام شرکت گلسنود برگرفته شده است، دو واگرایی مهم در چرخه کنونی بیت کوین را زیر ذرهبین میبریم.

واگرایی در فعالیت آنچین

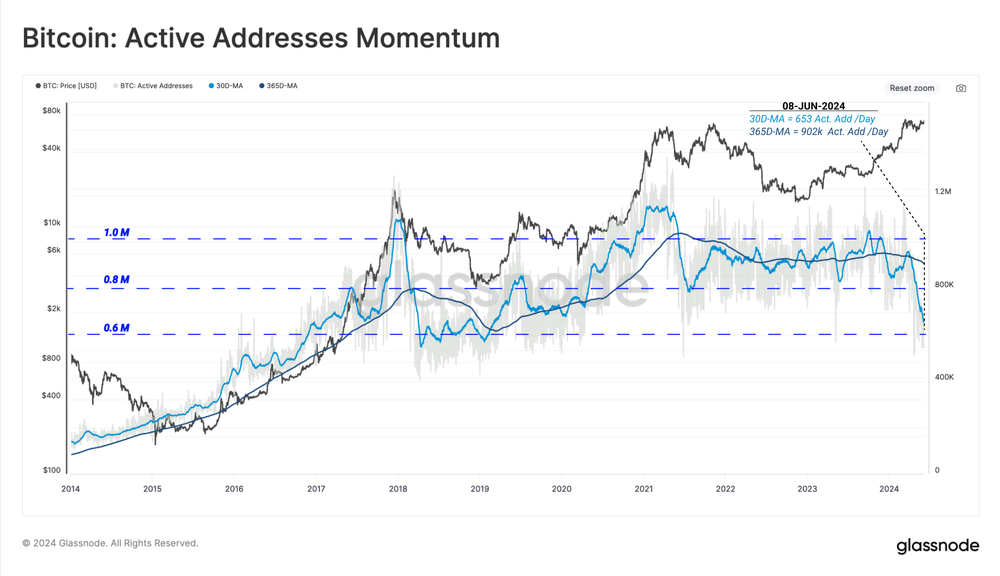

شاخصهای مختلف مربوط به فعالیت آنچین مانند آدرسهای فعال، تعداد تراکنشها و حجم معاملات دادههای ارزشمندی را برای تحلیل رشد و عملکرد کلی شبکههای بلاکچینی در اختیارمان قرار میدهند. زمانی که چین در اواسط سال ۲۰۲۱ محدودیتهایی را برای استخراج بیت کوین اعمال کرد، تعداد آدرسهای فعال در شبکه بیت کوین کاهش شدیدی را تجربه کرد و از بیش از ۱.۱ میلیون در روز به ۸۰۰ هزار آدرس سقوط کرد.

شبکه بیت کوین در حال حاضر وضعیت مشابهی را از نظر فعالیتهای آنچین تجربه میکند، البته با محرکهای کاملا متفاوت. در ادامه توضیح میدهیم که چگونه ظهور اینسکریپشنها، اوردینالزها، استاندارد BRC-20 و پروتکل رونز درک تحلیلگران آنچین از پارامترهای مربوط به فعالیتهای درونزنجیرهای را دستخوش تغییر کرده است.

علیرغم اینکه در طول تاریخ بیت کوین، همزمان با بازارهای صعودی، تعداد آدرسهای فعال و تراکنشها در روز به طور قابل توجهی افزایش یافته است، در چرخه کنونی شاهد کاهش تعداد آدرسهای فعال هستیم.

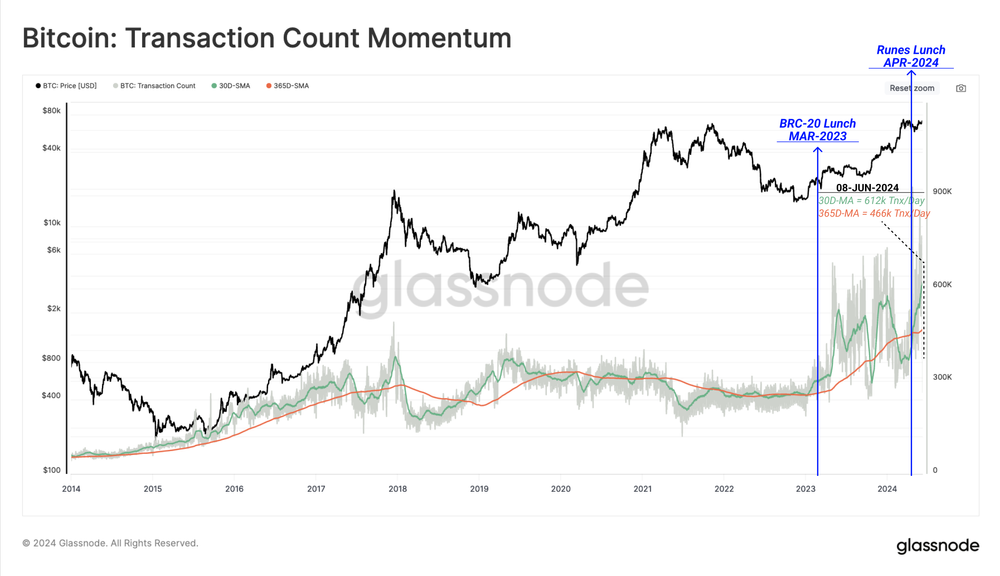

همزمان با کاهش تعداد آدرسهای فعال در شبکه بیت کوین، تعداد تراکنشهای پردازششده در این شبکه در شرف رکوردشکنی جدیدی قرار گرفته است. در ۳۰ روز اخیر به طور میانگین روزانه ۶۱۷ هزار تراکنش در بلاکچین بیت کوین انجام شده که ۳۱٪ بالاتر از میانگین سالانه است و از تقاضای نسبتا بالا برای پر کردن فضای بلاکهای این بلاکچین خبر میدهد.

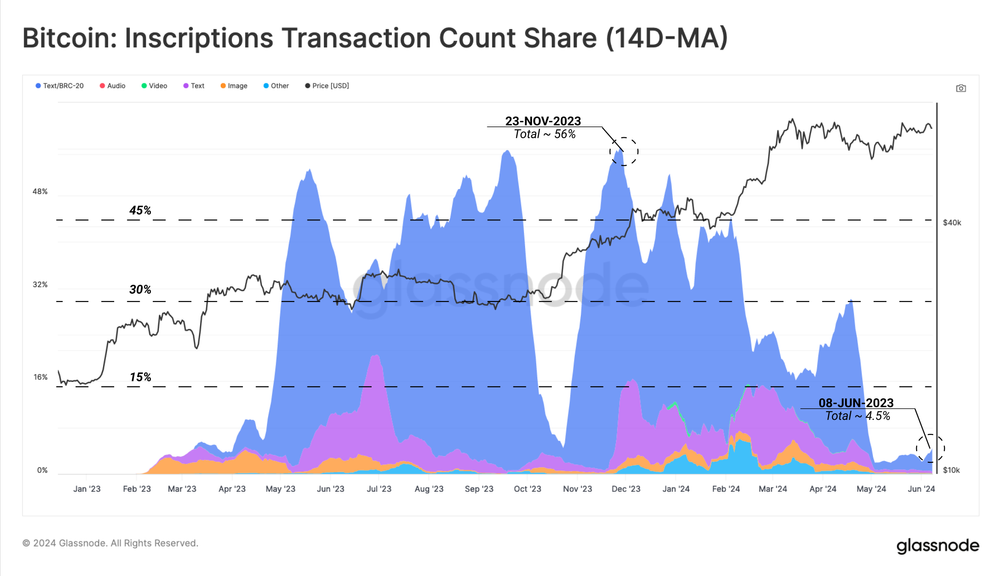

در صورت مقایسه افت اخیر تعداد آدرسهای فعال با تراکنشهای مربوط به اینسکریپشنها و توکنهای BRC-20، میتوانیم همبستگی قوی را بین آنها مشاهده کنیم. از اواسط ماه آپریل تاکنون، تعداد اینسکریپشنها در بلاکچین بیت کوین افت فاحشی را تجربه کرده است.

این نشان میدهد محرک اولیه کاهش تعداد آدرسهای فعال بیت کوین تا حد زیادی کاهش استفاده از پروتکل اوردینالز و اینسکریپشنها بوده است. علاوه بر این، باید این نکته را مد نظر قرار داد که بسیاری از کیف پولها و پروتکلها، از یک آدرس بارها استفاده میکنند و برای انجام هر تراکنش جدید، به سراغ آدرسهای جدید نمیروند. این یعنی ممکن است یک آدرس در روز ۱۰ تراکنش انجام دهد اما دادههای آن در نهایت، به جای ۱۰ آدرس فعال، یک آدرس و ۱۰ تراکنش تلقی میشود.

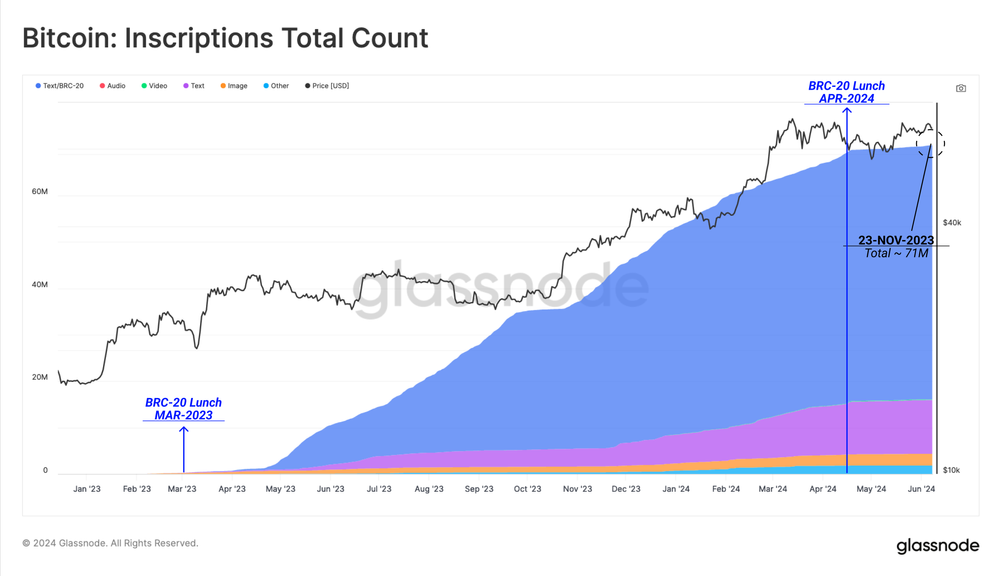

برای بررسی تغییرات اینسکریپشنها از اوایل سال ۲۰۲۳، نمودار تغییرات تعداد آنها را بررسی میکنیم. همانطور که در نمودار مشخص است، تعداد کل اینسکریپشنها از اوایل سال گذشته افزایش یافته و در زمان نگارش این مطلب به ۷۱ میلیون رسیده است. با این حال، از اواسط ماه آپریل، محبوبیت اینسکریپشنها به طور قابل توجهی کاهش یافته است.

علت این کاهش محبوبیت را میتوان در ظهور پروتکل رونز که ادعا میکند روش کارآمدتری را برای عرضه توکنهای قابلتعویض در شبکه بیت کوین معرفی کرده جستجو کرد. پروتکل رونز همزمان با هاوینگ چهارم بیت کوین عرضه شد که به خوبی کاهش محبوبیت اینسکریپشنها از اواسط آپریل را توضیح میدهد.

پروتکل رونز از فیلد OP_RETURN (۸۰ بایت) استفاده میکند و رویکردی متفاوت نسبت به اینسکریپشنها و توکنهای BRC-20 دارد. این پروتکل اجازه میدهد تا کاربران دادههای دلخواه خود را در شبکه رمزگذاری کنند و در عین حال به فضای کمتری برای ذخیره آنها نیاز داشته باشند.

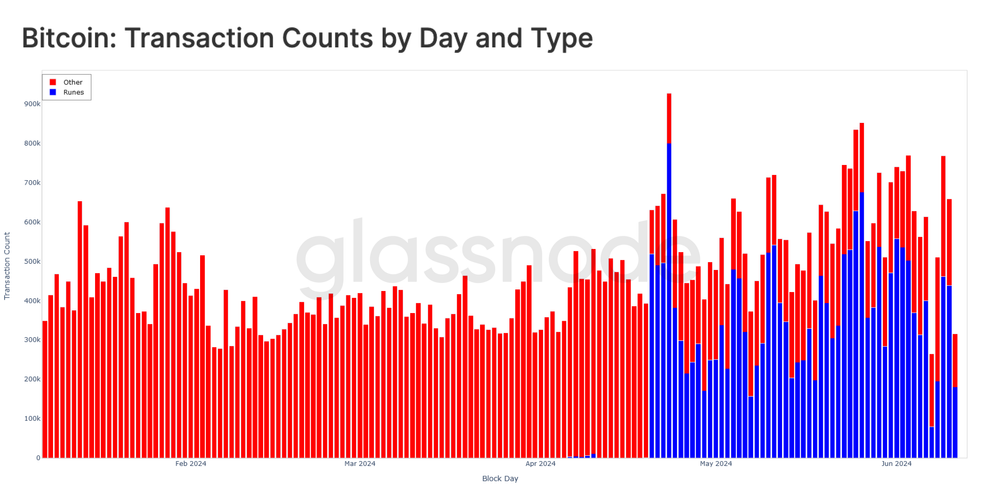

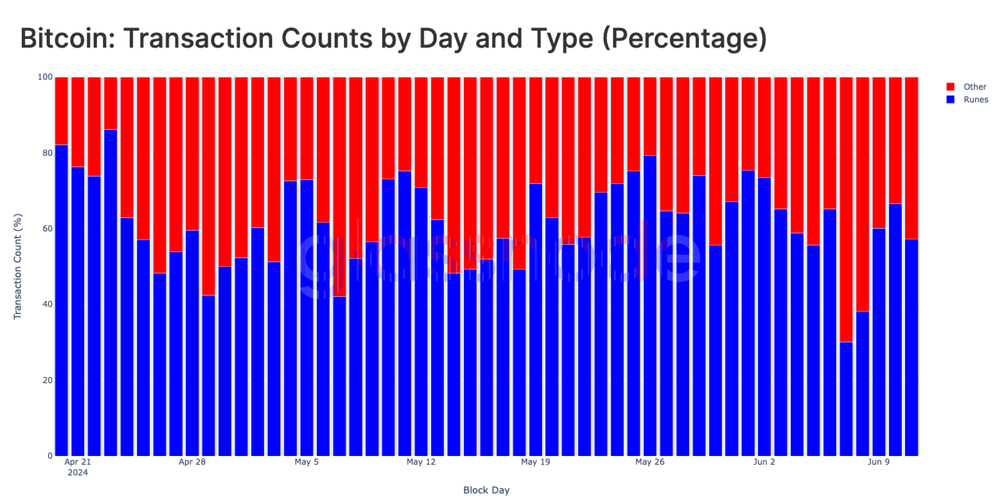

به دنبال راهاندازی پروتکل رونز در تاریخ ۲۰ آپریل ۲۰۲۴ (۱ اردیبهشت ۱۴۰۳ همزمان با هاوینگ چهارم بیت کوین)، تقاضا برای این پروتکل به طور قابل توجهی افزایش یافت و به ۶۰۰ تا ۸۰۰ هزار تراکنش در روز رسید و از آن زمان، این تقاضا حفظ شده است.

تراکنشهای مربوط به پروتکل رونز در حال حاضر تا حد زیادی جای توکنهای BRC-20، اوردینالزها و اینسکریپشنها را گرفته و ۵۷.۲٪ از تراکنشهای روزانه را به خود اختصاص دادهاند. این نشان میدهد تمایل سرمایهگذاران و علاقهمندان به بیت کوین احتمالا از اینسکریپشنها به پروتکل رونز تغییر کرده است.

واگرایی در تقاضای ناشی از ETFها

یکی دیگر از واگراییهای اخیر در بازار فعلی که توجه زیادی را به خود جلب کرده است، روند راکد قیمت بیت کوین با وجود جریانهای ورودی سرمایه چشمگیر به ETFهای اسپات آمریکا است. برای درک تقاضای ETFها، بیایید تا عرضه در اختیار این صندوقها را با سایر نهادها مقایسه کنیم:

- ETFهای اسپات آمریکایی: ۸۶۲ هزار واحد بیت کوین

- صندوق صرافی Mt. Gox: ۱۴۱ هزار واحد بیت کوین

- دولت آمریکا: ۲۰۷ هزار واحد بیت کوین

- تمام صرافیها: ۲.۳ میلیون بیت کوین

- ماینرها (به جز کوینهای مربوط به ساتوشی ناکاموتو): ۷۰۶ هزار واحد بیت کوین

مجموع تمام این کوینها روی هم رفته حدود ۴.۲۳ میلیون واحد، معادل ۲۷٪ از کل عرضه در گردش تعدیل شده بیت کوین است. منظور از عرضه در گردش تعدیل شده، کل عرضه منهای کوینهایی است که بیش از هفت سال از آخرین تراکنش آنها میگذرد.

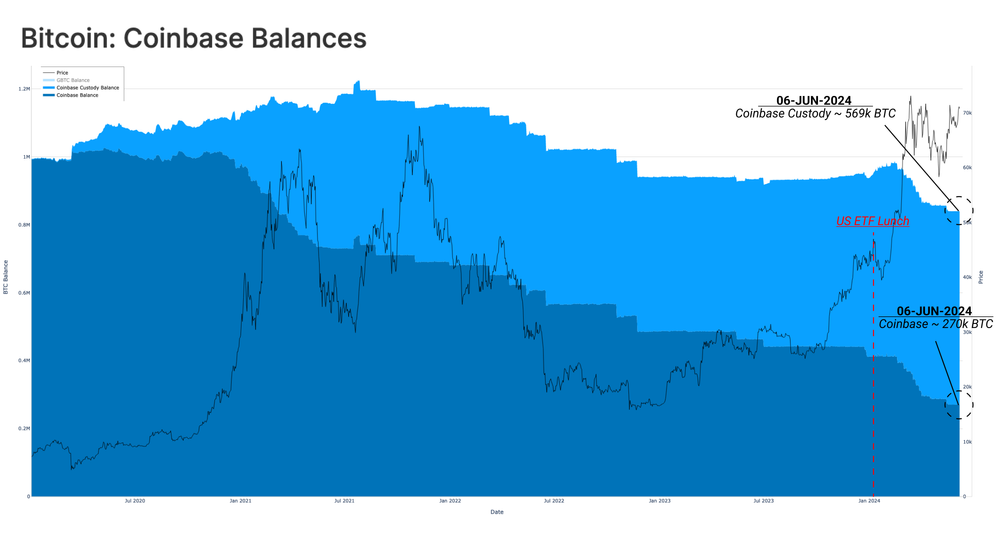

با توجه به اینکه صرافی کوین بیس از طریق سرویس حضانت خود، مسئولیت نگهداری از بیت کوینهای ETFهای اسپات آمریکایی را برعهده دارد، این پلتفرم در حال حاضر بخش زیادی از عرضه بیت کوین را نگهداری میکند. در حال حاضر، خود صرافی کوین بیس و سرویس حضانت آن به ترتیب ۲۷۰ هزار و ۵۶۹ هزار بیت کوین در اختیار دارند.

با توجه به اینکه در حال حاضر کوین بیس به صندوقهای ETF و مشتریان معمولی خدمات ارائه میدهد، فعالیتهایی که در بستر آن انجام میشود میتواند تاثیر قابل توجهی بر بازار بگذارد. اگر نگاهی به آمار واریز نهنگها به کیف پولهای کوین بیس بیندازیم، میبینیم پس از آغاز به کار ETFهای اسپات، تراکنشهای واریز مربوط به سرمایهگذاران بزرگ به این صرافی به طور قابل توجهی افزایش یافته است.

البته همانطور که در گزارشات تحلیل آنچین قبلی بررسی کردیم، بخش قابل توجهی از این تراکنشها مربوط به صندوق ETF اسپات شرکت گری اسکیل (GBTC) بوده است.

در کنار فشار فروش ناشی از ETF گری اسکیل همزمان با افزایش قیمت بیت کوین، فاکتور دیگری در بازار فشار خرید ETFهای اسپات آمریکایی را خنثی کرده و به رکود قیمت بزرگترین ارز دیجیتال بازار منجر شده است.

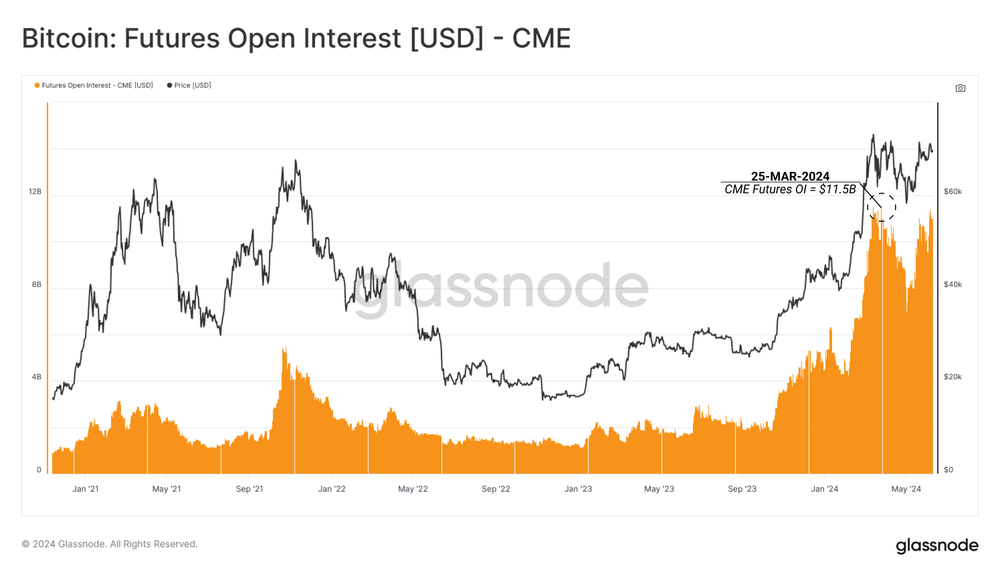

اگر نگاهی به دادههای بازار فیوچرز بورس کالای شیکاگو بیندازیم (CME)، میبینیم سود باز قراردادهای آتی این بازار پس از ثبت رکورد ۱۱.۵ میلیارد دلاری در ماه مارس سال جاری، بالاتر از ۸ میلیارد دلار تثبیت شده است. این نشان میدهد بخش قابل توجهی از تریدرهای بازارهای سنتی و شرکتهای بزرگ در حال استفاده از استراتژی آربیتراژ کش اند کری (cash-and-carry) هستند.

کش اند کری یک استراتژی معاملاتی آربیتراژ است که در آن معاملهگران از اختلاف قیمت بین بازار اسپات و آتی استفاده میکنند. به طور خلاصه، در این استراتژی معاملهگر یک دارایی را در بازار اسپات (در اینجا ETFهای اسپات) خریداری کرده و همزمان یک موقعیت فروش در بازار آتی همان دارایی باز میکند و از اختلاف قیمت بهره میبرد.

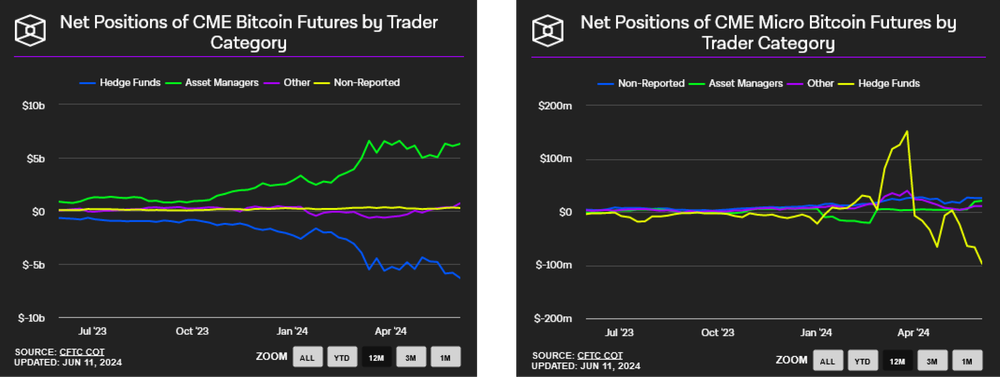

بررسی دادهها نشان میدهد پوزیشنهای شورت بیت کوین مربوط به صندوقهای هجینگ در هفتههای اخیر به طور قابل توجهی افزایش یافته است.

این از این ادعا که سرمایهگذاران بزرگ ETFهای اسپات بیت کوین در حال استفاده از استراتژی کش اند کری برای کسب سود بیشتر هستند حمایت میکند. علاوه بر این، سود باز قراردادهای فیوچرز بورس کالای شیکاگو و تسلط این پلتفرم بر بازار فیوچرز بیت کوین نیز از سال ۲۰۲۳ به طور قابل توجهی افزایش یافته که از تبدیل این پلتفرم به بورس ترجیحی صندوقهای هجینگ برای گرفتن پوزیشنهای شورت خبر میدهد.

در حال حاضر، صندوقهای هجینگ در هر بازارهای فیوچرز بیت کوین و میکرو بیت کوین CME به ترتیب ۶.۳۳ میلیارد دلار و ۹۷ میلیون دلار پوزیشن شورت باز کردهاند.

سخن پایانی

در حال حاضر شاهد کاهش گسترده تعداد آدرسهای فعال و محبوبیت پروتکل اوردینالز، اینسکریپشنها و توکنهای ERC-20 در شبکه بیت کوین هستیم. همزمان با این آمار، فعالیت پروتکل رونز باعث شده تا تعداد تراکنشهای بلاکچین بیت کوین در نزدیکی اوج خود قرار بگیرد.

به نظر میرسد استفاده از استراتژی آربیتراژ کش اند کری توسط سرمایهگذاران ETFهای اسپات آمریکایی مانع از تاثیر تقاضای قابل توجه خرید این صندوقها بر بازار و قیمت بیت کوین شده است. این باعث شده تا قیمت بیت کوین به عملا راکد شود. به نظر میرسد برای صعود بیشتر قیمت بیت کوین، تقاضای غیرآربیتراژی بیشتری نیاز است.