این سوال در بسیاری از لابراتور های تحقیقات مربوط به آینده پرسیده می شود؛ در بسیاری از بانک های بزرگ، بانک های مرکزی، موسسات مالی، اندیشکده ها، سازمان های مشاوره و کمیته های حکومتی در سراسر جهان این قضیه سوال است.

R3CEV یک تلاش کنسرسیومی است که بودجه آن توسط تعدادی از بزرگترین بانک های جهان تامین می شود و این کنسرسیوم مشغول جواب دادن این سوال است. Goldman Sachs، سازمان مشاوره McKinsey و Consumers Research همگی گزارش هایی عالی در مورد این سوال نوشته اند. حکومت بریتانیا، مجلس های سنای آمریکا، کانادا، استرالیا و اتحادیه اروپا همگی در مورد این مبحث به تحقیق و بررسی پرداخته اند.

بسیاری از استارت آپ ها همچنین وایت پیپر هایی را در ارتباط با نوآوری خاص خود یا استفاده از فناوری بلاک چین تهیه کرده اند و اغلب یک سوال اجتماعی بزرگتر برای آنها مطرح شده است و آن سوال این است که “چگونه بلاک چین اوضاع را تغییر خواهد داد؟”.

این نوشتار بیشتر بر چهار حوزه اصلی تغییر تاکید دارد:

زیرساخت برای تراکنش های بین مرزی

همان طور که همه ما می دانیم، انقلاب دیجیتال کاملا رسانه ها را تغییر داده است. آن در صنعت مالی هم تاثیر گذار بوده است و البته که موسسات مالی هم از کامپیوتر استفاده می کنند. این موسسات از کامپیوتر ها برای پایگاه های داده در دهه های ۱۹۷۰ و ۱۹۸۰ استفاده می کردند، آنها در دهه ۱۹۹۰ صفحات وب را ایجاد کردند و در هزاره جدید به سمت اپلیکیشن های موبایل مهاجرت کردند.

اما انقلاب دیجیتال هنوز تراکنش های بین مرزی را متحول نکرده است. وسترن یونین (Western Union) هنوز در میان مردم مطرح است و مانند همیشه به کار خود ادامه می دهد. بانک ها به استفاده از زیرساخت های پیچیده برای تراکنش های ساده ای مانند ارسال پول به خارج ادامه می دهند.

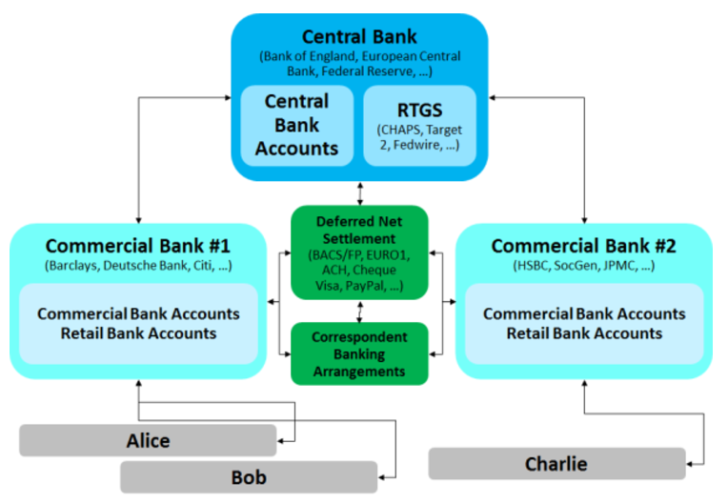

نمودار اطلاعاتی زیر که توسط Richard Gendal Brown تهیه شده است، نشان دهنده زیر ساخت و واسطه ها در بانکداری بین مرزی است که از دهه ۷۰ تا به حال موجود است.

این معماری نتیجه نوعی صنعت مالی است که از پایگاه های داده خصوصی بسیار ایمن استفاده می کند. دیجیتالی شدن بدین معنی است که ما صرفا اطلاعات را طبقه بندی می کنیم و بسیار سریعتر وارد پایگاه های داده خصوصی می کنیم.

فناوری بلاک چین به موسسات مالی اجازه می دهد که ارتباط مستقیمی بین یکدیگر ایجاد کنند و از بانکداری مکاتباتی اجتناب شود. Corda که محصول اصل R3 تا به امروز بوده است، بانکداری مکاتباتی را هدف گرفته است. Corda از ترکیب دو کلمه accord به معنی توافق و cord به معنی مستقیم ترین خط بین دو نقطه در یک دایره ایجاد شده است.

در مورد Corda، دایره متشکل از بانک هایی است که از یک پایگاه داده اشتراکی برای تراکنش ها، قرارداد ها و اسناد مهم استفاده می کنند.

Brown سابقا بر روی محصولات بلاک چینی IBM کار می کرد اما حال به کار کردن در R3CEV مشغول است.

موسسات مالی رقیب می توانند از این پایگاه داده مشترک برای پیگیری اجرا و تصفیه تراکنش ها بدون نیاز به درگیر شدن در پایگاه داده مرکزی یا سیستم مدیریتی استفاده کنند. به طور خلاصه، بانک ها قادر خواهند بود که به رسمی کردن و ایمن کردن روابط دیجیتال بین خودشان به شیوه ای بپردازند که قبلا قادر به انجامش نبودند.

در تصویر بالا نشان داده شده است که توافق های بانکداری مکاتباتی و RTGS را هر دو می توان میان بر زد و خلاصه نمود.

تراکنش ها می توانند مستقیما بین دو طرف و بر یک اساس همتا به همتای هموار صورت گیرند. ریپل که یک بلاک چین مجوز دار است برای حل بسیاری از این مشکلات ساخته شده است.

دارایی های دیجیتال به عنوان یک طبقه

بیت کوین چیز منحصر به فردی را ایجاد کرد و آن اموال دیجیتال بود. قبل از بیت کوین، دیجیتال با کمیابی هم معنی نبود. هر چیز دیجیتالی را می توانستیم با کلیک بر روی یک دکمه کپی کنیم. نگاهی سریع به صنعت موسیقی و فروش آلبوم گویای این ماجرا می باشد.

اما بیت کوین چیز جدیدی انجام داد و آن ایجاد کد دیجیتال غیر قابل کپی بود. بنابراین برای اولین بار بعد از اختراع بیت و بایت، روشی جدید برای مالکیت یک چیز دیجیتال موجود بود که نمی توانست کپی شود. این به کد دیجیتال ارزش بخشید. تا به امروز، ارزش بیت کوین بر اساس ظرفیت بلاک چین آن برای جلوگیری از خرج شدن دوباره و ایجاد سکه های جعلی بوده است.

با توجه به این مطلب، توسعه دهندگان بیت کوین در توکنی کردن جهان واقع پیشگام بوده اند که این فرآیند دقیقا مانند سهام یک شرکت عمل می کند. این خاصیت توکنی کردن جهان واقع توسط بیت کوین و ارز های دیجیتال را با اصطلاح سکه های رنگی (colored coins) نشان می دهند که رنگ در اینجا ارائه دهنده اطلاعات در مورد حقوق مالکیتی است که کلید رمزنگاری خصوصی فراهم می آورد.

Overstock غول خرده فروشی بعد از دریافت مجوز از کمسیون بورس و اوراق بهادار ایالات متحده اعلام کرد که سهام عمومی شرکت را بر روی پلتفرم بلاک چینی خود صادر خواهد کرد. ما همچنین شاهد ظهور عرضه اولیه کوین ها یا به عبارت دیگر ICO ها و همچنین appcoins بودیم که به ارز های دیجیتال بومی یک اپلیکیشن اشاره دارد که به تامین بودجه توسعه یک پروژه کمک می کند.

این نمونه ها تنها بخشی از ماجرای بلاک چین ها در دارایی های دیجیتال هستند. بلاک چین ها می توانند خود دارایی باشند اما از آنها می توان همچنین برای اداره خود بازار استفاده کرد.

اساسا با این تلاش ها با دارایی های دیجیتال به عنوان یک ابزار حامل معامله می شود که کاربرد گسترده و سریعی دارد.

مدیریت و بازار ها

اما این توانایی بلاک چین چیزی بیش از ثبت کردن تراکنش ها می باشد. به عنوان مثال Nasdaq، یکی از اولین هایی بود که پلتفرمی ساخت که شرکت های خصوصی را قادر می ساخت که به صدور و ترید سهام با استفاده از بلاک چین بپردازند.

توسعه دهندگان دیگر در حال کد گذاری ابزار های مالی هستند به شیوه ای که بتوان آنها را از قبل برنامه ریزی کرد و اقدامات سازمانی و منطق کسب و کاری را با آنها انجام داد.

در سال ۲۰۱۶ یک پروژه بلاک چینی بنام DAO که حال بر روی بلاک چین اتریوم در حال اجراست، با هدف شبیه سازی یک بازار جمع آوری وجه از عموم راه اندازی شد. درصد مشارکت هر فرد در وجوه ارائه دهنده مقدار نفوذ رای او در مورد نحوه خرج کردن کل وجوه می باشد.

گزارش تنظیم مقررات و اجابت قانون

بلاک چین ها می توانند به عنوان یک سیستم کاملا شفاف و قابل دسترس از سوابق به قانون گذاران خدمت کنند. آنها را می توان به شیوه ای کدگذاری کرد که تنها اجازه تراکنش هایی داده شود که منطبق بر قانون باشند. به عنوان مثال بانک ها الزامات گزارشی شدیدی از جانب آژانس هایی مانند FinCEN دارند. هر زمانی که آنها اجازه یک تراکنش بیش از ۱۰۰۰۰ دلار را بدهند، آنها باید اطلاعات را به FinCEN گزارش دهند که این آژانس آن را برای استفاده در پایگاه داده و برای محافظت در برابر پول شویی ذخیره می کند.

تصفیه و حل و فصل

در معاملات جهان کاغذی، چارچوب زمانی برای تصفیه و حل و فصل یک تراکنش معمولا تا سه روز بعد از معامله است. با استفاده از فناوری بلاک چین، اجرا و تصفیه حساب در همان زمان معامله انجام می شود. با استفاده از یک دارایی دیجیتال، معامله و تصفیه یکی می شود و کلید های رمز نگاری و مالکیت دیجیتال پنهان کاری و ریسک های طرف مقابل را بعد از معامله کاهش می دهند.

بازرسی و حسابداری

در حالی که اکثر پایگاه های داده تصویری لحظه ای از زمان را فراهم می کنند، پایگاه های داده بلاک چینی از تاریخچه تراکنش خود ساخته می شوند. پایگاه های داده بلاک چینی دارای تاریخچه خودشان هستند و یک سیستم مستقل و کامل از سوابق را تشکیل می دهند. کاربرد های بلاک چین در زمینه بازرسی و حسابداری بسیار عمیق می باشند.