بانک مرکزی ایران نسخه دوم پیشنویس سند ریال دیجیتال را منتشر کرد. مطابق این سند قرار است از شبکه بلاکچینی برنا برای زیر ساخت این پروژه استفاده شود.

کاربران عزیز میهن بلاکچین توجه داشته باشید که این مطلب تنها انعکاس دهنده نکات قابل توجه منتشر شده در این پیشنویس است. در روزهای آینده در مقالهای جداگانه و اختصاصی به نقد و بررسی پیش نویس سند ریال دیجیتال خواهیم پرداخت.

به گزارش میهن بلاکچین، نزدیک به چهار سال از زمانی که برای اولین بار زمزمههای انتشار رمزارز ملی از سوی بانک مرکزی به گوش رسید میگذرد. حال بانک مرکزی نسخه جدید پیشنویس سند ریال دیجیتال خود را منتشر کرده است. این پیشنویس در مورد تولید، انتشار و توزیع ریال دیجیتال و زیرساخت فنی ریال دیجیتال است.

این در حالی است که نسخه دوم (۲-۲) پیشنویس سند ریال دیجیتال بانک مرکزی تفاوت چندانی با نسخه قبلی که اوایل شهریور امسال منتشر شده بود؛ ندارد.

این سند از ۳ بخش تشکیل شده است. در بخش اول و دوم به تعریف مفاهیم و توضیحاتی پیرامون «ماهیت کلی پول دیجیتال بانکهای مرکزی» پرداخته شده است. بخش سوم و آخر این سند به شرح ابعاد مختلف و فنی ریال دیجیتال بانک مرکزی پرداخته شده است. در ادامه مهمترین قسمتهای این سند را بررسی میکنیم.

هدف بانک مرکزی از توسعه ریال دیجیتال

در پیشنویس سند ریال دیجیتال، اهداف بانک مرکزی از توسعه این ابزار به شرح زیر اعلام شده است:

- فعالسازی ظرفیت برنامهپذیری پول

- بسترسازی برای توسعه اقتصاد دیجیتال در کشور

- توسعه تابآوری ابزارهای پرداخت

- مدیریت اثرات کاهش بکارگیری اسکناس در جامعه

- بهبود کارایی ابزارهای پرداخت نوین

- افزایش دسترسیپذیری پول بانک مرکزی

همچنین در این قسمت آمده است که بسترهای مبتنی بر فناوری دفتر کل توزیع شده به علت بهکارگیری سازوکار اجماع در فرآیند تایید تراکنشها، از امنیت بسیار بالایی برخوردار بوده و در عین حال به دلیل ثبت اطلاعات در قالب بلوکهای اطلاعتی پیوسته، امکان رهگیری هر نوع تغییراتی در زنجیره اطلاعاتی ثبت شده وجود دارد.

مولفههای طراحی ریال دیجیتال

در پیشنویس سند ریال دیجیتال سه نوع مولفه برای این دارایی عنوان شده است که در جدول زیر آمدهاند:

مولفـههای اقتـصادی – میزان انطباق با الزامات اقتصاد دیجیتال

– نحــوه مواجهــه بــا عــدم تعــادل احتمالــی در منابــع و مصــارف بانکهــا

– میــزان شــباهت بــا ویژگیهــای اســکناس (ماننــد دسترســی عمومــی، بهرهناپذیــری، قابلیــت تبدیــل یک به یــک بــا ســایر انــواع پــول رایــج کشــور)مولفـههای کسبوکاری – تعیین ناشر ریال دیجیتال

– تعیین دامنه جغرافیایی، حوزه و هدف کاربرد

– سازوکار انتشار و توزیع ریال دیجیتال

– سازوکار مورد نیاز تسویههای احتمالی

– نحوه ایجاد فرصتهای جدید سودسازی برای بانکهامولفـههای فـنی – نوع زیرساخت زنجیره بلوکی مورد نیاز

– تعیین فرآیند تایید تراکنش و اجماع

– پشتیبانی از قراردادهای هوشمند

– قابلیت انتشار توکنهای مختلف

– سازوکار ثبت و نگهداری اطالعات در دفتر کل

– میزان گمنامی تراکنش و سطح حریم خصوصی کاربران

– مقیاس پذیری خدمات قابل ارائه

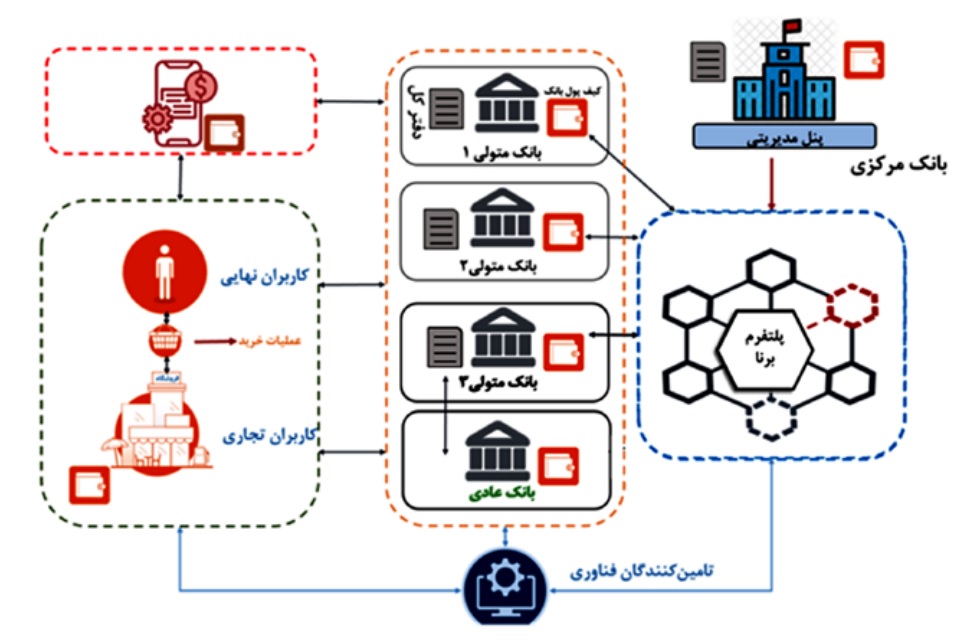

زيستبوم ریال دیجیتال بانک مركزی ايران

ریال دیجیتال در معماری ارائه شده توسط بانک مرکزی، شکل دیجیتالی اسکناس بوده و جزئی از پایه پولی است؛ از این رو امتیاز انتشار آن در انحصار بانک مرکزی و مبتنی بر پشتوانههای قانونی، تعهد مستقیم بانک مرکزی خواهد بود.

واسطههای توزیع در این معماری، بانکها و موسسات اعتباری دارای مجوز میباشند که ارتباط با کاربران نهایی را مدیریت میکنند. این واسطهها میتوانند دفتر کل زیرساخت ریال دیجیتال یا همان پایگاه داده توزیع شده را نگهداری و بهروزرسانی کنند.

در تصویر زیر زیستبوم ریال دیجیتال بانک مرکزی به تصویر کشیده شده است. در بخش اول این پیشنویس منظور از زیستبوم ریال دیجیتال مجموعه اشخاص حقیقی و حقوقی نظیر بانک مرکزی، موسسات اعتباری، فراهمکنندگان خدمات فنی، کاربران، بهرهبرداران، زیرساختها و فناوریهای مرتبط هستند که بر اساس نقشها و وظایف مشخص شده در این ضوابط در فرآیند تولید، انتشار، جمعآوری و مبادله ریال دیجیتال و همچنین اجرای قراردادهای هوشمند مبتنی بر آن مشارکت دارند.

منظور از «پلتفرم برنا» در تصویر بالا، زیرساخت فنی (بلاکچین) مبتنی بر دفتر کل توزیعشده که ضمن تامین امکان انتشار ریال دیجیتال، امکان توسعه انواع قراردادهای هوشمند را نیز فراهم میکند. پلتفرم برنا توسط بانک مرکزی طراحی و استقرار یافته و مدیریت مشارکت اعضا در این پلتفرم به صورت متمرکز و برعهده بانک مرکزی است. در جدول زیر بازیگران و ذینفعان ریال دیجیتال بانک مرکزی دیده میشوند.

بازیگر نقش بانک مرکزی مدیریت چرخه عمر ریال دیجیتال (تولید، انتشار، توزیع و امحا)

تعریف دسترسی برای بانکها

مسدود و فعالسازی دسترسی بانکها

تعریف و اعمال سیاستهای کلان مدیریت زیستبوم ریال دیجیتال

متولی دفترکل توزیعشده و مشارکت در تایید تراکنشها و اجرای قراردادهای هوشمندبانک عضو متولی احراز هویت کاربران و فعالسازی کیف ریال دیجیتال

توسعه کیف ریال دیجیتال

تبدیل کردن ریال دیجیتال به سایر شکلهای پول در کشور

متولی دفترکل توزیعشده و مشارکت در تایید تراکنشها

توسعه و اجرای قراردادهای هوشمند (با تایید بانک مرکزی)

آموزش و ترویج کاربری ریال دیجیتالبانک عضو عادی احراز هویت کاربران و فعالسازی کیف ریال دیجیتال

توسعه کیف ریال دیجیتال

تبدیل کردن ریال دیجیتال بانک مرکزی به سایر شکلهای پولی در حسابهای بانکی مرسوم آموزش و ترویج ریال دیجیتالکاربران (عادی و تجاری) تبادل ریال دیجیتال با رعایت ضوابط تعیین شده تامینکنندگان فناوری توسعه و نگهداری زیرساخت و کیف ریال دیجیتال بانک مرکزی

پیادهسازی قراردادهای هوشمند و سرویسهای مختلف آتی

استقرار سامانه در بانکها و مدیریت پذیرندگان

آموزش و ترویج ریال دیجیتال

تولید و انتشار ریال دیجیتال

ریال دیجیتال بانک مرکزی پس از طی مراحل قانونی و اخذ مجوزهای لازم، در حجم مشخصی توسط بانک مرکزی تولید و در اختیار هیات نظارت بر اندوخته اسکناس قرار میگیرد.

هر واحد ریال دیجیتال، بدهی مستقیم بانک مرکزی به دارنده آن تلقی میشود. ریال دیجیتال منتشر شده عینا همان ریال جاری کشور بوده و از نظر بانک مرکزی، همواره هر واحد از آن معادل یک ریال ارزش خواهد داشت.

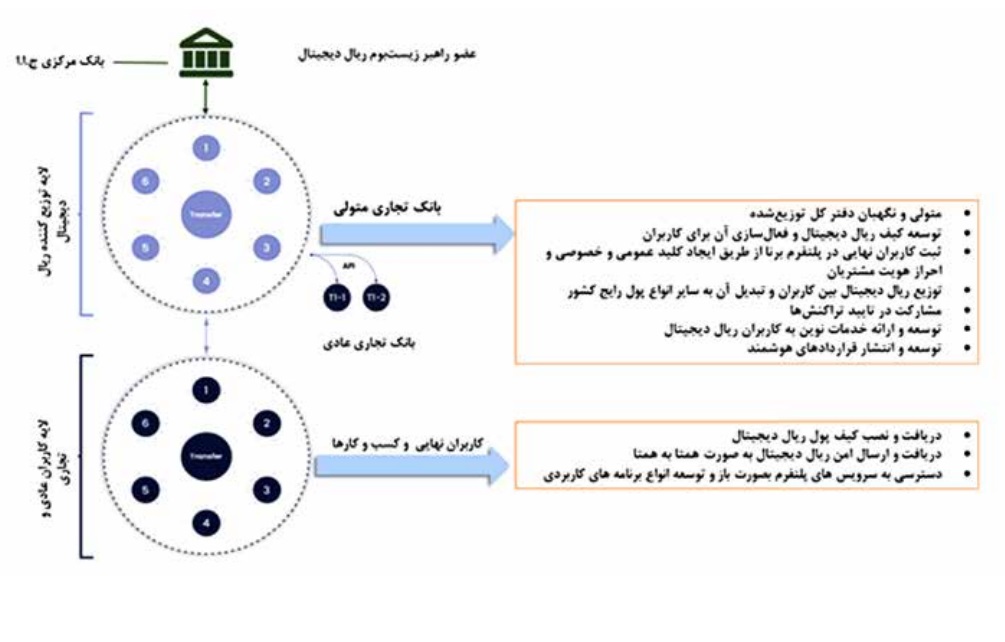

توزیع ریال دیجیتال در کشور

ساختار توزیع ریال دیجیتال، مستند به مصوبه شورای پول و اعتبار متشکل از ۲ سطح است.

۱- ریال دیجیتال در اختیار لایه اول (بانکها) قرار میگیرد. در لایه اول، اعضا (بانکها) با بانک مرکزی در ارتباط بوده و قادر به نگهداری، انتقال و توزیع ریال دیجیتال با هدف پرداختهای خرد بین کاربران و مشتریان عادی و تجاری خود خواهند بود. سازوکار توزیع ریال دیجیتال به بانکها، مشابه توزیع اسکناس بین بانکها است. بنابراین ریال دیجیتال، در مقابل تامین مقدار متناظری اسکناس یا ذخایر از سوی بانک متقاضی، در کیف ریال دیجیتال بانک متقاضی قرار خواهد گرفت. از آنجا که ریال دیجیتال همانند اسکناس، بدهی بانک مرکزی محسوب میشود، لذا حساب ریال دیجیتال برای عضو (بانک)، ماهیت بدهکار داشته و ریال دیجیتال در گروه موجودیهای نقد طبقهبندی میشود.

۲- در لایه دوم نیز کاربران (کاربران عادی و تجاری) با لایه بالاتر از خود در ارتباط بوده و میتوانند از طریق تبدیل وجه نقد یا سپرده خود نزد بانکها به ریال دیجیتال، مقدار مشخصی ریال دیجیتال را به کیف ریال دیجیتال خود منتقل کنند. کاربران با توجه به درخواست و نوع کاربری، از طریق نرمافزارهای مجهز به خدمات ریال دیجیتال (مانند همراه بانک) علاوه بر نگهداری امن از کلیدهای خصوصی خود، امکان انجام تراکنش را به صورت بلادرنگ خواهند داشت. بنابراین ریال دیجیتال مشتریان بانکها در حساب بانکی نگهداری نمیشود، بلکه در کیف ریال دیجیتال نزد خود مشتریان نگهداری شده و در اثر انجام تراکنش ریال دیجیتال، به کیف پولهای مختلف منتقل میشود.

منظور از اعضا، موسسات اعتباری است که با مجوز بانک مرکزی مجاز به عضویت در «زیستبوم ریال دیجیتال» بودهاند و بسته به نوع مسئولیتهای تعیین شده برای آنها، مشتمل بر دو نوع «عضو عادی» و «عضو متولی» هستند.

- عضو متولی: عضوی است که امکان مشارکت در فرآیند تایید تراکنش ریال دیجیتال و توسعه قرارداد هوشمند را داشته، نسبت به ارائه خدمات مرتبط با مبادلات ریال دیجیتال و کیف ریال دیجیتال به کاربر اقدام میکند.

- عضو عادی: عضوی است که امکان مشارکت در فرآیند تایید تراکنش و یا توسعه قرارداد هوشمند را نداشته و مطابق با ضوابط اعلامی از سوی بانک مرکزی و با واسطه عضو متولی نسبت به ارائه خدمات مرتبط با مبادلات ریال دیجیتال و کیف ریال دیجیتال به کاربر اقدام میکند.

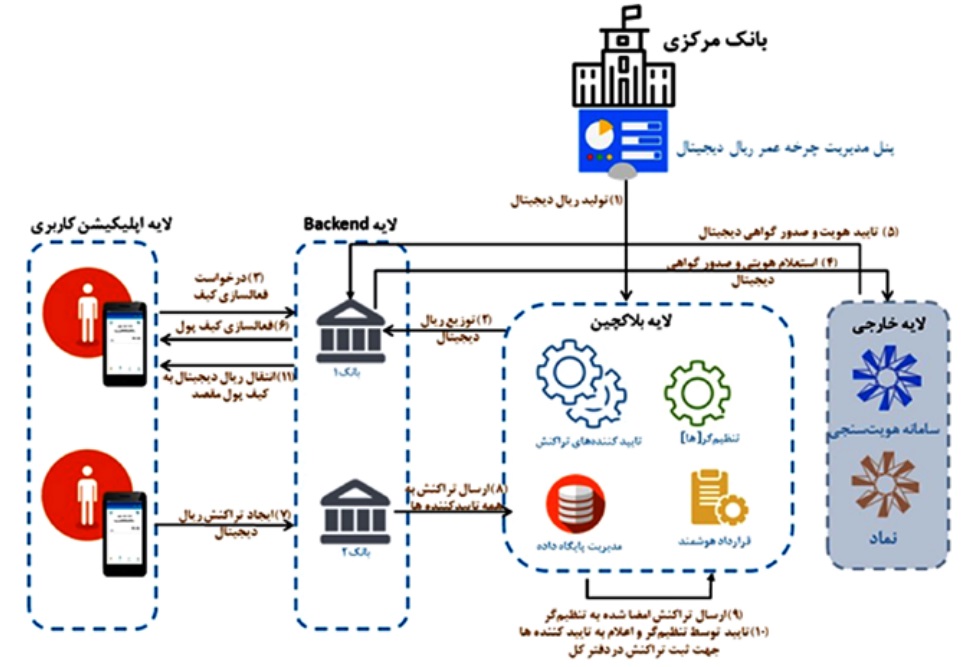

فرآیند انجام تراکنش ریال دیجیتال

کاربران شبکه برای انجام یک تراکنش نیاز به احراز هویت و فعالسازی کیف ریال دیجیتال خود دارند. کاربر میتواند با کیف ریال دیجیتال خود تراکنش مالی را آغاز کرده و مبلغی را به آدرس مقصد ارسال نماید. تراکنش ها در ۳ مرحله به ترتیب زیر صورت میگیرند:

- مرحله اول: تایید تراکنشها توسط اعضای متولی است. این مرحله با اجراشدن یک مجموعه روال از پیش تعیین شده توسط اعضای متولی صورت میگیرد که آن را به علت عدم تمرکز در پردازش اطلاعات، پردازش توزیع شده مینامیم. در این مرحله تنظیمگر وظیفهای ندارد و تاییدکننده، به طور مستقل، مجموعه کنترلهای تعبیه شده در زیرساخت را فراخوانی نموده تا پاسخ مناسب را در قبال انجام تراکنش ایجاد نماید.

- مرحله دوم: مرتبسازی تراکنشها است که در آن، تنظیمگر نقش اصلی را برعهده دارد. این مرحله از انعطاف بالایی برخوردار بوده و نحوه انجام این مرتبسازی بر اساس معیارهای شبکه مشخص میشود.

- مرحله سوم: شامل اعتبارسنجی مجدد و نهایی تراکنشها است که درنهایت به ثبت تراکنشها در دفتر کل توسط اعضای شبکه منجر میشود. تنظیمگر در این مرحله وظیفه توزیع مجموعه تراکنشها به سایر اعضای متولی را برعهده دارد. اعضای متولی به صورت مستقل تراکنشها را مورد تجزیه تحلیل قرار میدهند. در واقع بعد از تایید تراکنشها توسط هر عضو، عملیات بهروزرسانی دفتر کل صورت میگیرد.

هرگاه فرآیند چندگامی اجماع، که زمان اتمام اجرای آن وابسته به تعداد اعضای مورد نیاز برای اجماع است، با موفقیت پایان پذیرد، بهروزرسانی دفتر کل صورت میگیرد. قابل ذکر است ساختار دادهای ذخیره تراکنشها در این زیرساخت بهصورت UTXO خواهد بود.

در بخش دوم این پیشنویس انواع و ساختار پول دیجیتال بانکهای مرکزی معرفی شدهاند. دو روش ثبت و نگهداری اطلاعات توکن به روش مبتنی بر حساب و روش خروجیهای خرج نشده تراکنش (UTXO) ذکر شدهاند که اطلاعات مربوط به ریال دیجیتال به روش UTXO ثبت و نگهداری میشوند.

در تصویر زیر میتوان سطوح عملیاتی احراز هویت و انجام تراکنش در شبکه ریال دیجیتال را مشاهده کرد.

انتخاب الگوریتم اجماع برای ریال دیجیتال

زیرساخت ریال دیجیتال بانک مرکزی الگوریتم تابآوری کاربردی حملات بیزانس را برای فرآیند پردازش تراکنشهای خود برگزیده است. شایان ذکر است پیادهسازی الگوریتم انتخابی، با سازوکار رایگیری حداکثری صورت پذیرفته است.

تابآوری عبارت است از توانایی برای مقاومت، تحمل، جذب، بازیابی، آمادهسازی یا سازگاری پس از یک حادثه ناگوار که

موجب آسیب، نابودی یا از دست رفتن موارد مهم شود.

چشمانداز كلی ریال دیجیتال بانک مرکزی

- ریال دیجیتال بانک مرکزی همانند اسکناس و مسکوک، کاربری عمومی دارد، به صورت دیجیتال در کیف ریال

دیجیتال مشتریان قرار میگیرد و به صورت همتا به همتا قابل انتقال است. - ریال دیجیتال مشتریان بانکها در حساب بانکی نگهداری نمیشود، بلکه در مشابهت با اسکناس، بدون نیاز به حساب بانکی در کیف ریال دیجیتال خود مشتریان نگهداری میگردد.

- ریال دیجیتال مبتنی بر توکن بوده و در آن از فنآوری رمزنگاری استفاده شده است.

- امکان تبدیل یکبهیک ریال دیجیتال به سایر انواع پول رایج کشور از جمله اسکناس وجود دارد.

- ریال دیجیتال قابلیت اعمال سقف تراکنش و مقدار قابل نگهداری در کیف ریال دیجیتال را دارد.

- هيچگونه سود یا بهرهای بر ریال دیجیتال توسط بانک نظام بانکی پرداخت نمیشود.

- ریال دیجیتال بهمنظور تسویه مبادلات خرد استفاده میشود و در هدفگذاری اولیه جهت اجرای آزمایشی، برای

تسويه ميان بانکها و اجرای سياستهای پولی کاربردی نخواهد داشت. - ریال دیجیتال بانک مرکزی در عین دارا بودن قابلیت تبدیل دو سویه از/ به اسکناس و یا سپرده بانکی، قابلیت

سپردهگذاری در قالب حساب ریال دیجیتال را ندارد.

مزایا و فرصتهای ریال دیجیتال بانک مرکزی

بانک مرکزی جمهوری اسالمی ایران اعتقاد دارد که توسعه ریال دیجیتال، موجب ایجاد فرصتهای مناسبی در حوزههای اقتصادی، فنی و کسب وکار میگردد که در ذیل به برخی از این مزایا اشاره شده است:

- تأمین نیازهای پرداخت در فضای اقتصاد ديجیتال

- پرهیز از مخاطرات اشکال جديد خلق پول شخصی

- پشتیبانی از نظام پرداخت منعطف و تابآور

- بهبود در دسترس پذيری و استفاده از پول بانک مرکزی

- ایجاد مکملی برای پول نقد و جلوگیری از رشد هزینههای چاپ و توزیع اسکناس

- بهرهمندی از مزایای پول برنامهپذير

قرار است پس از ایجاد زیرساختهای فنی اجرای ریال دیجیتال، نسخه نهایی سند آن منتشر شود. در مرحله بعد این فرآیند به صورت آزمایشی اجرا خواهد شد و همزمان با آن افراد و بانکهای دخیل در این پروژه قرار است آموزشهای لازم را کسب کنند. در نهایت با رفع نقایص دوره آزمایشی ریال دیجیتال، این طرح اجرای عمومی خواهد شد. در حال حاضر حضور ۲ بانک ملی و ملت به عنوان بانکهای متولی در مرحله آزمایشی قطعی شده است.

برای مشاهده اصل سند پیش نویس ریال دیجیتال به لینک زیر مراجعه کنید.

- ارزش ریال دیجیتال چقدر است؟

هر واحد ریال دیجیتال ارزشی برابر با ۱ ریال خواهد داشت.

- تولید و انتشار ریال دیجیتال توسط چه کسی انجام میشود؟

ریال دیجیتال بانک مرکزی پس از طی مراحل قانونی و اخذ مجوزهای لازم، در حجم مشخصی توسط بانک مرکزی تولید و در اختیار هیات نظارت بر اندوخته اسکناس قرار میگیرد.

- توزیع ریال دیجیتال توسط چه کسی انجام میشود؟

بانک مرکزی به عنوان ناشر ریال دیجیتال و با الگوگیری از معماری دو لایه ترکیبی، در گام اول، ریال دیجیتال را دراختیار لایه اول (بانکها) قرار میدهد. در لایه دوم نیز کاربران (کاربران عادی و تجاری) با لایه بالاتر از خود در ارتباط بوده و میتوانند از طریق تبدیل وجه نقد یا سپرده خود نزد بانکها به ریال دیجیتال، مقدار مشخصی ریال دیجیتال را به کیف ریال دیجیتال خود منتقل نمایند.

- ریال دیجیتال از چه روشی برای ثبت و نگهداری اطلاعات استفاده میکند؟

در پیشنویس سند ریال دیجیتال به دو روش ثبت و نگهداری اطلاعات توکن به روش مبتنی بر حساب و روش خروجیهای خرج نشده تراکنش (UTXO) اشاره شده است که اطلاعات مربوط به ریال دیجیتال به روش UTXO ثبت و نگهداری میشوند.