ارزهای دیجیتال با شعار «انقلاب علیه نظام مالی سنتی» متولد شدند؛ انقلابی که قرار بود واسطهها را کنار بزند، قدرت را از نهادهای متمرکز بگیرد و رویای آزادی مالی و بینیازی از مجوز را تحقق ببخشد. اما در عمل مسیرشان با سیستمهای نظارتی و اجماعهای سیاسی گره خورد و نتیجهای جز یک «انقلاب رامشده» نداشت. تصویب قانون جینیس (GENIUS) در سال ۲۰۲۵ برای استیبلکوینها، نمونه روشنی از این چرخش تاریخی است. قانونی که مشخص میکند چه کسانی میتوانند استیبل کوینها را منتشر کنند، چه نهادهایی بر آنها نظارت دارند و مکانیزم عملکردشان چگونه باید باشد. اکنون سوال اساسی این است که هدف از قانونگذاری استیبل کوینها چیست؟ آیا این چرخش بزرگ حاصل بازی منافع است؟ در این مطلب از میهن بلاکچین قصد داریم بازی قدرت در پشت پرده استیبل کوینها را بررسی کنیم و ببینیم انقلاب ارزهای دیجیتال چطور بخشی از همان سیستمی شد که قرار بود آن را تغییر دهد. در این واکاوی جذاب با ما همراه باشید.

پشت پرده قانون GENIUS استیبل کوینها چیست؟

از هر کسی در فضای کریپتو در مورد تصویب «قانون جینیس (GENIUS Act)» استیبل کوینها بپرسید، با اشتیاق خواهد گفت که این اتفاق، نقطه عطفی برای ورود رسمی ارزهای دیجیتال به جریان اصلی است؛ انقلابی در عرصه قانونگذاریِ رمزارزهای باثبات که همهچیز را تغییر میدهد. آنها با غرور از «شفافیت مقرراتی» و «پذیرش نهادی» گرفته تا «آینده پول» صحبت میکنند و چنان به لایحه ۴۷ صفحهای استیبل کوینها استناد میکنند که انگار قانون اساسی است.

اگر همین سؤال را از یکی از مقامات وزارت خزانهداری آمریکا بپرسید، او نیز ساعتها درباره تقویت بیسابقه سلطه دلار، افزایش امنیت و بازگشت سرمایه به ایالات متحده صحبت خواهد کرد. آن هم با همان کلیشههایی که همیشه از زبان مقامات دولتی میشنویم.

در ظاهر امر، هر دو طرف برنده این ماجرا هستند؛ اما واقعیت این است که کفه ترازوی قانونگذاران سنگینتر است و منفعت اصلی به جیب آنها رفته است. ارزهای دیجیتال و بیتکوین که زمانی سعی داشتند بانکها را از میان بردارند و به سلطه دلار آمریکا پایان دهند، امروز از بانکها میخواهند ارزهای دیجیتال با پشتوانه دلار آمریکا را منتشر کنند.

در قلب این ماجرا، یک پارادوکس جالب وجود دارد. بانکها نظارهگر خروج تریلیونها دلار از سپردههای سنتی به سوی توکنهای دیجیتال هستند و کاملا حق دارند که از استیبلکوینها بترسند. اما حالا قانونگذاران کنگره با تصویب قانونی که پرداخت سود روی استیبلکوینها را ممنوع میکند، عملا مانع رقابت استیبل کوینها با بانکها میشود.

این قانون بهصراحت اعلام میکند:

«هیچ صادرکننده مجاز استیبلکوین، چه داخلی و چه خارجی، حق ندارد بابت داشتن، استفاده یا نگهداری استیبلکوینها، به دارندگان آنها بهره یا سودی بهصورت نقدی، توکن یا هر نوع مابهازاء دیگری ارائه دهد.»

ارزهای دیجیتال قرار بود یک جایگزین غیرمتمرکز و بدون نیاز به اعتماد برای امور مالی سنتی باشند. اما امروز، اگر بخواهید استیبلکوینها را بهصورت آنچین ارسال کنید، باید این کار را از طریق افزونهای انجام دهید که در اپلیکیشن تحتِ حمایت یک سرمایهگذار تعبیهشده است. همچنین، تسویه را باید با یک صادرکننده دارای مجوز انجام دهید که شریک بانکیاش معمولا جیپیمورگان چیس (JPMorgan Chase) است. آیندهای که منتظرش بودیم از راه رسیده؛ اما دقیقا شبیه گذشته است. تنها تفاوتشان تجربه کاربری بهتر و انبوهی از فرمها و مجوزهای قانونی است.

قانون جینیس شبیه به یک ماشین روبگلدبرگ (Rube Goldberg) صرفا ساختاری پیچیده و پر از بند و تبصره ایجاد کرده است که به صادر کنندگان استیبل کوینها اجازه میدهد از فناوری بلاکچین استفاده کنند؛ اما فقط در صورتیکه:

- از دفتر کنترل ارز ایالات متحده مجوز رسمی داشته باشند.

- پشتوانهای معادل یکبهیک با اوراق خزانهداری آمریکا نگه دارند.

- هر ماه گواهینامهای با امضای مدیرعامل و مدیر مالی ارائه کنند.

- در صورت نیاز، امکان مسدودسازی توکنها توسط نهادهای ذیصلاح وجود داشته باشد.

- متعهد شوند هیچگاه بهره پرداخت نکنند.

- فعالیتهای تجاری آنها صرفا به «صدور و بازخرید استیبلکوین» محدود باشد.

بند آخر بیش از سایر موارد قابلتأمل است؛ چراکه صادر کننده استیبل کوین میتواند در حوزه مالی نوآوری داشته باشد، اما هرگز نمیتواند از این نوآوری برای کار دیگری استفاده کند.

چه کسانی از تصویب قانون استیبل کوینها نفع میبرند؟

آنچه شاهد هستیم، نهادیسازی جنبشی است که قرار بود در برابر نهادها بایستد. برخی از صادرکنندگان فعلی استیبل کوینها، ازجمله شرکت سیرکل (Circle) عرضه کننده یواسدی کوین (USDC)، بهخاطر تصویب قانون جینیس جشن گرفتهاند؛ زیرا از ابتدا تا حد زیادی با الزامات قانونی هماهنگ بودند و اکنون فقط باید نظارهگر حذف رقبای کمضابطهتر خود از این بازار باشند.

اما تتر (USDT) با انتخاب مرگوزندگی روبهرو است؛ این شرکت یا باید شفاف و پاسخگو شود یا تا سال ۲۰۲۸ از صرافیهای ایالات متحده حذف خواهد شد. برای شرکتی که ثروتش را بر مبنای عدم شفافیت و بانکداری فرامرزی بنا نهاده است، این خواسته شبیه آن است که از یک خونآشام بخواهند در روشنای روز کار کند.

البته با توجه به سلطه تتر، شاید نیازی به نگرانی نباشد؛ چراکه اکنون با ارزش بازاری حدود ۱۶۲ میلیارد دلار، از بانک گلدمن ساکس (Goldman Sachs) بزرگتر است، از تولید ناخالص داخلی بسیاری از کشورها پیشی گرفته است و صادقانه بگوییم، از کل دستگاه نظارتی که سعی در محدود کردن آن دارند هم عظیمتر شده است. با وجود چنین مقیاسی، اولتیماتوم «از قانون رعایت کن یا از بازار خارج شو» بیشتر شبیه به یک پیشنهاد بهنظر میرسد تا تهدید.

«بند لیبرا (Libra Clause)» که عملا مانع از صدور آزادانه استیبلکوین توسط غولهای فناوری میشود، نام خود را از پروژه شکستخورده فیسبوک برای راهاندازی یک ارز دیجیتال جهانی وام گرفته است. آیا زمانی را به خاطر دارید که همه نگران بودند فیسبوک پایههای ارزهای ملی را بلرزاند؟ در ساختار فعلی، اگر این شرکت بخواهد استیبلکوینی صادر کند، باید موافقت یکپارچه شورای فدرال را جلب کند، این توکن نباید بهره پرداخت کند و باید بهطور کامل توسط اوراق بدهی دولت آمریکا پشتیبانی شود.

اما بیایید ببینیم پشت توجه ناگهانی به این موضوع چه منطق اقتصادی نهفته است. در حال حاضر، تجار و بازرگانان آمریکایی بابت هر تراکنش باید ۲٪ تا ۳٪ کارمزد به شرکتهای پرداخت مانند ویزا و مسترکارت بپردازند. این هزینه بعد از حقوق کارکنان، معمولا بزرگترین خرج صاحبان کسبوکارها بهشمار میرود. اما هزینه پرداخت با استیبلکوین تنها چند سِنت است و حتی در تسویههای کلان، این عدد به زیر ۰.۱ درصد هم میرسد؛ چراکه زیرساخت بلاکچین بدون بانکها و شبکههای کارت اعتباری اداره میشود و دیگر اینجا خبری از ارائه کارمزد به واسطهها نیست. اگر به لطف استیبل کوینها، ۱۸۷ میلیارد دلار کارمزد سالانه کارتهای بانکی در جیب تجار و فروشندگان باقی بماند، با این حساب علاقه آمازون و والمارت به راهحلهای مبتنی بر استیبل کوینها کاملا قابل درک است؛ زمانی که میتوان «دلار دیجیتال» را مستقیم و بیواسطه ارسال کرد، چرا باید به انحصار دوگانه شرکتهای کارت اعتباری باج داد؟

نقش پنهان استیبل کوینها در بازار بدهی آمریکا و اقتصاد کلان

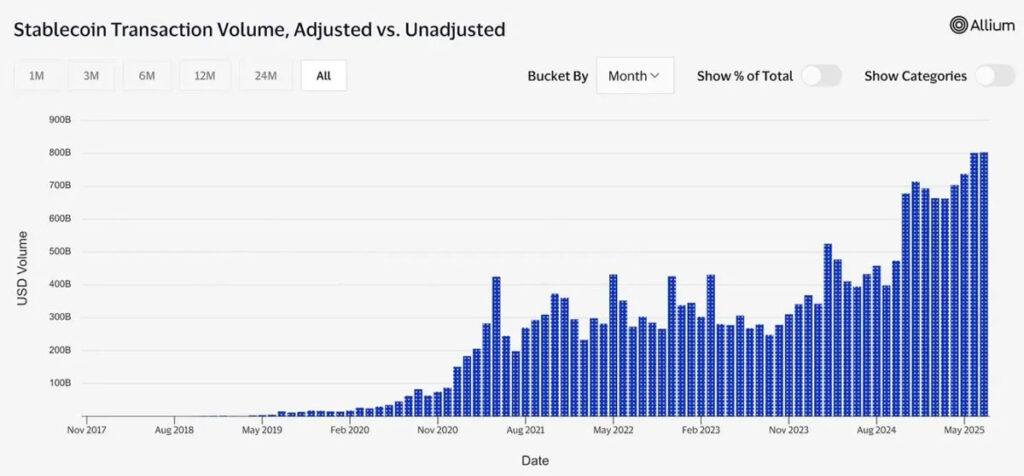

در دل ماجرای استیبلکوینها، یک حلقه بازخورد ترسناک وجود دارد که هیچکس نمیخواهد درباره آن صحبت کند؛ اگر رمزارزهای باثبات دارای پشتوانه واقعا گسترش پیدا کنند و تریلیونها دلار استیبلکوین منتشر شود، بخش بزرگی از تقاضا برای اوراق خزانهداری آمریکا از محل ذخایر این توکنها تأمین خواهد شد.

در نگاه اول، شاید این موضوع مثبت به نظر برسد؛ اما مشکل اینجاست که تقاضا برای استیبلکوینها ذاتا ناپایدارتر از تقاضا برای محصولات و اوراق قرضه سنتی است. به محض اینکه مردم اعتماد خود را به استیبل کوینها از دست بدهند و شروع به بازخرید گسترده کنند، تمام آن اوراق خزانه ناگهان روانه بازار خواهد شد. در چنین شرایطی ممکن است یک فاجعه رخ دهد؛ چراکه هزینه استقراض دولت آمریکا به حالوهوا و تصمیم کاربران کریپتویی توییتر گره میخورد؛ درست مثل این است که بخواهیم روی پرداخت اقساط وام مسکن براساس نوسان خلقوخوی تریدرهای کوتاهمدت شرطبندی کنیم. بازار اوراق قرضه آمریکا در تاریخ خود فراز و نشیبهای بسیاری را پشت سر گذاشته است؛ اما اگر «وحشت سرمایهگذاران استیبلکوینها باعث فشار فروش الگوریتمی شود»، رویداد بیسابقهای را رقم میزند.

جالبتر از همه اینکه، این روند بازتابی از سیر تحول ارزهای دیجیتال از یک «ارز آنارشیستی» به یک «کلاس دارایی نهادی» است. قرار بود بیتکوین پول دیجیتال همتابههمتا باشد که نیازی به واسطههای قابل اعتماد ندارد؛ اما حالا یک قانون فدرال تصویب شده که میگوید دلار دیجیتال تنها میتواند توسط نهادهای کاملا مورد اعتماد و تحت نظارتی صادر شود که به رگولاتورها و مقامات بالادستی پاسخگو باشند.

از همه مهمتر، این قانون صادرکنندگان استیبلکوین را ملزم میکند که در صورت درخواست مقامات، باید امکان مسدودسازی توکنها روی بلاکچین فراهم باشد. این بدان معناست که هر استیبلکوینِ بهظاهر «غیرمتمرکز» باید یک «کلید توقف اضطراری» متمرکز در پشت پرده داشته باشد. این یک اشکال نیست، بلکه یک ویژگی و طراحی عمدی است.

با این اوصاف، ارزهای دیجیتال حالا به نقطهای رسیدهاند که هم «در برابر سانسور مقاوم» هستند و در عین حال، قابلیت اعمال سانسور را هم دارند.

اشتباه برداشت نکنید؛ ایجاد شفافیت مقرراتی و استیبلکوینهای با پشتوانه دلار، یک اتفاق عالی است. نوآوری در دنیای کریپتو بالاخره صاحب قاعده و قانون شد و رواج دلار دیجیتال یک انقلاب واقعی است. اما نباید وانمود کرد که این نتیجه روشنبینی و سخاوت قانونگذاران است. واقعیت این نیست که نهادهای نظارتی ناگهان دلباخته نوآوریهای بلاکچینی شدهاند؛ بلکه اصل ماجرا این است که مقامات وزارت خزانهداری گفتند: «چرا کاری نکنیم که دنیا بهجای دلارهای کاغذی از دلارهای دیجیتال استفاده کند و برای پشتوانه آن هم اوراق قرضه آمریکایی بخرد؟» به همین سادگی، استیبلکوینها از «ابزار خطرناک دنیای کریپتو» به یک «ابزار ایدهآل برای هژمونی و گسترش سلطه دلار» تبدیل شدند.

هر واحد استیبل کوین USDC که صادر میشود، معادل فروش یک اوراق قرضه دیگر است. وجود ۲۴۲ میلیارد دلار استیبلکوین در گردش به معنی این است که دهها میلیارد دلار بهطور مستقیم به خزانه واشنگتن سرازیر میشود و تقاضای جهانی را برای اوراق خزانهداری آمریکا افزایش میدهد. هر پرداخت بینالمللی که بهجای استفاده از یورو یا یِن با استیبلکوین انجام شود، دلار را بر تخت پادشاهی مینشاند و هر بازار ارزی که استیبلکوینهای تحت نظارت ایالات متحده را فهرست کند، عملا به شعبه دیگری از امپراتوری پولی ایالات متحده تبدیل میشود.

قانون جینیس در واقع پیچیدهترین عملیات سیاست خارجی است که در پوشش مقررات مالی داخلی پنهان شده است.

این وضعیت، پرسشهای مهمتری را در ذهن ایجاد میکند. اگر کل اکوسیستم کریپتو ضمیمه سیاست پولی ایالات متحده شود، چه بر سر آرمانهای اولیه میآید؟ آیا واقعا یک نظام مالی غیرمتمرکزتر میسازیم، یا فقط درحال ساخت پیچیدهترین شبکه توزیع دلار در تاریخ جهان هستیم؟ اگر ۹۹٪ استیبلکوینها وابستگی (Peg) دلاری داشته باشند و هر نوآوری نیازمند تأیید دفتر کنترل ارز آمریکا باشد، آیا ما ناخواسته این فناوری انقلابی را به ابزار صادرات ارز فیات تبدیل نکردهایم؟

اگر انرژی سرکش ارزهای دیجیتال بهجای براندازی نظام پولی موجود، صرف بهینهسازی کارآیی همان سیستم شود، مادامی که پرداختها بهسرعت انجام شوند و همه بتوانند پول بهدست بیاورند، آیا واقعا کسی به این موضوع اهمیت خواهد داد؟ اینها لزوما مشکل نیستند، اما قطعا با مسائلی که پیشقراولان این جنبش برای حلشان پا به میدان گذاشتند، فرسنگها فاصله دارند.

البته برخی معتقدند که شاید این مسیر واقعا کارساز باشد. همانطور که بانکداری آزاد در دهه ۱۸۳۰ سرانجام به شکلگیری سیستم فدرال رزرو ختم شد، ممکن است ارزهای دیجیتال هم در حال گذار از دوران پرآشوب ابتدایی خود به مرحله بلوغ باشند و آرامآرام به بخش مهمی از زیرساخت مالی جهانی بدل شوند.

جمعبندی

با تصویب قانون استیبلکوینها، به نظر میرسد آرمانهای اولیه ارزهای دیجیتال همچون تمرکززدایی، مقابله با سانسور و عبور از نظام مالی سنتی بیش از هر زمان دیگری رنگ باختهاند. در حالی که کریپتو با شعار «حذف واسطهها» به میدان آمد، حالا همان واسطههای سنتی یعنی بانکها، در حال تبدیل شدن به بازیگران اصلی این بازار هستند. گزارشها نشان میدهد که بانکهای جیپیمورگان، بنکآوآمریکا و سیتیگروپ در حال آماده شدن برای ارائه خدمات استیبلکوین به مشتریانشان هستند.

از طرف دیگر برای ۹۹.۹٪ مردم نظریههای پولی و تمرکززدایی هیچ اهمیتی ندارد، آنها فقط میخواهند پول را سریع و ارزان جابهجا کنند.

این قطعا انقلابی نیست که انتظارش را داشتیم؛ اما واقعیت این است که چنین انقلابی نصیبمان شده است و عجیب اینکه در نوع خودش واقعا «نبوغ هوشمندانهای» است؛ چراکه نهتنها ارز دیجیتال را در پشت پرده مهار میکند، بلکه سلطه دلار را بیشازپیش تقویت خواهد کرد.