تا همین چند سال پیش، انباشت گسترده طلا نشانه انحصاری قدرت در بانکهای مرکزی بود؛ اما حالا یک شرکت کریپتویی این قاعده را شکسته است. تتر با انباشت بیش از ۱۴۰ تن طلا به ارزش تقریبی ۲۴ میلیارد دلار به بزرگترین خریدار خصوصی طلا تبدیل شده است. پائولو آردوینو (Paolo Ardoino) هر ماه بیش از یک میلیارد دلار خرج میکند و هفتهای ۱ تا ۲ تن طلا میخرد؛ آنقدر جدی که خودش میگوید «در ماههای آینده هم قصد توقف ندارد». نکته اینجاست که او رئیس هیچ بانک مرکزی نیست، بلکه مدیرعامل شرکت صادرکننده بزرگترین استیبلکوین جهان یعنی USDT است؛ رمزارزی که ارزش بازار آن به ۱۸۷ میلیارد دلار میرسد. مدل کسبوکار تتر ساده است؛ شما ۱ دلار به آن میدهید و در عوض ۱ واحد تتر (USDT) میگیرید. شما از این توکن برای تجارت غیرمتمرکز استفاده میکنید؛ اما تتر با سرمایهگذاری همین دلارها در اوراق قرضه دولتی سودهای کلان بهدست میآورد. در سال ۲۰۲۴، سود خالص این شرکت از ۱۳ میلیارد دلار فراتر رفت و به هر یک از اعضای تیم ۱۵۰ نفره آن به طور متوسط ۸۶ میلیون دلار سود تعلق گرفت.

واقعیت این است که موجودیت تتر به دلار آمریکا گره خورده است؛ اما طی چند سال اخیر خارج از فعالیت اصلی خود به «احتکار دیوانهوار طلا» روی آورده است. درواقع، آردوینو با یک دست دلار میفروشد و با دست دیگر طلا میخرد؛ تاجاییکه ذخایر آن از بانکهای مرکزی بسیاری از کشورها ازجمله کره جنوبی، مجارستان، یونان، قطر و استرالیا پیشی گرفته است. با افزایش قیمت طلا از حدود ۲،۶۵۰ دلار در پایان سپتامبر ۲۰۲۴ به بیش از ۵،۱۰۰ دلار، سود کاغذی تتر بسیار فراتر از ۵ میلیارد دلار است. بخش بزرگی از کاربران تتر را ابزاری برای پوشش ریسک ارزهای ملی میدانند؛ اما آردوینو این منطق را فراتر میبرد و میگوید: «طلا از هر ارز ملی امنتر است». در این مقاله از میهن بلاکچین قصد داریم به پشت پرده این ماجرا نگاهی بیندازیم و ببینیم شرکت تتر چطور به بزرگترین خریدار خصوصی طلا تبدیل شده است.

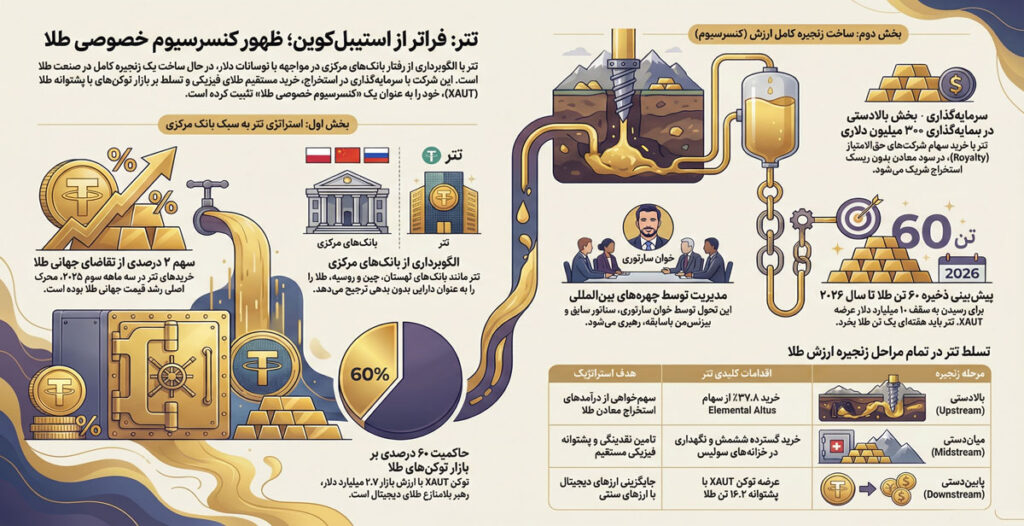

نکات کلیدی ![]() انباشت بیسابقه طلا: تتر حدود ۱۴۰ تن طلا به ارزش تقریبی ۲۴ میلیارد دلار ذخیره کرده و به بزرگترین دارنده خصوصی طلا در جهان تبدیل شده است.

انباشت بیسابقه طلا: تتر حدود ۱۴۰ تن طلا به ارزش تقریبی ۲۴ میلیارد دلار ذخیره کرده و به بزرگترین دارنده خصوصی طلا در جهان تبدیل شده است. ![]() خرید تهاجمی و سود پنهان: شرکت تتر با خرید ماهانه بیش از ۱ میلیارد دلار طلا، از جهش قیمت طلا سود تحققنیافتهای بالغ بر ۵ میلیارد دلار بهدست آورده است.

خرید تهاجمی و سود پنهان: شرکت تتر با خرید ماهانه بیش از ۱ میلیارد دلار طلا، از جهش قیمت طلا سود تحققنیافتهای بالغ بر ۵ میلیارد دلار بهدست آورده است. ![]() کنترل زنجیره تأمین: تتر با جذب معاملهگران فلزات گرانبها از بانکهایی نظیر HSBC و سرمایهگذاری بیش از ۳۰۰ میلیون دلار در معادن، بهدنبال استقلال کامل در زنجیره صنعت طلا است.

کنترل زنجیره تأمین: تتر با جذب معاملهگران فلزات گرانبها از بانکهایی نظیر HSBC و سرمایهگذاری بیش از ۳۰۰ میلیون دلار در معادن، بهدنبال استقلال کامل در زنجیره صنعت طلا است. ![]() استراتژیهای همراستا با بانکهای مرکزی: رفتار تتر از منظر تنوعبخشی به ذخایر، شباهت زیادی به استراتژی بانکهای مرکزی جهان دارد و حتی ممکن است تا ۲٪ از تقاضای جهانی طلا را شکل دهد.

استراتژیهای همراستا با بانکهای مرکزی: رفتار تتر از منظر تنوعبخشی به ذخایر، شباهت زیادی به استراتژی بانکهای مرکزی جهان دارد و حتی ممکن است تا ۲٪ از تقاضای جهانی طلا را شکل دهد. ![]() پوششی در برابر ریسک دلار: ترکیب ذخیرهسازی طلا در پناهگاههای هستهای سوئیس و لابیگری سیاسی، بخشی از استراتژی تتر برای مقابله با ریسکهای اعتباری ارزهای فیات و تغییرات مقرراتی است.

پوششی در برابر ریسک دلار: ترکیب ذخیرهسازی طلا در پناهگاههای هستهای سوئیس و لابیگری سیاسی، بخشی از استراتژی تتر برای مقابله با ریسکهای اعتباری ارزهای فیات و تغییرات مقرراتی است.

تسخیر بازار طلا توسط تتر

قبل از اینکه ببینیم تتر چقدر طلا دارد و چطور هزینه خرید آنها را تامین میکند، بیایید ببینیم خزانههای طلای تتر کجا است.

در دوران جنگ سرد، سوئیس حدود ۳۷۰ هزار پناهگاه هستهای برای مقابله با حملات اتمی ساخت که امروز بسیاری از آنها متروکه و بلااستفاده هستند. تتر یکی از همین پناهگاهها را به خزانه طلا تبدیل کرده است. پائولو آردوینو این مکان را جایی توصیف میکند که با چندین لایه درهای فولادی سنگین محافظت میشود و هر هفته بیش از ۱ تن طلا به آن منتقل میشود؛ فضایی که به گفته خودش کاملاً حالوهوای فیلمهای جیمز باند را دارد.

از نگاه آردوینو، طلا یک دارایی منحصربهفرد است؛ به اعتبار هیچ دولتی وابسته نیست، قابل مسدودسازی یا تحریم نیست و نمیتوان آن را یکشبه چاپ کرد. طلا قدیمیترین و بنیادیترین شکل امنیت مالی است.

اما جاهطلبی اردوینو فقط به احتکار طلا محدود نمیشود؛ او وارد بازی معاملهگری طلا هم شده است. بازار جهانی معاملات طلا عملاً در انحصار بانکهای بزرگی مانند جیپی مورگان چیس (JPMorgan Chase)، اچاسبیسی (HSBC) و سیتیگروپ (Citigroup) است؛ نهادهایی که هم نقدشوندگی بازار را کنترل میکنند و هم قدرت قیمتگذاری را در دست دارند.

در نوامبر ۲۰۲۵، وینسنت دومین (Vincent Domien)، رئیس جهانی معاملات فلزات در HSBC و متیو اونیل (Mathew O’Neill)، رئیس بخش فلزات گرانبها در اروپا، خاورمیانه و آفریقا، از این بانک استعفا دادند. هر دو از چهرههای بسیار شناختهشده این صنعت بودند؛ وینسنت از سال ۲۰۲۲ ریاست معاملات فلزات HSBC را بر عهده داشت و عضو هیئتمدیره انجمن بازار شمش لندن (LBMA) بود. اونیل نیز از سال ۲۰۰۸ در HSBC فعالیت میکرد. مقصد جدید هر دوی آنها تتر بود.

جذب چنین معاملهگران سطح بالایی از دل نظام مالی سنتی توسط یک شرکت کریپتویی، شوک بزرگی به محافل مالی لندن وارد کرد. آردوینو در توضیح این تصمیم گفت که برای خرید بلندمدت طلا و استفاده از ناکارآمدیهای احتمالی بازار، به «بهترین پلتفرم معاملاتی طلا در جهان» نیاز دارد.

خرید ماهانه حدود ۱ میلیارد دلار طلای فیزیکی در عمل کار سادهای نیست و چالشهای لجستیکی زیادی دارد. تتر در حال حاضر طلا را مستقیماً از پالایشگاههای سوئیسی و همچنین مؤسسات مالی بزرگ تهیه میکند و سفارشهای بزرگ، تحویل طلا ممکن است چند ماه طول بکشند. در این ساختار، تتر عملاً قدرت چانهزنی بالایی ندارد و مقدار خرید و زمان تحویل تا حد زیادی به تصمیم طرفهای مقابل وابسته است.

ایجاد توان معاملاتی مستقل، راهی برای خروج از این وضعیت منفعلانه است. حتی کاهش ۰.۵٪ هزینههای معاملاتی میتواند منجر به ۶۰ میلیون دلار صرفهجویی سالانه شود؛ اما مهمتر از آن، نحوه ابتکار عمل و بهدستآوردن کنترل بیشتر بر زنجیره تأمین و معاملات طلا است.

چرا تتر استراتژی طلای بانکهای مرکزی را دنبال میکند؟

نگرش تتر به طلا، روزبهروز به نگاه بانکهای مرکزی شبیهتر میشود. بانکهای مرکزی معمولاً به دو دلیل سراغ طلا میروند؛ اول اینکه نقدشوندگی خوبی دارد و در سراسر جهان پذیرفته شده است و دوم اینکه طلا یک دارایی واقعی است و برخلاف اسکناس دلار، اوراق قرضه و سپردههای بانکی به اعتبار هیچ کشور دیگری وابسته نیست.

از زمان روی کار آمدن ترامپ، تکرار مداوم تهدیدهای تعرفهای باعث شده ارزش دلار به پایینترین سطح خود در سه سال اخیر برسد. همزمان، بانکهای مرکزی در سراسر جهان در حال افزایش ذخایر طلای خود هستند. بانک مرکزی لهستان در سالهای ۲۰۲۴ و ۲۰۲۵ بزرگترین خریدار طلا در میان بانکهای مرکزی بود و فقط در سال ۲۰۲۴ حدود ۹۰ تن طلا به ذخایر خود اضافه کرد. کشورهایی مانند چین، روسیه، ترکیه، هند و برزیل هم بهطور پیوسته در حال افزایش ذخایر طلای خود هستند.

تتر همان کاری را که بانکهای مرکزی انجام میدهند اما در قالب یک شرکت خصوصی پیاده کرده است. تحلیلگران مؤسسه جفریز (Jefferies) معتقدند تتر بهعنوان یک «خریدار بزرگ و جدید» میتواند محرک رشد تقاضای جهانی طلا باشد. برآوردها نشان میدهد خریدهای طلای تتر در سهماهه سوم ۲۰۲۵ حدود ۲٪ از کل تقاضای جهانی طلا را تشکیل داده است. این یعنی عملاً یک شرکت استیبلکوینی به یکی از عوامل افزایش قیمت طلا تبدیل شده است.

اما ماجرا به خرید شمش طلا ختم نمیشود. تتر بهصورت آرام و حسابشده در حال خرید سهام شرکتهای حق امتیاز طلا (Gold Royalty Companies) است. این شرکتها، نهادهایی در صنعت معدن هستند که در ازای تامین سرمایه اولیه برای پروژههای معدنی، بدون درگیرشدن در عملیات استخراج، ریسکهای ساخت یا هزینههای نگهداری تجهیزات، درصدی از درآمد یا تولید را دریافت میکنند.

بر اساس گزارش بلومبرگ، تتر بیش از ۲۰۰ میلیون دلار برای خرید حدود ۳۷.۸٪ از سهام شرکت “Elemental Altus Royalties” سرمایهگذاری کرده و ۱۰۰ میلیون دلار دیگر برای تسهیل ادغام این شرکت با EMX پرداخت کرده است. علاوه بر این، تتر در چند شرکت متوسط کانادایی فعال در این حوزه از جمله Metalla Royalty ،Versamet Royalties و Gold Royalty سهام دارد.

مسئولیت این پروژهها بر عهده خوان سارتوری (Juan Sartori)، معاون پروژههای استراتژیک تتر است؛ شخصیتی چندوجهی که سابقه سناتوری در اروگوئه، مالکیت باشگاه ساندرلند در لیگ برتر انگلیس، نایبرئیسی باشگاه فوتبال آ.اس موناکو و بنیانگذاری یونیون گروپ (Union Group) را در کارنامه دارد. ترکیبی از فعالیتهای سیاسی، تجاری، ورزشی و کریپتویی، چهرهای کاملاً بینالمللی به او داده است.

واقعیت این است که تتر با ورود به استیبل کوینهای دارای پشتوانه طلا، خرید طلای فیزیکی، تقویت توان معاملاتی و مالکیت غیرمستقیم معادن در حال ساخت یک زنجیره کامل در صنعت طلا است؛ ساختاری که آن را بیش از پیش به یک «امپراطوری بزرگ طلا» شبیه میکند.

شرکت تتر در کنار طلای فیزیکی، توکنی با پشتوانه طلا بهنام تترگلد (XAUT) دارد. هر واحد XAUT معادل مقدار مشخصی طلای فیزیکی است که در خزانههای سوئیس نگهداری میشود و حتی امکان تحویل شمش واقعی هم وجود دارد. در حال حاضر، تترگلد حدود ۶۰٪ از بازار جهانی توکنهای با پشتوانه طلا را در اختیار دارد و ارزش بازار در گردش آن به ۲.۷ میلیارد دلار میرسد. تا پایان سال ۲۰۲۵، مقدار پشتوانه این توکن حدود ۱۶.۲ تن طلای فیزیکی بود.

پائولو آردوینو پیشبینی میکند تا پایان ۲۰۲۶ ارزش عرضه در گردش XAUT به ۵ تا ۱۰ میلیارد دلار برسد. اگر این عدد به ۱۰ میلیارد دلار برسد، تتر باید حدود ۶۰ تن طلای جدید به ذخایر خود اضافه کند واین یعنی آنها فقط برای تامین ذخایر XAUT باید در هر هفته بیش از یک تن طلا خریداری کنند.

آردوینو در همین راستا پیشبینی دیگری هم مطرح کرده است:

برخی کشورها در حال خرید گسترده طلا هستند و ما معتقدیم بهزودی نسخههای توکنیزهشده طلا را بهعنوان ارزهای رقیب دلار عرضه خواهند کرد.

او نامی از این کشورها نبرده است، اما همه میدانند کدام کشورها در سالهای اخیر با ولع بیسابقهای مشغول انباشت طلا بودهاند.

چرا تتر به بزرگترین بازیگر خصوصی بازار طلا تبدیل شده است؟

جیمز ریکاردز (James Rickards)، مشاور سابق پنتاگون در حوزه جنگ مالی، در کتاب جنگهای ارزی (Currency Wars) یک جمله کلیدی دارد: «اساس رقابت میان ارزها، رقابت بر سر ذخایر است.» به بیان ساده، هر ارزی که پشتوانه قویتری داشته باشد، در نبرد پولی دست بالاتر را خواهد داشت.

در دهه ۱۹۶۰، والری ژیسکار دستن (Valéry Giscard d’Estaing)، وزیر وقت دارایی فرانسه، به صراحت از «امتیاز گزاف» آمریکا انتقاد کرد؛ از اینکه ایالات متحده میتواند با هزینهای ناچیز اسکناس چاپ کند؛ اما کل جهان مجبور است آنها را با طلای واقعی و نقره معاوضه کند. این بازی حالا بیش از شصت سال است که ادامه دارد و تنها چیزی که آن را سر پا نگه داشته است، باور جهانی به دلار بوده است.

اما اعتماد یک باور شکننده است که میتواند خیلی سریع فرو بریزد و دقیقاً همینجاست که منطق اصلی «جنگ ذخایر» شکل میگیرد. جنگهای تجاری، تعرفهای و ارزی که در ظاهر دیده میشوند، در واقع فقط نشانههای بیرونی رقابت بر سر اعتبار پولی هستند و پایه اعتبار پول، چیزی جز کیفیت و امنیت ذخایر آن نیست.

هر بار که دلار بهنوعی، از مسدودسازی ذخایر ارزی کشورها گرفته تا قطع دسترسی به سوئیفت و اعمال تحریمهای مالی به سلاحی برای تحریم و فشار سیاسی تبدیل میشود، پژواک این سؤال قدیمی در جهان بلندتر شنیده میشود: «چه نوع ذخیرهای واقعاً امن است؟»

بانکهای مرکزی این موضوع را بهخوبی درک کردهاند و به همین دلیل، بیسروصدا در حال افزایش ذخایر طلای خود هستند. تتر هم به این مسئله پیبرده و به همین دلیل به انباشت دیوانهوار طلا روی آورده است.

جان رید (John Reade)، استراتژیست ارشد شورای جهانی طلا، میگوید:

خریدهای تتر بر قیمت طلا اثرگذار است، اما تنها عامل رشد قیمت آن نیست. نکته جالب این است که یکی از بازیگران بزرگ دنیای کریپتو، طلا را بهعنوان نسخه اصلی مقابله با کاهش ارزش دلار میبیند.

شرکت تتر در آگوست ۲۰۲۵ بو هاینز (Bo Hines)، مدیر اجرایی سابق شورای کریپتو کاخ سفید در دولت ترامپ، را بهعنوان مشاور استراتژیک خود در آمریکا استخدام کرد. هاینز در دوران تصدیاش در کنگره نقش مهمی در تصویب اولین قانون نظارتی استیبلکوینها، یعنی قانون جینیس (GENIUS) داشت. چند ماه بعد در ژانویه ۲۰۲۶، تتر توکن USAT را بهعنوان یک استیبلکوین ویژه آمریکا و منطبق با همین قانون معرفی کرد.

جمعبندی

انباشت طلا در پناهگاههای هستهای سوئیس از یک سو و لابیگری فعال در واشنگتن از سوی دیگر، تصویر روشنی از استراتژی تتر ارائه میدهد؛ استراتژی که هم بر داراییهای فیزیکی تکیه دارد و هم بر نفوذ سیاسی. در شرایطی که این فلز گرانبها یکی پس از دیگری سقفهای تاریخی جدید ثبت میکند و دلار به پایینترین سطح خود در سه سال اخیر رسیده است، تتر بهجای واکنشهای کوتاهمدت، مشغول چیدن مهرههای بلندمدت است. هر تن طلایی که در سکوت به خزانههای زیر کوههای آلپ منتقل میشود، نشانهای از تردید جدی نسبت به ثبات نظم پولی فعلی است. جهان بیثباتتر و پرریسکتر از گذشته به نظر میرسد؛ اما بازیگرانی همچون تتر، از مدتها پیش خزانههای طلای خود را برای این روزها ساختهاند.