در ۱۱ اکتبر ۲۰۲۵، بازار ارزهای دیجیتال برای ۹۰ دقیقه نفس خود را در سینه حبس کرد؛ استیبلکوین USDe که قرار بود همواره ۱ دلار ارزش داشته باشد، در یک سقوط ناگهانی و دراماتیک در صرافی بایننس به ۰.۶۵ دلار رسید. این رویداد که با معامله بیش از ۷۸۰ میلیون دلار توکن همراه بود، زنگ خطر فروپاشی یک استیبلکوین دیگر را به صدا درآورد.

اما آیا این یک نقص مرگبار در پروتکل اتینا (Ethena) و تکرار یک فاجعه جدید بود یا صرفاً یک بحران نقدینگی مقطعی که به اشتباه تفسیر شد؟ بررسی دقیقتر میهن بلاکچین، نشان میدهد که پشت پرده این نوسان شدید، حقیقتی متفاوت از آنچه در نگاه اول به نظر میرسید، نهفته بود.

خلاصه

- دیپگ کوتاهمدت، بازیابی سریع: در ۱۱ اکتبر ۲۰۲۵ (۱۹ مهر) ، قیمت USDe برای مدت کوتاهی در بازار اسپات بایننس به ۰.۶۵ دلار سقوط کرد، اما این وضعیت تنها چند دقیقه به طول انجامید. دوره کلی دیپگ (از دست دادن پیوند با دلار) حدود ۹۰ دقیقه (در بازه قیمتی ۰.۷۵ تا ۰.۹۸ دلار) ادامه یافت و طی آن بیش از ۷۸۰ میلیون توکن معامله شد. سپس قیمت به طور کامل بازیابی شد و به حدود ۰.۹۹ دلار رسید.

- عدم توازن نقدینگی مقطعی: نوسانات عمدتاً در صرافی بایننس متمرکز بود. سایر صرافیهای بزرگ و صرافیهای غیرمتمرکز (Bybit، Curve، Uniswap) انحراف قیمتی در محدوده ۰.۳٪ نشان دادند که این موضوع بیانگر عدم تطابق نقدینگی در یک نقطه خاص بود، نه یک مشکل سیستمی.

- عامل اصلی سقوط بازار نبود: بیتکوین (BTC)، اتریوم (ETH) و سولانا (SOL) ابتدا در ساعت ۰۰:۱۵ به وقت تهران شروع به کاهش قیمت کردند که این امر زنجیرهای از لیکوئید شدنها را به راه انداخت. انحراف قیمت USDe بیشتر شبیه به آزادسازی نقدینگی ثانویه بود تا عامل اولیه سقوط.

- استحکام پروتکل تأیید شد: اتینا (Ethena) بیش از ۲ میلیارد دلار بازخرید (Redemption) را ظرف ۲۴ ساعت، بدون هیچگونه قطعی یا تأخیر، به روانی پردازش کرد. قیمتهای اوراکل آوه در محدوده ۰.۹۹ تا ۱.۰۰ دلار باقی ماند و هیچگونه لیکوئید شدن اجباری، نکول (Default) یا فرار نقدینگی مشاهده نشد.

- ریسک سیستمی مهار شد: سه صرافی بزرگ (بایننس، بایبیت، OKX) به طور مشترک حدود ۲ میلیارد دلار صندوق ریسک در اختیار دارند. در شرایط مشابه بازار، آنها از نظر تئوری میتوانند شوکهای لیکوئید شدن تا سقف ۲۰۰ میلیارد دلار را جذب کنند که این امر به طور قابل توجهی ریسک اهرمزدایی خودکار (ADL) را کاهش میدهد.

مقدمه

در ۱۱ اکتبر ۲۰۲۵، USDe برای مدت کوتاهی در صرافی بایننس تا ۰.۶۵ دلار دیپگ شد، اما این سقوط تنها چند دقیقه به طول انجامید. دوره کلی دیپگ حدود ۹۰ دقیقه (در بازه ۰.۷۵ تا ۰.۹۸ دلار) ادامه داشت و بیش از ۷۸۰ میلیون توکن در این مدت معامله شد. در همین بازه زمانی، قیمتها در سایر صرافیهای بزرگ و بازارهای آنچین (On-chain) عمدتاً در محدوده ۰.۹۹ تا ۱.۰۰ دلار باقی ماندند و نوسان محدودی را نشان دادند.

در مجموع، این رویداد یک جابجایی نقدینگی مقطعی (Localized Liquidity Dislocation) بود تا یک رویداد ریسک ناشی از سازوکار پروتکل. سقوط شدید قیمت بیتکوین، زنجیرهای از لیکوئید شدنها را به راه انداخت که این تأثیر در پلتفرمهایی با عمق کمتر دفتر سفارشات (Order Book) تشدید شد.

پروتکل اتینا حتی تحت نوسانات شدید نیز ساختار پوشش ریسک (Hedging) پایدار، فرآیند بازخرید روان و سیستم اوراکل قدرتمندی را حفظ کرد و یک آزمون استرس در دنیای واقعی را با موفقیت پشت سر گذاشت که انعطافپذیری و قابلیت بازیابی خودکار آن را به اثبات رساند.

سازوکار پایداری USDe اتینا تحت آزمون دنیای واقعی

در ۱۱ اکتبر ۲۰۲۵، USDe یک دیپگ کوتاهمدت را در بایننس تجربه کرد که پایینترین قیمت آن به ۰.۶۵ دلار رسید و حدود ۹۰ دقیقه به طول انجامید. در این مدت بیش از ۷۸۰ میلیون USDe معامله شد.

همزمان، در بایبیت (Bybit)، دومین صرافی بزرگ اسپات، جفت ارز USDe/USDT نیز انحراف جزئی از خود نشان داد، هرچند که دامنه آن محدود و حجم معاملات پایین بود و در نتیجه تأثیر کلی آن بر بازار ناچیز بود.

در مجموع، دیپگ USDe در بایننس با حداکثر انحراف لحظهای ۳۵٪- و حجم کل معاملات بیش از ۷۸۰ میلیون USDe، حدود ۴۵ دقیقه به طول انجامید. این حادثه بیشتر شبیه به یک سقوط ناگهانی نقدینگی (Liquidity Flash Crash) بود تا یک ریسک ساختاری یا سیستمی در پروتکل.

USDe در بازار اسپات بایننس (USDE/USDT)")

USDe در صرافیهای غیرمتمرکز (Uniswap / Curve) انحراف سیستمی نشان نداد

در مقایسه با دیپگ عمیق در بایننس، صرافیهای غیرمتمرکز آنچین مانند Curve و Uniswap تنها نوسانات قیمتی جزئی و با تأخیر را به نمایش گذاشتند که حداقل قیمت در آنها حدود ۰.۹۹۵ دلار بود. به طور کلی، قیمتها پایدار باقی ماندند و تقریباً هیچ دیپگی را نشان ندادند.

USDe در بایننس: مسیر رشد و تنظیمات پس از رویداد

از ۲۲ سپتامبر ۲۰۲۵، بایننس رسماً برنامه پاداش USDe را با ارائه بازدهی سالانه تا ۱۲٪ به کاربران راهاندازی کرد. این پلتفرم روزانه اسنپشاتهای تصادفی از کمترین موجودی USDe کاربران در حسابهای اسپات، سرمایهگذاری (Funding) و مارجین (شامل داراییهای وثیقهگذاریشده) میگرفت، پاداشها را بر مبنای سالانه محاسبه میکرد و هر دوشنبه به حسابهای اسپات واریز میکرد.

این کمپین از ۲۲ سپتامبر تا ۲۲ اکتبر ۲۰۲۵ ادامه داشت و برای کاربرانی که حداقل ۰.۰۱ USDe را برای بیش از ۲۴ ساعت نگهداری میکردند، در دسترس بود. تحت تأثیر این انگیزه، کل موجودی USDe در بایننس زمانی از ۵ میلیارد دلار فراتر رفت.

در حال حاضر، به نظر میرسد که عملکردهای وامدهی و وثیقهگذاری برای USDe در بایننس به طور موقت به حالت تعلیق درآمده است. این ویژگیها از طریق رابط کاربری قابل تأیید نیستند و دادههای مربوط به مارجین و وامگیری نیز منتشر نشدهاند.

بر اساس اطلاعیههای بعدی و بهروزرسانی پارامترها، استنباط میشود که بایننس ممکن است در طول رویداد دیپگ از شاخص قیمت USDe به عنوان فید اصلی اوراکل خود استفاده کرده باشد که در آن پایینترین قیمت معامله ثبتشده حدود ۰.۶۶ دلار بود.

پس از حادثه ۱۱ اکتبر، بایننس چندین تنظیم کنترل ریسک را برای افزایش پایداری سیستم اجرا کرد، از جمله:

- گنجاندن قیمت بازخرید (Redemption Price) در شاخص قیمت

- تعیین حداقل محدودیت برای قیمت معامله

- افزایش فرکانس بازبینی پارامترها برای پاسخگویی مؤثرتر به نوسانات بازار

علاوه بر این، طبق آخرین اطلاعیه بایننس، این صرافی یک طرح جبران خسارت ۲۸۴ میلیون دلاری را برای کاربران متأثر از این رویداد راهاندازی کرده استکه شامل افراد درگیر با داراییهای دیپگشده USDe، BNSOL و wBETH میشود.

بازار وامدهی USDe در Aave پایدار ماند، لیکوئید شدن زنجیرهای رخ نداد

در تحلیل بازارهای مرتبط با آوه، تمرکز اصلی روی استخر وامدهی USDe و sUSDe است. سایر داراییهای مرتبط با USDe (مانند pt-sUSDe) نیز در آوه وجود دارند، اما از آنجایی که قیمت آنها به شدت با USDe همبستگی دارد، حرکات آنها عمدتاً منعکسکننده پوزیشنهای اصلی پروتکل پندل (Pendle) است، نه ریسکهای مستقل.

در حال حاضر، استخرهای وامدهی USDe عمدتاً بین اتریوم (حدود ۱.۱ میلیارد دلار) و پلاسما (حدود ۷۵۰ میلیون دلار) توزیع شدهاند. در همین حال، سپردههای sUSDe در اتریوم تقریباً به ۱.۰ میلیارد دلار میرسد.

به دلیل رواج استراتژیهای وامدهی حلقهای (Looped Lending) در فضای آنچین، برخی از کاربران از USDe و sUSDe به عنوان وثیقه برای وام گرفتن سایر استیبلکوینها استفاده میکنند، سپس وجوه وامگرفتهشده را تبدیل و دوباره به USDe و sUSDe واریز میکنند و یک استراتژی تقویت بازدهی اهرمی با محوریت USDe تشکیل میدهند.

بر اساس دادههای اوراکل آوه، قیمت USDe در حدود ۱ دلار باقی ماند و گاهی حتی کمی بالاتر از ۱ دلار بود، در حالی که قیمت اوراکل sUSDe در حدود ۱.۲ نوسان میکرد. این نشان میدهد که وامگیرندگان USDe و sUSDe در آوه به طور قابل توجهی تحت تأثیر دیپگ قیمت اسپات USDe در بایننس قرار نگرفتند.

⚠️ توجه: این تحلیل روی حلقههای وامدهی و عملکرد پایداری مرتبط با USDe و sUSDe تمرکز دارد. لیکوئید شدنهای مربوط به سایر داراییهای وثیقهای اصلی مانند بیتکوین یا اتریوم خارج از محدوده این بحث است.

ما همزمان فعالیتهای لیکوئید شدن آوه را از طریق پلتفرمهای تحلیل داده شخص ثالث رصد کردیم. دادهها نشان میدهد که اگرچه حجم کل لیکوئید شدن در آوه طی سقوط بازار (۱۰-۱۱ اکتبر ۲۰۲۵) به ۱۹۲ میلیون دلار رسید، اما رویدادهای لیکوئید شدن مرتبط با USDe و sUSDe بسیار محدود و تقریباً ناچیز بودند.

با نظارت بر دادههای یک پلتفرم تحلیل ریسک دیگر، Chaos Labs، فعالیتهای لیکوئید شدن Aave نیز قابل مشاهده است، با این حال هیچ سابقه لیکوئید شدنی که مستقیماً با USDe یا sUSDe مرتبط باشد، وجود ندارد.

منطق قیمتگذاری اوراکل آوه برای USDe

قیمتگذاری USDe در آوه به صورت ثابت به ۱ دلار پیوند داده نشده است، بلکه از یک مکانیزم اوراکل ترکیبی استفاده میکند:

قیمت USDe=فید USDe/USD چینلینک×نرخ داخلی sUSDe/USDe×ضریب تعدیل CAPO (آداپتور قیمت)

این منطق قیمتگذاری به صراحت در پیشنهاد حاکمیتی رسمی آوه با عنوان «بهروزرسانی فید قیمت sUSDe و USDe» و مستندات تحلیل ریسک همراه آن بیان شده است.

در حالی که برخی از اعضای جامعه پیشنهاد کردهاند که قیمت USDe به صورت ثابت روی ۱ دلار کدنویسی شود (یعنی مستقیماً با USDT همراستا شود)، چنین پیشنهادهایی هنوز تأیید یا اجرا نشدهاند.

بنابراین، آوه در حال حاضر به محاسبه قیمت مرجع USDe بر اساس فید آنی چینلینک (Chainlink) همراه با نرخ تبادل داخلی sUSDe ادامه میدهد.

در طول ۱۱-۱۲ اکتبر ۲۰۲۵، فید USDe/USD چینلینک در محدوده ۰.۹۹۲ تا ۱.۰۰۰ دلار باقی ماند و نوسانات حداقلی را بدون هیچ دیپگ قابل توجهی نشان داد.

فید USDe چینلینک از یک سازوکار تجمیع چندمنبعی و فیلترگذاری وزنی بر اساس نویز استفاده میکند؛ این فید از یک صرافی واحد گرفته نمیشود، بلکه دادههای تراکنش از چندین بازار متمرکز و غیرمتمرکز را جمعآوری کرده و دادههای پرت را از طریق شبکه نودهای خود فیلتر میکند تا یک قیمت مرجع میانگین وزنی تأیید شده تولید کند.

این فید هر چند دقیقه یکبار بهروز میشود و به طور گسترده توسط پروتکلهایی مانند آوه برای ارزیابی وثیقه و محاسبات لیکوئید شدن استفاده میشود.

به لطف این مکانیزم، قیمتگذاری USDe در آوه به طور مؤثر ارزش منصفانه بازار آن را منعکس میکند و از انحرافات ناشی از نوسانات کوتاهمدت یا عدم تعادل نقدینگی در یک صرافی خاص جلوگیری میکند.

در طول دوره دیپگ، هیچ جابجایی غیرعادی وجوه USDe در بایننس مشاهده نشد. موجودی USDe در بایننس حدود ۴.۷ میلیارد دلار بود که نسبت به ۵.۲ میلیارد دلار قبلی، کاهشی تقریباً ۵۰۰ میلیون دلاری را نشان میدهد. این تغییر با روند کلی بازار همراستاست و کل عرضه USDe از ۱۴.۶ میلیارد دلار به ۱۲.۸ میلیارد دلار کاهش یافت.

از نظر ترکیب وثیقهها، پوزیشنهای بیتکوین حدود ۶۵۰ میلیون دلار، پوزیشنهای اتریوم حدود ۱۳۰ میلیون دلار و داراییهای استیبلکوین حدود ۴۰۰ میلیون دلار کاهش یافتند.

در مجموع، کاهش عرضه USDe عمدتاً به دلیل لیکوئید شدن پوزیشنهای لانگ (خرید) و انقباض ظرفیت نقدینگی بازار مشتقات بود، نه به دلیل حمله به پایداری در یک صرافی خاص یا فرار نقدینگی ناشی از بازخرید.

توالی بین کاهش کلی بازار و دیپگ USDe

در واقع، بیتکوین در ساعت ۰۰:۱۵ شروع به کاهش قیمت کرد و اتریوم، سولانا و سایر داراییهای اصلی نیز در همان دوره عقبنشینی کردند. بازار در ساعت ۰۰:۴۵ یک سایه قیمتی (Wick) شدید به سمت پایین را تجربه کرد، اما USDe در آن زمان هنوز دیپگ قابل توجهی را نشان نداده بود.

بنابراین میتوان استنباط کرد که دیپگ USDe مستقیماً ناشی از سقوط کلی بازار نبوده، بلکه توسط کاربرانی در بایننس که پوزیشنهای وامدهی حلقهای داشتند و تحت فشار مارجین قرار گرفتند، به صورت دستهجمعی USDe را فروختند و باعث فشار موقت نقدینگی و انحراف قیمت شدند.

اینکه آیا بازارسازان از USDe به عنوان وثیقه برای تأمین نقدینگی بازار استفاده میکردند یا خیر، نامشخص است. بر اساس آزمایشهای عملی، بایننس در حال حاضر تنها اجازه واریز USDe به حسابهای مارجین را میدهد و هنوز امکان استفاده از آن به عنوان وثیقه در معاملات فیوچرز را فعال نکرده است که این امر احتمالاً کاربرد آن در فعالیتهای بازارسازی را محدود میکند.

تحلیل ریسک سیستمی ENA و پایداری USDe

در این بخش ریسک سیستمی اتینا و پایداری USDe را بررسی میکنیم.

ساختار مقاومت در برابر ریسک سیستم ENA

تحت اکوسیستم فعلی ENA، کل عرضه USDe حدود ۱۴ میلیارد دلار تخمین زده میشود.

- حدود ۶۰٪ (تقریباً ۸.۴ میلیارد دلار) بخش «استیبلکوین لیکوئید» را تشکیل میدهد که عمدتاً برای پیادهسازی در سطح پروتکلها و وثیقهگذاری بازگشتی استفاده میشود.

- حدود ۴۰٪ (تقریباً ۵.۶ میلیارد دلار) نشاندهنده بدهیهای استیبلکوینی است که از طریق ساختارهای پوشش ریسک شکل گرفتهاند که از این مقدار:

- پوزیشنهای اسپات بیتکوین + پوزیشنهای شورت حدود ۲۸٪ (معادل حدود ۳.۹ میلیارد دلار USDe صادر شده) را تشکیل میدهند.

- پوزیشنهای اسپات اتریوم + پوزیشنهای شورت حدود ۱۱٪ (معادل حدود ۱.۵۴ میلیارد دلار USDe صادر شده) را تشکیل میدهند.

این بدان معناست که پایداری پوزیشنهای پوشش ریسک بیتکوین و اتریوم مستقیماً مقاومت کلی سیستم در برابر ریسک را تعیین میکند.

ریسک سیستمی اصلی

ریسک سیستمی اصلی برای USDe در کارایی و پایداری پوزیشنهای شورت پوشش ریسک آن نهفته است. اگر پوزیشنهای شورت بیتکوین/اتریوم به دلیل نوسانات شدید بازار یا فعال شدن اهرمزدایی خودکار (ADL) به صورت اجباری لیکوئید شوند، پروتکل ENA ساختار پوشش ریسک خنثی خود را از دست خواهد داد.

در آن نقطه، پروتکل به جای یک پوشش ریسک متعادل، عملاً یک پوزیشن لانگ (خرید) ۳.۹ میلیارد دلاری بیتکوین خواهد داشت.

اگر بازار ۱۰ تا ۲۰ درصد دیگر کاهش یابد، داراییهای پایه USDe با زیانهای تحققیافته مواجه خواهند شد و فشار واقعی دیپگ را بر این استیبلکوین وارد خواهند کرد.

علاوه بر این، در شرایط بحرانی بازار، فشردگی فاندینگ ریت (Funding Rate) و تأخیر در لیکوئید شدن میتواند زیانهای سمت دارایی را بیشتر کند؛ این موضوع در کاهش اخیر سهم بیتکوین در دادههای ترکیب دارایی مشهود بود.

احتمال یک دیپگ دیگر و شاخصهای کلیدی نظارتی

پیوند بازار USDe عمدتاً توسط دفتر سفارشات صرافیها تعیین میشود. بنابراین، اگر فروشهای گستردهای رخ دهد (مثلاً فروش متمرکز توسط نهنگها)، حتی با پشتوانه دارایی سالم، یک دیپگ کوتاهمدت همچنان ممکن است اتفاق بیفتد.

شاخصهای کلیدی که نیاز به نظارت مستمر دارند عبارتند از:

بُعد پایش توضیح شاخص سطح صرافی عمق دفتر سفارش، حجم معاملات تکی، و توزیع نقدینگی جفتهای USDe/USDT در صرافیهای اصلی ساختار دارایی تغییرات حجم قراردادهای باز (Open Interest یا OI) و نرخ تأمین سرمایه پوزیشنهای هجشده BTC/ETH دادههای پروتکل نرخ بهره sUSDe، حجم بازخرید و نوسانات ارزش کل قفلشده (TVL) پروتکل احساسات و نقدینگی خارجی بررسی اینکه آیا داراییهای با نقدینگی پایدار (مثل USDT و USDC) جابهجایی کوتاهمدت یا خروجی نشان میدهند یا خیر

تأثیر احتمالی بر نقدینگی کلی

اگر USDe یک دیپگ اساسی را تجربه کند، تأثیر آن بر بازار میتواند شبیه به یک بحران نقدینگی مقطعی باشد:

- پوزیشنهای پوشش ریسک بیتکوین در سطح پروتکل شکست خواهند خورد و ریسک سمت دارایی آشکار خواهد شد؛

- تأمینکنندگان نقدینگی استخرهای استیبلکوین و وامدهندگان اولین کسانی خواهند بود که وجوه خود را خارج میکنند و خروج استیبلکوینهای لیکوئید را تسریع میبخشند؛

- اگر یک حلقه بازخورد شکل گیرد، درجه دیپگ با میزان کاهش قیمت بیتکوین همبستگی مثبت پیدا خواهد کرد.

فیوچرز بیتکوین")

مکانیزم پاسخ Ethena به ADL و ریسک صرافی

تیم Ethena از مدتها قبل اقدامات اضطراری برای ریسکهای احتمالی اهرمزدایی خودکار (ADL) و ورشکستگی صرافی (Exchange Failure) را تدوین کرده است که به صراحت در مستندات رسمی شرح داده شدهاند.

این اقدامات عمدتاً دو سناریو را پوشش میدهند:

- ریسک اهرمزدایی خودکار (ADL)

- ریسک ورشکستگی یا از کار افتادن صرافی

مکانیزم اهرمزدایی خودکار (ADL) «آخرین خط دفاعی» است که توسط صرافیهای مشتقات در شرایط بحرانی برای جلوگیری از ریسک سیستمی استفاده میشود. هنگامی که صندوق بیمه خالی شده و نمیتواند زیانهای لیکوئید شدن را پوشش دهد، صرافی به صورت اجباری پوزیشنهای سودده را میبندد تا ریسک را از بین ببرد.

Ethena اشاره میکند که اگرچه ADL از نظر تئوری میتواند باعث بسته شدن غیرفعال برخی از پوزیشنهای پوشش ریسک شود، اما احتمال فعال شدن آن در صرافیهای بزرگ (بایننس، بایبیت، OKX و غیره) به دلایل زیر بسیار پایین است:

- ذخایر کافی صندوق بیمه

- مکانیزمهای چندلایه لیکوئید شدن و بازیابی

- اولویتبندی تطبیق داخلی و جبران مارجین ایزوله در طول نوسانات برای کاهش فشار سیستمی

حتی اگر ADL در یک پلتفرم خاص فعال شود، Ethena میتواند به سرعت پوزیشنهای پوشش ریسک را بازسازی کرده و سود و زیان تحققنیافته (PnL) را نقد کند تا به سرعت به وضعیت خنثی در بازار بازگردد.

در مجموع، تأثیر ADL بر Ethena به وقفههای موقت در پوزیشنها محدود میشود و تهدید سیستمی برای پیوند قیمت USDe یا امنیت داراییها ایجاد نمیکند.

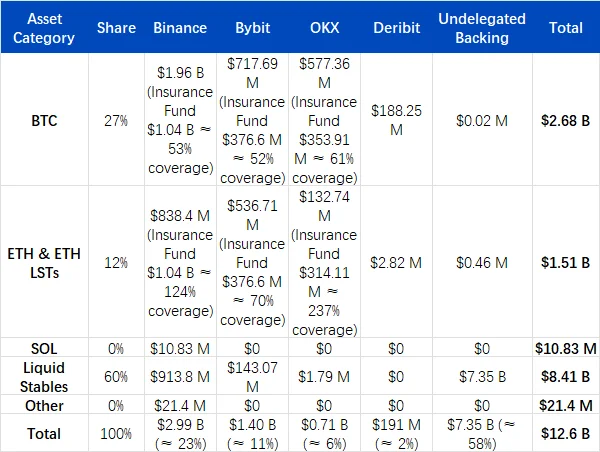

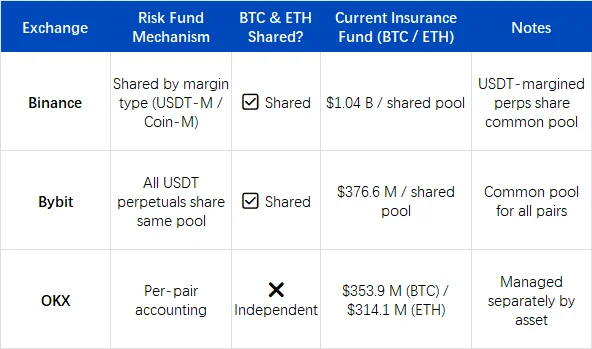

ارزیابی ظرفیت صندوق ریسک چندین صرافی

بر اساس توزیع پوزیشنهای پوشش ریسک Ethena و اندازه ذخایر ریسک صرافیهای بزرگ، میتوان تخمینهای زیر را ارائه داد:

- تا تاریخ ۱۱ اکتبر ۲۰۲۵، حجم کل لیکوئید شدن بازار در یک روز حدود ۲۰ میلیارد دلار بود.

- موجودی صندوق ریسک رسمی بایننس حدود ۲۰۰ میلیون دلار کاهش یافت که به معنای نسبت جذب ریسک تقریباً ۱۰٪ در شرایط بحرانی است.

- با توجه به اندازه فعلی صندوق ریسک بایننس که حدود ۱ میلیارد دلار است، حداکثر ظرفیت نظری لیکوئید شدن آن در شرایط مشابه تقریباً ۱۰۰ میلیارد دلار در روز است (با فرض نرخ جذب ۱۰٪).

پوزیشنهای پوشش ریسک Ethena در چندین صرافی بزرگ (بایننس، بایبیت، OKX) توزیع شدهاند که پراکندگی ریسک قابل توجهی را ایجاد میکند.

توزیع تخمینی بر اساس دادههای عمومی:

- بایننس: ≈ ۱.۰۴ میلیارد دلار

- بایبیت: ≈ ۳۸۰ میلیون دلار

- اوکی اکس: ≈ ۳۲۰ میلیون دلار

- مجموع: ≈ ۲ میلیارد دلار

تحت همین مفروضات (نرخ جذب ≈۱۰٪)، ظرفیت ترکیبی صندوق ریسک این سه صرافی از نظر تئوری میتواند حدود ۲۰۰ میلیارد دلار لیکوئید شدن روزانه را بدون ایجاد ریسک سیستمی جذب کند.

این نشان میدهد که استراتژی پوشش ریسک چندصرافی Ethena، انعطافپذیری و عمق دفاعی قدرتمندی را فراهم میکند و ریسک ADL در کل سیستم را حتی در طول نوسانات شدید، در محدوده کاملاً قابل کنترل نگه میدارد.

سخن پایانی

در پایان میتوان گفت ماجرای دیپگ کوتاهمدت USDe نهتنها هشداری برای پروژههای بازدهمحور در دیفای است، بلکه بار دیگر نشان داد سازوکارهای حفظ ثبات قیمتی در بازارهای پرنوسان، بیش از هر زمان نیازمند شفافیت، هماهنگی میان صرافیها و مدیریت نقدینگی هستند. اگرچه این رویداد تنها ۹۰ دقیقه طول کشید و بهسرعت کنترل شد، اما پرسشهای جدی درباره ریسکهای سیستماتیک، عمق نقدینگی و نقش بازارسازها را زنده کرد. آینده پروژههایی مانند Ethena وابسته به این است که از چنین وقایع کوتاهمدتی، درسهای بلندمدت بگیرند و اعتماد بازار را نه با ادعا، بلکه با عملکرد مستمر تثبیت کنند.

منابع:

https://app.ethena.fi/dashboards/transparency

https://www.binance.com/en/trade/USDE_USDT?type=spot

https://www.bybit.com/en/trade/spot/USDE/USDT

https://aavescan.com/ethereum-v3/usde

https://dune.com/KARTOD/AAVE-Liquidations

https://community.chaoslabs.xyz/aave/risk/liquidations

https://intel.arkm.com/explorer/entity/binance

https://portal.llamarisk.com/ethena/overview

https://www.binance.com/en/futures/funding-history/perpetual/insurance-fund-history

https://www.bybit.com/en/announcement-info/insurance-fund/

https://www.okx.com/zh-hans/trade-market/risk/swap

https://help.defisaver.com/protocols/aave/ethena-liquid-leveraging-on-aave-in-one-transaction

https://governance.aave.com/t/arfc-susde-and-usde-price-feed-update/20495

https://x.com/ark_stream/status/1977655268810142182

https://data.chain.link/feeds/ethereum/mainnet/usde-usd

https://www.binance.com/zh-CN/support/announcement/detail/9eb104f497044e259ad9bd8f259f265c

https://www.binance.com/zh-CN/support/announcement/detail/f3d5d97ed12c4f639019419bd891705e

https://www.binance.com/zh-CN/support/announcement/detail/0989d6c7f32545bfb019e3249eaabc3f

https://www.binance.com/en/margin/interest-history