در سال ۲۰۲۵، طلا با فاصلهای معنادار عملکرد بهتری نسبت به بیت کوین از خود نشان داد؛ این موضوع باعث شد نسبت بیت کوین به طلا حدود ۵۰٪ کاهش پیدا کند. حالا سؤال اصلی این است که آیا این روند میتواند در سال ۲۰۲۶ به نفع BTC تغییر کند یا نه؟

به گزارش میهن بلاکچین، نسبت بیت کوین به طلا معیاری است که نشان میدهد برای خرید یک واحد BTC، چند اونس طلا نیاز است. این نسبت که در دسامبر ۲۰۲۴ حوالی ۴۰ اونس قرار داشت، در طول ۲۰۲۵ تا محدوده ۲۰ اونس برای هر بیت کوین عقبنشینی کرد. این افت شدید، برخلاف تصور اولیه، نشانهای از فروپاشی تقاضا برای بیت کوین نبود، بلکه بازتاب شرایط خاص اقتصاد کلان در سال ۲۰۲۵ بود که در آن طلا بهعنوان یک دارایی، عملکردی بهمراتب قدرتمندتر از بازار کریپتو ثبت کرد.

چرا طلا در ۲۰۲۵ پادشاه داراییهای ذخیره ارزش شد؟

در سال ۲۰۲۵، طلا بیرقیبترین دارایی در رقابت ذخیره ارزش بود. این فلز گرانبها از ابتدای سال تا پایان آن، رشدی حدود ۶۳٪ را تجربه کرد و در سهماهه چهارم توانست از سطح ۴,۰۰۰ دلار بهازای هر اونس عبور کند. نکته مهم این رالی آن بود که برخلاف چرخههای گذشته، در شرایط سیاست پولی انقباضی رخ داد.

بخش عمدهای از سال، نرخهای بهره در آمریکا همچنان در سطوح محدودکننده باقی ماند و فدرال رزرو (Federal Reserve) اولین کاهش نرخ بهره را تازه در ماه سپتامبر انجام داد. از منظر تاریخی، چنین فضایی معمولاً به ضرر داراییهای بدون بازده تمام میشود، اما طلا نهتنها تضعیف نشد، بلکه با قدرت رشد کرد.

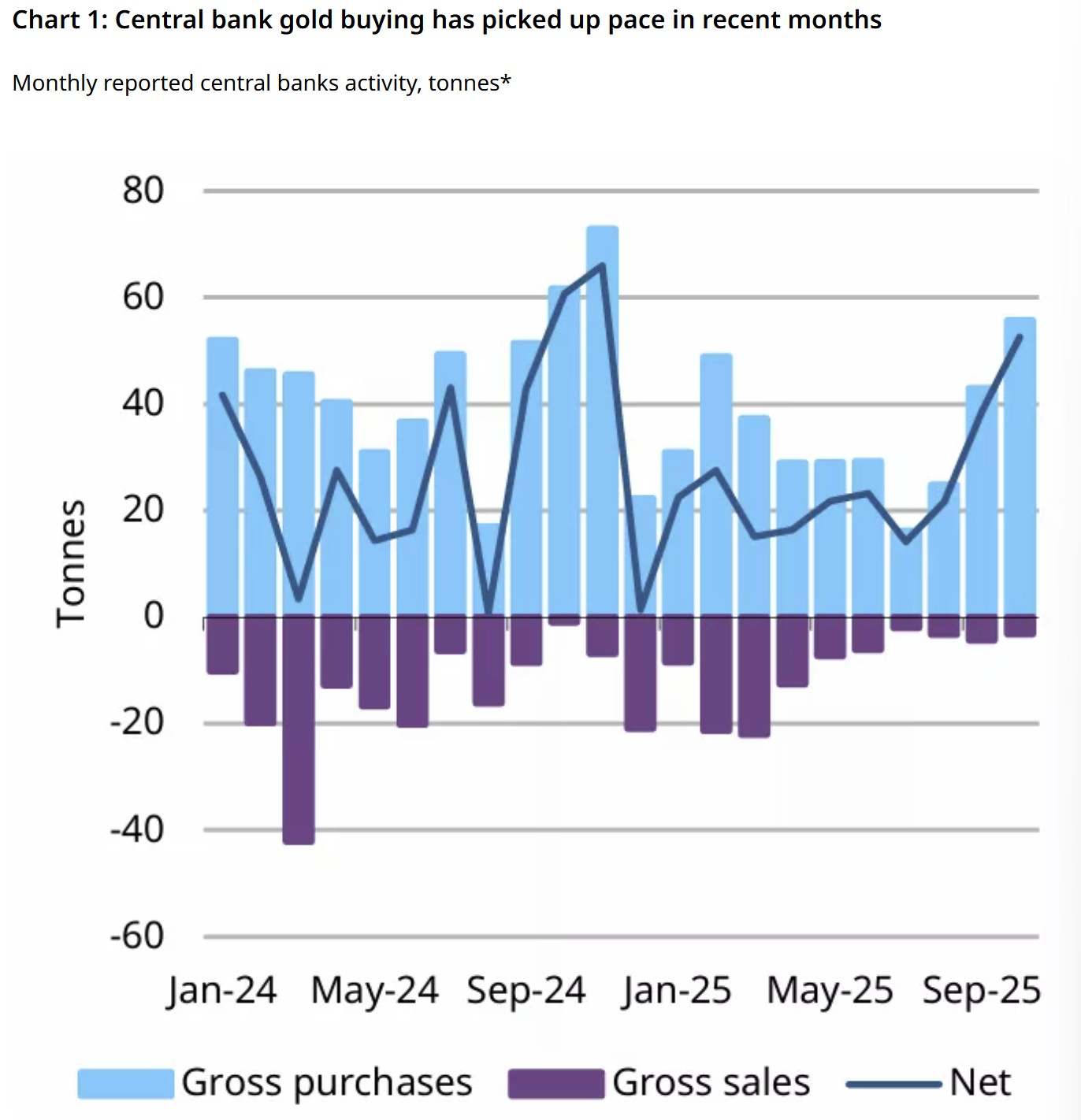

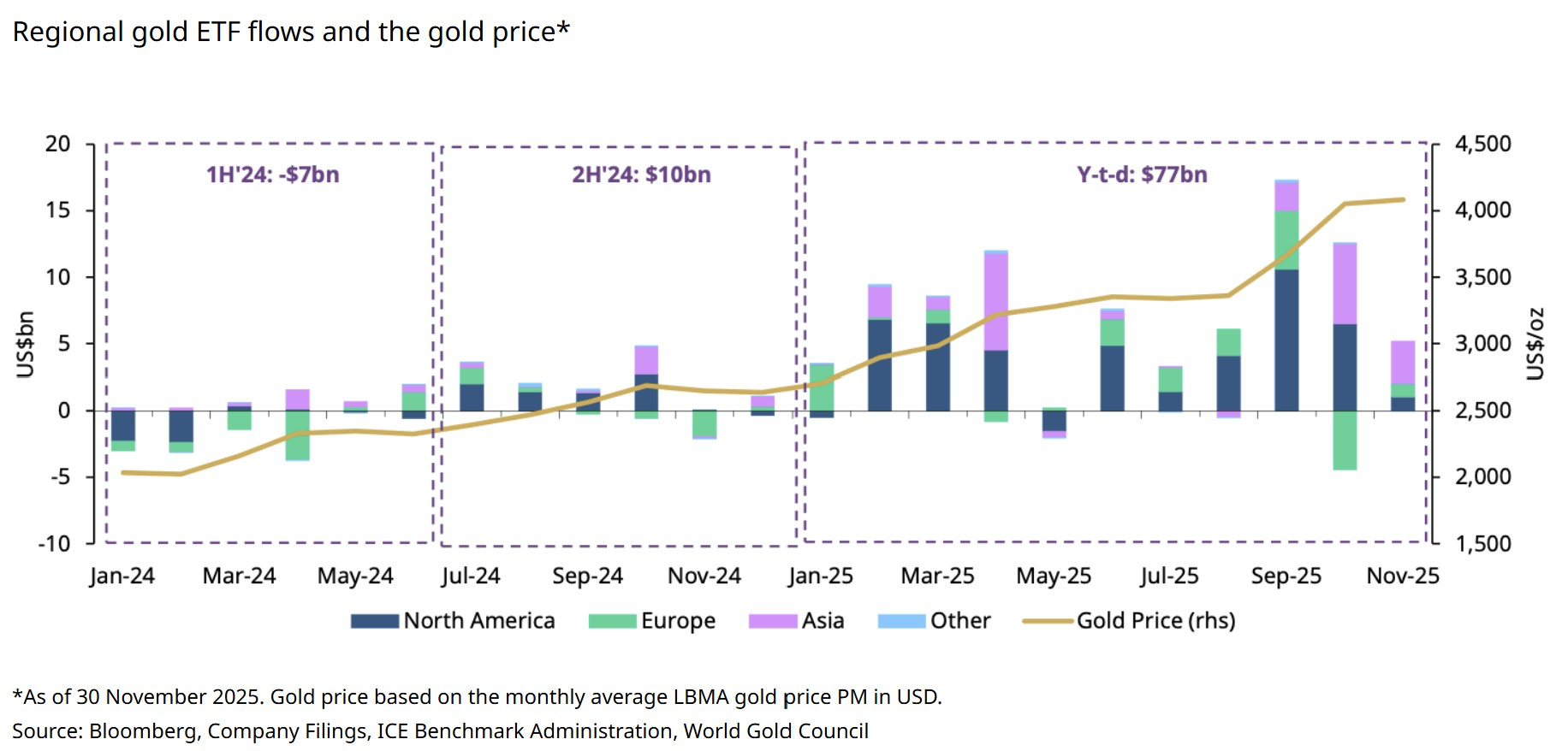

بانکهای مرکزی نقش کلیدی در این روند ایفا کردند. تا ماه اکتبر، خرید رسمی طلا از سوی نهادهای دولتی به ۲۵۴ تن رسید و بانک ملی لهستان (National Bank of Poland) با اضافهکردن ۸۳ تن طلا، در صدر خریداران قرار گرفت. همزمان، موجودی صندوقهای قابل معامله طلا (Gold ETFs) در نیمه نخست ۲۰۲۵ حدود ۳۹۷ تن افزایش یافت و تا ماه نوامبر به رکورد تاریخی ۳,۹۳۲ تن رسید.

این جریان، چرخشی معنادار نسبت به الگوی خروج سرمایه در سال ۲۰۲۳ بود. جالبتر آنکه این ورود سرمایه در شرایطی رخ داد که بازده واقعی در اقتصادهای توسعهیافته در سهماهه دوم سال بهطور میانگین ۱.۸٪ بود. با این حال، طلا در همان بازه ۲۳٪ رشد کرد؛ این موضوع نشان میدهد رابطه سنتی معکوس طلا با بازده واقعی عملاً تضعیف شده است.

افزایش نااطمینانی نیز جذابیت طلا را تقویت کرد. شاخص نوسان بازار یا ویکس (VIX) در ۲۰۲۵ بهطور میانگین روی ۱۸.۲ قرار گرفت، در حالی که این عدد در سال قبل ۱۴.۳ بود. شاخصهای ریسک ژئوپلیتیک نیز نسبت به سال قبل ۳۴٪ افزایش یافتند. در چنین فضایی، بتای طلا نسبت به بازار سهام به منفی ۰.۱۲٪ پیدا کرد که کمترین سطح از سال ۲۰۰۸ تاکنون است.

این دادهها تأیید میکنند که تقاضا برای طلا هم از سوی سرمایهگذاران ریسکگریز و هم در قالب تخصیص بلندمدت افزایش یافته است.

در نتیجه، در سالی که با شرایط مالی سختگیرانه در آمریکا و تأخیر در سیاستهای انبساطی تعریف میشد، طلا بیش از آنکه یک پوشش تورمی باشد، نقش بیمهای فراگیر برای سبد سرمایهگذاریها را ایفا کرد.

چرا بیت کوین در مقایسه با طلا عقب ماند؟

بیت کوین در سال ۲۰۲۵ عملکرد ضعیفی نداشت. این دارایی به محدوده قیمتهای ششرقمی رسید و از تقاضای ETFهای اسپات بیت کوین (Spot Bitcoin ETFs) بهرهمند شد. با این حال، در مقایسه با طلا، عقبماندگی آن آشکار بود؛ بهویژه در نیمه دوم سال که شرایط تقاضا تضعیف شد.

صندوقهای اسپات بیت کوین در ابتدای سال با شتاب بالایی رشد کردند و ارزش دارایی تحت مدیریت آنها از ۱۲۰ میلیارد دلار در ماه ژانویه به اوج ۱۵۲ میلیارد دلار در جولای ۲۰۲۵ رسید. اما از آن نقطه به بعد، روند معکوس شد و طی پنج ماه بعدی، این رقم به حدود ۱۱۲ میلیارد دلار کاهش یافت.

این افت، نتیجه خروج خالص سرمایه در دورههای اصلاح قیمتی و کاهش ورود سرمایه جدید بود؛ این روند در تضاد کامل با جریان پیوسته ورود سرمایه به صندوقهای طلایی در همان بازه زمانی قرار داشت.

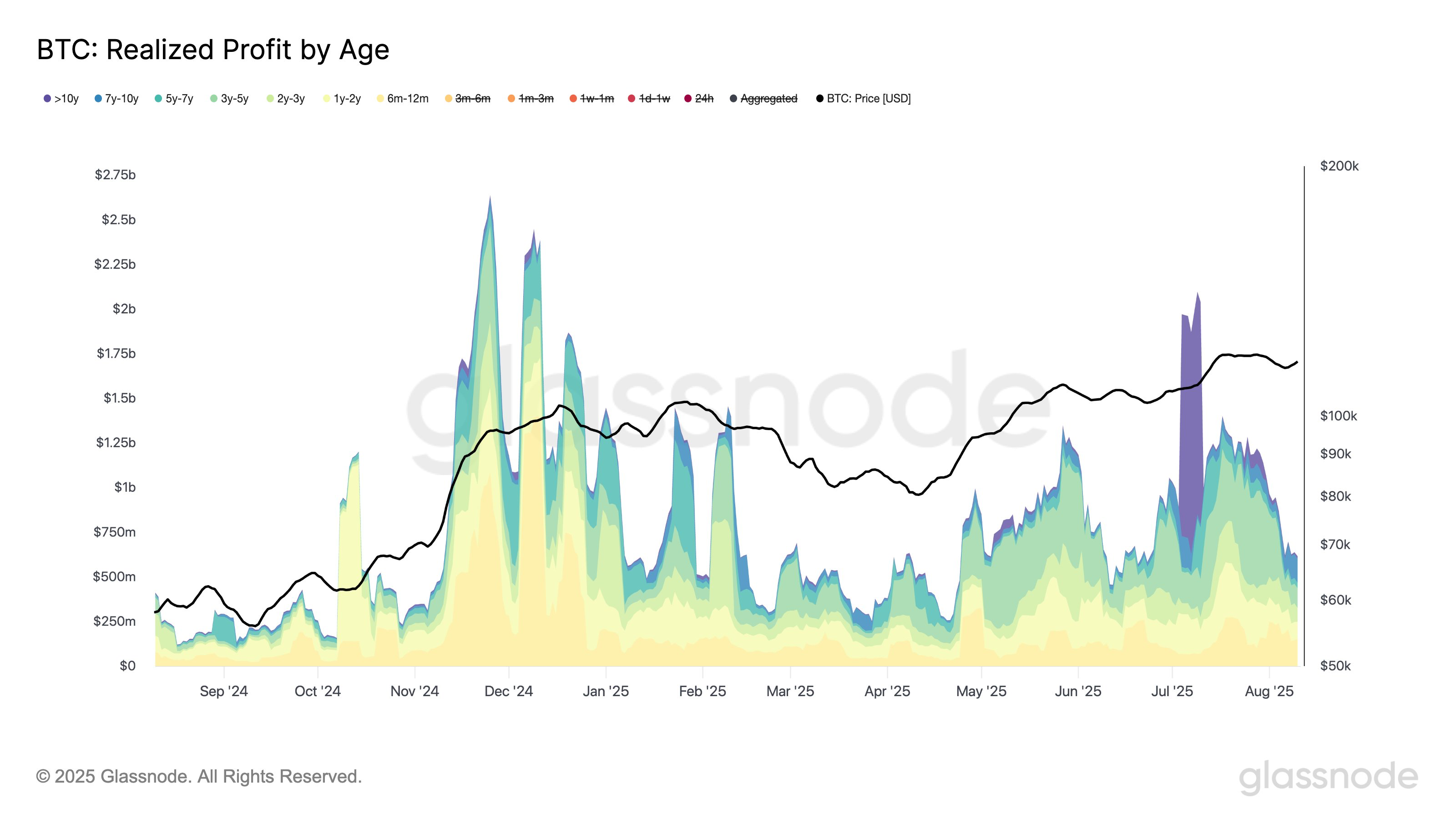

دادههای آنچین نیز نشانههایی از توزیع و فروش را نشان میدادند. بر اساس گزارشهای گلسنود (Glassnode)، در بخش عمدهای از ماه جولای، سود شناساییشده توسط هولدرهای بلندمدت بهطور میانگین هفتروزه از یک میلیارد دلار در روز فراتر رفت که یکی از بزرگترین دورههای سیو سود در تاریخ بیت کوین محسوب میشود.

اگرچه شدت فروش در ماه آگوست کاهش یافت، اما در ادامه سال دوباره از سر گرفته شد. در ماه اکتبر، هولدرهای بلندمدت حدود ۳۰۰,۰۰۰ BTC (به ارزش تقریبی ۳۳ میلیارد دلار) به فروش رساندند که تهاجمیترین توزیع از دسامبر ۲۰۲۴ تاکنون است. در نتیجه، موجودی بیت کوین هولدرهای بلندمدت از ۱۴.۸ میلیون واحد در ۱۸ جولای به حدود ۱۴.۳ میلیون واحد در زمان نگارش این گزارش کاهش یافت.

در طول بخش بزرگی از سال ۲۰۲۵، بازده واقعی بالا، هزینه فرصت نگهداری بیت کوین را افزایش داد و همزمان، همبستگی آن با بازار سهام همچنان نسبتاً بالا باقی ماند.

در مقابل، طلا از تقاضای پناهگاه امن و خریدهای ذخیرهای بهرهمند شد. همین تفاوت در رژیمهای تقاضا باعث فشردهشدن نسبت بیت کوین به طلا شد؛ این فشردگی نه به تضعیف ساختاری در روایت بلندمدت بیت کوین، بلکه به یک بازقیمتگذاری چرخهای شباهت دارد.