اکثر افراد برای یک بار هم که شده در زندگی به گرفتن وام یا قرض گرفتن پول برای سرمایهگذاری یا هزینههای جاری زندگی فکر کردهاند. همیشه یکی از اولین نکات در مورد این وام، آگاهی از نرخ بهره است. یا برخی به محض دریافت وام از سود آن سوال میکنند؟ در این مقاله سعی میکنیم به بررسی Interest rates و نحوه عملکرد آنها بپردازیم. با ما همراه باشید.

نرخ بهره چیست؟

وام گرفتن به معنی دریافت پول از شخص یا نهاد دیگری به هیچ عنوان رایگان نیست. اگر آلیس بخواهد ۱۰ هزار دلار از باب وام بگیرد، باب به یک انگیزه مالی نیاز دارد تا این مقدار را به او قرض دهد. این انگیزه اقتصادی به شکل بهره نمایان میشود. بهره نوعی هزینهای است که به مبلغی که آلیس وام گرفته است، اضافه میشود.

نرخهای بهره بر اقتصاد کلان تأثیر میگذارد، زیرا افزایش یا کاهش آنها بر رفتار مردم تاثیر میگذارد. به طور کلی:

- نرخ بهره بالاتر، ذخیره پول را جذاب میکند. زیرا اگر دارایی خود را در بانک سپردهگذاری کنید، سود بیشتری دریافت خواهید کرد. در طرف مقابل، وام گرفتن از بانک جذابیت کمتری دارد زیرا باید بیشتر از آنچه وام گرفتهاید را به بانک بپردازید.

- کاهش Interest rates باعث میشود که وام بگیرید و پول بیشتری خرج کنید. علاوه بر این، نیازی به پرداخت مبالغ هنگفت اضافی بر وامی که گرفتهاید نیست.

در مقالهای تحت عنوان «چگونه اقتصاد کار میکند؟» اشاره شده که وام نقش مهمی در اقتصاد جهانی ایفا میکند. در اصل، این یک تسهیلکننده برای معاملات مالی است. افراد میتوانند با وام گرفتن سرمایهای که ندارند استفاده کنند و آن را بعدا بازپرداخت کنند. مشاغل میتوانند از وام برای خرید منابع مورد نیاز برای کسب و کار خود استفاده کنند و با استفاده از این منابع کسب سود کنند، سپس به وامدهنده پول را برگردانند. مصرفکننده میتواند برای خرید کالا وام بگیرد، سپس وام را در قسطهای کوچکتر در طول زمان بازگرداند.

البته در ابتدا باید انگیزه مالی برای وامدهنده وجود داشته باشد. اغلب، آنها بهرهای دریافت میکنند.

Interest Rate چگونه عمل میکند؟

وامدهندگان میتوانند به ازای در اختیار دادن دارایی دیجیتال خود به اشخاص و شرکتها، سود دریافت کنند. در طرف مقابل، اشخاص گوناگون میتوانند با قرض گرفتن این داراییها، کالاها و اقلام گران قیمتی مثل خانه و ماشین تهیه کنند و یا وام شهریه دانشکده خود را به دست بیاورند و یا در همین حوزه سرمایهگذاری کنند. درست همانند کسب و کارهای سنتی، در اینجا نیز این وام میتواند در راستای تامین بودجه پروژههای جدید و سرمایهگذاریهای بلندمدت صرف شود. این اتفاق در اقتصاد سنتی و در بانکها نیز وجود دارد. هنگامی که شما پول خود را به بانکی واریز میکنید در حقیقت به صورت موثری در حال قرض دادن آن پول به بانک در ازای دریافت نرخ بهره از عوارض جاری آن هستید، بانک این دارایی شما را با وام دادن به سایر افراد به گردش انداخته و با استفاده از آن برای خود درآمدزایی میکند و بخشی از سود را به سپردهگذار بازمیگرداند. بنابراین اگر نرخ سودها بالا باشد و شما فرد و یا نهاد قرضگیرنده باشید، پس وام دریافتی شما گرانتر خواهد بود اما اگر شما مرجع وامدهنده و یا پساندازکننده باشید، سود بیشتری را نیز دریافت میکنید. اما همواره باید بین این دو نرخ بهره، تعادل وجود داشته باشد.

چرا Interest rates وجود دارد؟

نرخ بهره، پولی است که وام گیرنده به وام دهنده پرداخت میکند. اگر آلیس از باب وام بگیرد، باب ممکن است بگوید: «میتوانید این ۱۰ هزار دلار را داشته باشید، اما برگشت آن ۵ درصد سود دارد.» این بدان معناست که آلیس باید ۱۰,۰۰۰ دلار اصلی (سرمایه اصلی) به علاوه ۵ درصد از این مبلغ را تا پایان دوره بازپرداخت کند. بنابراین کل بازپرداخت او به باب ۱۰,۵۰۰ دلار است.

بنابراین نرخ بهره، درصدی از بدهی در هر دوره زمانی است. اگر Interest rates سالی ۵ درصد باشد، آلیس در سال اول ۱۰,۵۰۰ دلار بدهکار است. از آنجا به بعد در انتهای هر سال، بخشی از وام را که در ۱۲ ماه گذشته پرداخت شده را از اصل وام کم کرده و مجددا ۵ درصد مقدار باقی مانده را به عنوان سود سال جاری محاسبه خواهیم کرد.

نرخ سود ثابت در مقایسه با نرخ بهره متغیر

بانکها همواره نرخ بهره ثابت یا متغیر دریافت میکنند. نرخهای ثابت در طول مدت زمان تعیین شده برای بازپرداخت وام ثابت میمانند و در حقیقت، پرداختهای شما عمدتا شامل پرداخت سود میشود. در ادامه و با گذر زمان در طول مدتی که بدهی خود را پرداخت میکنید، بخش عمدهای از مبلغ وام اصلی را بدهکار خواهید بود. نرخهای متغیر مبتنی بر نرخ اولیه یا همان نرخ اصلی تغییر میکنند و ممکن است برای هر نوع از بدهی که دارای نرخ ثابت نیست نیز اعمال شوند.

برای مثال، وام مسکن میتواند در قالب وامی با نرخ ثابت و یا متغیر ارائه شود. در یک بازار با نرخ بهره پایین، یک وام با نرخ متغیر میتواند به نفع قرضگیرنده باشد زیرا پرداختیهای آن نیز میتواند با کم شدن نرخها کاهش یابد. در نقطه مقابل در محیطی با نرخ بهره بالا، پرداختیهای قرضگیرنده مستعد افزایش یافتن است که باعث افزایش میزان هزینههای فرد در طول زمان خواهد شد. هر نوعی از نرخها از معایب و محاسن خود برخوردار هستند. پیش از قرض گرفتن و وام دادن سرمایه از هر نوعی، لازم است تا در مورد انواع وامهای موجود علاوه بر نرخهای سود آنها تحقیق کنیم.

نرخ سود بالا در تقابل با نرخ سود پایین

نرخ سود بالا برای یک وام، به گرانتر شدن آن منجر میشود. هنگامی که نرخ بهره بالا باشد، ممکن است مردم و کسب و کارها برای قرض گرفتن دچار مشکل شوند. این امر به وجود اعتبار کمتر برای خریدهایی با منابع مالی منجر میشود که در مقابل میتواند موجب راکد شدن تقاضای مصرفکننده شود. نرخ سود پایین در مقابل، باعث ایجاد تقاضا برای دریافت وام به هدف خریدهای بزرگ مثل املاک و مستغلات خواهد شد. همچنین Interest Rate پایین میتواند وامهای مشاغل را تاحد قابل توجهی مقرون به صرفهتر کرده و راهاندازی بیشتر کسب و کارها و فرصتهای شغلی جدید را تشویق کند. اگر نرخ سود پایین این مزایا را به همراه دارد پس چرا همیشه نرخها را در سطح پایینی نگه نداریم؟

با وجود اینکه دولتها همواره تلاش میکنند تا نرخ بهره را در حد پایینی نگه دارند اما باید کاملا محتاطانه عمل کنند زیرا یکی از عوارض جانبی این امر به وجود آمدن تورم است. با پدیدار شدن تورم، هزینه کالاها و خدمات نیز افزایش مییابد و مردم قدرت خرید کمتری را تجربه خواهند کرد.

چرا نرخ بهره اهمیت دارد؟

نرخ بهره نکته بسیار مهمی است که چه برای وام گیرنده و چه برای وام دهنده اهمیت دارد. حتی اگر به نحوی راهی برای پرداخت همه چیز با استفاده از دوج کوین (Dogecoin) وجود داشته باشد، باز هم تأثیرات آن را بهدلیل اهمیتاش در اقتصاد احساس خواهید کرد.

یک بانک تجاری را فرض کنید. کل مدل تجاری آنها حول وام دادن و پس گرفتن آن میچرخد. وقتی پول واریز میکنید، بهعنوان وامدهنده عمل میکنید. شما از بانک سود دریافت میکنید زیرا وجوه شما را به افراد دیگر قرض میدهند. در مقابل، وقتی وام میگیرید، بهره را به بانک میپردازید.

بانکهای تجاری در مورد تعیین نرخ بهره انعطاف پذیری چندانی ندارند. این به نهادهایی به نام بانکهای مرکزی بستگی دارد. مثلا فدرال رزرو ایالات متحده، بانک خلق چین یا بانک انگلستان. وظیفه آنها این است که با اقتصاد دست و پنجه نرم کنند تا آن را سالم نگه دارند. یکی از وظایفی که در این راستا انجام میدهند افزایش یا کاهش نرخ بهره است.

در مورد آن فکر کنید: اگر نرخ بهره بالا باشد، برای وام دادن پول خود سود بیشتری دریافت خواهید کرد. از طرف دیگر، وام گرفتن برای شما گرانتر خواهد بود، زیرا بدهی بیشتری دارید. برعکس، وام دادن در شرایطی که Interest rates پایین است، چندان سودآور نیست، اما وام گرفتن جذاب است.

در نهایت، این اقدامات رفتار مصرفکنندگان را کنترل میکند. کاهش نرخ بهره به طور کلی برای تحریک خرج کردن پول توسط مردم انجام میشود.

کاهش نرخ بهره ممکن است یک حرکت کوتاه مدت خوب برای جوانسازی اقتصاد باشد، اما باعث تورم نیز میشود. پول بیشتری در دسترس است، اما میزان منابع برای تولید کالا ثابت است. بهعبارت دیگر، تقاضا برای کالا افزایش مییابد، اما عرضه افزایش نمییابد. بهطور طبیعی، قیمتها تا رسیدن به تعادل شروع به افزایش میکنند.

در آن زمان، بالا بردن Interest rates میتواند بهعنوان یک اقدام متقابل عمل کند. اینکار مقدار نقدینگی در گردش را کاهش میدهد، زیرا همه شروع به بازپرداخت بدهیهای خود میکنند. از آنجا که بانکها در این مرحله نرخهای سخاوتمندانهای ارائه میدهند، افراد در عوض پول خود را برای کسب سود در بانکها پسانداز میکنند. در نتیجه پول نقد از بازار جمع شده و با تقاضای کمتر برای کالاها، تورم کاهش مییابد. اما رشد اقتصادی نیز کند میشود.

Interest rates منفی چیست؟

اقتصاددانان و صاحبنظران بعضا از نرخ بهره منفی صحبت میکنند. همانطور که میتوانید تصور کنید، این نرخهای زیر صفر است که شما را ملزم به پرداخت هزینه برای وامدادن و یا حتی ذخیره آن در بانک میکند. متعاقبا وام دادن به بانکها هزینهبر میشود. در واقع، حتی ذخیره پول به زیان مردم است.

این ممکن است یک مفهوم دیوانهوار به نظر برسد. به هر حال، وامدهنده کسی است که خطر عدم بازپرداخت وام توسط وامگیرنده را بر عهده میگیرد. چرا باید در ازای این کار پول بپردازد؟

شاید به همین دلیل است که نرخ بهره منفی آخرین راهحل برای رفع مشکلات اقتصادی است. این ایده از این ترس ناشی میشود که افراد ترجیح میدهند پول خود را در دوران رکود اقتصادی نگه دارند و ترجیح میدهند منتظر بمانند تا شرایط اقتصادی بهبود یابد.

وقتی نرخهای بهره منفی هستند، این رفتار منطقی نیست. به نظر میرسد وام گرفتن و هزینه کردن معقولترین کار است. به همین دلیل است که نرخ بهره منفی در شرایط فوقالعاده خاص اقتصادی بهعنوان معیاری معتبر در نظر گرفته میشود.

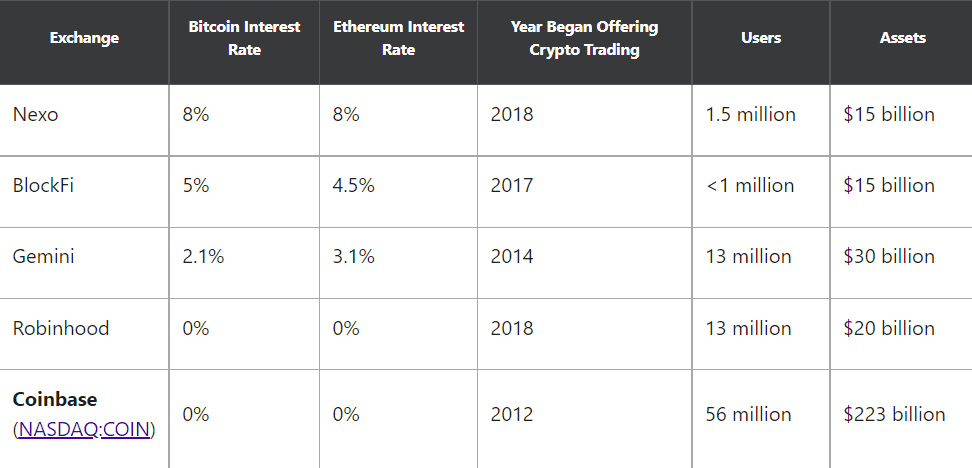

سپردهگذاری اتر و بیت کوین

به منظور درک بهتر مفهوم نرخ بهره در این بخش شیوه کسب نرخ بهره (Interest Rate) ۸ درصدی از دو ارز برتر بازار رمزارزها یعنی بیت کوین و اتریوم را معرفی خواهیم کرد. هرچند Interest Rate در پلتفرمهای وامدهی گوناگون و بسته به نوع ارز وثیقهگذاری شده متفاوت است. اما ساختار تمامی آنها مشابه هم بوده و بیشتر فعالان بازار، ترجیح میدهند با سپردهگذاری این دو ارز برتر در پلتفرمهای وامدهی مشارکت کنند. اولین نکته که باید به آن توجه کرد، نوسان قیمت داراییهاست. زمانی که فردی رمز ارز اتر خود را در پلتفرمهای وامدهی سپردهگذاری کرده و به دنبال دریافت سود سالانه است، نوسانات قیمت اتر در میزان سود نهایی او تاثیرگذار خواهد بود. پس باید به نوسانات قیمتی رمزارزی که قصد سپردهگذاری آن را دارید، توجه ویژهای داشت. جدول زیر نرخ سود اتر و بیت کوین در برخی از پلتفرمهای شناخته شده را نشان میدهد:

نرخ سود بیشتر توسط ارائهدهندگان خدمات کوچکتری که دارایی تحت مدیریت (AUM) کمتری دارند دریافت میشود. نکسو (Nexo) و بلاکفای (BlockFi) دو نمونه از صرافیهای پیشگامی هستند که نرخ سودهای قابل توجهی برای بیت کوین و اتریوم و حتی نرخ سودهای بالاتری برای آلتکوینها و استیبلکوینها پیشنهاد میدهند.

جمینی (Gemini) بزرگترین متصدی تاسیس شده و مستقر در آمریکا است که شهروندان این کشور میتوانند در بستر آن به نرخ بهره قابل توجهی برای بیت کوین و اتریوم دست بیابند. ممکن است نرخ سود ۲.۱ درصدی برای بیت کوین چندان جالب توجه نباشد اما در حقیقت این نرخی بهتر از میانگین متوسط یلد دریافتی در S&P 500 است.

نکات امنیتی

میدانیم که سابقه هر بستری در دنیای کریپتو ارزش بیشتری نسبت به تعداد کاربران و AUM آن دارد. میزان امنیت (به ویژه در زمینه جلوگیری از هک شدن) در کنار محدود کردن زمان انتظار در زمان برداشت دارایی، ارائه خدمات حفاظت پرداخت، تضمین سهولت استفاده، فراهم کردن امکان نقد کردن توکنها و سایر موارد پیچیده این چنینی از جمله دلایل بنیادین موجود برای چرایی پرداخت فی توسط صرافیهایی مانند کوینبیس هستند.

یکی دیگر از دلایل دریافت نرخ بهره بالا توسط برخی صرافیها و عدم اعمال چنین امری توسط سایرین، تفاوت مدلهای کسب و کار آنهاست. صرافیهایی با میزان فی پایین و یا حتی صفر (که شامل همه فعالان این لیست به جز کوینبیس میشود)، از طریق وام دادن داراییها به قرضگیرندگان خردهپا، وابسته به موسسهها و یا شرکتی با نرخ بهره بالاتر از چیزی که خودشان پرداخت میکنند، پول به دست میآورند. برای مثال صرافی بایننس که به دلیل پلتفرم سازگار با کاربر و ابزارهای معاملاتی متنوع خود مشهور شده است، بسیاری از درآمد خود را از سود معاملات مارجین کاربران خود دریافت میکند. بایننس برای ارائه معاملات مارجین، طرح سپردهگذاری رمز ارزها را برای طیف وسیعی از کاربران خود ارائه میدهد. افراد برای دریافت سود سپردهگذاری، رمز ارزهای خود را در اختیار بایننس قرار میدهند. بایننس نیز این داراییها را به تریدرهای مارجین خود وام داده و در ازای آن از آنها بهره دریافت میکنند. میزان این بهره معمولا بالاتر از میزان سود سپردهگذاری است. در نتیجه این روش، به محلی برای درآمد زایی برای صرافی بایننس تبدیل شده است. اما صرافی کوین بیس به دلیل سختگیریهای سازمانهای نظارتی در امریکا، برای ارائه چنین سرویسهایی (که رقیبی برای بانک به شمار میآید) آزادی عمل بایننس را ندارد.

درک صحیح نرخ بهره

با رشد روزافزون پلتفرمهای وامدهی، عنوان نرخ بهره رمزارزها نیز از اهمیت بیشتری برخوردار میشود. هماکنون زمان خوبی برای بازنگری کردن اساس و پایه این مفهوم است. سود یا بهره در حقیقت هزینهای است که در ازای قرض گرفتن پول (یا پاداش قرض دادن پول) پرداخت میشود. به صورت معمول، بانکهای مرکزی نرخ سود را تعیین میکنند و از این دست مراکز به فدرال رزرو در موسسههای وامدهی آمریکا، بانکهای تجاری، اتحادیههای اعتباری و غیره میتوان اشاره کرد. در ادامه این روند به سراغ محاسبه سود به عنوان درصدی از مبلغ وام اصلی میرویم و آن را به وجه قابل بازگشت کلی میافزاییم. تمامی بخشهای یک صنعت توجه ویژهای به تغییرات نرخ سود دارند زیرا این حیطه میتواند بدهی مصرفکنندگان و شرکتها، سلامت بازارهای مالی و اقتصاد را تحت تاثیر قرار دهد. Interest Rate میتواند به جذب سرمایهگذاران جدید منجر شود و این در حالی است که سطحی از راحتی را نیز به همراه دارد. این رویکرد در رابطه با افرادی که رمزارزها را هولد میکنند نیز میتواند انگیزهای برای وام دادن دارایی خود به حساب بیاید. در نتیجه این امر میتوانیم کمک به جریان داشتن نقدینگی و داراییها مشاهده کنیم.

سخن پایانی

بیایید به جمعبندی نهایی برسیم. همه آنچه از نرخ سود و عملکردش در اقتصاد گفتیم ما را با این مقوله بیشتر آشنا کرد. در ظاهر، به نظر میرسد نرخ بهره یک مفهوم نسبتاً ساده و قابل درک است. با این وجود، Interest rates بخش جداییناپذیر از یک اقتصاد مدرن هستند. همانطور که دیدیم، تعدیل آنها میتواند رفتار افراد و مشاغل را به طور اساسی تغییر دهد. به همین دلیل است که بانکهای مرکزی در استفاده از آنها برای حفظ اقتصاد کشورها نقشی فعال دارند.