اخیرا بلومبرگ در گزارشی اعلام کرد که قیمت بیت کوین در وضعیت استراحت گاوها قرار دارد و این خبر به نوعی یک تصور نادرست را به وجود میآورد که همه انتظار یک حرکت صعودی در قیمت بیت کوین داشته باشند.

Mike McGlone استراتژیست ارشد بازار کالا در Bloomberg پس از بررسی وضعیت بازار کریپتو در نیمه اول سال، اخیرا در گزارشی بیان میکند که نوسانات قیمت بیت کوین میبایست با گذر زمان کمتر شود و بیشتر شبیه قیمت داراییهایی مثل طلا شود. همچنین در این گزارش بیان شده که شاخصهای عرضه و تقاضا مثبت هستند.

در این گزارش پیشبینی شده که قیمت بیت کوین تا حد مقاومت ۱۳۰۰۰ دلار بالا خواهد رفت. هرچند که این پیشبینی خیلی هم دور از انتظار نیست، اما مباحث و استدلالهای مطرح شده در این مقاله، درست به نظر نمیرسند؛ مجموع پارامترهای دخیل در وضعیت بیت کوین در ۶ ماه گذشته باعث شده که قیمت بیت کوین نسبت به رشدی که طلا داشته، عملکرد ضعیفتری داشته باشد و در این مدت تقریبا در اکثر مواقع مشابه شاخص S&P 500 در نوسان بوده است.

با وجود افزایش تقاضای شکل گرفته در بازار، سرمایهای که به مجموعه سرمایهگذاری Grayscale وارد شده را نمیتوان به عنوان پول در این حوزه در نظر گرفت. همین مساله در مورد افزایش تاریخی تعداد قراردادهای آتی بیت کوین هم صدق میکند و مشابه هر ابزار مشتق دیگر، این بازار هم به حجم یکسانی از خریدارها و فروشندهها نیاز دارد.

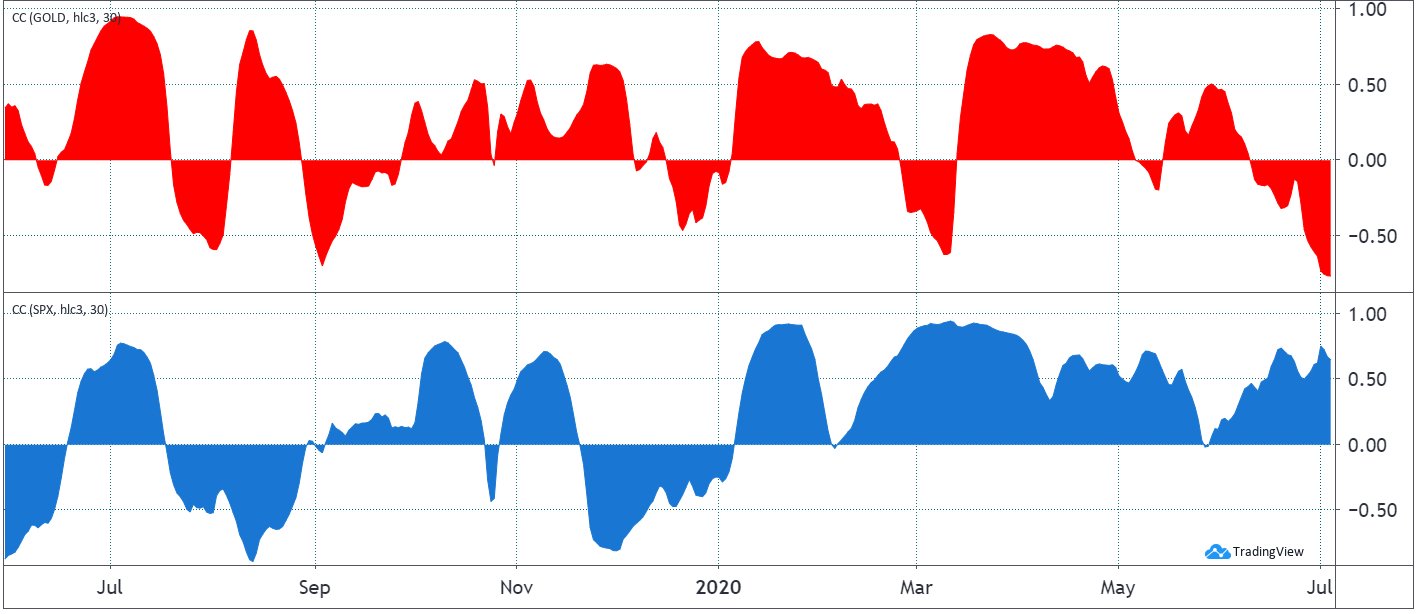

ارتباط قیمت بیت کوین با طلا و شاخص S&P 500

یکی از دلایلی که باعث شد در چند سال اخیر سرمایهگذارها توجه ویژهای به بیت کوین داشته باشند این است که داراییهای دیجیتال به سرمایهگذاریهای سنتی ارتباط خاصی نداشته و به آنها وابسته نیستند.

مطابق تصویر زیر مشاهده میشود که در دورههای زمانی خاصی، عملکرد دو نمودار مشابه هستند که علت آن به اتفاقات و خبرهای اجتماعی و اقتصادی خاصی بر میگردد که این نوع مسایل در قیمت هر دارایی مهمی تاثیرگذار هستند.

اتفاق جالبی در سال ۲۰۲۰ افتاد این است که قیمت بیت کوین هماهنگی بیشتری با شاخص S&P 500 داشته است؛ در حالی که نمودارها از ماه دسامبر به بعد بیشترین مقدار منفی را نشان میدهند، در این مدت چنین روندی در قیمت طلا دیده نشده است.

این هماهنگی و ارتباط منفی نشان دهنده این است که عملکرد این ابزارها در خلاف جهت هم است و علت دیگری برای بحث در این مورد وجود ندارد.

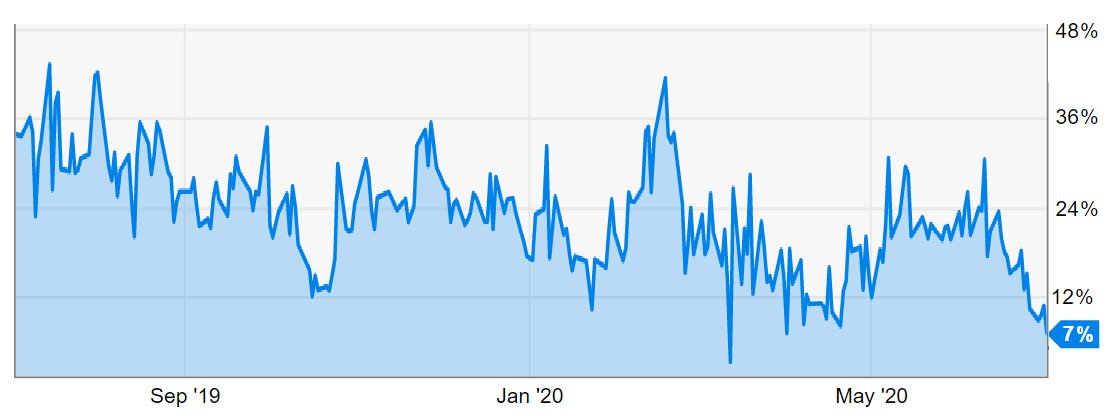

جریان سرمایههای ورودی GBTC

در گزارش بلومبرگ این طور عنوان شده که افزایش سرمایهگذاریها در Grayscale نشان دهنده یک حرکت احساسی بازار از سمت خریداران است. این پولها بیشتر مشابه ETF است و میتواند به عنوان یک سیگنال مثبت برای سرمایهگذارها باشد. جالب است که طبق گزارشی از Cointelegraph بعد از هاوینگ سوم، بیشتر از ۵۳ هزار بیت کوین به عنوان سرمایه وارد GBTC شد که نشان دهنده پتانسیل بالای این حوزه است.

این سرمایهها تا به حال با مبالغی بسیار بیشتر نسبت به ارزش خالصشان معامله شدهاند و مطابق تصویر بالا، میتوان دید که ارزش بازار بیت کوین هم شامل همین مساله میشود.

چنین اختلاف قیمتهایی اکثرا بخاطر عدم توانایی سرمایهگذارهای کوچک در خرید مستقیم از سرمایهگذاریهای Grayscale است و علت این است که بودجه Grayscale بیشتر در اختیار سرمایهگذارهای معتبر و شناخته شده قرار میگیرد.

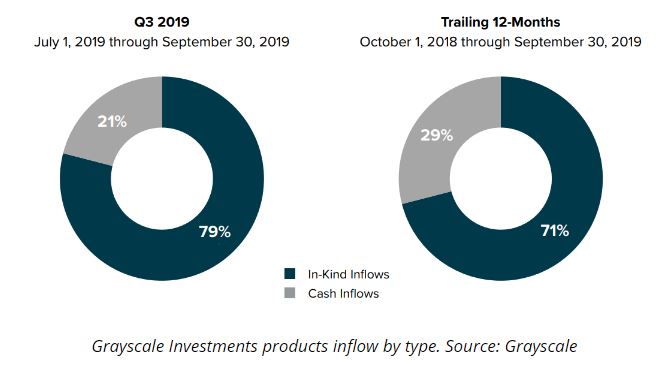

سرمایهگذارهای حرفهای به دو طریق سهام GBTC را از Grayscale تهیه میکنند. راه اول استفاده مستقیم از دلار است و دیگری مشارکت از طریق “معاملات همنوع (in-kind)” یعنی ارسال و دریافت بیت کوین است.

بررسی دادهها نشان میدهد که از اواخر سال ۲۰۱۹ نزدیک به ۸۰ درصد پولهای وارد شده به سرمایهگذاریهای Grayscale از طریق معاملات همنوع بوده است؛ یعنی این که الزاما خریدی صورت نگرفته است. آن بیت کوینها ممکن است قبلا توسط سرمایهگذارهای حرفهای تصاحب شده باشد یا این که از صندوقهای معامله غیررسمی وام گرفته شده باشد.

به عنوان مثال میتوان طبق گزارش Cointelegraph به شرکت وامدهی Genesis اشاره کرد که سه ماهه آخر سال ۲۰۱۹ را ۵۴۵ میلیون دلار وام فعال به پایان برد.

با این که همیشه خریداری برای سهام GBTC وجود دارد، ولی نمیتوان این جریان ورودی سرمایه را به نوعی افزایش فشار خرید بازار در نظر گرفت.

این عوامل موجب شده است که بیت کوین دیگر فقط در دست مشتریهای حرفهای نباشد و سرمایه گذاری Grayscale به نوعی نقش متصدی و واسط را بازی کند. این یک تجارت قانونمند است و مشابه فعالیت اکسچنجها، حجم معاملات در ۳۰ روز گذشته رقمی معادل ۸۲ میلیارد دلار بوده است.

علاقه به معاملات آتی بیت کوین

در گزارش بلومبرگ آمده است که افزایش معاملات آتی بیت کوین در بورس کالای شیکاگو (CME) را میتوان نشانه علاقه به این دارایی رو به رشد دانست و این یک سیگنال مثبت برای قیمت بیت کوین است. البته این مساله ایراداتی هم دارد و مثلا نباید سرمایهگذاری ۱۰ میلیارد دلاری Medallion Funds در این بازار را الزاما به معنی سرمایهگذاری بلندمدت یا حتی یک حرکت بنیادی صعودی در قیمت بیت کوین دانست.

با توجه به فعالیت آربیتراژ گونه این صندوقهای سرمایهگذاری غیر رسمی، که در هر دو طرف بازار یعنی هم خرید و هم فروش فعال هستند، نمیتوان به طور مشخص متوجه شد که این افزایش فعالیتها باعث شکلگیری یک روند صعودی در بازار خواهد شد یا نه.

این را هم میدانیم که معاملات آتی بیت کوین CME در حقیقت جزء ابزارهای معاملاتی نقدینگی هستند یعنی اینکه در زمان اتمام تاریخ قرارداد، در واقع هیچ بیت کوینی جابجا نمیشود.

به عنوان نتیجهگیری میتوان گفت که این گزارش مشخص میکند که معاملات آتی در صرافیهای قانونی آمریکا در پذیرش روند اصلی بازار بسیار موثرند. حتی اگر در این بین معملات آتی فیزیکی اکسچنج BAKKT هم با بیت کوین انجام شود، مقدار دارایی بیت کوین آنها به عنوان مارجین حساب نمیشود.

پذیرش روند اصلی هیچ ارتباطی با معاملات مشتقات ندارد، مثل بیت کوین که از ابتدا طوری طراحی شد که مستقل عمل کند و نیازی به هیچ ابزار سرمایهگذاری خاصی نداشته باشد.

پذیرش روند اصلی بیشتر زمانی رخ میدهد که صندوقهای بزرگ سرمایهگذاری بطور مستقیم با بیت کوین در ارتباط باشند.