در روزهایی که بازار رمزارزها بیش از هر زمان دیگری درگیر بیاعتمادی و احتیاط شده، دادههای تازه نشان میدهند که حجم معاملات اسپات در صرافیهای بزرگ به پایینترین سطح خود از سال ۲۰۲۴ رسیده که نشانهای واضح از کاهش تقاضا و عقبنشینی سرمایهگذاران از فضای پرریسک کریپتو است.

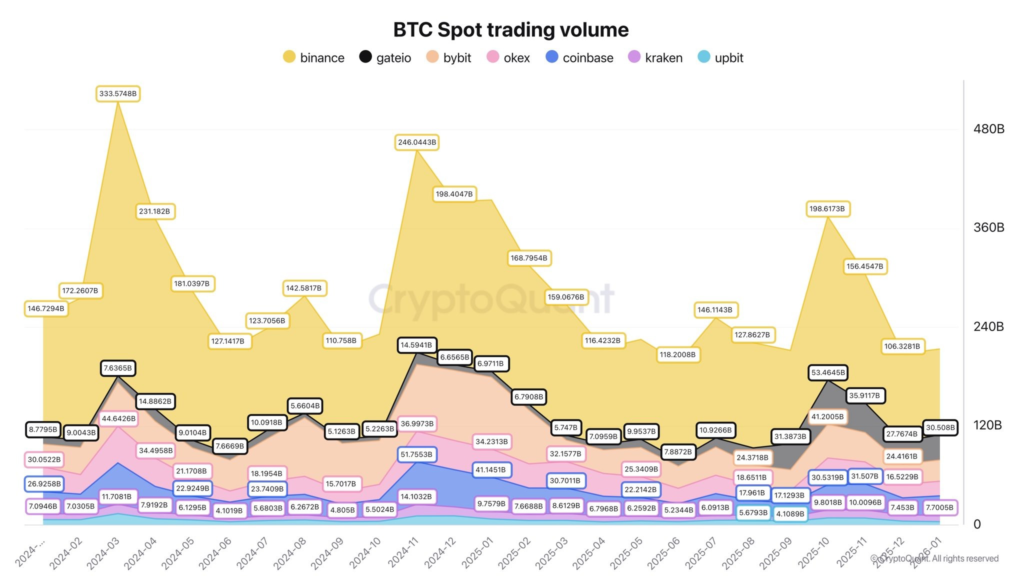

به گزارش میهن بلاکچین، بر اساس تحلیلهای منتشرشده، حجم معاملات اسپات بازار از حدود ۲ تریلیون دلار در ماه اکتبر به حدود ۱ تریلیون دلار در پایان ژانویه سقوط کرده است. این افت سنگین بهوضوح نشان میدهد که مشارکت سرمایهگذاران کاهش یافته و بازار با نوعی «بیمیلی عمومی» مواجه شده است؛ این وضعیت اغلب در دوران فشار روانی و کاهش نقدینگی رخ میدهد.

حجم معاملات اسپات نصف شد

در همین حال، بیت کوین نیز حدود ۳۷.۵٪ از سقف قیمتی ماه اکتبر خود پایینتر آمده است؛ بسیاری این حرکت را نتیجه مستقیم خشکی نقدینگی و موج تازه ریسکگریزی در بازارهای مالی میدانند.

تحلیلگر پلتفرم کریپتوکوانت (CryptoQuant) با نام دارکفاست (Darkfost) معتقد است که تقاضای واقعی در معاملات اسپات در حال خشک شدن است و این اصلاح قیمتی تا حد زیادی ریشه در رویداد لیکوئیدیشن سنگین ۱۰ اکتبر (۱۸ مهر) دارد.

آمارها نشان میدهد که از اکتبر تاکنون، حجم معاملات اسپات در صرافیهای بزرگ تقریباً نصف شده است. برای نمونه، صرافی بایننس (Binance) که در اکتبر حدود ۲۰۰ میلیارد دلار حجم معاملات بیت کوین ثبت کرده بود، اکنون به سطحی نزدیک به ۱۰۴ میلیارد دلار رسیده است.

این کاهش باعث شده بازار دوباره به پایینترین محدودههای حجم معاملاتی از سال ۲۰۲۴ بازگردد؛ این شرایط معمولاً نشانهای از فاصله گرفتن سرمایهگذاران و ضعف تقاضای واقعی است.

اما این تنها عامل ماجرا نیست. فشار بر نقدینگی بازار نیز در حال افزایش است. تحلیلگران اشاره میکنند که خروج استیبل کوینها از صرافیها و کاهش تقریبی ۱۰ میلیارد دلاری ارزش بازار استیبل کوینها، نشانه دیگری از کمبود سرمایه آماده برای ورود به معاملات و کاهش قدرت خرید در بازار است.

در همین زمینه، جاستین انثان (Justin d’Anethan) رئیس بخش تحقیقاتی شرکت آرکتیک دیجیتال (Arctic Digital) توضیح میدهد که خطرات اصلی کوتاهمدت بیت کوین در ماههای آینده بیشتر ریشه در شرایط کلان اقتصادی دارد.

او میگوید ابهام درباره رویکرد تندروانه و انقباضی احتمالی کوین وارش (Kevin Warsh) در جایگاه رئیس فدرال رزرو، میتواند به معنای کاهش کندتر نرخ بهره، تقویت دلار و رشد نرخ واقعی بازده باشد؛ این عوامل معمولاً فشاری مستقیم بر داراییهای پرریسکی مانند کریپتو وارد میکنند.

با این حال، او نگاه متفاوتی هم ارائه میدهد و تأکید میکند که روایت بیت کوین بهعنوان یک ابزار پوشش تورمی هنوز تمام نشده است. از دید او، بیت کوین اساساً برای مقابله با سیاستهای پولی بیپروا و تضعیف تدریجی ارزش ارزها طراحی شده و این نقش در بلندمدت پابرجاست.

او معتقد است بازگشت دوباره جریان قدرتمند سرمایه به ETFها، تصویب قوانین شفاف و حامی کریپتو، یا دادههای اقتصادی ضعیفتر که فدرال رزرو را مجبور به سیاستهای آسانتر کند، میتواند جرقه یک رالی معنادار را بزند.

در عین حال، انثان اصلاح اخیر را دارویی تلخ اما ضروری میداند؛ شاید بازار به این حرکت نیاز داشت تا اهرمهای اضافی پاکسازی شوند، سفتهبازی کاهش یابد و سرمایهگذاران دوباره ارزشگذاریها را جدیتر بررسی کنند.

آیا بازار به کف قیمتی نزدیک شده است؟

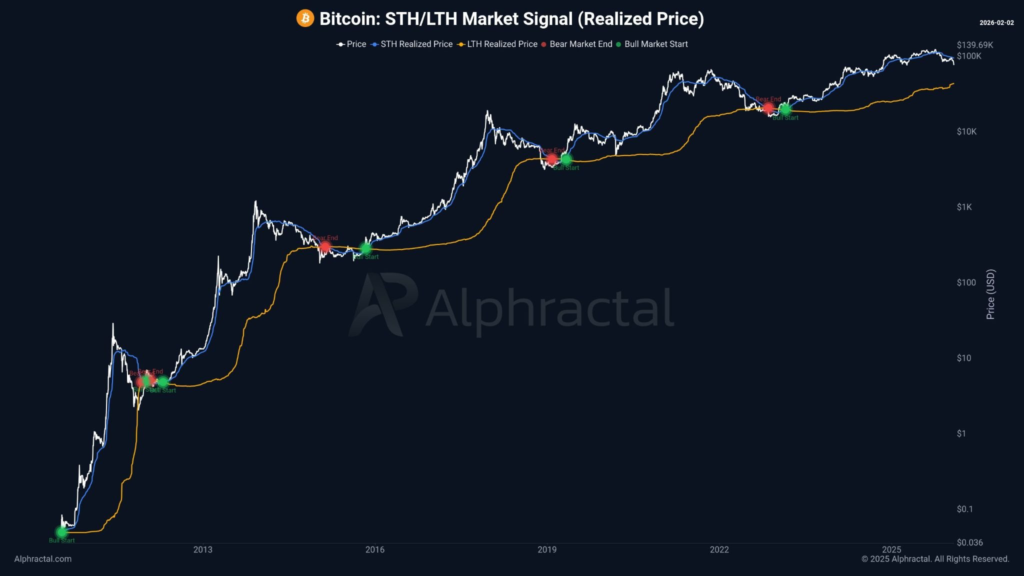

جائون ودسون (Joao Wedson) مدیرعامل شرکت الفرکتال (Alphractal) معتقد است که برای شکلگیری کف واقعی بیت کوین، دو شرط باید همزمان رخ دهد.

نخست اینکه دارندگان کوتاهمدت یا هولدرهای کوتاهمدت (STH) وارد زیان شوند که اکنون این وضعیت تا حد زیادی رخ داده است. اما شرط دوم این است که دارندگان بلندمدت یا هولدرهای بلندمدت (LTH) نیز شروع به تحمل ضرر کنند؛ این اتفاق هنوز بهطور جدی دیده نشده است.

او توضیح میدهد که بازارهای خرسی معمولاً زمانی به پایان میرسند که قیمت تحققیافته STH پایینتر از قیمت تحققیافته LTH قرار بگیرد و بازار گاوی زمانی آغاز میشود که دوباره این نسبت به سمت بالا بازگردد.

در حال حاضر، قیمت تحققیافته کوتاهمدت هنوز بالاتر از بلندمدت است، اما اگر بیت کوین حمایت کلیدی ۷۴,۰۰۰ دلار را از دست بدهد، ممکن است وارد محدوده واقعی بازار خرسی شود.