این روزها، بازار داراییهای دنیای واقعی (RWA) به یکی از داغترین بحثهای فضای کریپتو تبدیل شده است. اگر به آمارهای یک سال گذشته نگاه کنیم، متوجه رشد سریعی میشویم؛ حجم این داراییها از تقریبا صفر به ۲۷ میلیارد دلار رسیده است. اما موضوع زمانی جالب میشود که بدانیم از این سرمایه عظیم، تنها ۲/۷ میلیارد دلار بهطور فعال در پلتفرمهای دیفای استفاده میشود.

این اختلاف عددی بزرگ نشان میدهد که بخش زیادی از این داراییها در جاهای دیگری از بازار در حال فعالیت هستند که شاید در نگاه اول کمتر به چشم بیایند. در این مطلب از میهن بلاکچین، بررسی میکنیم که این سرمایهها دقیقا کجا هستند و چه محرکهایی باعث حرکت آنها شده است. همچنین، نگاهی خواهیم داشت به فرصتهای جدیدی که این بازار ایجاد کرده است و چالشهایی که هنوز بر سر راه رشد توکنسازی داراییهای واقعی وجود دارد.

شفافیت قانونی؛ موتور محرک رشد داراییهای RWA

رشد انفجاری داراییهای دنیای واقعی اتفاقی نبود؛ بخش بزرگی از این موفقیت به شفافشدن قوانین، بهویژه در آمریکا برمیگردد. زمانی که چارچوبهای قانونی مشخص شدند، اعتماد به بازار برگشت و زیرساختهای لازم برای توسعه RWA با سرعت بیشتری شکل گرفت. برای درک بهتر این موضوع، بیایید به چند اتفاق کلیدی نگاه کنیم:

قانون GENIUS (جولای ۲۰۲۵): این قانون یک نقطه عطف برای استیبل کوینها بود. طبق آن، تمام استیبل کوینها موظف شدند پشتوانه یکبهیک داشته باشند و زیر نظر نهادهای نظارتی فعالیت کنند. این شفافیت باعث شد شرکتهای بزرگ و سرمایهگذاران احساس امنیت کنند و استیبل کوینها رسما به لایه اصلی تسویه حسابهای دیجیتال تبدیل شوند.

تغییر نگاه به توکنها (مارس ۲۰۲۶): دو نهاد مهم نظارتی آمریکا، SEC و CFTC، در تصمیمی تاریخی اعلام کردند که توکنهای بزرگ بلاک چینی، کالای دیجیتال هستند و نه اوراق بهادار؛ این یعنی کاهش بروکراسی و ترسهای قانونی. تنها چند روز بعد از این خبر، به بورس نزدک اجازه داده شد تا سهام و ETFهای توکنیزهشده را در بازار اصلی خود معامله کند.

حال، باید ببینم که نتیجه این تغییرات چه بود. وقتی قانون مسیر را هموار کرد، اعتماد سرمایهگذاران هم جلب شد. حجم بازار استیبل کوینها از محدوده ۳۰ میلیارد دلار به بیش از ۳۳۰ میلیارد دلار جهش کرد و تعداد آنها از ۳۱ به ۲۱۵ مورد رسید. در کنار این رشد، داراییهای دنیای واقعی هم از این فرصت استفاده کردند و حالا ارزش داراییهای تحت مدیریت (AUM) آنها به ۲۷ میلیارد دلار رسیده است.

داراییهای RWA در کجا و چگونه استفاده میشوند؟

نکته جالب در مورد داراییهای توکنیزهشده این است که در حال حاضر، تنها حدود ۱۰ درصد از آنها به معنای واقعی در چرخه پروتکلهای دیفای قرار گرفتهاند. این حجم از سرمایه بهطور عمده میان چهار پلتفرم بزرگ و شناختهشده توزیع شده است که هر کدام استراتژی خاص خود را دنبال میکنند.

در صدر این لیست، پلتفرم مورفو (Morpho) قرار دارد که توانسته بیش از ۹۵۷ میلیون دلار از این داراییها را جذب کند. مورفو به دلیل ساختار بدون مجوز خود، به مدیران حرفهای اجازه میدهد تا با استفاده از ۴۱ نوع دارایی مختلف RWA در ۱۰ شبکه بلاک چینی، استراتژیهای پیشرفتهای مثل معاملات اهرمی را روی این داراییها پیادهسازی کنند.

در کنار آن، پلتفرم محبوب آوه (Aave) با مدیریت ۹۲۹ میلیون دلار سرمایه، رقابت نزدیکی دارد. در این پلتفرم، توکنهای موسوم به «Maple Syrup» در شبکههای مختلفی مثل اتریوم، بیس و پلاسما فعال هستند و هدف اصلی آنها حرکت به سمت بازارهایی است که بهترین نرخ سود وامدهی را به کاربران ارائه میدهند. اما اگر نگاهی به اکوسیستم سولانا بیندازیم، میبینیم که پلتفرم کامینو (Kamino) با ۵۸۷ میلیون دلار سرمایه، بازیگر اصلی این شبکه محسوب میشود. تنوع دارایی در کامینو بالا است؛ بهطوریکه از توکنهای PRIME و مدلهای مختلف استیبل کوین گرفته تا حتی سهام توکنیزهشده (xStocks) در آن معامله میشوند.

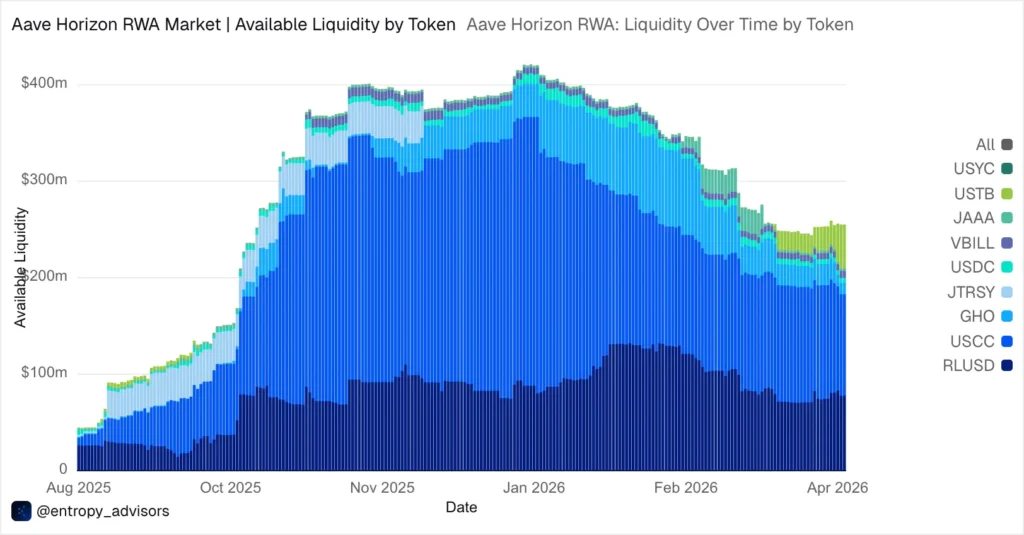

در نهایت، بخش دیگری از این بازار در محیطهای کنترلشدهتر قرار دارد. برای مثال، بازار آوه هورایزن (Aave Horizon) که محیطی متمرکز و با دسترسی محدود است، حدود ۱۶۱ میلیون دلار سرمایه را در خود جای داده است. نکته متمایز این بازار، حضور سرمایهگذاران بزرگ است؛ بهطوریکه به طور میانگین در هر آدرس فعال آن حدود ۱/۵ میلیون دلار دارایی وجود دارد.

همچنین، پلتفرم فلوید (Fluid) با جذب ۱۰۹ میلیون دلار، بخش دیگری از این نقشه را تکمیل میکند. فلوید با ارائه داراییهایی مثل طلا و توکن اختصاصی reUSD که بهعنوان وثیقه در این پلتفرم استفاده میشود، جایگاه متفاوتی نسبت به سایر رقبا برای خود ایجاد کرده است.

تفاوت داراییهای توکنیزهشده و استفاده واقعی

با بررسی دقیق آمارها، متوجه میشویم که میان حجم کل داراییهای مدیریت شده و میزان استفاده واقعی آنها در پلتفرمهای وامدهی، تفاوت چشمگیری وجود دارد. برای مثال، اوراق قرضه خزانه با وجود اینکه حدود ۴۸/۵ درصد از کل حجم بازار RWA را به خود اختصاص دادهاند، اما تنها ۲ درصد از سپردههای فعال در پروتکلهای وامدهی را تشکیل میدهند.

در نقطه مقابل، داراییهای اعتباری قرار دارند که با وجود سهم کمتر ۱۷ درصدی از کل بازار، حدود ۸۰ درصد از حجم سپردهها را از آن خود کردهاند. دلیل اصلی این تفاوت به نرخ بازدهی برمیگردد؛ داراییهای اعتباری مثل syrupUSDC با سود تقریبی ۶ درصد، برای سرمایهگذاران بسیار جذاب هستند و آنها را ترغیب میکنند تا از این داراییها بهعنوان وثیقه برای دریافت وام یا ایجاد سود اهرمی استفاده کنند، درحالیکه اوراق خزانه با سود ۳/۵ درصدی جذابیت کمتری برای این نوع فعالیتهای پیچیده دارند.

در این میان، کالاهایی مثل طلا نیز با وجود سهم ۲۵ درصدی از بازار، نقش بسیار ناچیزی در بازارهای وامدهی ایفا میکنند و نرخ مشارکت آنها کمتر از یک درصد است. اما یکی از بخشهای نوظهور و موفق، حوزه بیمه اتکایی است که با داراییهایی مثل reUSD و ONyc توانسته است توجه زیادی را به خود جلب کند.

این بخش در مجموع ۳۲۴ میلیون دلار دارایی را مدیریت میکند و نکته جذاب اینجاست که حدود ۸۰ درصد از این سرمایه بهطور فعال در دیفای استفاده میشود که بالاترین نرخ بهرهوری را در میان تمام کلاسهای دارایی نشان میدهد. همچنین، سهام توکنیزهشده نیز بهتازگی وارد این عرصه شدهاند و اگرچه هنوز حجم معاملات آنها کوچک است، اما امکان وامگیری روی آنها فراهم شده است و مسیر جدیدی را در بازار باز کردهاند.

ترکیب وثیقهها و فرصتهای جدید

در ادامه روند تغییرات این بازار، شاهد تحولات جدیدی در نحوه مدیریت سرمایهها هستیم. در بازار هورایزن (Horizon)، بازدهی داراییهای اعتباری نسبت به قبل کاهش یافته و همین موضوع باعث شده است تا ترکیب وثیقهها از آن حالت یکنواخت خارج شده و به سمت تنوع بیشتری حرکت کند. این یعنی سرمایهگذاران دیگر تنها به یک نوع دارایی خاص تکیه نمیکنند و سبد وثیقههای خود را برای مدیریت بهتر ریسک و سود، گسترش دادهاند.

در کنار این تغییرات، پلتفرم پندل (Pendle) نیز با نوآوریهای خود، مسیر جدیدی را برای توزیع داراییهای دنیای واقعی باز کرده است. پندل با معرفی توکنهای موسوم به Principal Token یا همان PT، این امکان را فراهم کرده است تا کاربران بتوانند مستقیما روی منحنی بازدهی این داراییها معامله کنند.

این رویکرد به زبان ساده به این معناست که حالا ابزارهای حرفهایتری برای پیشبینی و بهرهبرداری از تغییرات سود در اختیار فعالان بازار قرار گرفته است که میتواند به رشد و پذیرش بیشتر این داراییها در آینده کمک شایانی کند.

دسترسی بدون مجوز؛ موتور محرک توزیع و رشد

یکی از مهمترین عواملی که باعث شده است داراییهای دنیای واقعی بتوانند با چنین سرعتی جای خود را در بازار پیدا کنند، موضوع دسترسی بدون مجوز (Permissionless) است. در واقع، این نوع دسترسی فراتر از یک ویژگی فنی، خود به تنهایی بهعنوان یک کانال توزیع قدرتمند عمل میکند.

برای درک بهتر این موضوع، میتوان به نمونه موفق Maple Syrup اشاره کرد. این پروتکل از توکنهای استاندارد ERC-20 استفاده میکند که ترکیبی هوشمندانه از داراییهای واقعی و استیبل کوینها هستند. نکته کلیدی اینجاست که در این سیستم، هیچ محدودیتی برای کاربران وجود ندارد و هر کسی در هر کجای دنیا میتواند بهراحتی این توکنها را تولید کند، آنها را در بازار بفروشد یا بهعنوان سپرده در پلتفرمهای مختلف قرار دهد.

این آزادی عمل باعث شده است که کارایی سرمایه در این مدل بهطرز چشمگیری بالا برود، بهطوریکه حدود ۹۸ تا ۹۹ درصد از کل سرمایه موجود در این پروتکل بهطور فعال در شبکههای مختلف بلاک چینی در حال گردش است.

همین موضوع، یک چرخه تقویتی مثبت ایجاد کرده است؛ به این صورت که هرچه کاربرد این داراییها در فضای دیفای بیشتر میشود، سرمایه بیشتری به سمت آنها جذب شده و در نتیجه، پلتفرمهای بیشتری تمایل پیدا میکنند تا این داراییها را در سیستم خود ادغام کنند. این روند نشان میدهد که وقتی سد راه کاربران برداشته شود و دسترسی بدون مجوز فراهم باشد، بازار خود به خود مسیر رشد و توسعه را با سرعتی بالاتر طی میکند.

سانتریفیوژ و معمای شکاف نقدینگی در دیفای

در بخش جدیدی از بازار RWA، با پروژهای مثل سانتریفیوژ (Centrifuge) روبهرو هستیم که تضاد عجیبی را در این صنعت نشان میدهد. با وجود اینکه حدود ۱/۸۵ میلیارد دلار دارایی در این پلتفرم توکنیزه شده است؛ اما در کمال تعجب تنها ۱۳ میلیون دلار از آن در فضای دیفای قابل استفاده است. این فاصله فاحش ریشه در چند عامل کلیدی دارد؛ در واقع، ساختار دسترسی محدود یا همان Permissioned بودن در کنار نقدینگی پایین و زمانبندیهای خاص این پلتفرم باعث شده است تا بخش بزرگی از این سرمایه نتواند بهراحتی در پروتکلهای وامدهی به گردش درآید.

بااینحال، بازار برای حل این مشکل به سمت استفاده از رپرهای بدون مجوز (Permissionless Wrappers) و ادغامهای جدید حرکت کرده است تا این شکاف را پر کند. برای مثال، پروژههایی مثل ریزالو (Resolv) با استفاده از ۱۰۰ میلیون دلار دارایی JAAA و پلتفرم فالکون فایننس (Falcon Finance) با بهرهگیری از داراییهایی مثل JAAA و JTRSY بهعنوان پشتوانه استیبلکوین USDf، در حال ایجاد مسیرهای جدیدی برای نقدینگی هستند.

همچنین، شاهد رشد زیرساختها در شبکههای دیگر هستیم؛ پلتفرم گروو (Grove) با جذب ۲۵۰ میلیون دلار سرمایه روی شبکه آوالانچ و لیرزیرو با فراهمکردن امکان انتقال در بیش از ۱۶۵ شبکه مختلف، نقش مهمی در این توسعه ایفا میکنند. حتی پروژههای تخصصیتری مثل deSPXA نیز وارد میدان شدهاند که با وجود حجم کوچکتر، توانستهاند ۳/۶ میلیون دلار سرمایه جذب کرده و حجم معاملاتی نزدیک به ۸ میلیون دلار را در صرافیهای غیرمتمرکز ثبت کنند.

در ادامه بررسی بازار RWA، به یکی از بزرگترین تناقضهای این حوزه برمیخوریم که در پروژه سانتریفیوژ (Centrifuge) بهوضوح دیده میشود. با اینکه این پلتفرم موفق شده حدود ۱/۸۵ میلیارد دلار دارایی را توکنیزه کند؛ اما در کمال ناباوری تنها ۱۳ میلیون دلار از این حجم عظیم در پروتکلهای دیفای فعال و قابل استفاده است.

این شکاف بزرگ نشان میدهد که صرفا توکنایز کردن یک دارایی بهمعنای ورود خودکار آن به چرخه مالی نیست؛ بلکه موانعی مثل ساختارهای دسترسی محدود (Permissioned)، محدودیتهای نقدینگی و زمانبندیهای خاص باعث شدهاند که این سرمایه پشت درهای دیفای باقی بماند.

اما بازار بیکار ننشسته و در حال ابداع راهکارهایی برای پر کردن این خلاء است. مرز جدیدی که در حال شکلگیری است، استفاده از رپرهای بدون مجوز (Permissionless wrappers) و ادغامهای جدید است که نقدینگی را به این داراییهای قفلشده تزریق میکند. برای مثال، پروژههایی مانند ریزالو (Resolv) با استفاده از ۱۰۰ میلیون دلار دارایی JAAA و پلتفرم فالکون فایننس (Falcon Finance) با وثیقه قرار دادن داراییهایی مثل JAAA و JTRSY برای استیبل کوینهای خود، در حال هموار کردن این مسیر هستند.

همچنین، توسعه زیرساختها در شبکههایی مثل آوالانچ توسط پلتفرم گروو (Grove) و امکان انتقال داراییها در بیش از ۱۶۵ شبکه از طریق لیرزیرو، نشاندهنده تلاشی همهجانبه برای از بین بردن این مرزها و افزایش نفوذ RWAها در اکثر فضای غیرمتمرکز است.

جمعبندی

در پایان این بررسی، میتوانیم تمام یافتهها را در سه نکته مهمی خلاصه کنیم که مسیر آینده این بازار را بهخوبی نشان میدهند. نخست اینکه، اگرچه رسیدن به رقم ۲۷ میلیارد دلار در یک سال بسیار جذاب است، اما موضوع مهمتر، سرعت رشد این حوزه است؛ در واقع شتابی که این بازار برای حرکت از نقطه نزدیک به صفر به حجم فعلی داشته، از ارزش مادی آن در حال حاضر اهمیت بیشتری دارد.

نکته دوم که باید همواره مد نظر قرار گیرد این است که توکنیزهشدن یک دارایی لزوما بهمعنای استفاده واقعی از آن نیست. همانطور که در آمارهای مربوط به شکاف نقدینگی دیدیم، صرفِ آوردن یک دارایی روی بلاک چین تضمینکننده موفقیت آن نیست و تا زمانی که کاربرد فعال و نقدینگی لازم در پلتفرمهایی مثل دیفای شکل نگیرد، آن دارایی به پتانسیل نهایی خود نخواهد رسید.

در نهایت، باید به این واقعیت توجه داشت که دسترسی بدون مجوز، موتور اصلی توزیع و پذیرش این داراییها در سطح کلان است. هرچه موانع برای ورود کاربران کمتر باشد و امکان تعامل آزاد با این داراییها فراهم شود، چرخه رشد و ادغام آنها در اکوسیستمهای مختلف با قدرت بیشتری به حرکت خود ادامه میدهد.

داراییهای دنیای واقعی (RWA) چیست؟

داراییهای واقعی توکنیزهشده (RWA) به داراییهایی مانند اوراق خزانه، سهام، وامهای اعتباری یا حتی بیمه گفته میشود که بهصورت توکن روی بلاکچین عرضه میشوند. اهمیت این داراییها در این است که امکان استفاده از داراییهای دنیای واقعی را در دیفای فراهم میکنند و میتوان از آنها بهعنوان وثیقه، برای دریافت وام یا کسب سود استفاده کرد.

چرا فقط بخشی از RWAها در دیفای استفاده میشوند؟

با وجود اینکه میلیاردها دلار دارایی واقعی توکنیزه شده، تنها بخش کوچکی از آنها در دیفای استفاده میشود. دلیل اصلی این موضوع به محدودیتهای دسترسی، طراحی مجوزدار و کمبود نقدینگی مربوط است. داراییهایی که دسترسی بدون مجوز دارند و بهراحتی در پروتکلها ادغام میشوند، معمولا سریعتر مورد استفاده قرار میگیرند.

کدام نوع داراییهای دنیای واقعی بیشترین استفاده را در دیفای دارند؟

در حال حاضر، داراییهای اعتباری بیشترین استفاده را در دیفای دارند. دلیل این موضوع، بازده بالاتر این داراییها نسبت به گزینههایی مانند اوراق خزانه است. بازده بالاتر امکان استفاده از اهرم و ایجاد سود بیشتر را فراهم میکند، به همین دلیل این نوع داراییها سهم زیادی از وثیقههای دیفای را تشکیل میدهند.

۴. آینده داراییهای RWA در دیفای چگونه خواهد بود؟

با افزایش شفافیت قانونی، توسعه زیرساختها و گسترش ابزارهای بدون مجوز، انتظار میرود استفاده از RWAها در دیفای بهسرعت افزایش یابد. همچنین ورود داراییهای جدید مانند بیمه اتکایی و سهام توکنیزهشده میتواند بازار را متنوعتر کند و فرصتهای جدیدی برای سرمایهگذاران ایجاد کند.