طی دو سال گذشته شاهد رشد چشمگیر سرویسهای دیفای (Defi) از یک ایده کوچک به ایده تقریبا بزرگ بودهایم. اگرچه مطالب بسیاری درباره سرویسهای مختلف اوراق مشتقه و وام دهی نوشته شده است، اما صحبت زیادی در خصوص ماهیت نرخ بهره دیفای نشده است. در این مقاله درباره کریپتودلار (Cryptodollar) و سنگ بنای بسیاری از سرویسهای دیفای کنونی صحبت خواهیم کرد.

کریپتودلار چیست؟

در ابتدا باید بگوییم که اگرچه اصطلاح کریپتودلار جدید است، اما به دلیل شباهت استیبل کوینها با یورودلارها میتواند مفید باشد. تعریف Investopedia از یورودلار به شرح زیر است:

اصطلاح یورودلار به سپردههای دلاری در بانکهای خارجی یا در شعبههای مختلف بانکهای آمریکایی در خارج از این کشور اشاره دارد. از آنجایی که این دلارها خارج از آمریکا نگهداری میشوند، یورودلار در معرض قوانین فدرال رزرو نیست. این نکته که بازار یورودلار نسبتا مشمول این قوانین نمیشود بدان معنا است که چنین سپردههایی میتوانند بهره بالاتری داشته باشند.

یورودلارها همان دلارهایی هستند که در بانکهای خارجی نگهداری میشوند، بنابراین مشمول قوانین مختلف آمریکا نمیشوند. کریپتودلار ها را میتوان نوعی یورودلار در نظر گرفت؛ با این تفاوت که کریپتودلار ها به جای نگهداری در بانکهای خارجی، در سرویسها یا کیف پولهای ارز دیجیتال نگهداری میشوند.

میتوان گفت که هدف یورودلارها و کریپتودلار ها یکسان است: به منظور انجام عملیات مالی با ارزش دلار و بدون موانع سنگین قوانین مالی آمریکا.

به نظر میرسد چنین اقدامی برای تتر، USDC و DAI تاکنون پاسخگو بوده است. تمام این کریپتودلارها به عنوان جایگزین دلار در سرویسهای دیفای و معمولا بدون قوانین احراز هویت و ضدپولشویی استفاده میشود.

پلتفرمهای MakerDAO و Impossible Trinity

اکنون به این سوال میپردازیم که چند نوع کریپتودلار داریم؟ به نظر میرسد بزرگترین کریپتودلار ، تتر باشد.

اگرچه تتر تاکنون از دید قانون گذاران مخفی شده است، اما همچنان بر زیرساخت بانکی موجود متکی است، زیرا بر بستر مدل IOU است. تمام توکنهای در گردش با پشتوانه دلار در حسابهای بانکی نگهداری میشوند. بنابراین تتر و سایر استیبل کوینهای IOU به معنای واقعی کریپتودلار نیستند. اصطلاح مناسب تر برای این توکنها، “یورودلار توکنی شده” است.

واقعیترین کریپتودلار ، توکن دای (DAI) از MakerDAO است. دای بزرگترین استیبل کوین وثیقه گذاری شده با ارز دیجیتال است. نکته جالب در خصوص دای این است که برای حفظ پشتوانه خود، به یک مکانیزم غیرمستقیم نیاز دارد، زیرا خود دای معمولا قابل بازخرید با وثیقههای مورد نظر نیست (به استثنای دارندگان CDP). این مکانیزم غیرمستقیم، کارمزد ثبات است که همانند نرخ بهره وام عمل میکند.

کارمزد ثبات کریپتودلار چگونه تعیین میشود؟

کارمزد ثبات کریپتودلار بر اساس تفاوت قیمتهای بازار دای نسبت به پشتوانه یک دلاری تعیین میشود. گاهی اوقات MakerDAO به عنوان یک بانک شناخته میشود که این موضوع درست نیست؛ MakerDAO یک هیات ارزی است. این موضوع بدان معنا است که فقط برنامههای MakerDAO، همانند هیات ارز ملی، مسئول حفظ نرخ تبادل این ارز است. در نتیجه، کارمزد ثبات صرفا تابعی از تفاوت قیمت دای نسبت به پشتوانه یک دلاری است. یعنی:

- اگر قیمت دای کمتر از یک دلار شود، کارمزد ثبات باید افزایش یابد تا موجودی کاهش یابد.

- اگر قیمت دای بیشتر از یک دلار شود، کارمزد ثبات باید کاهش یابد تا موجودی افزایش یابد.

در اقتصاد کلان، پلتفرم Impossible Trinity برای توضیح رژیمهای مختلف پولی استفاده میشود. ترینیتی این موضوع را بیان میکند که هر رژیم میتواند حداقل ۲ ویژگی از ۳ ویژگی موجود را داشته باشد:

- جریان نقدی آزاد

- نرخ تبادل ثابت

- سیاست پولی حاکم

از آنجایی که MakerDAO یک هیات ارزی است و جریانهای نقدی آزاد را محدود نمیکند، نمیتواند سیاست پولی حاکم داشته باشد. تفاوت قیمت از یک دلار، صرفا سیاست پولی آن را تعیین میکند.

این عدم سیاست پولی حاکم میتواند تاثیرات مهمی برای کل عرصه دیفای داشته باشد، زیرا کارمزد ثبات دای، عامل تعیین کننده نرخ بهره در دیفای است.

نرخ بهره کریپتودلار چگونه تعیین میشود؟

دای در اواخر سال ۲۰۱۷ عرضه شد و به اولین استیبل کوین پذیرفته شده توسط پروژههای مختلف دیفای تبدیل شد.

مهمترین پروژههای دیفای از لحاظ نرخ بهره، بازارهای پول دیفای (DMM) هستند که در آنها کاربران میتوانند داراییهای مختلف بر بستر اتریوم را واریز یا قرض کنند. منظور از بازارهای پول، Compound و dYdX است که بزرگترین بازارهای پول موجود هستند.

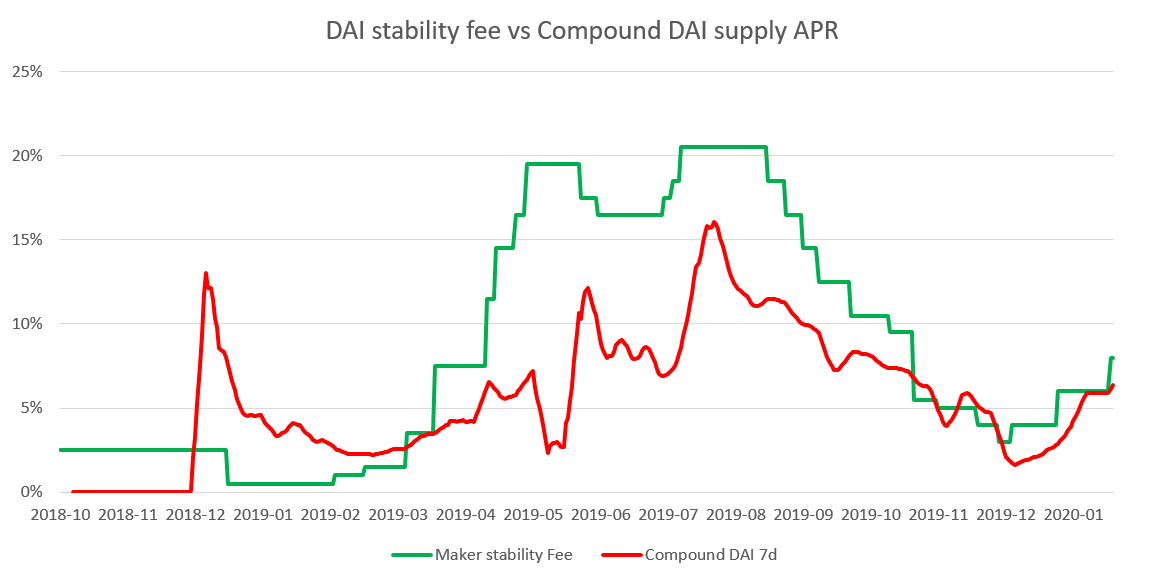

با هم نگاهی به این موضوع میاندازیم که اولین نرخ بهره DMM در کارمزد ثبات دای چگونه عمل کرده است:

ما میتوانیم رابطه بین کارمزد ثبات و نرخ عرضه Compound را مشاهده کنیم که با گذشت زمان، قویتر میشود. ضرایب همبستگی در زمان عرضه ۰.۷۱ و طی ۶ ماه گذشته ۰.۹۰ بوده است. چرا این گونه است؟

به عبارت ساده، تمام توکنهای دای موجود از جانب CDPها است که دای را صادر کردهاند و مسئول پرداخت کارمزد ثبات هستند.

مالکان CDPها معمولا دای خود را در صرافیها میفروشند و از آنجا، مقداری توکن دای مسیر خود به سمت بازارهای پول را پیدا میکند.

نرخهای عرضه (نرخی که وام دهنده دریافت میکند) در بازارهای پول باید برابر یا کمتر از کارمزد ثبات باشد. در غیر این صورت، همانند چاپ آزاد پول عمل خواهد کرد؛ نرخهای قرض کم و بیش برابر با کارمزد ثبات باقی میماند تا هزینه قرض کردن دای برای CDPها و بازارهای پول یکسان باشد.

از ماه دسامبر، Compound رابطه بین کارمزد ثبات و نرخهای Compound را با استفاده از نرم پس انداز برای سپردههای قرض گرفته نشده تایید کرده است. رابرت لشنر (Robert Leshner) در این خصوص نوشته است: MakerDAO نرخهای بهره cDAI را از طریق فرآیند رای گیری MKR کنترل خواهد کرد.

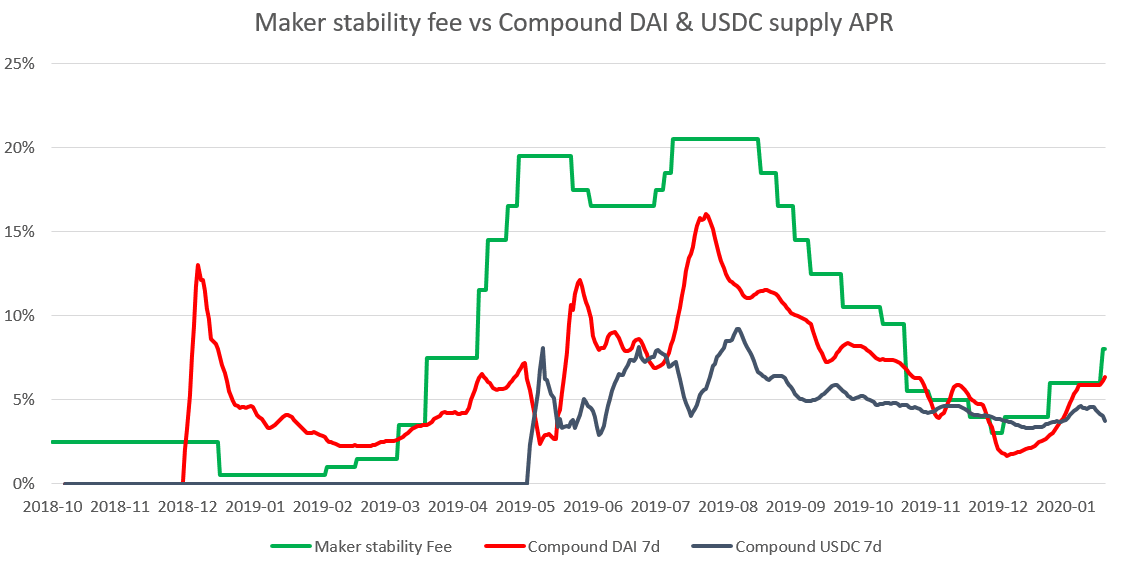

در ادامه به این نکته میپردازیم که آیا رابطهای بین دای و USDC و بین این دو کریپتودلار یا استیبل کوین در بین بازارهای پول مختلف وجود دارد یا خیر.

در نمودار زیر، ما نرخ عرضه USDC را به Compound اضافه کردهایم:

اگرچه نرخ USDC کمتر از نرخ دای است، اما ارتباط با کارمزد ثبات همچنان وجود دارد: ضریب همبستگی از زمان عرضه ۰.۶۹ و طی ۶ ماه گذشته ۰.۸۳ بوده است.

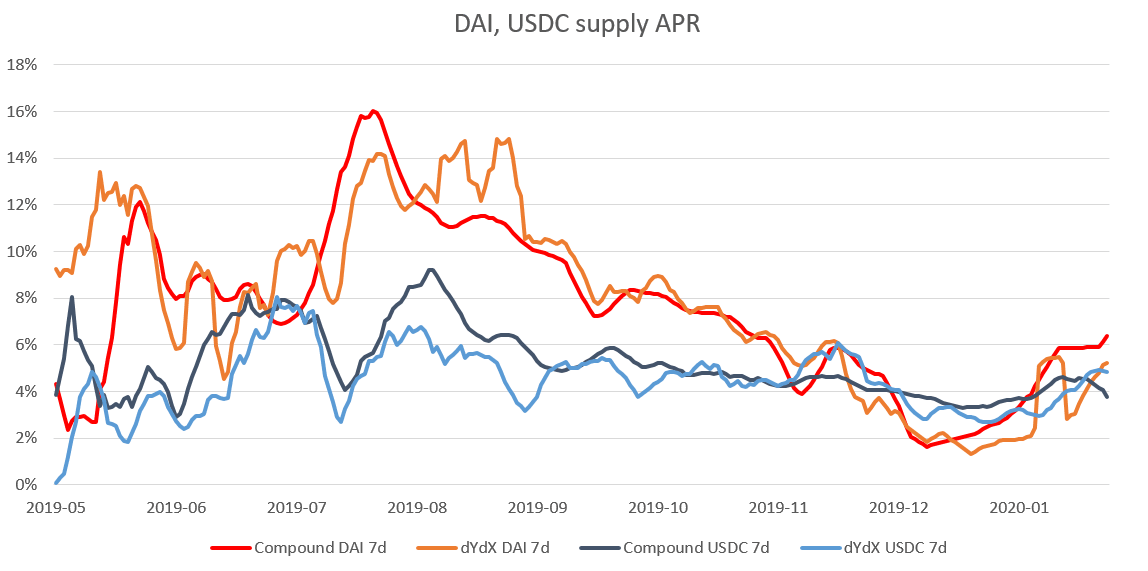

اکنون به مقایسه نرخ تمام استیبل کوینها در دو بازار پول میپردازیم. نمودار از ماه می ۲۰۱۹ و عرضه پروتکلهای نسخه ۲ این بازارهای پول شروع شده است.

اگرچه این نمودار در نگاه اول مقداری سردرگم کننده به نظر میرسد، اما میتوانیم مشاهده کنیم که چگونه این دو بازار پول و دو استیبل کوین دای و کریپتودلار USDC به تدریج به هم نزدیک شدهاند.

در ابتدا، همگام سازی برای داراییهای یکسان در سراسر بازارهای پول و سپس در سراسر داراییها رخ داده است. به طور خلاصه، با جذب سرمایه بیشتر توسط بازارهای پول، نرخهای بهره به یک سیگنال واحد رسیدهاند: نرخ بهره کریپتودلار .

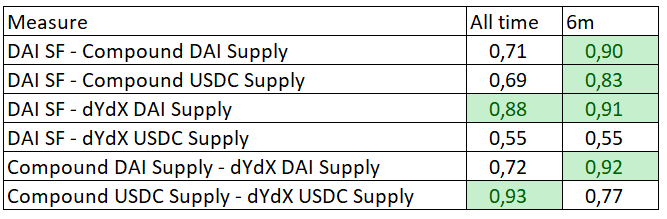

تمام ضرایب همبستگی به شرح زیر است:

اگرچه ارتباط کاملی وجود ندارد، اما نرخهای عرضه در ۶ ماه گذشته به شدت با کارمزد ثبات Maker و هم چنین در سراسر بازارهای پول در ارتباط است.

خلاصه این بخش به شرح زیر است:

نرخهای بهره در سراسر استیبل کوینها و بازارهای پول با بلوغ بازار به یکدیگر نزدیک میشوند و با کارمزد ثبات Maker به شدت در ارتباط اند. کارمزد ثبات اساسا نرخ بهره کریپتودلار است.

عوامل مهم در نرخ بهره کریپتودلار

اکنون به این موضوع میپردازیم که عوامل مهم نوسان کارمزد ثبات چه چیزهایی هستند. همانطور که توضیح داده شد، MakerDAO دارای سیاست پولی حاکم نیست. اختلاف نسبت به قیمت پشتوانه که همان دلار است، باعث میشود که بنیاد میکر و دارندگان MKR کارمزد ثبات را تغییر دهند.

اما چه چیزی باعث اختلاف نسبت به قیمت پشتوانه میشود؟ عمدتا احتکار و احساسات کلی بازار نسبت به اتر باعث این شرایط میشود، زیرا اتر منبع اصلی وثیقه دای است و احتمالا برای مدت طولانی وثیقه دای باقی خواهد ماند:

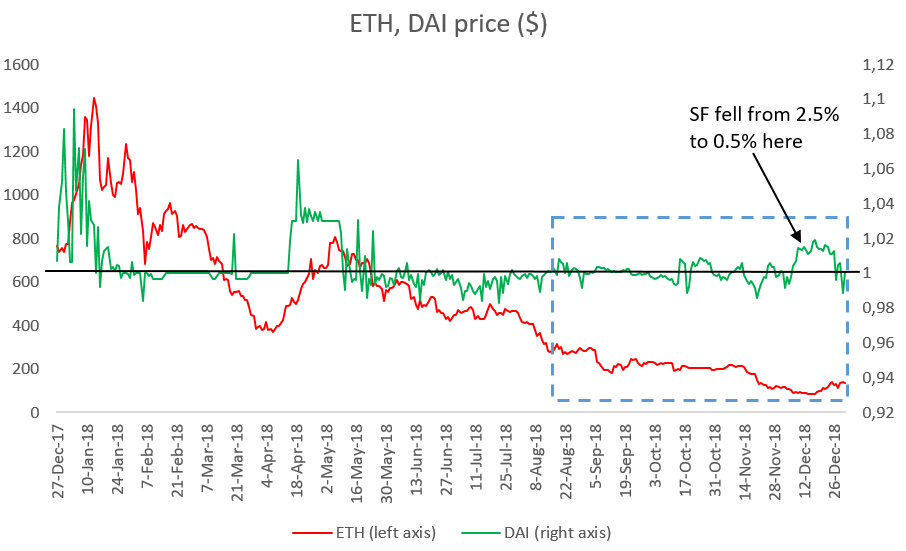

۱- هنگامی که احساسات غالبا نزولی و بدبینانه است، تقاضای بیشتری برای نگهداری داراییهای ثابت نظیر دای وجود دارد. احتکارکنندگان کمتری CDP افتتاح میکنند تا وضعیت معاملاتی خرید استقراضی لوریج شده ایجاد کنند. در مقابل، بیشتر تمایل به بستن CDPهای باز دارند تا به دلیل کاهش قیمت وثیقه، نقد نشوند. به طور خلاصه، تقاضای بیشتری برای نگهداری و حفظ دای و عرضه کمتر دای وجود دارد. قیمت دای میتواند بیش از پشتوانه شود و کارمزد ثبات بسیار کم باشد. این شرایط را میتوان در انتهای سال ۲۰۱۸ مشاهده کرد.

۸۴ روز از ۱۴۱ روز بین ۱۳ آگوست الی ۳۱ دسامبر، دای بالاتر از پشتوانه خود قرار داشت، در حالی که قیمت اتر از ۳۱۸ به ۸۳ دلار رسید. در تمام این مدت، کارمزد ثبات بین ۰.۵ الی ۲.۵ درصد تعیین شده بود. کارمزد ثبات در ماه آگوست که دای کمتر از پشتوانه خود بود، به ۲.۵ درصد افزایش یافت و با کاهش مستمر قیمت اتر، کارمزد ثبات نیز به ۰.۵ درصد کاهش یافت.

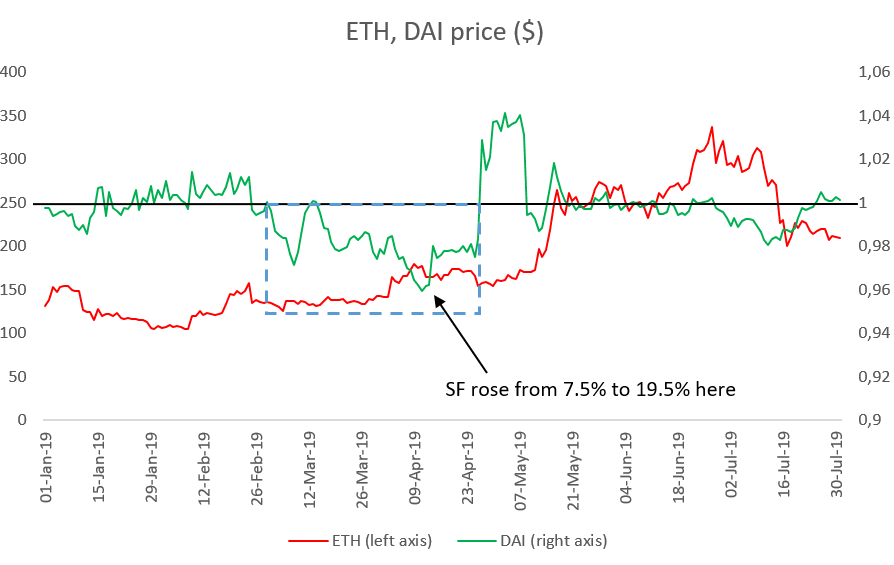

۲- هنگامی که احساسات غالبا صعودی و خوش بینانه است، تقاضا برای نگهداری و حفظ داراییهای ثابت نظیر دای کاهش مییابد. احتکارکنندگان به افتتاح CDPهای بیشتر و صدور دای بیشتر تمایل دارند، مخصوصا آن که وثیقه اتر و در نتیجه قدرت آن نیز افزایش مییابد. از آنجایی که افزایش قیمت ارزهای دیجیتال میتواند چشمگیر باشد، جذب کارمزد ثبات به صورت دو رقمی نگرانی خاصی برای احتکارکنندگان نیست، زیرا افزایش قیمت اتر آن را پوشش میدهد. میتوان شرایط افزایش قیمت اتر و کاهش قیمت دای به کمتر از پشتوانه خود را طی بهار سال ۲۰۱۹ مشاهده کرد:

پس از شروع روند صعودی و کاهش دای به کمتر از پشتوانه خود، کارمزد ثبات از ۷.۵ به ۱۹.۵ درصد افزایش یافت (طی ۲۰ روز از ۱۴ آوریل الی ۳ می). این افزایش چشمگیر در کارمزد ثبات باعث شد قیمت دای به ثبات برسد. قبل از افزایش کارمزد، قیمت دای کمتر از پشتوانه خود بود، در حالی که قیمت اتر از ۱۳۷ به ۱۷۱ دلار افزایش یافت.

نتایجی که از این نمودارها میتوان برداشت کرد به شرح زیر است:

- هنگامی که قیمت اتر افزایش مییابد، باید منتظر افزایش کارمزد بود. کارمزد باید افزایش یابد تا از کاهش قیمت دای به کمتر از پشتوانه خود جلوگیری شود.

- هنگامی که قیمت اتر کاهش مییابد، باید منتظر کاهش کارمزد بود. کارمزد باید کاهش یابد تا قیمت دای بالاتر از پشتوانه خود باقی بماند.

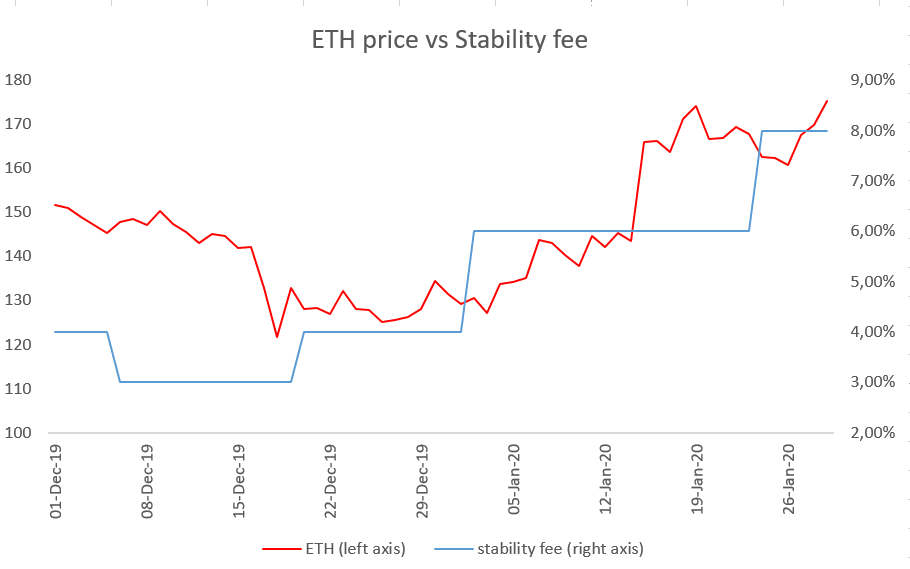

میتوان چنین شرایطی را در ابتدای سال ۲۰۲۰ مشاهده کرد که در طی آن، قیمت اتر از ۱۲۰ تا ۱۷۰ افزایش یافت، بنابراین کارمزد نیز از ۴ به ۸ درصد افزایش یافت. نمودار زیر مقایسه قیمت اتر و کارمزد از ابتدای ماه دسامبر ۲۰۱۹ است:

نتیجه گیری

در این مقاله، در صدد نشان دادن ارتباط بین نرخهای بهره دو استیبل کوین مورد استفاده در دو بازار پول پرکاربرد دیفای، و منشأ نرخ بهره کریپتودلار بودیم.

ما معتقدیم که منشأ نرخ بهره کریپتودلار در کارمزد ثبات قرار دارد. کارمزد ثبات در صدد به حداقل رساندن تفاوت قیمت دای با پشتوانه خود است، در حالی که این اختلاف قیمت بیانگر احساسات نسبت به قیمت اتر است.

نتیجه گیری این است که میتوان انتظار داشت نرخهای بهره در دیفای کنونی در زمان افزایش قیمت اتر، افزایش چشمگیری خواهد داشت و در بازار نزولی، کریپتودلار اتر نیز با کاهش شدید مواجه خواهد شد.

یکی از تأثیرات این موضوع این است که قرض گرفتن در دیفای فقط برای اهداف احتکاری امکان پذیر خواهد بود، زیرا کاربردهای دیگر میتواند هزینههای سنگین قرض گیری در زمان بازار صعودی را در بر داشته باشد. از طرف دیگر، وامدهی میتواند بسیار سودآور باشد و نرخهای بهره زیاد میتوانند خطرات مختلف قراردادهای هوشمند دیفای را جبران کنند.

نرخهای بهره تا چه میزان میتوانند افزایش یابند؟

در اواخر حباب سال ۲۰۱۷، نرخ جذب سرمایه در بیتمکس در بعضی از روزها به بیش از یک درصد رسید. این موضوع بیانگر این است که احتکار کنندگان در بازار صعودی، به نرخ بهره سالانه ۴۰۰ درصد نیز تمایل دارند.

میتوان انتظار داشت هنگامی که قیمت اتر به ثبات بیشتری دست یابد، نرخ بهره کریپتودلار نیز به ثبات برسد. در واقع، نرخ بهره کریپتودلار را میتوان به عنوان پیش بینی برای افزایش سالانه قیمت اتر در نظر گرفت.

برای مثال، اگر احتکارکنندگان تمایل به پرداخت ۲۰ درصد کارمزد سالانه داشته باشند، انتظار افزایش قیمت حداقل ۲۰ درصدی اتر را دارند. پس از به ثبات رسیدن قیمت اتر، نرخ بهره کریپتودلار نیز به ثبات میرسد.

یکی از عوامل به ثبات رساندن نرخ بهره کریپتودلار میتواند استیکینگ اتریوم ۲.۰ باشد، که پیش بینی بهتری از قیمت واقعی اتر از طریق تحلیل جریان پول نقد به ما ارائه میدهد. از طرف دیگر، نرخ بهره کریپتودلار در اقتصاد استیکینگ نقش بسیار مهمی ایفا خواهد کرد.