از سال ۲۰۱۷ نوآوریهای موفقی در رمز ارزها و حوزه بلاک چین به وجود آمده است که جهان دیگر نمیتواند آنها را نادیده بگیرد. معتقدم در سالهای آینده مرزهای بین شرکتهای فین تک (Fintech) سنتی و رمز ارز مبهمتر نیز خواهد شد؛ زیرا شرکتهای فین تک قادر خواهند بود از داراییهای کریپتویی برای به دست آوردن جریانهای درآمدی جدید استفاده کنند.

با وجود استارتآپها و شرکتهای معتبر فین تک در حال گسترش، خدمات مربوط به داراییهای دیجیتال یا حتی انتشار توکنهای کاربردی آنها، ممکن است این شرکتها خطر از دست دادن سهمی بزرگ از بازار بالقوه را نداشته باشند. برای پروژههای بومی رمز ارزها، مشارکت آنها نقطه عطفی برای پذیرش گسترده ایجاد میکند.

تثبیت رمز ارز در فضای فین تک

بیایید به رمز ارز دیدگاه جدیدی در سطح صنعتی بدهیم؛ شرکتهای فین تک ، شرکتهایی هستند که خدماتی مالی متناسب با نیازهای مصرف کنندگان دارند. از جمله سرمایه گذاری، وام، پس انداز و انتقال، که هر یک از آنها توسط نوع خاصی از این شرکتها تأمین میشود.

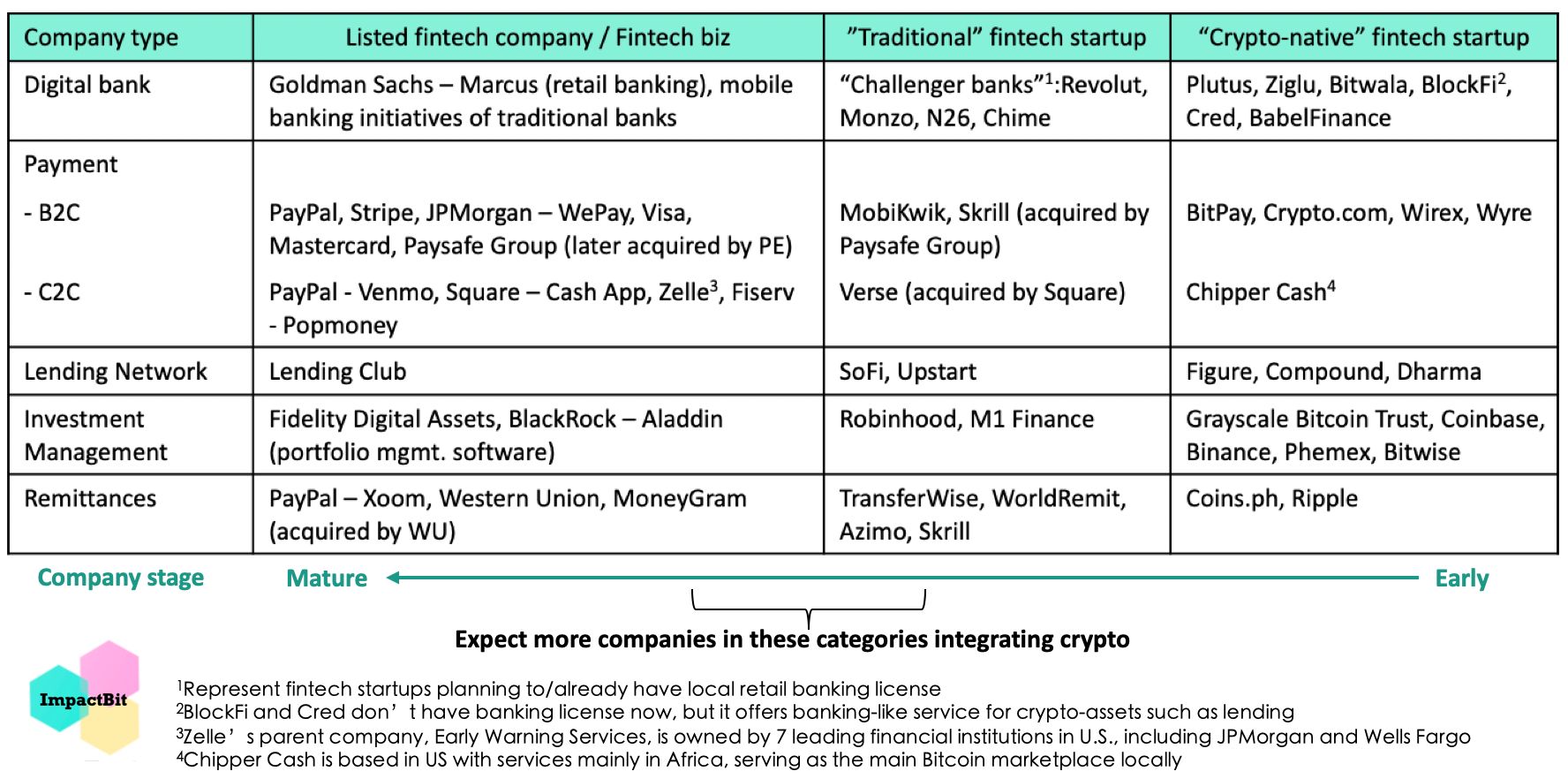

رمز ارز را به فضای مصرف کننده فین تک وارد کنید (شرکتهای منتخب بیشتر در ایالات متحده، اتحادیه اروپا و انگلیس هستند).

با نگاهی دقیق به روند اخیر فضای فین تک ، نکات داخل تصویر بالا، مواردی هستند که بیشتر شرکتها را برای پذیرش رمز ارزها ترغیب میکنند.

ویروس کرونا روند پرداخت بدون پول نقد را سرعت بخشیده است؛ به ویژه در مناطقی که قبلاً ضریب پرداخت دیجیتالی کمتری داشتند. با انتقال تراکنشهایی که پول نقد را به تلفنهای همراه انتقال میدهند، شرکتها بازار هدف گستردهتری از خدمات بالقوه کریپتویی در امور مالی دارند که معمولاً در تلفنهای همراه اتفاق میافتند.

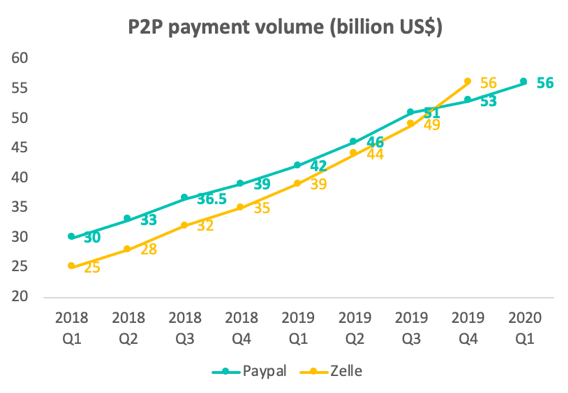

افزایش مبادلات همتا به همتا (P2P)

نتایج مالی اخیر شرکتهای معتبر فین تک مانند Square، پی پال (PayPal) و وسترن یونیون (Western Union)، نشان میدهد که انتقال همتا به همتا رشد زیادی داشته است. با این حال خود انتقال معمولاً هزینه کمیسیونی را در بر نمیگیرد.

درآمدزایی از این مشتریان به استراتژی اصلی این شرکتها تبدیل شده است. ارائه خدمات مربوط به رمز ارزها راهی اضافی برای کسب درآمد از این کاربران را فراهم میکند.

پی پال و Zelle رشد زیادی در پرداختهای همتا به همتا داشتهاند.

خدمت به افراد بدون حساب بانکی و افراد تحت سلطه بانک

در سالهای اخیر، استارتآپها شروع به استفاده از تریلیونها فرصت در بازار برای افراد بدون حساب بانکی کردهاند که فاقد صلاحیت برای برخی از خدمات بانکی هستند.

استفاده از رمز ارزها با کارمزد تراکنش پایین در بلاک چین، استارتآپها را برای ارائه محصولات مالی ارزانتر از شرکتهای موجود توانمند میسازد. Coins.ph استارتآپ انتقال پولی است که کارگران خارج از کشور فیلیپین را هدف قرار میدهد. این پلتفرم انتقالها را پیش از این که به عنوان ارز فیات به گیرندهها ارسال شود، به رمز ار تبدیل میکند.

همچنین برای استارتآپهایی که جمعیت بدون حساب بانکی/تحت سلطه بانک را هدف قرار دادهاند، ارائه خدمات مرتبط با رمز ارز، محصول را متمایز کرده و تعداد مشتریان را بیشتر میکند. Revolut بانکی در انگلیس، ماه گذشته خدمات تجارت رمز ارز خود را گسترش داده است.

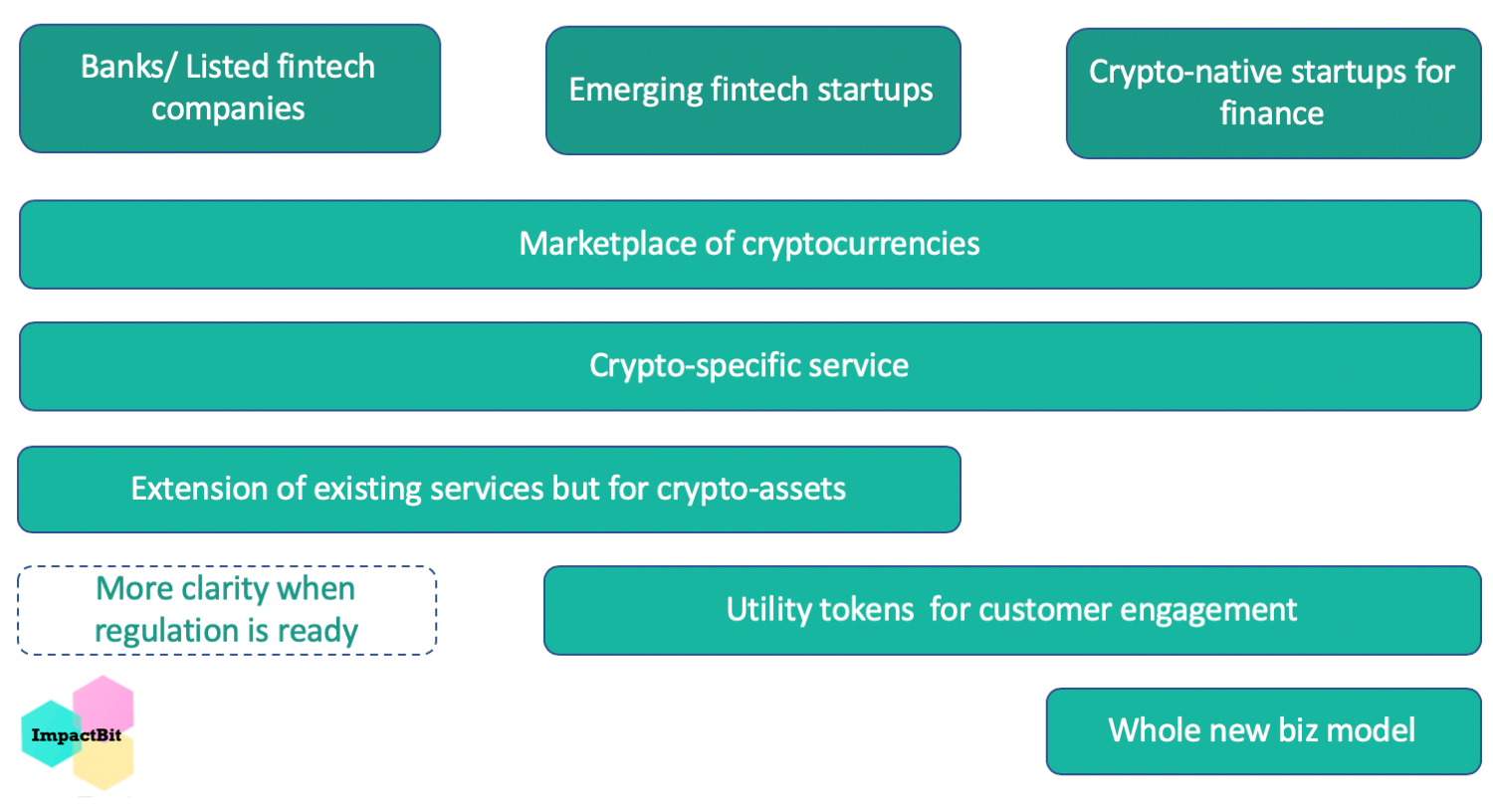

چرا شرکتهای بیشتری رمز ارزها را در فین تک ادغام میکنند؟

به طور خلاصه، رمز ارز عامل بعدی درآمد شرکتهاست. وقتی فناوریهای جدید آماده اجرا شوند، مدلهای جدید تجاری ظهور میکنند؛ مانند مورد هوش مصنوعی و دادههای بزرگ، شرکتهای فین تک مصرف کننده رمز ارزها را در مدلهای تجاری خود ادغام کردهاند.

در حال حاضر، شرکتهای پیشرو در مدلهای تجاری مشتری مدار (2C) مربوط به رمز ارزها، عمدتا شامل ترید یا فروش مستقیم رمز ارزها میشوند (به عنوان مثال خدمات خرید و فروش بیت کوین در Cash App).

گسترش خدمات موجود ادغام داراییهای کریپتویی (مثلا پذیرش کارت اعتباری رمز ارز ویزا کارت در اتحادیه اروپا و انگلستان) و خدمات جدید برای داراییهای کریپتویی (به عنوان مثال فیدلیتی (Fidelity) که تصدی کریپتویی را برای مشتریان سازمانی و شخصی ارائه میدهد).

علاوه بر این مدلها، استارتآپهای فین تک موجود در مقیاس کوچکتر، انعطاف پذیری بیشتری در صدور توکنهای کاربردی خود به عنوان راهی برای افزایش تعامل کاربران دارند (به عنوان مثال، پس از استفاده از خدمات Wirex، به شما در توکنهای خود تخفیف میدهد).

در سال گذشته با افزایش محبوبیت بیت کوین، برخی از استارتآپهای فین تک ، امکان ادغام رمز ارزهای خود را به کاربران میدهند (برندهایی مانند Nike را با حداکثر ۳ درصد تخفیف در توکنهای خود خریداری میکنند).

در مورد استارتاپهای بومی کریپتویی، با پیشرفت تکنولوژیکی بلاک چین و اقتصاد توکن، مدلهای تجاری غیر متعارفی مانند آنچه در پروژههای امور مالی غیرمتمرکز (دیفای) مشاهده کردهایم، پدیدار میشوند.

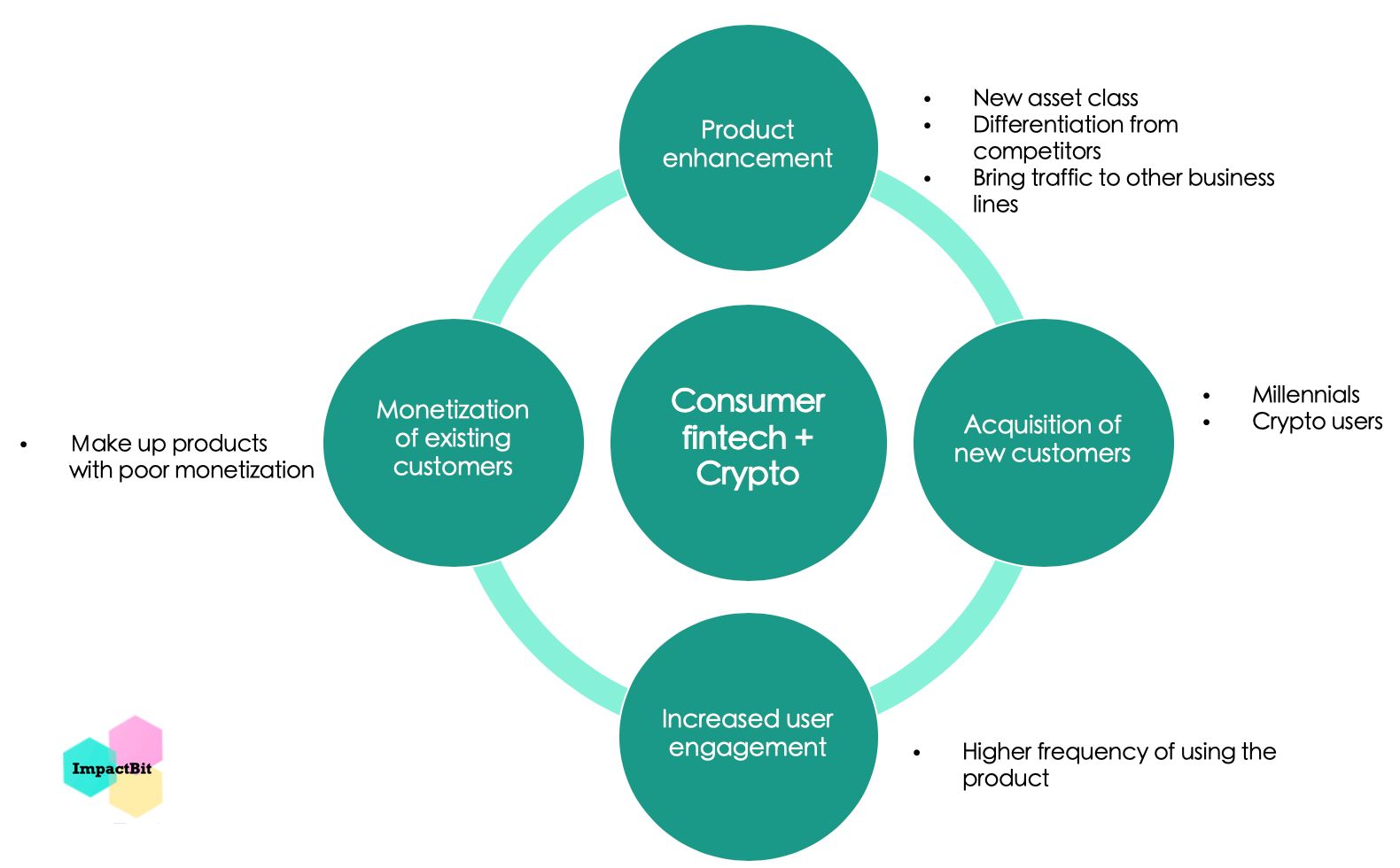

مدل تجاری رمز ارزها

به نظر من با ادغام رمز ارزها در این مدلهای تجاری، شرکتها از ابعادی از جمله تمایز و تنوع کالا، خرید گروههای جدید مشتری، افزایش تعامل مشتری و درآمدزایی از مشتریان موجود، به رشد درآمد میرسند.

علاوه بر این، با استفاده از رمز ارز، شرکتهای فین تک میتوانند به انواع دیگر خدمات مانند معامله یا ترید، روی بیاورند.

همچنین با استفاده از رمز ارزها، شرکتهای فین تک به انواع دیگر خدمات موثر نیز دسترسی پیدا میکنند.

رمز ارز چگونه میتواند رشد درآمد را به همراه داشته باشد؟

اثر رشد درآمد از مد افتاده است؛ در آخرین نتیجه مالی سه ماهه، برنامه اسکوئرز کش، ۳۰۶ میلیون دلار از تراکنشهای بیت کوین گزارش داده شده، که ۲۲ درصد از کل درآمد Cash App را تشکیل میدهد؛ در حالی که در سه ماهه قبلی ۶ درصد بوده است.

اخیراً گزارش شده است که پروژه Venmo پی پال که رقیب Cash App است، خدمات ترید بیت کوین را آغاز میکند.

پیامدهای پروژههای بومی رمز ارزها

با مشتری بیشتر و موانع کمتر برای ورود و پذیرش تودههای مردم، معتقدم روند شرکتهای فین تک در ادغام با رمز ارزها بسیار مثبت بوده است – برای افرادی .که تصمیم به ایجاد ارزش دارند. در حالی که جامعه رمز ارز با رقابت بیشتری از سوی شرکتهای موجود فین تک روبرو خواهد شد؛ این روند استانداردهای بالاتری از استعدادها و تجربه کاربر را برای استارتآپهای بومی کریپتویی ایجاد میکند.

این روند همچنین سرمایه بیشتری را به دنیای کریپتو جذب میکند. استارتآپهای بومی نوپای کریپتویی، هنوز در مراحل اولیه هستند که به احتمال زیاد، به اهداف بالقوه خرید توسط شرکتهای معتبر فین تک تبدیل شوند. برای آنهایی که قبلاً روی انبوهی از پول نقد نشستهاند، پس از رمز ارزها، فعالیتهای سرمایهگذاری مستقیم (M&A)، حتی بیشتر از الان فعال میشوند (بایننس (Binance) کوین بیس (Coinbase) و کراکن (Kraken) در معاملات M&A بلاک چین).

در حالی که مدلهای تجاری با رمز ارز هنوز هم بیشتر در اطراف بیت کوین دیده میشوند، انتظار دارم با توجه به استیبل کوینها، استیبل کوینهای قانون گذاری شده نیز در آینده در شرکتهای فین تک و موسسات مالی پیشرو ادغام شوند و شاهد مزایای استیبل کوینها نسبت به ارزهای فیات، مانند انتقال فوری، کارمزدهای کمیسیون پایینتر و تسویه حساب ۲۴ ساعته در ۷ روز هفته باشیم.

اما یک چیز قطعی است – وقتی جهان بین ارز فیات و رمز ارز به تدریج ادغام شد، نوآوری بیشتری به وجود خواهد آمد. از این گذشته، نوآوری حد و مرز نمیشناسد.