اخیرا، شنیدن درخواستهایی از رسانههای اصلی که “نیاز به نقدینگی برای بقا” را فریاد میزنند، یک اتفاق شایع است. اما این نقدینگی که آنها از آن صحبت میکنند، چیست؟ اقیانوس انرژی پولی معروف به دلار آمریکا اغب درست درک نمیشود اما این نقدینگی میتواند فرق بین سختی زنده ماندن و رشد با حداقل تلاش باشد.

این اقیانوس انرژی پولی ممکن است برای ماهیهای جهان اول که در آن شنا میکنند، امن به نظر برسد، اما احتمال غافلگیر شدن هم وجود دارد. اقیانوسی وجود ندارد که در آن یک سد ساخته دست انسان بتواند جلوی افت ارزش را بگیرد و ماهیها را زنده نگه دارد. متاسفانه برای هر کسی که از آبهای جهان اول و تورم دو درصدی لذت میبرد، باید مطلع باشد که شکافهایی در سد دلار آمریکا وجود دارد.

این سد محکم در حال نشان دادن تستهای زمانی و بیکفایتی بروکراتیک (وابسته به دولت) است. اگر بخواهیم عادلانه قضاوت کنیم، هیچ ارز فیاتی در تاریخ نبوده است که در مقابل تستهای زمانی مقاومت کند. پوند انگلیس با طول عمر ۳۲۵ سال مسنترین ارز فیات است. در این روند، این ارز ۹۹.۹۹ درصد از قدرت خرید خود را از دست داده است.

برخلاف پوند انگلیس، دلار آمریکا هنوز هم در دوران اوج خود به سر میبرد و بدلیل نوسان کم و تاریخچه طولانی مدتش، اغلب توسط نخبگان مالی به عنوان ارز ذخیرهای قابل اعتماد معرفی میشود. با داشتن حجم بازار بالغ بر ۱۰۰ تریلیون دلار، باید ایمن باشد، اینطور نیست؟ در نگاه اول ایمن به نظر میرسد.

اگر یک سازه به خطر بیفتد، میتواند در یک چشم بر هم زدن از حالت سالم خود به حالت کاملا خراب تبدیل شود. کاملا خوب کارکردن به معنای بهترین بودن نیست، همچنانکه هنوز آن لحظه موعود فرا نرسیده که شکافهای موجود در سد دلار را آشکار کند. آیا راهی وجود دارد که قبل از تخریب سد بتوان شکافهای آن را پیدا کرد؟ که یا آن را ترمیم کنیم یا از کشتی نجات ساتوشی ناکاموتو برای در امان ماندن از سیل قریب الوقوع استفاده کنیم.

کشف شکافهای سد دلار آمریکا

امیدی به ترمیم سد دلار نیست. خوشبختانه، در سراسر جهان مهندسان خبرهای داریم که میتوانند ما را در دستیابی به سلامت ساختار پولی یاری دهند. در این زمینه منطقیترین نظر مربوط به Preston Pysh است. او بدلیل داشتن دانش علوم مهندسی و توانایی بالایش در تشخیص رفتار بازارهای مالی در دنیای بیت کوین شناخته شده است. در روزهای ابتدایی مارس ۲۰۲۰، در حالیکه کل بازاهای مالی جهان در حیرت بودند، Nathaniel Whittmore در پادکست هفتگی خود با نام “شکست” برنامهای را با Pysh ضبط کرد که عنوان پادکست این بود: “وقتی ارزها شکست بخورند چه اتفاقی خواهد افتاد؟”

در این پادکست Pysh از سه فاکتور اصلی که نشان دهنده انتظار شکست ارزها در آینده است سخن به میان آورد. وی در این پادکست گفت که افراد کمی متوجه این فاکتورها هستند. از نظر Pysh ارزهای فیات وقتی شکست میخورند که سه شرط زیر در مورد آنها صدق کند:

- ارزی که بدون پشتوانه باشد.

- زمانیکه دولت پشت آن ارز با نرخ بیشتر از درآمد مالیاتیاش هزینه کند.

- اکثر اوراق قرضه بر پایه آن ارز بیان شود.

وقتی هر سه این سناریوها اتقاق بیفتند، شاهد افت ارزش و درنتیجه شکست آن ارز خواهیم بود. همانطور که به شعار طرفداران بیت کوین یعنی “اعتماد نکن، تایید کن” اعتقاد دارم، بیاید شرایطی که توسط Pysh ادعا شده را در مورد نقاط شکست موجود در سد دلار آمریکا بررسی کنیم.

ارزی که بدون پشتوانه باشد

اولا این قضیه آمریکا که در سال ۱۹۷۱، در پرداخت بدهیهای طلای خود به عنوان پشتوانه دلار کوتاهی کرد، برای همیشه به عنوان شُک نیکسون شناخته میشود. از آن روز به بعد، دلار آمریکا پشتوانهای ندارد به جز یک ارز فیات که قدرت سیاسی روی آن تاثیر میگذارد. این نکته حائز اهمیت است که بعد از معاهده برتون وودز (Bretton Woods) در جولای ۱۹۴۴، کل سیستم پولی جهان با دلار پشتیبانی میشد. این بدین معناست که شُک نیکسون نه تنها آمریکا بلکه کل جهان را در وضعیت نامتعادل قرار داد یعنی نه تنها دلار آمریکا پشتوانهای ندارد بلکه کل سیستم مالی جهان بدون پشتوانه است. این ممکن است دلیل کل بدهیهای جهان باشد که بالغ بر ۲۵۰ تریلیون دلار است، اما بدهی به چه کسی؟

زمانیکه دولت پشت آن ارز با نرخ بیشتر از درآمد مالیاتیاش هزینه کند

در ادامه، برای بررسی فاکتور دوم به دادههای گذشته و حال نیاز داریم تا متوجه شویم که آیا آمریکا در حال حاضر بیشتر از نرخ درآمد مالیاتی هزینه میکند یا نه. دادههای زیر از وبسایت ساعت بدهی آمریکا (usdebtclock.org) بدست آمده است که اطلاعات مفیدی میتوانیم بدست آوریم:

همانظور که اعداد بالا نشان میدهند، دولت آمریکا ۶.۶۵ تریلیون دلار هزینه میکند که ۳.۲ تریلیون دلار آن بدلیل کمبود درآمد نیاز به چاپ مجدد دارد؛ یعنی نزدیک نصف هزینهها چاپ مجدد میشود.

اگر این یک تجارت بود، خونریزی سرمایه نامیده میشد. خوشبختابه دولتها، بازیهای بازار آزاد را انجام نمیدهند و بازیهای آنها فقط بازیهای بشدت دستکاری شده و ورشکستگیهای اخلاقی هستند. در این میدان بازی، استفاده کارآمد از سرمایه مورد بیاعتنایی قرار گرفته است.

برای اینکه ایده بگیرید که آیا این مسئله ناشی از بیماری کووید ۱۹ است یا یک مشکل پایدار، بهتر است نگاهی به روند طولانی مدت نسبت بدهی به تولید ناخالص داخلی آمریکا بیندازید. علاوه بر این دولت ایالات متحده بدهکاریهایی دارد که در حال حاضر برای آنها پولی کنار نگذاشته است، این بدهیها به عنوان بدهیهای بدون بودجه شناخته میشوند.

ساعت بدهی ایالات متحده نشان میدهد، نسبت بدهی به تولید ناخالص داخلی از سال ۱۹۶۰ تا ۱۹۸۰ رو به بهبود بوده است. از ۴۰ سال بعد از آن زمان، این نسبت کاملا بهم خورده و بحران سال ۲۰۰۸ هم به نوعی تشدید کننده اوضاع بوده است. بیماری کووید ۱۹ زنگ خطری بود برای اینکه نسبت بدهی به تولید ناخالص داخلی، فعلا بهبود نخواهد یافت.

در مرحله دوم نگاهی به بدهیهای بدون بودجه آمریکا بیندازید تا ببینید آیا امیدی به حل این معمای پیچیده بودجه وجود دارد یا نه. سیاستمداران قول دادهاند که تقریبا ۱۵۸.۹ تریلیون دلار به عنوان سود برای آمریکاییها بپردازند، در حالیکه از قبل بودجهای بابت این کار کنار گذاشته نشده است. کاملا شفاف است که دولت ایالات متحده هزینههای بیشتری را نسبت به درآمدش در آینده صرف خواهد کرد.

ارزی که اکثر اوراق قرضه بر پایه آن ارز بیان شوند، بازدهی درآمدی صفر درصد دارند

برای بررسی این که دلار آمریکا و بازار اوراق قرضه برای سال ۲۰۲۱ چه مسیری در پیش میگیرند، از مثال سادهای استفاده خواهم کرد. فرض کنید کدخدای شما برای کمک به مبارزه با یک قبیله مهاجم، تسهیلات جنگی ۵ ساله با نرخ بهره ۵ درصد ارائه کند. شما تصمیم میگیرید ۱۰۰ دلار هم روی این تسهیلات از جانب خودتان اضافه کنید. برای ۵ سال بعد، شما هر سه ماه یکبار به مقر خود میروید تا سود ۱.۲۵ دلاری خود را بگیرید. بعد از ۵ سال، شما به مقر برگشته و آخرین سود ۱.۲۵ دلاری خود را دریافت میکنید به اضافه ۱۰۰ دلار اولیه خودتان. این زمانی است که از خود میپرسید که اصلا چرا این داستان جالب است؟ این تسهیلات زمانی جالبتر هم میشود که بلند مدت ارائه شود.

یک اوراق قرضه ۳۰ ساله با پرداخت سود ۱ درصد بسیار احمقانه به نظر میرسد، درست است؟ شما ۱۰۰ دلار پرداخت میکنید ولی به مدت ۳۰ سال، هر سال ۱ دلار دریافت میکنید. مگر آنکه نرخ بهره منفی شود. اگر در اواخر آن سال قیمت بازار این تسهیلات ۳۰ ساله، ۱- درصد باشد، آن موقع است که سهام شما برجسته میشود.

باور نمیکنید؟ اگر محاسبه کنید خواهید دید سهام ۱۰۰ دلاری شما ۱۷۰ دلار ارزش دارد! بنابراین، ایجاد تسهیلات بلندمدت یکی از بهترین معاملات در ۵۰ سال گذشته بوده است. این وقتی است که افراد منطقی میگویند: تنها راه برای کسب درآمد و ماندن در بازی این است که نرخ بهره منفی شود.

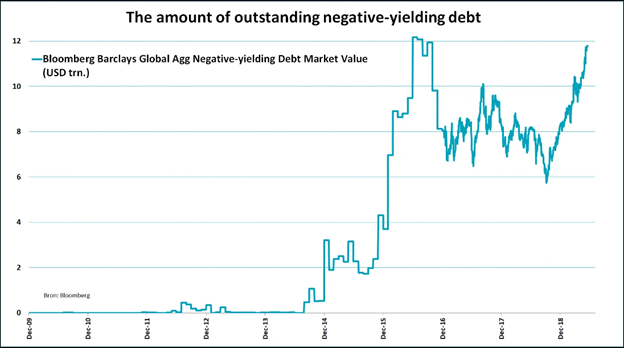

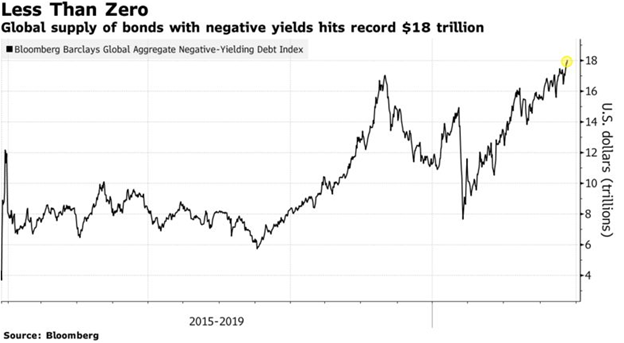

صرف نظر از اینکه این موضوع چقدر واضح و ساده به نظر برسد، ما در اوج یک روند صعودی ۳،۰۰۰ ساله با بدهی بازده منفی هستیم. در حال حاضر، بدهی جهانی با بازدهی منفی به بیش از ۱۸ تریلیون دلار رسیده است. از آنجا که نموداری با قدمت کافی پیدا نکردم، بنابراین برای نشان دادن افزایش چشمگیر طی ۱۰ سال گذشته به دو مورد نیاز بود:

اکنون وقت آن است که دلار آمریکا را صفر کنید. با مثبت بودن بازده در کل منحنی، دلار آمریکا نسبت به اکثر همتایان خود وضعیت بهتری دارد. با این اوصاف، سود ۱ درصدی روی اوراق قرضه ۱۰ ساله نسبت به سود ۶ درصدی روی همان اوراق در ۲۰ سال پیش، چندان چشمگیر نیست. بنابراین روند به سمت منفی و صفر شدن است.

به طور سنتی، ارزش این اوراق با در نظر گرفتن نرخ تورم (که معمولا با CPI اندازهگیری میشود) و میزان ریسک زمانی محاسبه میشود؛ که این زمان هرچه طولانیتر شود، ارزش اوراق افزایش مییابد. در سالهای گذشته با افزایش قیمت کالاها بدلیل مشکلات اقتصادی و چاپ پول، روند CPI ممکن است معکوس شود. با افزایش نرخ بهره، کل موسسات بانکی و شرکتی ورشکسته میشوند.

فدرال رزرو برای حل این مشکل چه کاری انجام میدهد؟

آنها برای حل مشکل در چیزی بنام کنترل منحنی عملکرد مشارکت میکنند. این تاکتیک به صورت ساده به این صورت تعریف میشود: چاپ پول برای خرید هر اوراق قرضهای که با نرخ بهره خاصی معامله میشود. یعنی فدرال نرخها را نزدیک صفر نگه میدارد و برای اطمینان حاصل کردن از اینکه شرکتهای همکار و صندوقهای پوشش ریسک حتی در نرخهای پایینتر بتوانند دوباره سرمایه گذاری کنند، اقدام به چاپ پول میکنند. بنابراین با این کار باعث میشوند، قدرت خرید دلار به عنوان دریچه تسکین دهنده برای نجات بازارهای بدهی عمل کند.

برعکس، اگر نرخها بدون کنترل منحنی عملکرد و بدلیل کاهش ارزش اقتصادی، به نزول خود ادامه دهد، معیار ۰ درصدی بدهی Pysh به وقوع میپیوندد، به این معنی که نرخهای پایین یا منفی صرف نظر از آیندهای که در پیش رو داریم، اجتناب ناپذیر هستند.

پس از اتمام این بررسی ساختاری، واضح است که سد دلار دارای شکافهای اساسی است و ساختار فعلی امیدی به نجات ندارد. اما برای روشنتر شدن موضوع، میخواهم بر روش مورد علاقه خود تاکید کنم تا از عواقب ناشی از مهندسی ضعیف ساختارهای پولی اجتناب کنیم.

سخن پایانی؛ کشتی نجات ساتوشی ناکاموتو

بیت کوین معجزه مهندسی مدرن است. خواص پولی و ضد شکنندگی بنیادی آن، به گزینهای عالی برای نجات از بیثباتی آینده است. این شبکه غیرمتمرکز از گرهها، به کمک ماینرها و دیگر عوامل، سالانه، هفتگی و ۲۴ ساعته در حال محافظت است. حتی با وجود حملههای ناموفق بسیاری از هکرها به ساختار رمزنگاری شده این شبکه، هیچ راه بهتر دیگری برای در امان ماندن از بیثباتی و شکستگی سد دلار وجود ندارد.