ویتالیک بوترین، مغز متفکر روس – کانادایی اتریوم از تاثیرگذارترین افراد در دنیای بلاکچین است. بلاگ شخصی او، مجموعهای از دیدگاهها و واکنشهای وی در پاسخ به موارد بحثبرانگیز بلاکچین در طول تاریخ معاصر آن است. از این رو در میهن بلاکچین بر آن شدیم تا با ترجمه پستهای این بلاگ، خوانندگان را با سیر اندیشههای بوترین (و تاریخ بلاکچین) آشنا سازیم. مطلبی که خواهید خواند، در تاریخ ۹ ژوئن سال ۲۰۱۷، در اوج دوران عرضه اولیه کوینها و توکنها در شبکه اتریوم توسط ویتالیک نوشته شده است و جستجویی برای یافتن روشی مناسب برای فروش و عرضه اولیه است.

در این مطلب نام پروژههای مختلفی را ذکر میکنم. این کار تنها برای مقایسه نحوه و فرایند فروش توکنها آنها انجام گرفته است و به هیچ عنوان نباید به عنوان تعریف یا تخریب هیچیک تلقی شود. ممکن است پروژهای آشغال تمام عیار باشد اما در عین حال مدل فروش توکن فوقالعادهای داشته باشد.

نمونههایی از رویدادهای فروش توکن

در طی چند ماه اخیر شاهد خلاقیت فزایندهای در زمینه مدلهای فروش توکن بودیم. دو سال پیش، فضا بسیار سادهتر بود: فروش سقفدار وجود داشت که در آن تعداد مشخصی توکن با قیمت مشخصی به فروش میرفت بنابراین ارزشگذاری ثابتی وجود داشت و اغلب منجر به فروش گسترده و سریع میشد و در طرف مقابل فروش بدون سقف را داشتیم که در آن تعداد نامحدودی توکن مادامی که تقاضا برای آن وجود داشت به فروش میرسیدند. اما هماکنون شاهد افزایش علاقه به این حوزه چه از نظر تحقیقات نظری و از چه لحاظ تحقق عملی آن در دنیای واقعی هستیم؛ مدلهایی همچون فروش سقفدار ترکیبی، حراج هلندی معکوس، حراج ویکری (Vickrey)، بازپرداخت متناسب و فرایندهای متنوع دیگری در این بخش آزموده شدند.

بسیاری از این فرایندها در پاسخ به کاستیهای مدلهای پیشین علم شدهاند. تقریبا تمامی فروشهای مهم پیشین، از توکن BAT مرورگر بریو گرفته تا گنوسیس (Gnosis) و فروش قریبالوقوع بنکور (Bancor) و موارد قدیمیتری مثل میدسیف (Maidsafe) و حتی خود اتریوم، با انتقادهای گستردهای روبرو شدهاند. انتقادهایی که به حقیقتی ساده اشاره داشتند: تاکنون موفق نشدهایم که فرایندی طراحی و اجرا کنیم که بتواند همه یا حتی اکثر خواستههای ما را برآورده سازد.

بیایید چند نمونه را بررسی کنیم.

میدسیف (Maidsafe)

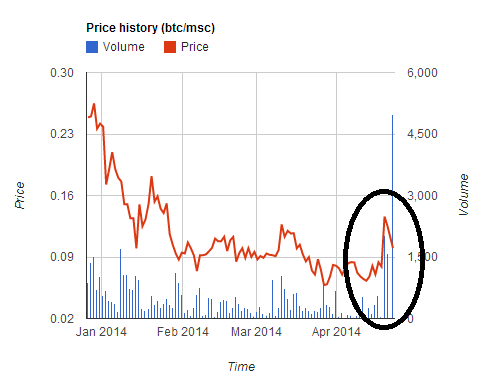

پلتفرم اینترنتی غیرمتمرکز میدسیف ظرف مدت تنها پنج ساعت ۷ میلیون دلار جذب سرمایه کرد. اما اشتباهی که مرتکب شدند، پذیرش پرداخت به دو ارز بیت کوین و مسترکوین (BTC و MSC) بود. با توجه به قیمتگذاری انجام شده، نرخ تمام شده به MSC ارزانتر از آب در میآمد و این امر سبب افزایش دو برابری موقت قیمت MSC شد چرا که کاربران برای خرید مسترکوین هجوم بردند تا بتوانند در عرضه اولیه با قیمت بهتری شرکت نمایند اما قیمت این ارز به همان سرعت که رشد کرده بود، پس از پایان عرضه اولیه سقوط کرد. بسیاری از کاربران بیت کوینهای خود را به MSC تبدیل کرده بودند تا بتوانند در رویداد فروش شرکت نمایند اما نتوانستند به موقع خارج شوند و با ضرری ۳۰ درصدی مواجه شدند.

این فروش و چند نمونه دیگر (وی تراست – WeTrust و توکن کارت – TokenCard) به روشنی نشان دادند که برگزاری رویداد فروشی که به چند ارز و با نرخی ثابت صورت میپذیرد خطرناک است و بهتر است انجام نپذیرد.

اتریوم

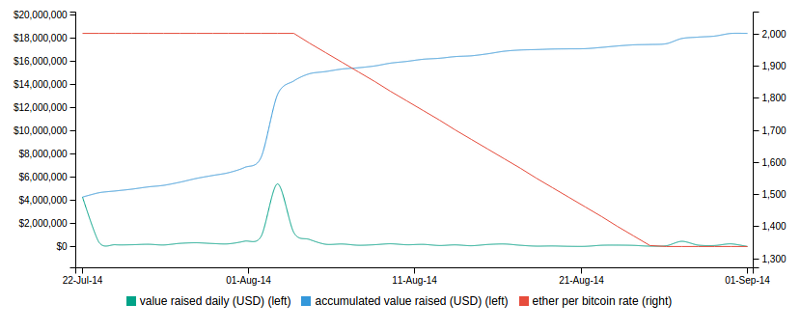

فروش اتریوم به شکل بدون سقف و محدودیت انجام شد و به مدت ۴۲ روز برقرار بود. قیمت فروش در ۱۴ روز نخست عرضه ۲۰۰۰ اتر به ازای هر بیت کوین و در روزهای متعاقب یه شکلی خطی افزایش مییافت تا در نهایت به ۱۳۳۷ اتر به ازای هر بیت کوین پرداختی میرسید.

هر فروش بدون سقفی به «آزمندی» متهم میشود (انتقادی که من تردیدهای بزرگی در خصوص آن دارم اما در ادامه به آن خواهیم پرداخت)، اما انتقاد جالب توجه دیگری به این گونه از عرضهها وارد میشود: این رویدادها شرکتکنندگان را در معرض عدم قطعیت فراوانی در خصوص ارزش دارایی خریداری شده قرار میدهند. برای مثال، احتمالا افراد زیادی حاضر باشند که ۱۰۰۰۰ دلار برای توکنهای بنکور پرداخت نمایند اگر اطمینان داشته باشند که مقدار خریداری شده یک درصد از کل توکنهای بنکور خواهد بود. اما طبیعتا بسیار نگران خواهند بود اگر ۵۰۰۰ توکن خریداری نمایند و ندانند که عرضه کل ۵۰۰۰۰، ۵۰۰ هزار یا ۵۰۰ میلیون توکن خواهد بود.

در فروش اتریوم، خریدارانی که واقعا به پیشبینیپذیری قیمتگذاری اهمیت میدادند غالبا در روز چهاردهم توکن را خریداری کردند چرا که آخرین روزی بود که تخفیف کامل برقرار بود و در این روز بیشترین میزان پیشبینیپذیری همراه با کمترین قیمت قابل دستیابی بود اما رفتاری که در نمودار بالا مشاهده میشود را به سختی میتوان رفتار بهینه اقتصادی دانست؛ تعادل میبایست چیزی مانند خرید همگان در آخرین ساعت روز چهاردهم میبود که این گونه بده بستانی شخصی بین قطعیت قیمتگذاری و متحمل شدن ضرری ۱.۵ درصدی (اگر قطعیت خیلی مهم بود، خریدها می توانست به روز پانزدهم، شانزدهم و یا حتی دیرتر کشیده شود) رخ میداد. بنابراین، این مدل قطعا ویژگیهای اقتصادی عجیبی دارد که ترجیح میدهیم در صورتی که جایگزینی آسان برای استفاده نکردن از آن وجود دارد، این کار را انجام دهیم.

BAT

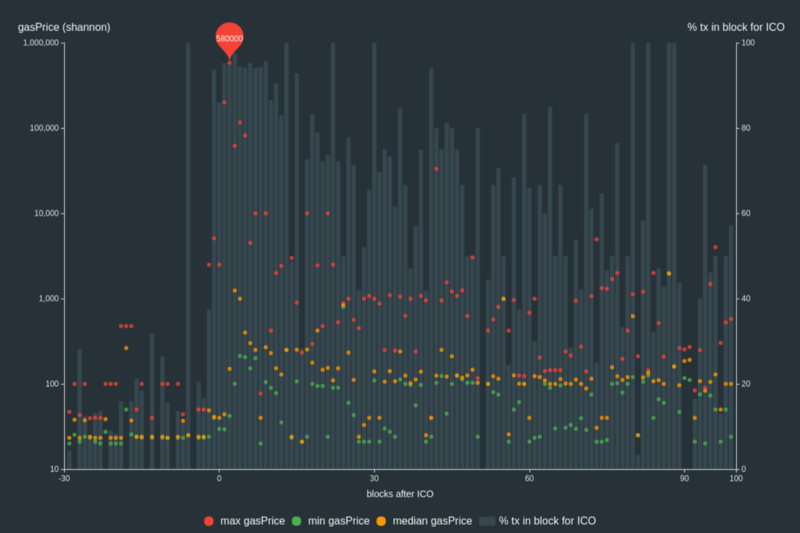

در طی سال ۲۰۱۶ و اوایل سال ۲۰۱۷، مدل فروش سقفدار بسیار محبوب بود. فروشهای محدود خاصیتی دارند که در بسیاری از مواقع میزان علاقمندان به خرید، بیش از ظرفیت است و این گونه انگیزه بزرگی برای رسیدن به اول صف وجود دارد. در ابتدا این گونه فروشها چند ساعتی به طول میانجامید اما با گذشت زمان، سرعت اتمام فروش بیشتر شد. فروش توکن First Blood به ارزش ۵.۵ میلیون دلار و تنها در دو دقیقه سرو صدای زیادی به پا کرد – به خصوص آن که حملات DDOS در همان زمان بر روی شبکه اتریوم در حال انجام بود. اما نقطه اوج این مسابقه رسیدن به تعادل نش (Nash Equilibrium)، در زمان فروش توکن BAT در ماه گذشته به وقوع پیوست. زمانی که فروش ۳۵ میلیون دلاری این توکن به دلیل تقاضای فروان تنها در عرض ۳۰ ثانیه به پایان رسید.

نه تنها کل فروش در عرض دو بلوک به پایان رسید بلکه:

- میزان کل کارمزد تراکنشهای پرداختی به ۷۰.۱۵ اتر (بیش از ۱۵ هزار دلار) رسید. پرهزینهترین تراکنش مربوط به تراکنشی بود که چیزی در حدود ۶۶۰۰ دلار کارمزد پرداخته بود.

- ۱۸۵ درخواست خرید موفقیتآمیز بود و بیش از ۱۰ هزار درخواست به سرانجام نرسید.

- ظرفیت بلاکهای اتریوم تا سه ساعت پس از آغاز رویداد فروش پر بود.

این چنین، فروشهای سقفدار به تعادل نش خود نزدیک شدند: افراد سعی میکردند تا با پیشنهاد مبلغ بیشتری برای کارمزد، از یکدیگر سبقت گیرند و اینگونه کار به جایی رسید که میلیونها دلار کارمزد سوخته به جیب ماینرها ختم شد. تازه این پیش از آن بود که استخرهای بزرگ ماینینگ خود به ابتدای صف بروند و تمامی توکنها را شخصا خریداری نمایند.

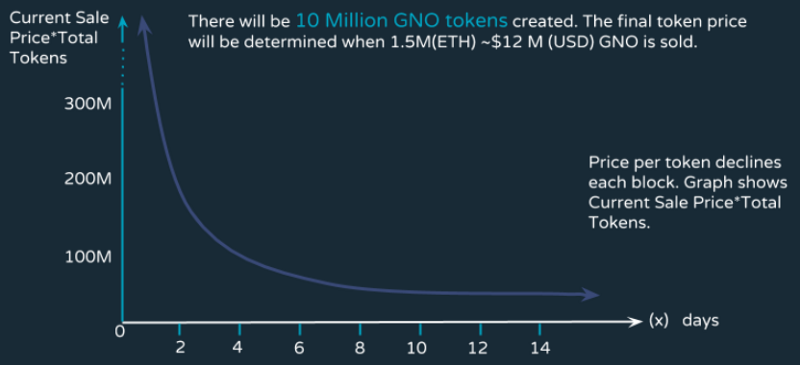

گنوسیس (Gnosis)

گنوسیس سعی کرد تا با طراحی راهی جدید، از وقوع این مشکلات جلوگیری نماید: راه این پروژه نوعی حراج هلندی معکوس بود. شرایط فروش به شکلی ساده به شرح زیر بود: سقف فروش مبلغ ۱۲.۵ میلیون دلار (معادل اتری) تعیین شد. اما میزان توکن به فروش رفته به مدت زمان پایان فروش بستگی داشت. بدین ترتیب که اگر فروش در روز اول خاتمه مییافت حدود ۵ درصد از توکنها (از ده میلیون توکن GNO که برای فروش در نظر گرفته شده بود) در میان خریداران تقسیم میشد و باقی در اختیار تیم گنوسیس باقی میماند. اگر فروش در روز دوم به پایان میرسید ده درصد از توکنها توزیع میشد و به همین ترتیب الخ.

هدف از در نظر گرفتن چنین سازوکاری این بود که اگر شما در زمان T دست به خرید میزدید، آنگاه مطمئن بودید که نهایت مبلغ پرداختی شما به ازای هر توکن یک بر روی T ضربدر حداکثر قیمت خواهد بود.

هدف ایجاد فرایندی بود که دستیابی به استراتژی بهینه ساده باشد. در ابتدا تصمیم میگیرید که بیشترین قیمتی که حاضرید برای خرید یک توکن صرف کنید چه مقداری است (آن را V مینامیم). سپس وقتی فروش آغاز میشود، به سرعت خرید نمیکنید بلکه تا زمانی که قیمت به پایینتر از حد موردنظر شما برسد صبر میکنید و سپس تراکنش خود را ثبت میکنید.

دو فرجام در انتظار شماست:

- فروش پیش از آن که قیمت به حد موردنظر شما برسد به پایان میرسد. در این حالت اتفاق بدی رخ نداده است و از معاملهای بد در امان ماندید.

- فروش پس از اینکه تراکنش خود را ثبت کردید به پایان میرسد. در این صورت خوشحال خواهید بود چرا که موفق شدید دارایی مدنظر خود را با قیمتی که مناسب میدانید، خریداری کنید.

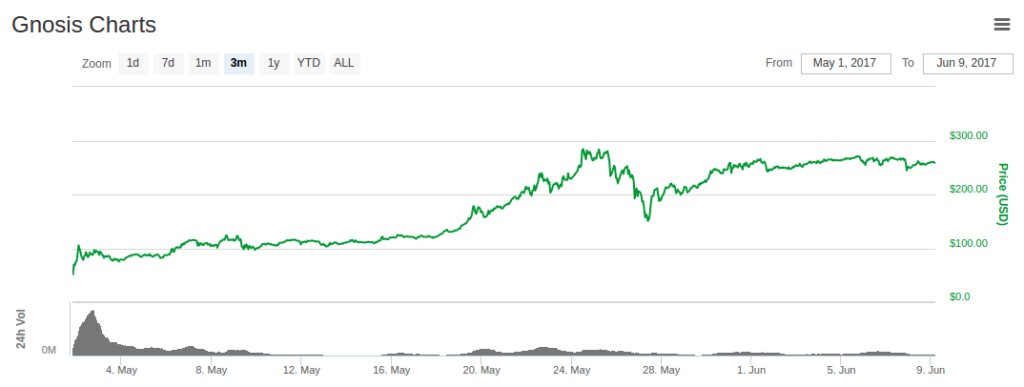

با این حال بسیاری پیشبینی کردند که افراد زیادی به دلیل FOMO ( ترس از دست دادن [موقعیت مطلوب]) در روز نخست دست به خرید غیرمنطقی خواهند زد بی آن که توجهی به ارزش توکن نمایند. و این چیزی بود که مو به مو رخ داد: فروش تنها در عرض چند ساعت به پایان رسید و با فروش تنها پنج درصد از توکنها، مبلغ ۱۲.۵ میلیون دلار جمعآوری شد – بدین ترتیب ارزش بازار به بیش از ۳۰۰ میلیون دلار رسید.

این اتفاقات میتوانست شاهد تاییدکنندهای بر این روایت باشد که بازار کاملا غیرمنطقی عمل میکند و مردم پیش از اختصاص مبالغ هنگفتی از سرمایه خود به روشنی شرایط را بررسی نمیکنند (و بنابراین کل این فضا باید برای جلوگیری از تصمیمات احمقانه بیشتر تحت کنترل قرار گیرد) اگر این حقیقت در کار نبود: سرمایهگذارانی که در آن حراج موفق به خرید شدند، تصمیم درستی گرفتند!

حتی در قیاس با زوج اتری، علیرغم رشد قیمت اتریوم، قیمت هر GNO از ۰.۶ اتر به ۰.۸ اتر رسیده است.

اما چه رخ داد؟ چند هفته پیش از آغاز فروش، تیم گنوسیس با انتقاد همگانی روبرو شد. جامعه کاربری معتقد بود اگر طی شرایطی، تیم گنوسیس مالک اکثریت توکنها شود میتواند همانند موجودیتی متمرکز (همچون بانکهای مرکزی) کنترل بازار را در دست گیرد و قیمت را دستکاری کند. در مواجهه با انتقادهای همگانی، تیم گنوسیس موافقت کرد که ۹۰ درصد از توکنهای به فروش نرفته را به مدت یک سال قفل کند و به فروش نرساند. از دید یک تریدر، توکنهایی که مدتی طولانی قفل باشد، نمیتواند بر روی قیمت بازار اثرگذار باشد و بنابراین در تحلیل کوتاه مدت میتوان آن را نادیده گرفت. این مفهوم دقیقا عاملی بود که سبب قیمت هنگفت پروتکل استیم (Steem) در جولای سال گذشته و یا زیکش (Zcash) در روزهای ابتدایی حیاتش شد. قیمت زیکش (Zcash) به بیش از هزار دلار رسیده بود.

درست است که یک سال زمان چندان طولانی نیست و قفل کردن توکنها به مدت یک سال مشابه قفل کردن آنها برای همیشه نیست اما استدلالی که در میان است کمی فراتر میرود؛ حتی پس از سپری شدن یک سال و آزادسازی توکنهای تیم گنوسیس، میتوان گفت که منفعت تیم گنوسیس در این است که تنها زمانی توکنهای قفل شده را وارد بازار کند که انتظار داشته باشد این کار موجب بالاتر رفتن قیمت شود و اگر به قضاوت تیم گنوسیس اعتماد داشته باشید بدین معنی است که کاری که در نهایت انجام خواهند داد حداقل به اندازه قفل کردن همیشگی توکنها برای قیمت GNO مثمر ثمر خواهد بود. میتوان گفت در واقعیت رویداد فروش توکن GNO مشابه فروشی سقفدار با سقف ۱۲.۵ میلیون دلار و ارزشگذاری ۳۷.۵ میلیون دلاری بود و تریدرهایی که در این عرضه اولیه شرکت کردند، به نحوی شایسته واکنش نشان دادند و وقعی به کامنتگذاران اینترنتی ننهادند.

قطعا ارزشگذاری برخی از داراییهای دیجیتال با حباب همراه است به نحوی که به واسطه آن برخی از ارزهای بینام و نشان ارزش بازاری بین یک تا صد میلیون دلار (برای مثال در زمان نگارش این مطلب بیت بین [BitBean] ۱۲ میلیون دلار، پات کوین [PotCoin] ۲۲ میلیون، پپه کش [PepeCash] ۱۳ میلیون و اسمایلی کوین [SmileyCoin] ۱۴.۷ میلیون دلار ارزش دارند). با این حال میتوان ادعا کرد که شرکتکنندگان در رویدادهای فروش و عرضه اولیه در بسیاری از موارد هیچ عمل اشتباهی مرتکب نمیشوند حداقل در قبال خودشان؛ بلکه سرمایهگذارانی که در این عرضههای اولیه توکن پروژهها خریداری میکنند (به درستی) پیشبینی میکنند که این حباب ادامهدار باشد؛ حبابی که از ابتدای سال ۲۰۱۵ (و حتی شاید بتوان گفت از ابتدای سال ۲۰۱۰) در حال بزرگ شدن بوده است.

اما حتی با کنار گذاشتن رفتار حبابوار، انتقاد صحیح بزرگتری به فروش گنوسیس وارد است: علیرغم قول عدم فروش یک ساله، در نهایت این بازه به پایان خواهد رسید و به تمامی توکنهایشان دسترسی خواهند داشت و قادر خواهند بود تا حدی همانند یک بانک مرکزی عمل کنند و قیمت GNO را دستکاری نمایند و آنگاه سرمایهگذاران این پروژه باید با ریسک و عدم قطعیتی که این موضوع با خود در پی دارد، دست و پنجه نرم نمایند.

مشخص کردن مساله

فرایند فروش توکن ایدهآل چگونه به نظر میرسد؟ یکی از رویکردهایی که میتوانیم به این مساله داشته باشیم این است که انتقادات نسبت به مدلهای موجود را بررسی کنیم و به لیستی از ویژگیهای مطلوب برسیم.

بیایید این کار را انجام دهیم. برخی از خصوصیات طبیعی عبارتند از:

- قطعیت ارزشگذاری: اگر در رویداد فروشی شرکت میکنید حداقل باید ایدهای در خصوص سقف ارزشگذاری داشته باشید (یا به عبارتی دیگر، در خصوص کمترین درصدی از توکنها که نصیبتان خواهد شد مطلع باشید).

- قطعیت مشارکت: اگر سعی در شرکت در رویداد فروش توکنی داشته باشید، باید به شکل معمول بتوانید بر روی شرکت در آن حساب باز کنید.

- محدودیت در سقف جذب سرمایه: برای جلوگیری از اتهام طمعکاری (و یا حتی کاهش ریسک مظنون شدن نهادهای قانونگذار)، باید محدودیتی بر روی میزان فروش (جذب سرمایه) وجود داشته باشد.

- باقی نماندن هولدری بزرگ: اعضای تیم پروژه نباید پس از فروش مالک درصد اعظمی از توکنها باقی بمانند چرا که این امر میتواند به آنها قدرت کنترل قیمت را دهد.

- بهینه بودن: فروش نباید به وسیله راهها و ابزارهای غیربهینه (از نظر اقتصادی) انجام شود و منجر به ضررهای قابل پیشگیری شود.

به نظر منطقی است؟

حال نوبت قسمت نه چندان دلچسب است:

شرط اول و دوم جمعپذیر نیستند. ارضای شروط سه، چهار و پنج نیز بدون توسل به راههای خلاقانه به شکل همزمان ناممکن است.

این دو مساله را میتوان به ترتیب «معضل دوگانه اول فروش توکن» و «معضل سهگانه دوم فروش توکن» نامید.

اثبات معضل اول آسان است: فرض کنید شما یک فروش دارید که در آن تحقیقا ارزش ۱۰۰ میلیون دلاری روی پروژه خود گذاشتهاید و آن را عرضه کردهاید. حال، فرض کنید که کاربران سعی می کنند ۱۰۱ میلیون دلار سرمایه را وارد کنند. حداقل برخی از آنها موفق نخواهند شد. اثبات سهگانه دوم یک استدلال ساده عرضه و تقاضا است. اگر شما شرط (۴) را برآورده کرده باشید، پس همه یا درصد مشخص زیادی از توکنها را میفروشید، و بنابراین قیمت شما متناسب با ارزشگذاری خواهد بود که از پروژه دارید. اگر (۳) را برآورده کرده باشید، در این صورت قیمت را محدود می کنید. با این حال، این به معنای وجود این احتمال است که قیمت تعادلی ضربدر کمیتی از توکنها که دست به فروش آن زدید، ممکن است از سقف ارزشی که تعیین کردهاید فراتر رود، و بنابراین دچار کمبود خواهیم شد، که یا (i) معادل دیجیتال ایستادن در صفی برای ۴ ساعت برای ورود به یک رستوران بسیار محبوب است، و یا (ii) معادل دیجیتال اسکالپینگ بلیط – اسکالپینگ بلیط یا فروش مجدد بلیط، اشاره به خرید زودهنگام بلیط یک رویداد محبوب به امید فروختن محدد آن در بازار ثانویه است – است که هر دو غیربهینه و در تضا با شرط (۵) هستند.

بر معضل اول نمی توان غلبه کرد؛ برخی از عدم قطعیت همراه با ارزشیگذاری یا مشارکت اجتناب ناپذیر است، هر چند اگر امکان انتخاب وجود داشته باشد، به نظر می رسد بهتر است به جای عدم قطعیت در ارزشگذاری، عدم اطمینان مشارکت را انتخاب کنید. نزدیکترین نتیجه مطلوب، کوتاه آمدن از «مشارکت کامل» برای تضمین «مشارکت جزئی» است. این را می توان با بازپرداخت متناسب انجام داد (مثلاً اگر ۱۰۱ میلیون دلار برای فروشی با ارزش ۱۰۰ میلیون دلار جمع شود، به همه ۱ درصد از مبلغ خرید بازپرداخت شود). ما همچنین میتوانیم این مکانیسم را به عنوان یک فروش بدون سقف در نظر بگیریم که بخشی از پرداخت به جای خرج کردن، قفل میشود؛ در این حالت اما، با قفل کردن سرمایه کارایی وبهینه بودن سرمایه (شزط ۵) را از دست میدهیم. همچنین اگر داراییهای اتر (سرمایههای جذب شده) به خوبی توزیع نشده باشند، عدالت به نفع سرمایهگذاران ثروتمند میشکند.

غلبه بر معضل دوم دشوار است و تلاشها برای غلبه بر آن میتواند منجر به شکست شود یا نتیجه معکوس دهد. به عنوان مثال، فروش Bancor در نظر دارد قیمت گس معامله را به 50 جیوی (~12 برابر قیمت گس معمول [در زمان نگارش مقاله]) محدود کند. حال، این بدان معناست که استراتژی بهینه برای یک خریدار این است که تعداد زیادی حساب راه اندازی کند، و از هر یک از آن حساب ها تراکنشی ارسال کند که باعث اجرای یک قرارداد هوشمند می شود، که سپس اجازه خرید را صادر می کند (این قرارداد و راه غیرمستقیم برای این وجود دارد که احتمال خریدی بیش از مقدار دلخواه به شکلی تصادفی را از بین ببرد). هرچه خریدار حسابهای بیشتری راهاندازی کند، احتمال پذیرفته شدن آنها در رویداد فروش بیشتر میشود. بنابراین، این امر میتواند منجر به مسدود شدن حتی بیشتر شبکه اتریوم نسبت به فروش به سبک BAT شود. علاوه بر این، هر نوع رقابت تراکنشهای هرزنامهای به شدت به عدالت فروش آسیب میزند، زیرا هزینه شرکت در رقابت ثابت است، در حالی که پاداش متناسب با مقدار پولی است که صرف میکنید، و بنابراین نتیجه به طور نامتناسبی به نفع سرمایهگذاران ثروتمند است.

حال چه کنیم؟

سه کار هوشمندانه دیگر وجود دارد که می توانید انجام دهید. اول، شما می توانید یک حراج هلندی معکوس درست مانند Gnosis انجام دهید، اما با یک تغییر: به جای نگه داشتن توکن های فروخته نشده، آن را صرف مصارف عامالمنفعه کنید. نمونههای ساده عبارتند از: (الف) ایردراپ (توزیع مجدد توکن به همه دارندگان اتریوم)، (ب) اهدا به بنیاد اتریوم، (پ) کمک مالی به Parity، Brainbot، Smartpool یا سایر شرکتها و افرادی که به طور مستقل به توسعه زیرساختهای اتریوم کمک میکنند. یا (ت) ترکیبی از هر سه، احتمالاً با نسبتهایی که به نحوی توسط خریداران توکن مشخص شده است.

دوم، میتوانید توکنهای فروختهنشده را نگه دارید، اما مشکل بدل شدن به «بانک مرکزی» را با متعهد شدن به یک برنامه کاملاً خودکار برای نحوه خرج کردن آنها حل کنید. استدلال در اینجا شبیه به دلیل علاقه بسیاری از اقتصاددانان به سیاست پولی مبتنی بر قوانین است: حتی اگر یک واحد متمرکز کنترل زیادی بر یک منبع قدرتمند داشته باشد، بسیاری از عدم قطعیت سیاسی ناشی از آن را می توان با تعهد کامل آن نهاد به دنبال کردن مجموعهای مشخص از قوانین برنامهریزی شده کاهش داد. به عنوان مثال، توکن های فروخته نشده را می توان در یک بازارساز قرار داد که وظیفه دارد ثبات قیمت توکن ها را حفظ کند.

سوم، شما می توانید یک فروش محدود انجام دهید، که در آن مقدار قابل خرید توسط هر فرد را محدود می کنید. انجام این کار به طور موثر نیازمند فرآیند احراز است، اما یک نهاد میتواند این کار را یک بار انجام دهد و آدرس های کاربران را پس از تأیید اینکه آدرس نشان دهنده یک فرد منحصر به فرد است، ثبت و ضبط نماید و سپس از آن لیست برای هر رویداد فروش توکن و یا دیگر کاربردهایی که میتواند از مقاومت سیبیل (Sybil) سود جوید – همانند رایگیری درجه دوم (کوادراتیک( آکاشا Akasha quadratic voting- استفاده کرد. هر چند هنوز در این روش عدم کارایی وجود دارد چرا که در این حالت افرادی که واقعا به آن پروژههای مشخص علاقه ندارند همچنان در عرضه شرکت مینمایند، چرا که میدانند میتوانند آنها را به سرعت در بازار ثانویه با قیمت بیشتر به فروش برسانند. اما این مساله چندان بد نیست: این مساله نوعی از درآمد پایه جهانی (UBI) کریپتویی خلق میکند و اگر فروض اقتصاد رفتاری همچون اثر برخورداری (Endowment Effect) – این فرض به این مساله اشاره دارد که اگر فردی مالک چیزی باشد، احتمال آن که مالکیت آن را حفظ کند بسیار بیشتر از آن است که بخواهد همان چیز را تهیه کند – حتی کمی صحت داشته باشند، آن گاه به هدف اطمینان از مالکیت توزیع یافته و گسترده خواهیم رسید.

آیا فروش تک رانده اصلا خوب است؟

اجازه دهید به موضوع «طمع» برگردیم. من ادعا میکنم که اصولاً افراد زیادی با این ایده که تیمهای توسعهدهندهای که قادر به ایجاد پروژههایی بسیار عالی با جذب سرمایه ۵۰۰ میلیون دلاری هستند ۵۰۰ میلیون دلار دریافت کنند، نیستند. در عوض، چیزی که مردم با آن مخالف هستند (۱) این است که تیمهای توسعهدهنده بیتجربه و امتحان پس نداده به یک باره ۵۰۰ میلیون دلار دریافت کنند، و (۲) حتی مهمتر از آن، عدم تطابق زمانی بین پاداشهای توسعهدهندگان و منافع خریداران رمز است. در فروش تک دور، توسعهدهندگان تنها یک فرصت برای دریافت پول برای ساخت پروژه دارند و آن نزدیک به شروع فرآیند توسعه است. هیچ مکانیسم بازخوردی وجود ندارد که در آن ابتدا به تیمها مقدار کمی پول داده شود تا خودشان را ثابت کنند و سپس به سرمایههای بیشتر و بیشتری در طول زمان دسترسی پیدا کنند چرا که ثابت کردهاند که قابل اعتماد و موفق هستند. در طول فروش، اطلاعات نسبتا کمی برای فیلتر کردن بین تیمهای توسعه خوب و تیمهای بد وجود دارد، و پس از تکمیل فروش، انگیزه توسعهدهندگان برای ادامه کار در مقایسه با شرکتهای سنتی نسبتاً کم است. «طمع» به معنای به دست آوردن پول زیاد نیست، بلکه به معنای به دست آوردن پول زیاد بدون اینکه سخت کار کرده باشید تا نشان دهید توانایی خرج کردن آن را دارید.

اگر بخواهیم به قلب این مشکل بزنیم، چگونه آن را حل می کنیم؟ من می گویم پاسخ ساده است: شروع به حرکت به سمت مکانیسمهایی غیر از فروش تک دور.

من می توانم چندین مثال را به عنوان الهام ارائه کنم:

- Angelshares – این پروژه در سال ۲۰۱۴ فروش داشت که در آن درصد ثابتی از کل توکنهای AGS را هر روز به مدت چندین ماه فروخت. در طول هر روز، مردم میتوانستند مبلغ نامحدودی را به فروش جمعی اختصاص دهند و مقدار تخصیصیافته AGS برای آن روز بین همه مشارکتکنندگان تقسیم میشود. اساساً، این مانند داشتن صدها «میکرو دور» فروش بدون سقف در طول کمی کمتر از یک سال است. من ادعا می کنم که مدت زمان فروش می تواند حتی بیشتر شود.

- Mysterium – که شش ماه قبل از فروش بزرگ، یک خرده فروشی کم توجه برگزار کرد.

- بانکور – که اخیراً موافقت کرده است که تمام سرمایههای جمعآوریشده تا سقف مشخصی را در یک بازارساز قرار دهد که ثبات قیمت را حول کف قیمتی 0.01 ETH حفظ کند. این وجوه را نمی توان به مدت دو سال از دست بازارساز خارج کرد.

شاید دیدن ارتباط بین راهکار بانکور و حل مشوقهای عدم تطابق زمانی دشوار باشد، اما بخشی از راه حل در آن وجود دارد. برای اینکه بفهمید چرا، دو سناریو را در نظر بگیرید. به عنوان مورد اول، فرض کنید عایدی حاصل از فروش ۳۰ میلیون دلار و سقف آن ۱۰ میلیون دلار است، اما بعد از یک سال همه قبول می کنند که پروژه شکست خورده است. در این حالت، قیمت سعی میکند به زیر 0.01 ETH کاهش یابد و بازارساز تمام پول خود را در تلاش برای حفظ کف قیمت از دست میدهد و بنابراین تیم فقط ۱۰ میلیون دلار برای کار خواهد داشت. به عنوان مورد دوم، فرض کنید فروش ۳۰ میلیون دلار جذب میکند و سقف همچنان ۱۰ میلیون دلار است. این بار پس از دو سال همه از این پروژه راضی هستند. در این صورت، بازارساز فعال نخواهد شد و تیم به کل ۳۰ میلیون دلار دسترسی خواهد داشت.

یک پیشنهاد مرتبط، طرح «مکانیسم فروش توکن امن» ولاد زامفیر (Vlad Zamfir) است. این مفهوم بسیار گسترده است و میتوان آن را از جهات مختلفی پارامتریزه کرد، اما یکی از راههای پارامتری کردن آن این است که سکهها را با سقف قیمت بفروشیم و سپس کف قیمتی را کمی زیر آن سقف داشته باشیم، و سپس اجازه دهیم این دو در طول زمان از هم جدا شوند. در این صورت اگر پروژه در طول زمان موفق شد، مقدار سرمایه بیشتری برای توسعه باقی خواهد ماند.

مسلماً هیچ یک از سه مورد فوق کافی نیست. ما فروش هایی را می خواهیم که در بازه زمانی طولانیتری انجام شوند و به ما زمان بیشتری دهند تا پیش از اینکه قسمت عمدهای از سرمایه خود را به آنها بدهیم بر روی تیم توسعهدهنده به شناخت برسیم. اما با این وجود، به نظر می رسد که این مولدترین جهت برای کاوش بیشتر است.

تلاش برای رفع معضلها

با توجه به موارد فوق، باید امیدوار بود که واضح باشد که اگرچه هیچ راهی برای مقابله با دوراهی و سهراهی ذکر شده وجود ندارد، اما راههایی وجود دارند که با تفکر خارج از چارچوب و سازش در مورد متغیرهایی که با دیدگاه سادهنگر آشکار نیستند، کمی از مشکلات را از بین ببریم. میتوانیم در مورد تضمین مشارکت کمی مصالحه کنیم و با استفاده از زمان بهعنوان بعد سوم تأثیر را کاهش دهیم: اگر در طول دور Nام وارد نشدید، میتوانید تا دور N+1 که تنها یک هفته دیگر خواهد بود و قیمت در آن احتمالاً چندان متفاوت نخواهد بود، صبر کنید.

می توانیم یک فروش داشته باشیم که به شکل کلی بدون سقف است، اما متشکل از تعداد دورههای متغیر است، که در هر یک از آنها، فروش محدود است؛ به این ترتیب تیمها بدون اثبات توانایی خود در انجام دورهای کوچکتر، نمیتوانند پول زیادی درخواست کنند. میتوانیم بخشهای کوچکی از عرضه توکن را در یک زمان بفروشیم و با قراردادن باقیمانده عرضه در قرارداد هوشمندی که طبق فرمول از پیش تعیینشده به فروش خودکار آن ادامه میدهد، عدم قطعیت سیاسی ناشی از این امر را برطرف کنیم.

در اینجا چند مکانیسمی که به ایده های بالا وفادارند، ذکر میشوند:

- برگزاری یک حراج هلندی معکوس به سبک Gnosis با سقف پایین (مثلاً ۱ میلیون). اگر حراج کمتر از صد درصد عرضه توکن را بفروشد، به طور خودکار وجوه باقیمانده را دو ماه بعد با سقف ۳۰ درصد بالاتر در حراج دیگری قرار دهید. تا زمانی که کل عرضه توکن فروخته شود، این کار را تکرار کنید.

- تعداد نامحدودی توکن را به قیمت X بفروشید و ۹۰ درصد از درآمد را در یک قرارداد هوشمند قرار دهید که کف قیمتی ۰.۹*X را تضمین میکند. سقف قیمت به صورت هذلولی به سمت بی نهایت بالا رود و کف قیمت به صورت خطی به سمت صفر در یک دوره پنج ساله کاهش یابد.

- دقیقاً همان کاری را که AngelShares انجام داد، انجام دهید، هرچند آن را بهجای چند ماه، در طول پنج سال ادامه دهید.

- برگزاری حراج هلندی معکوس به سبک Gnosis. اگر حراج کمتر از صد درصد عرضه توکن را بفروشد، وجوه باقیمانده را در یک بازارساز خودکار قرار دهید که تلاش میکند از ثبات قیمت توکن اطمینان حاصل کند (توجه داشته باشید که اگر قیمت به هر حال افزایش یابد، بازارساز توکنها را میفروشد، و برخی از این درآمدها می تواند به تیم توسعه داده شود).

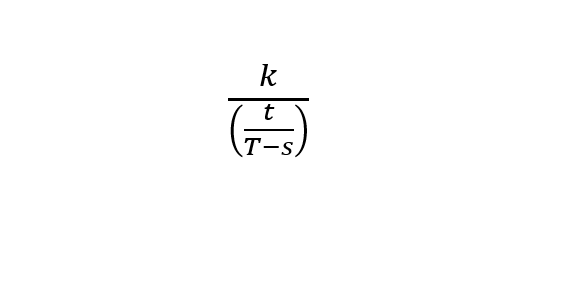

- بلافاصله همه توکن ها را در یک مارکت میکر با متغیرهای (X حداقل قیمت)، (s کسری از تمام توکن های فروخته شده)، (t زمان از شروع فروش)، (T مدت زمان فروش در نظر گرفته شده، مثلاً ۵ سال)، که توکن ها را با قیمت (شکل پایین) می فروشد، قرار دهید. (این مورد عجیب است و ممکن است نیاز به مطالعه اقتصادی بیشتری داشته باشد).

توجه داشته باشید که مکانیسم های دیگری وجود دارد که باید برای حل مشکلات دیگر فروش توکن آزموده شوند. برای مثال، اینکه درآمد حاصل از پروتکلها در یک کیف پول چند امضایی متشکل از هیات امنا نگهداری شود که تنها با رسیدن به مفاد مشخصی از نقشه راه پروژه، بتوان آن را خارج کرد، یک ایده بسیار جالب است که باید بیشتر انجام شود. با این حال، فضای طراحی به شدت چند بعدی است و چیزهای بیشتری وجود دارد که می توان امتحان کرد.